下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

◆ 摘要 ◆

美联储加息临近,市场避险升温,黄金市场去投资化如何演进?

1月27日凌晨,美联储FOMC会议落幕,提出将在3月如期结束购债缩减,并暗示届时将开启加息,但并未明确具体幅度[1]。美联储在年初公布的去年12月议息会议纪要中对加息提速和后续缩表事宜进行讨论,超预期释放鹰派信号,引发市场大幅波动。联邦基金利率期货隐含首次加息时点逐步前移至今年3月,使得本次FOMC会议结果成为验证市场预期和决定后续走势的关键。

聚焦大宗商品市场,以投资需求为价格主要驱动的贵金属对货币政策的调整有着较高的敏感性。利率水平、通胀预期等资金面因素会直接影响到黄金的投机性需求,而经济前景预期、市场风险偏好则是黄金避险仓位的核心支撑。本次美联储释放加息暗示对黄金市场形成了短时冲击,COMEX黄金价格从1,831美元/盎司跌落至1,815美元/盎司,10年期美债利率则从1.78%快速上行至1.87%。加息预期升温主导的市场避险情绪仍在延续,标普500波动率指数在议息会议后直线上升22%。

往前看,在流动性收紧周期内,我们判断实际利率将逐步占据黄金市场价格的主导地位,其将受到货币政策、市场情绪和通胀预期的共同影响。而本次FOMC释放加息前置指引基本符合预期,短期促成加息加快的主要因素在于通胀高企,其背后的核心支撑在于疫情冲击下的全球供应链修复低于预期。而随着疫情的持续修复,我们也不能排除美联储后续政策路径修正的可能。因此,对于黄金市场,我们提示未来通胀预期的影响可能要大于加息预期,加息预期导致的避险需求可能不会贯穿全年。当前加息提速的市场预期已基本兑现,在货币政策节奏阶段性企稳、市场仍心有余悸之际,我们对近期黄金市场变化及短期影响因素进行复盘及分析,并对未来中长期内贵金属市场的价格走势提出主线预判。

短期内,美联储加息扰动仍未结束,地缘政治风险推波助澜

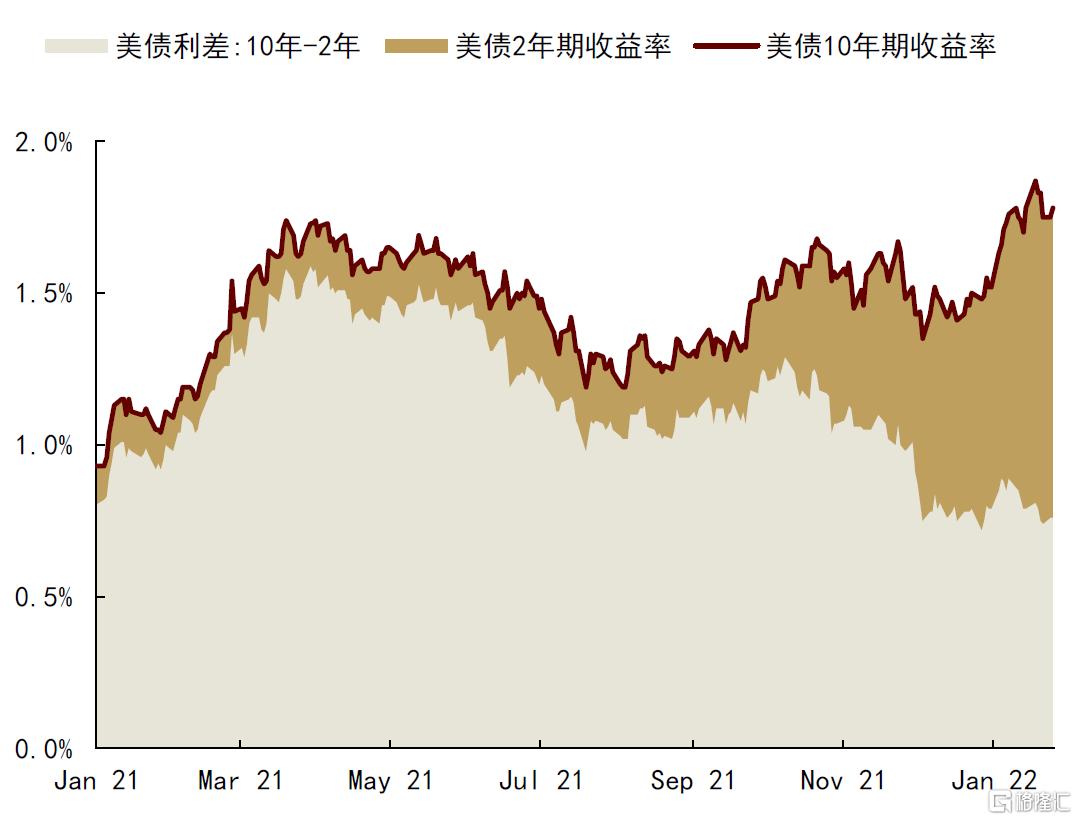

年初以来,市场加息预期在12月FOMC会议纪要公布后迅速升温,截至1月FOMC会议前夕,10年期美债利率累计提升26bp,其中实际利率贡献41bp,通胀预期则下降了15bp。在流动性收紧和通胀预期边际缓和的双重压力下,黄金价格却表现得超预期坚挺,引发市场高度关注。我们对当前市场对加息预期、再通胀交易和避险资金退出进程存在的三点“分歧”进行了解读,并认为避险与投机的多空博弈是年初以来黄金市场价格走平的核心原因。一方面,流动性收紧预期升温下的投机头寸出清对黄金价格形成向下压制,另一方面,金融市场波动和地缘政治风险主导的避险资产配置偏好则对价格形成了托底支撑。

往前看,在利率基本面未超预期的情形下,我们判断,黄金价格或将在短期内延续当前的震荡格局,而来自流动性收紧端的风险敞口将使黄金价格趋于下行。但仍需注意,欧洲地区的地缘政治事件可能会造成黄金价格的超预期剧烈波动,黄金ETF重返去投资化路径的时点仍有待观察。我们认为,未来美股企稳、风险偏好回升、地缘政治冲突趋缓,将共同驱动黄金价格回归利率基本面,短期避险需求可能不会改变今年黄金市场去投资化的进程。

去投资化可能延续,是2022年黄金市场的核心驱动因素

本次FOMC会议如期释放前瞻指引,兑现了加息时点前置的市场预期,标志着美联储货币政策正常化进程从购债缩减向加息阶段的进一步迈进,也对近两年贵金属市场的再投资进程有着重要意义。2020年以来,在全球疫情冲击和美联储超宽松货币政策的背景下,避险需求和投机价值增加了市场对黄金的投资配置需求,贵金属市场先后经历了“避险再投资”和“投机性再投资”两个阶段。往前看,随着全球步入后疫情时代,美联储加速开启货币政策正常化进程,市场对贵金属的投资偏好支撑逐步减弱,我们判断,黄金市场或将进入去投资化周期。在近期地缘政治风险扰动散去之后,我们判断去投资化进程仍将继续对黄金价格形成压制,金价在中期仍有下行空间。基于美联储加息周期中利率基本面支撑价格在下降,我们认为当前黄金市场的风险溢价可能超过100美元/盎司,尽管近期金价虽有波动但基本维持在1,800美元/盎司附近。

从历史经验来看,在美联储加息过程中,黄金价格并不会持续下行,虽然短端利率的抬升和通胀预期的回落会使黄金价格有所承压,但美债长端利率的长期走势仍受经济增长预期主导,在加息周期中可能走平,进而不会对黄金价格形成持续压力。因为,在未来加息周期的某个阶段,尤其是在疫情期间累积的避险资金逐步退出黄金市场后,全球经济增速的预期放缓也会拖累美债长端利率波动中枢有所下移,市场对黄金的配置需求或许会受避险偏好和投机头寸的支撑而有所回暖,黄金市场会有阶段性上涨的可能。因此,我们维持上半年黄金价格预测低点1,600美元/盎司,后半年波动区间1,700-1,800美元/盎司的判断。

◆ 正文 ◆

加息临近、避险升温,黄金市场去投资化如何演进?

FOMC会议落幕,美联储释放鹰派信号

1月27日凌晨,美联储召开1月议息会议,释放偏鹰信号,提出将在3月如期结束购债缩减,并暗示届时或将进入加息周期,但并未明确加息的幅度和节奏。此外,会议对缩表事宜进行了说明,明确了先加息、后缩表的流动性收紧节奏,而具体政策细节安排仍待讨论[1]。

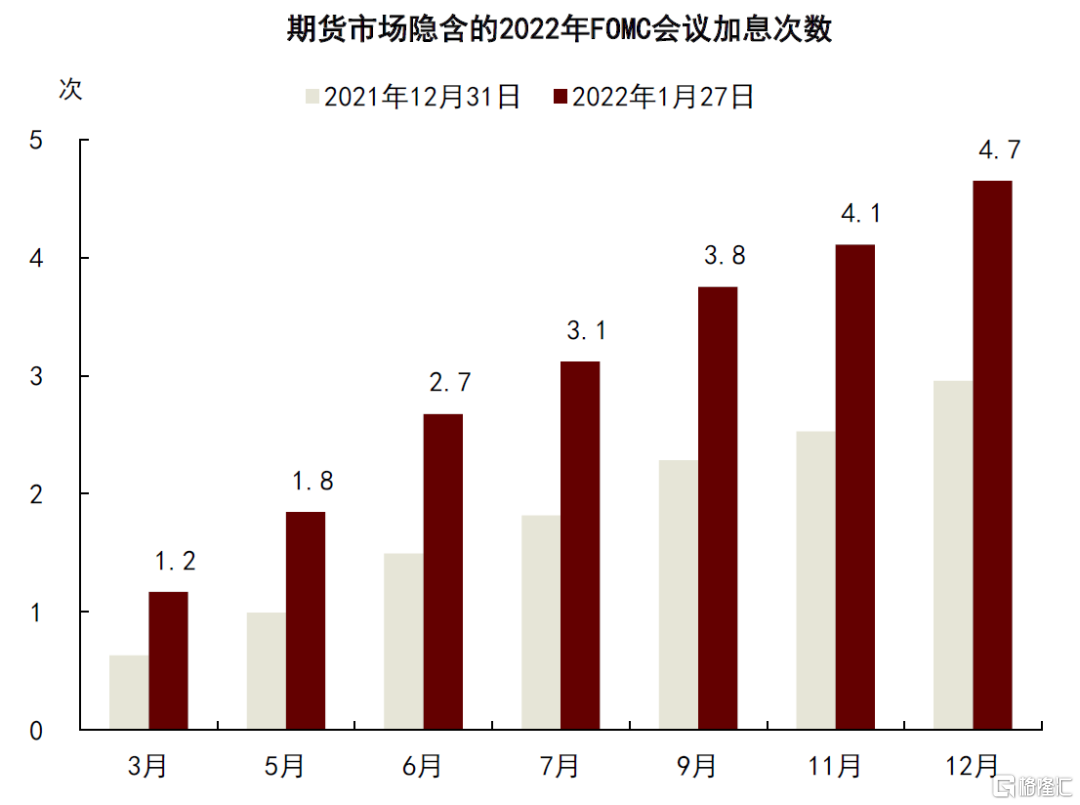

此前,美联储在年初公布的12月议息会议纪要中对加息提速和后续缩表事宜进行讨论,超预期释放鹰派信号,引发市场大幅波动。加息预期快速升温,支撑美债利率大幅冲高,压制通胀预期边际回落。同时,联邦基金利率期货隐含首次加息时点也逐步前移至今年3月,使得本次FOMC会议结果成为验证市场预期和决定后续走势的关键。可以看到,美联储在本次会议上维持鹰派立场,释放了3月开启加息的前瞻指引,符合市场对加息前置的一致预期。当前期货市场隐含预期为今年3月、6月和12月的累计加息分别为29bp、67bp和116bp,即在3月首次加息,2022年全年共计加息4次。

聚焦大宗商品市场,贵金属与货币政策联系紧密,加息提速对金价形成短时冲击

对原油、金属和农产品等商品而言,货币政策需以资金成本、经济增速和市场情绪等宏观因素作为“中间变量”,间接地通过供需的绝对水平变化对商品库存和价格走势产生影响,传导路径较长且存在一定时滞性。因此,相较于股票、债券更多地聚焦于预期交易,大宗商品市场的交易逻辑更多依托于经济现状,货币政策的调整不会即时反映在商品价格之中。然而,贵金属市场比较特殊,以投资需求为价格主要驱动的黄金对流动性环境的调整有着较高的敏感性,利率水平、通胀预期等资金面因素会直接影响到黄金的投机性需求,而经济前景预期、市场风险偏好则是黄金避险仓位的核心支撑。

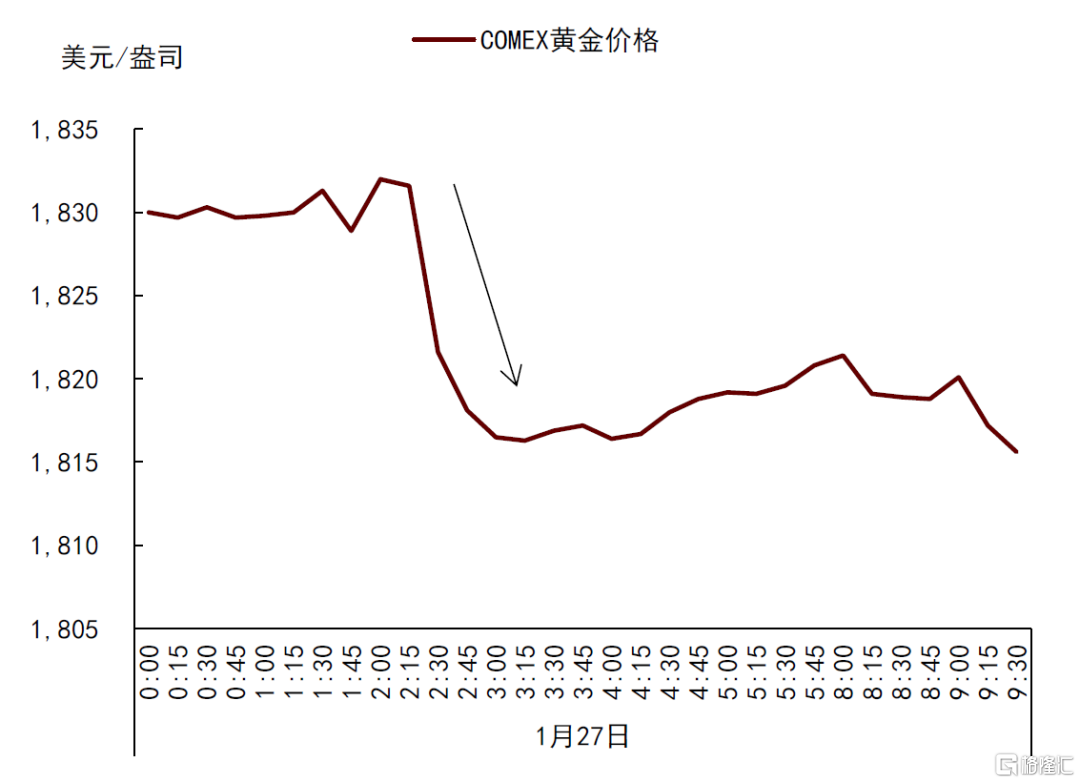

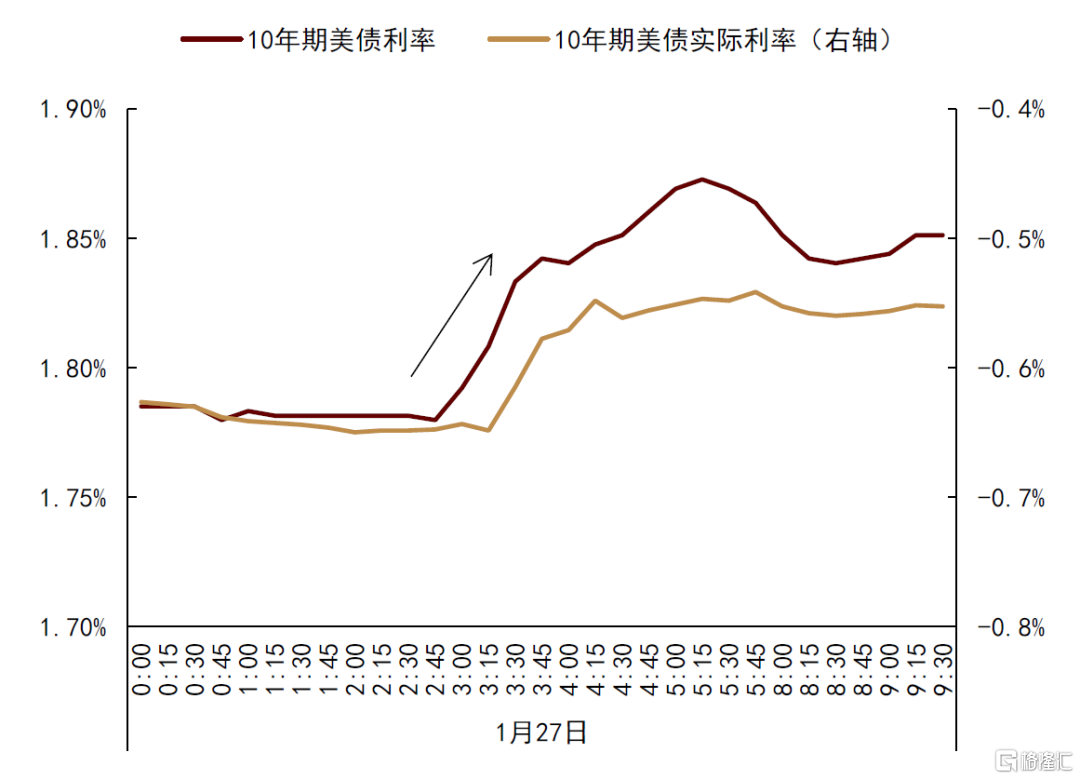

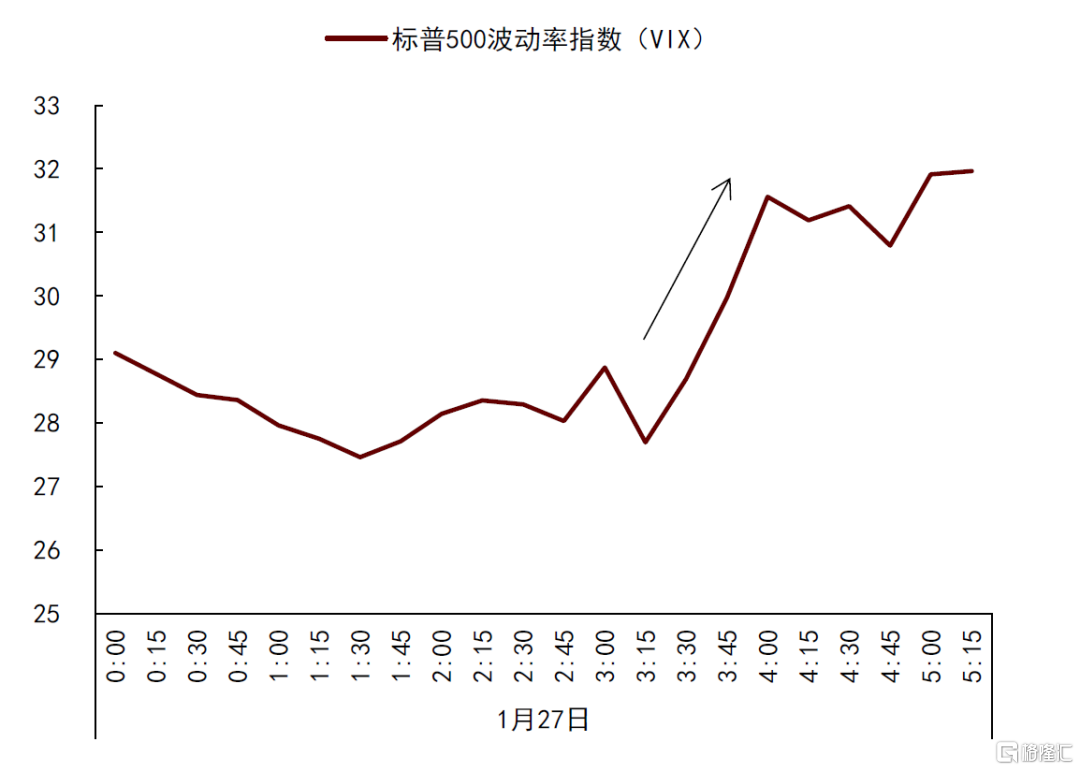

美联储的加息暗示对黄金市场形成了短时冲击,可以看到,COMEX黄金价格在FOMC会议决议开始之前便从1,848美元/盎司回落,在会议决议发布后更是自1,830美元/盎司直线跌落至1,815美元/盎司。一方面,加息时点的前置对美债长端利率形成大幅提振,10年期美债利率从1.78%快速上行至1.87%,其中实际利率几乎贡献了全部增幅(从-0.65%升至-0.54%)。另一方面,货币政策节奏加快也使金融市场波动有所加剧,标普500波动率指数(VIX)在议息会议过后从26.9快速攀升至32.8,涨幅达到22%,加息预期升温主导的市场避险情绪仍在延续。

图表:当前联邦基金利率期货隐含3月加息1次

资料来源:彭博资讯,中金公司研究部

图表:COMEX黄金价格短时下挫

资料来源:彭博资讯,中金公司研究部

图表:10年期美债利率快速冲高

资料来源:彭博资讯,中金公司研究部

图表:标普500波动率指数再度走高

资料来源:彭博资讯,中金公司研究部

往前看,在流动性收紧周期内,我们判断实际利率将逐步占据黄金市场价格的主导地位,其将受到货币政策、市场情绪和通胀预期的共同影响。而本次FOMC释放加息前置指引基本符合预期,短期促成加息加快的主要因素在于通胀高企,其背后的核心支撑在于疫情冲击下的全球供应链修复低于预期。如果疫情能够快速修复导致部分商品甚至就业供应缓解,我们也不能排除美联储后续政策路径修正的可能。因此,对于黄金市场,我们提示未来通胀预期的影响可能要大于加息预期,加息预期导致的避险需求可能不会贯穿全年,无论是从美联储政策调整还是其他金融资产风险重估来讲。

当前加息提速的市场预期已基本兑现,在货币政策节奏阶段性企稳、市场仍心有余悸之际,我们对近期黄金市场变化及短期影响因素进行复盘及分析,并对未来中长期内贵金属市场的价格走势提出主线预判。

短期内,加息扰动仍未结束,地缘政治风险推波助澜

避险与投机的多空博弈是近期黄金价格走平的核心原因

年初以来,市场加息预期在12月FOMC会议纪要公布后迅速升温,截至1月FOMC会议前夕,10年期美债利率累计提升26bp,其中实际利率贡献41bp,通胀预期则下降了15bp。在流动性收紧和通胀预期边际缓和的双重压力下,黄金价格却表现得超预期坚挺,在年初首周下跌31美元后迅速反弹,当前已完成跌幅回补甚至较年初有了小幅上涨,引发市场高度关注。我们从黄金价格三因素模型出发,对年初以来市场对黄金价格走向产生的分歧进行如下分析解读:

► 加息预期升温是否使黄金价格有所承压?

近期美联储超预期鹰派立场成为美债利率快速上行的主要支撑,年初以来2年期美债利率累计提升29bp,贡献了10年期利率抬升的全部增量,二者期限利差则小幅回落3bp。长端利率上行增加了投资黄金的机会成本,对黄金的投机配置价值形成压制,驱动黄金CFTC投机净头寸开始减持,当前已从21.3万张减少至19.4万张,降幅约为9%。因此,我们认为紧缩预期推升长端利率的同时,对黄金价格产生了一定的压制作用。从2015年的加息讨论阶段的复盘中也可以看出,黄金价格与加息预期具备较为明显的负相关性,前者走势拐点较后者大约落后1-2周。本轮加息预期升温突然,因此金价的反应速度更为迅速,美债利率的抬升使黄金价格有所承压。

图表:短端利率抬升是近期美债利率走高的核心支撑

资料来源:彭博资讯,中金公司研究部

图表:年初以来CFTC投机净头寸与黄金价格反向变动

资料来源:彭博资讯,中金公司研究部

► 核心通胀依然高企,黄金市场是否存在“再通胀”交易?

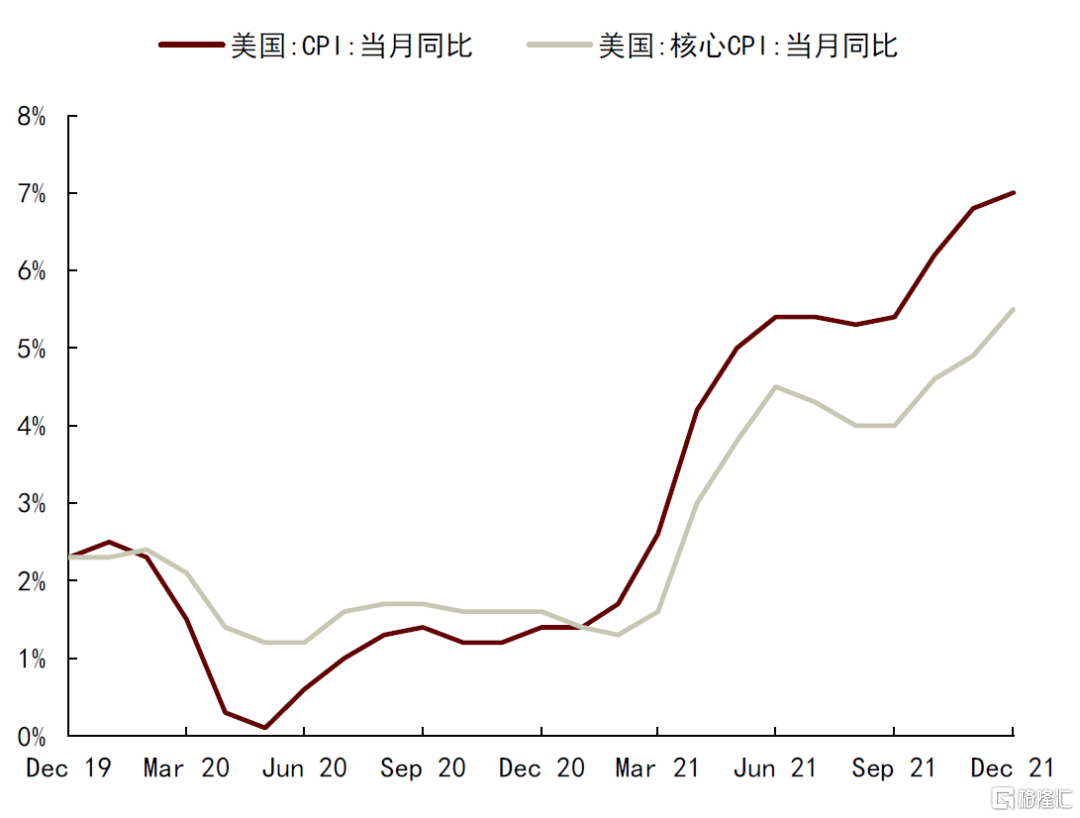

由于黄金价格并未随美债利率的抬升有所下跌,叠加当前美国通胀水平居高不下,12月美国CPI同比增速达到7%,核心CPI同比增速达到5%,均为近40年以来的历史新高,美联储也将货币政策侧重点向“抗通胀”不断倾斜,伴随着近期大宗商品普涨,市场再次出现“再通胀”交易的预期。但我们看到,当前通胀预期已有所回落,10年期美国国债收益率隐含的通胀预期在1月3日筑顶2.6%后边际回调,当前已累计下降19bp,说明流动性收紧步伐的加快对通胀预期形成了一定的压制作用,黄金CFTC投机仓位也在持续减持,因此我们判断,黄金价格表现超预期坚挺并非来自抗通胀需求的支撑。

图表:美国CPI和核心CPI同比增速仍处历史高位

资料来源:彭博资讯,中金公司研究部

图表:近期10年期美债利率隐含通胀预期边际回落

资料来源:彭博资讯,中金公司研究部

► 实际利率快速回正为何并未开启避险资金的退出进程?

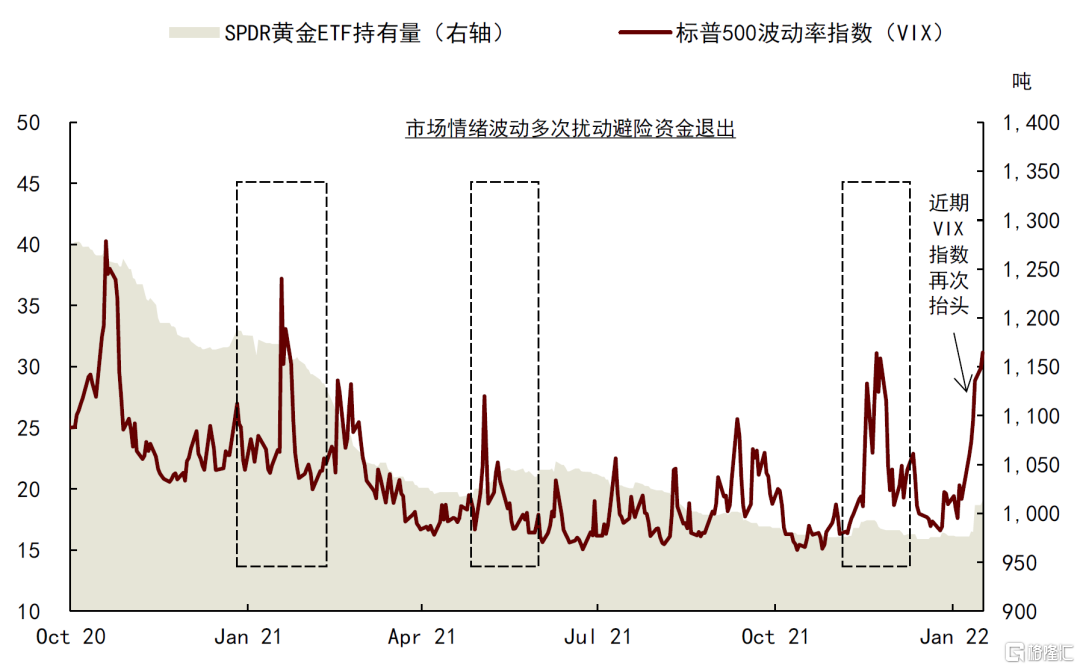

2012年底,实际利率于负区间的回升同时开启了黄金ETF的减持进程,我们也曾提示实际利率的回正拐点或将成为黄金市场避险资金退出的重要信号。而近期实际利率在加息预期的支撑下快速上行,但避险仓位并未随之开启下降,市场对避险资产的配置需求支撑仍存。

我们看到,随着Omicron低致死率特征显现,市场对疫情的担忧已逐步缓和,而近期美联储货币政策正常化进程突然提速,引发金融市场波动加大,美股大幅走低,标普500波动率指数(VIX指数)自年初的16.6直线拉高88%至31.2,标普500和纳斯达克指数也已分别向下回调9.2%和14.5%,市场避险情绪的加重使部分资金涌向黄金市场。此外,中东、欧洲等地区的地缘政治风险也加剧了市场风险偏好的恶化。从年初的哈萨克斯坦局势扰动、中东地区冲突再起,到最近的俄乌地缘政治风险,均助推了市场对避险资产的加配需求。因此,实际利率的快速回升并未使市场避险资金开启退出进程,SPDR黄金ETF甚至进入了加仓区间,当前持仓量已较年初增加了37吨。我们判断,金融市场波动和地缘政治风险已接力疫情成为了近期市场投资情绪的核心扰动,市场风险偏好的恶化增加了投资者对避险资产的配置需求,也成为了实际利率快速回升下避险仓位暂未开启出清的主要阻碍。

图表:当前美债实际利率回升并未触发避险资金退出

资料来源:彭博资讯,中金公司研究部

图表:近期美股大幅回调,VIX指数快速冲高

资料来源:彭博资讯,中金公司研究部

综合以上分析,我们认为避险与投机的多空博弈是年初以来黄金市场价格走平的核心原因。一方面,流动性收紧预期升温下的投机头寸出清对黄金价格形成向下压制,另一方面,金融市场波动和地缘政治风险主导的避险资产配置偏好则对价格形成了托底支撑。

往前看,加息扰动仍未结束,地缘政治风险推波助澜

加息临近,投机仓位离场将对黄金价格形成压制。回顾2015年12月加息前的最后一个月,随着年末开启首次加息的市场预期企稳,黄金CFTC投机净头寸从15.7万张快速减持至1.4万张,累计减少91%,COMEX黄金价格从1,165美元/盎司回调至1,062美元/盎司,降幅达到103美元。因此我们判断,当前美联储明确鹰派立场将继续挤压黄金的投机需求,对黄金价格形成一定向下压力。

但避险需求对黄金价格的支撑也并未消失。随着美联储明确鹰派立场,加息预期偏强主导的美股波动风波仍存,叠加近期以俄乌冲突为主的地缘政治风险仍在发酵,在市场担忧尚未解除之前,我们认为黄金ETF仍有加仓空间,将对黄金价格形成托底支撑。回顾2013年末至2014年3月,俄罗斯和乌克兰之间的地缘政治事件便使市场避险情绪快速升温,黄金价格随之上涨153美元/盎司,SPDR黄金ETF也暂停了2012年末开始的持续减持,甚至出现了小幅加仓。因此,我们提示,极端地缘政治事件仍是短期内投资者情绪的主导因素,避险需求对黄金价格的托底或将有所延续。

当前黄金市场的多空博弈并未结束,在利率基本面未超预期的情形下,我们判断,黄金价格或将在短期内延续当前的震荡格局,而来自流动性收紧端的风险敞口将使黄金价格趋于下行。但仍需注意,欧洲地区的地缘政治事件可能会造成黄金价格的超预期剧烈波动,黄金ETF重返去投资化路径的时点仍有待观察。我们认为,未来美股企稳、风险偏好回升、地缘政治冲突趋缓,将共同驱动黄金价格回归利率基本面,短期避险需求可能不会改变今年黄金市场去投资化的进程。

图表:2015年加息讨论期间的加息预期和黄金价格

资料来源:彭博资讯,中金公司研究部

图表:2014年俄乌地缘事件使金价上涨100余美元

资料来源:彭博资讯,中金公司研究部

去投资化可能延续,是2022年黄金市场的核心驱动因素

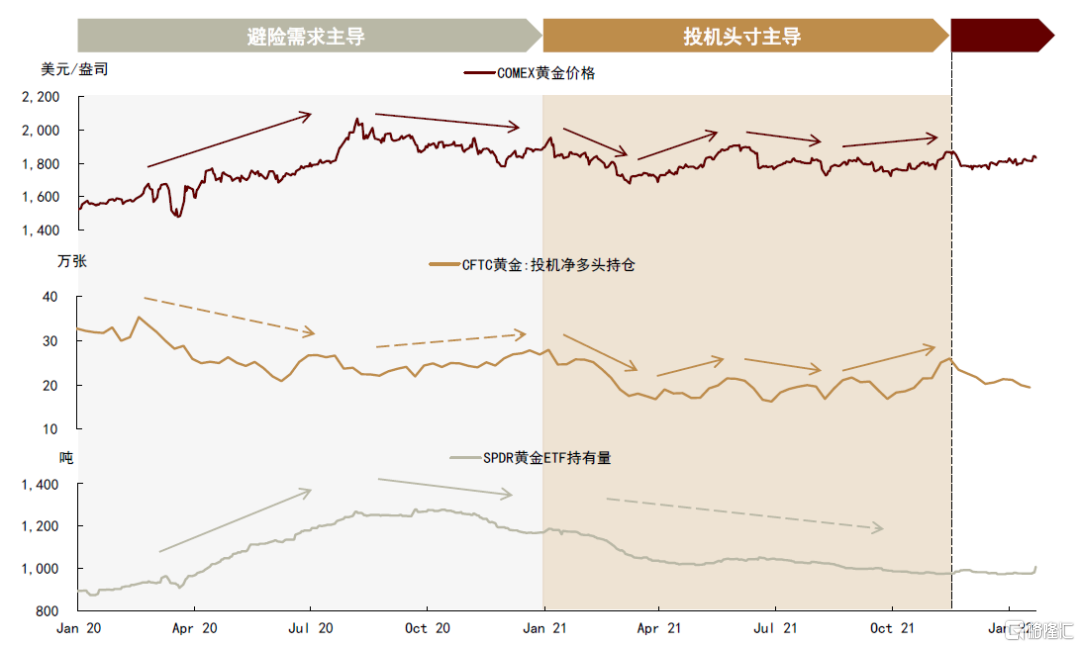

本次FOMC会议如期释放前瞻指引,兑现了加息时点前置的市场预期,标志着美联储货币政策正常化进程从购债缩减向加息阶段的进一步迈进,也对近两年贵金属市场的再投资进程有着重要意义。2020年以来,在全球疫情冲击和美联储超宽松货币政策的背景下,避险需求和投机价值增加了市场对黄金的投资配置需求,贵金属市场先后经历了“避险再投资”和“投机性再投资”两个阶段。

► 第一阶段:避险资金快速入市,支撑金价中枢逐步上移

2020年全球新冠疫情爆发,刺激市场风险偏好急剧恶化,标普500波动率指数(VIX)于3月冲高至82.7的历史最高水平,驱动大量避险资金涌入黄金市场,SPDR黄金ETF持仓从年初的895吨累计增加42%至8月的1,268吨,支撑COMEX黄金价格从1,528美元/盎司上涨34%至2,049美元/盎司。随后随着ETF持仓企稳,黄金价格也于高位筑顶并小幅回落。期间黄金CFTC投机净多头先降后升,与黄金价格走势有所背离,说明相较于投机需求,避险需求和实际利率占据了黄金价格的主导地位,为金价中枢稳步上移提供支撑。

► 第二阶段:ETF呈现“长尾出清”,投机头寸主导价格波动

而随着全球疫情逐步趋稳,疫苗接种率不断提高,避险资金于2020年下半年起开始逐步退出黄金市场,在疫情“长尾退出”的扰动下呈现“长尾出清”的特征,驱动黄金价格中枢稳步下移。与此同时,随着通胀持续攀升,美联储于2021年1月释放紧缩信号,并于11月官宣开启Taper,正式进入流动性收紧阶段。投机需求对黄金价格的影响程度逐渐加大,金价在2021年随着投机净头寸的变化持续波动。截至2021年末,COMEX黄金价格降至1,829美元/盎司,较年初下修118美元,仍较疫情前上涨300美元/盎司,黄金ETF持仓则降至976吨,较年初减少212吨,较疫情前仍有80吨没有出清,疫情期间黄金避险投资的去化过程尚未结束。

图表:2020年至今,黄金市场先后经历“避险再投资”和“投机性再投资”两个阶段

资料来源:彭博资讯,中金公司研究部

► 下一阶段:投资偏好拐点将至,去投资化将对黄金价格形成压制

往前看,随着全球步入后疫情时代,美联储加速开启货币政策正常化进程,市场对贵金属的投资偏好支撑逐步减弱,我们判断,黄金市场或将进入去投资化周期。在近期地缘政治风险扰动散去之后,中期来看,我们判断去投资化进程仍将继续对黄金价格形成压制,金价在中期仍有下行空间。因此,我们维持上半年黄金价格预测低点1,600美元/盎司的判断。但基于2021年避险资金退出的过往经验,我们提示,疫情的“长尾退出”和其他风险事件或将对避险资金的出清形成扰动,叠加由供应收缩引起的通胀仍具韧性,2022年黄金市场去投资化进程可能仍会受到市场情绪和通胀预期的拖累而节奏放缓(详见我们于2022年1月7日发布的研究报告《2022按图索骥:大宗商品再均衡》)。

图表:2020年下半年以来,VIX指数冲高多次扰动SPDR黄金ETF的减持进程

资料来源:彭博资讯,中金公司研究部

长期来看,黄金市场或在去投资化后出现阶段性机会

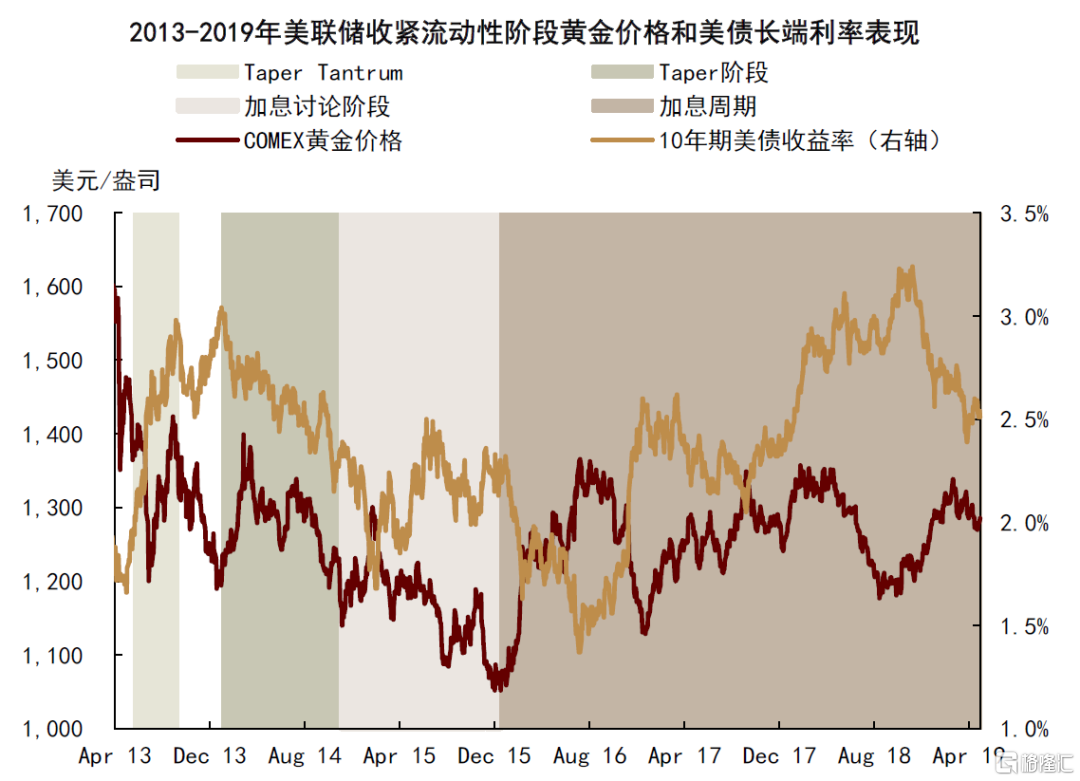

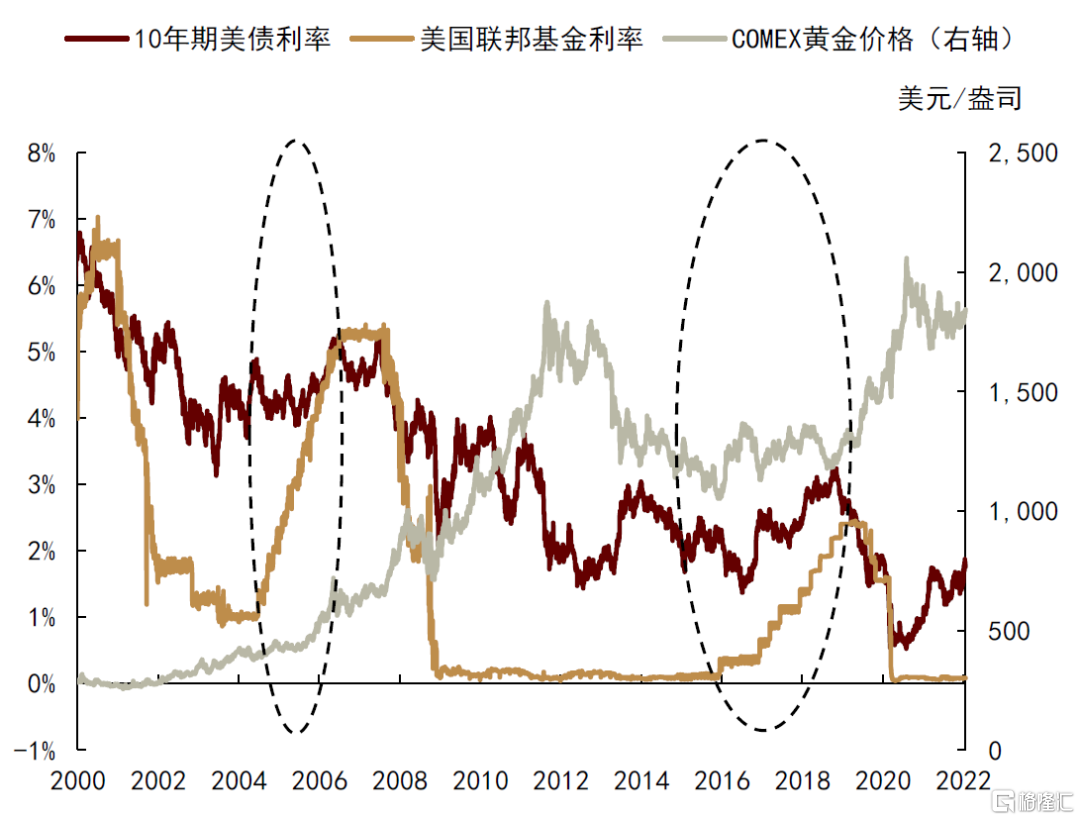

从历史经验来看,在2004-2006年和2016-2019年的两段美联储加息周期中,黄金价格并未出现持续下行,虽然短端利率的抬升和通胀预期的回落会使黄金价格有所承压,但美债长端利率的长期走势仍受经济增长预期主导,这使得其不会在加息时期随政策利率的上调持续上行。同时,在流动性收紧期间,市场对经济增速放缓的预期也会对黄金价格提供一定避险需求支撑。

► 受期限利差收窄拖累,长端利率不会在加息阶段持续上行

回顾2016-2019年美联储加息阶段,我们发现美债长端利率并未随政策利率上调而持续提升,期间美国联邦基金利率累计上调400bp,而10年期美债利率仅提高40bp。同样,2004-2006年期间,美联储上调政策利率250bp,而10年期美债利率仅累计调整45bp。因此可以看出,短端利率抬升会阶段性推动长端利率走高,但后者的长期走势仍受经济增长趋势主导。其中,期限利差的收窄则是短端利率抬升向长端传导的制约因素,流动性紧缩政策的不断推进会降低市场对经济增速的远端预期,进而压制期限利差,部分抵消短端利率抬升对长端利率的支撑效果,使美债利率曲线趋于走平。

► 经济增速放缓预期也会对黄金价格提供一定避险支撑

年初公布的12月FOMC会议纪要之所以引发市场大幅波动,其中一项重要原因即为美联储迫于当前通胀的严峻局面,超预期加快政策收紧节奏,引发市场对经济中期衰退的担忧情绪,刺激大量避险资金涌入黄金市场。因此,在流动性收紧周期内,经济增速放缓的市场预期也将一定程度上增加黄金的避险配置需求,对黄金价格形成支撑。

因而往前看,去投资化后,黄金市场或许会有阶段性机会。长期来看,在疫情期间累积的避险资金逐步退出黄金市场后,流动性收紧周期内经济增速的预期放缓也会拖累美债长端利率波动中枢有所下移,市场对黄金的配置需求或许会受避险偏好和投机头寸的支撑而有所回暖,黄金市场或许会出现阶段性机会。因此,我们维持2022年后半年黄金价格波动区间1,700-1,800美元/盎司的判断。

图表:2013-2019年COMEX金价和美债利率变动

资料来源:彭博资讯,中金公司研究部

图表:黄金价格、美国政策利率和美债长端利率走势

资料来源:彭博资讯,中金公司研究部