下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

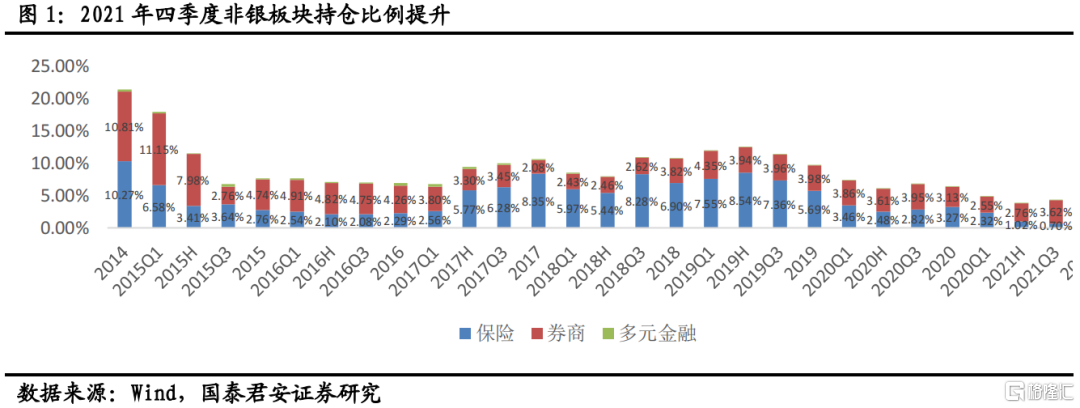

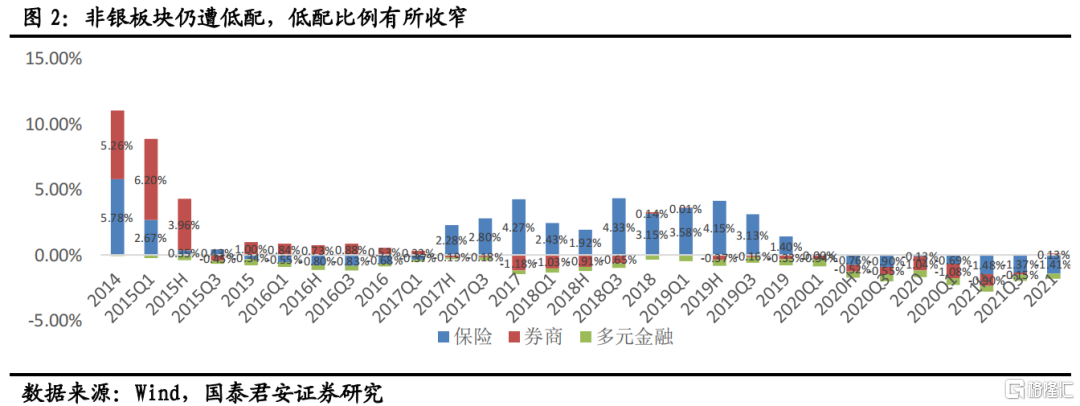

从2021Q4公募基金重仓持股情况来看,非银板块获增配,但配置比例仍较低,当前低配1.70Pct。券商板块增配较多至3.82%,我们继续推荐机构业务型券商。

摘要

券商板块继续获增配,超配个股集中在财富管理产业链,未来更看好财富管理衍生出的机构业务:券商指数在2021年四季度上涨1.88%,单季持仓比例继续提升至3.82%,板块获超配0.13Pct,为2019年一季度以来首次超配。个股方面,超配个股集中在财富管理产业链,包括东方财富、东方证券、广发证券、兴业证券、华泰证券、中信证券等,中信证券获增配至0.63%,环比增长0.065 Pct,财富管理业务带来的机构业务高增逐步得到市场认知。我们认为财富管理产业链未来对券商依然有较大的业绩贡献,我们继续推荐券商由财富管理衍生出的机构业务主线的投资逻辑。

保险板块获小幅增配,宽信用及松地产政策带来的资产端超预期是增配主因:保险指数2021年四季度止跌,单季度上涨3.89%,配置比例从0.7%小幅提升至0.74%,但仍低配1.41Pct。个股方面,中国平安配置比例从0.54%提升至0.59%。我们认为保险获增配主要是宽信用及松地产政策带来的资产端改善,保险行业整体仍处于改革阵痛期,负债端难见改善预期,因此我们认为保险板块更多是阶段性投资价值。

多元金融板块持续低配,强监管环境下盈利仍然承压:2021年四季度公募基金持有多元金融板块持仓比例为0.0005%,较上季度下降0.0031Pct。板块仍延续低配状态,板块内仍无个股被超配。强监管环境下,多元金融板块的盈利增速和确定性均难有显著提升。

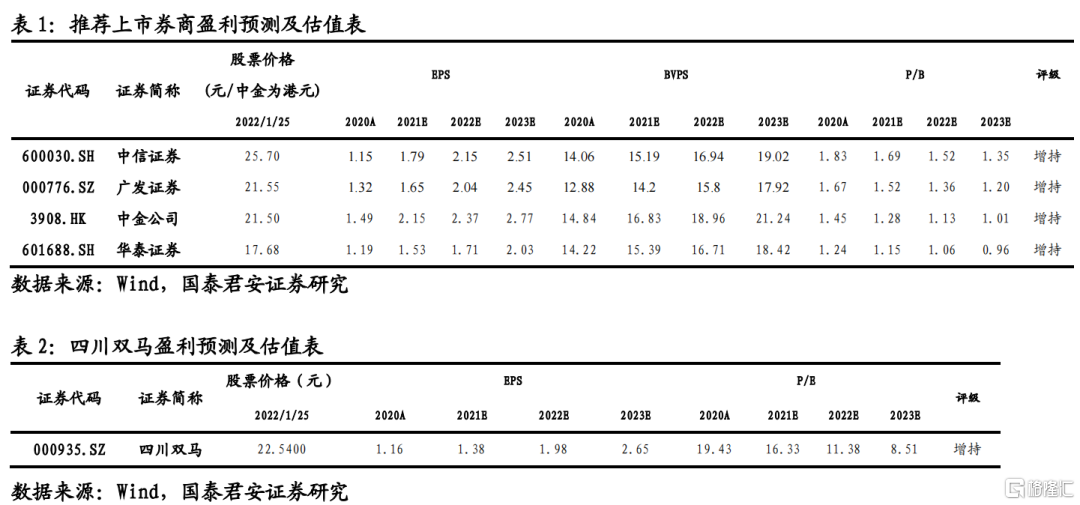

投资建议:我们当前继续建议增持非银金融板块,推荐显著受益于权益类资产配置浪潮、在财富管理产业链上更具竞争优势的中信证券/广发证券/中金公司(H股)/华泰证券;投资能力突出的私募股权标的四川双马。

风险提示:信用环境恶化;居民权益类资产配置不及预期;海外疫情反复。