下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:从过去15年的历史数据来看,一季度做多利率债的胜率很高。而这样的“季节性”规律是有逻辑支撑的。对标到2022年,当前央行“放水”和信贷投放、地方债供给偏缓构成供需错配,资产荒的矛盾仍旧存在而微观交易结构相对良好,基本面的状态——供大于需+资金低库存,会持续利好利率债表现。其实换一个角度思考,面对这种确定性行情,并不是我们选择方向,而是顺势而为,让方向选择我们。

正文

随着春节假期临近,市场的交易心态趋于平淡,活跃券成交量持续下行,期债持仓也整体下降。虽然“是否持券过节”是每年都需要思考的一个问题,但随着债市行情已经走到了右侧,当前市场感到更加困扰。

对于不少前期进攻性较强的机构而言,或存在止盈部分的需求,或存在换券的想法。而对于杠杆久期仍偏低的机构而言,似乎也进入“作壁上观”模式,并不急于追涨。对于这样纠结的心态,我们试图对历史行情进行理性重构,以给出应对跨年的投资建议。

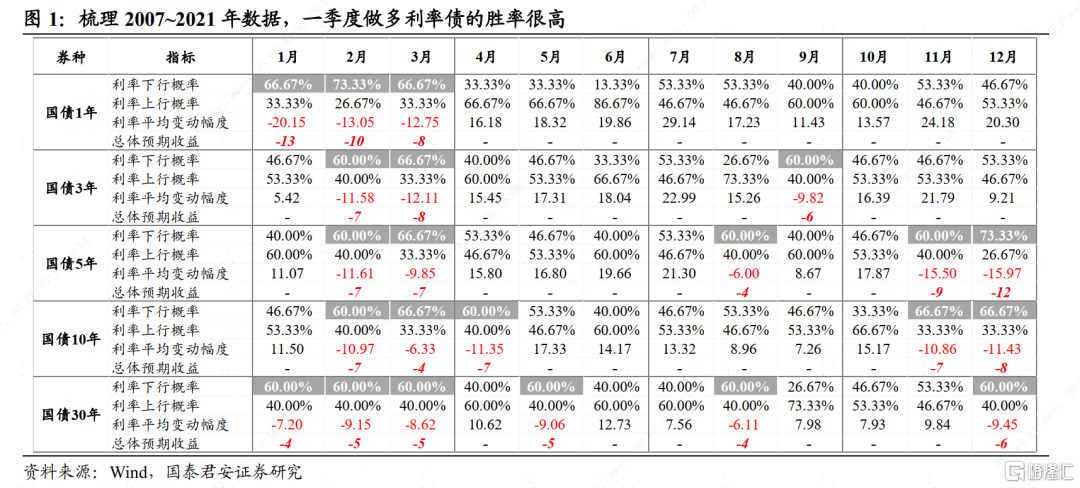

历史统计来看,一季度做多利率债的胜率很高。梳理2007~2021年间的15年数据,一季度做多国债的胜率几乎都在60%以上。而结合平均下行幅度来说,中短久期和超长久期表现要略好于长久期。

利率行情的季节性可以从以下两个维度理解:经济预期分歧大,以及供需错配+低资金库存共振。

受假期效应扰动,春节前后经济数据波动较大,而一些重要的经济数据要等到4月份才会公布。导致市场预期在较长时间内处于分歧而非统一的状态。

一方面,我国特有的春节长假,导致一些特殊的微观主体行为,比如,农民工返乡以及节后回流,工业企业生产放缓导致累库以及节后加速产能释放等。特别是如果当年的春节在2月,而前一年在1月,或相反,就会导致基于公历日历统计的经济数据波动较大。

另一方面,除了金融数据和PMI,其他重要的经济指标或合并1~2月份公布一次,或滞后到4月中旬才会公布。虽然大部分时候,市场可以根据领先以及高频指标对经济进行“画像”,但预测是门艺术,“千人前面”,也导致一致性预期很难形成。

从我们的基本面分析框架来看,一季度通常是供大于需,伴随低资金库存共振,这样的状态利好利率债。

从供给角度,央行惯例上会进行跨年维稳,在绝大部分年份会出台全面或定向的货币工具操作。比如,2017年虽然是严监管大年,货币与监管双紧,仍然创设了TLF提供临时流动性支持;2018年初通过CRA安排允许商业银行动用2%的准备金;2019年初全面降准1%,同时创设TMLF工具,并新增了再贷款再贴现额度;2020年初则是全面降准,净投放资金8000亿;2021年1月份狭义流动性非常充裕,相应的对冲也有,但量级要小一些。

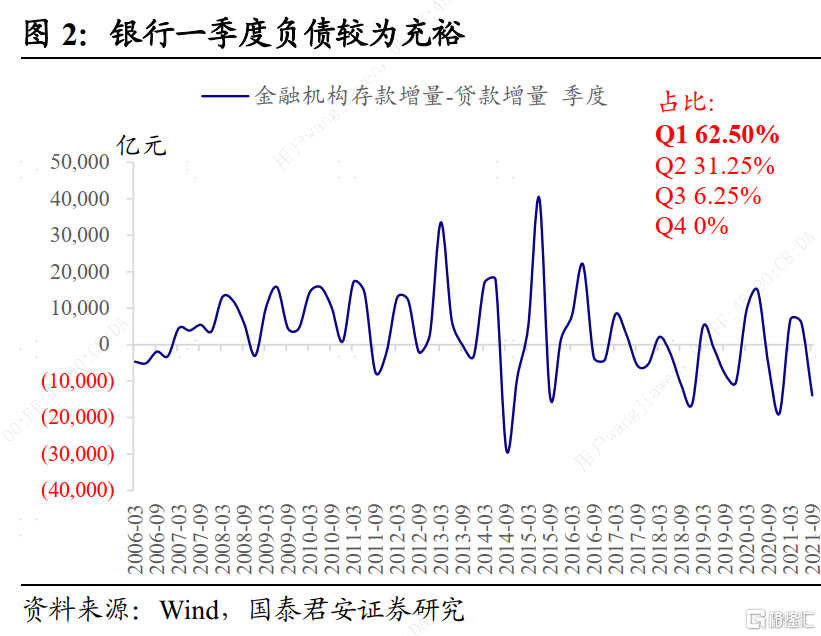

从需求角度,虽然年初银行会有信贷冲动,不过一部分的储备来自于前一年末押后释放的项目,资金已经匹配。此外,银行一季度的存款增量(负债)与贷款增量(信贷类资产)之差,往往是全年最高,占比达到62.5%,即一季度银行的负债相对充裕,并不一定是信贷资产“挤出”债券类资产的配置。这也部分解释了年初配置盘较为强劲这一常识。

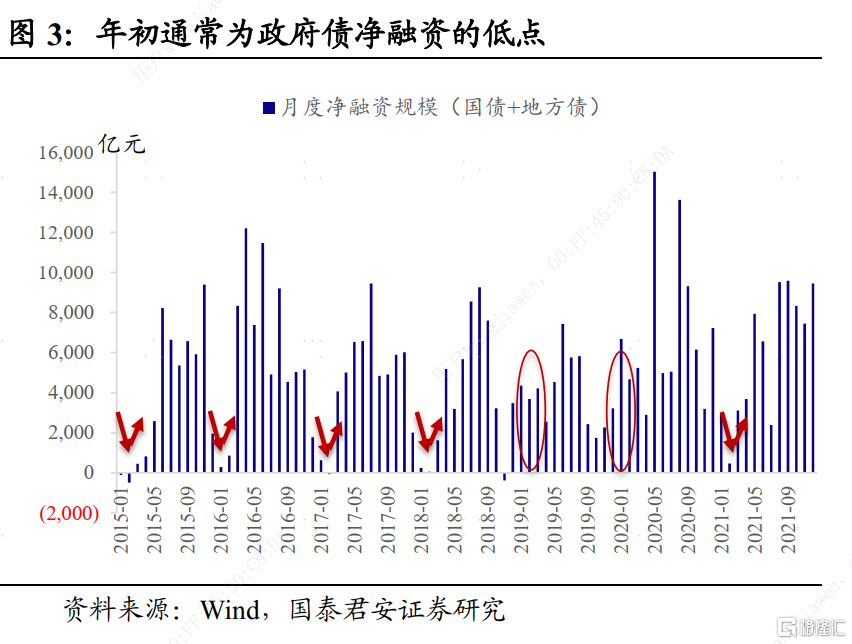

此外,从广义的需求来说,一季度通常为政府债净供给的低点。2015年~2021年,1月份、2月份、3月份国债平均分别净偿还88亿元,净偿还89亿元,净融资438亿元,平均来看,一季度合计净融资87亿元。

地方债发行通常需要3月份两会确定额度,之后逐级下达,进入首个发行高峰期一般是4月下旬~5月。虽然近年来,地方债提前发行几乎已经成为惯例,但从2021年来看,一季度地方债发行进度远远不及预期,也助推了春节后“资产荒”行情的出现。

从库存角度,一方面,一季度银行与保险的配置盘通常会发力;另一方面,市场的交易意愿虽然不确定,但除非有重大利空出现,否则在预期较为模糊的阶段,利率至少跌不动。若考虑机构杠杆情况,除了2021年初较为激进的加杠杆行为,大部分时候机构仍是以平稳跨年的思路为主。

以上规律是否可以“套用”在2022年?答案是肯定的。

①从经济预期角度,目前市场对于宽信用的企稳,以及经济的修复的方向比较一致,但反弹的幅度和具体的时间点则存在很大分歧。从逻辑组合而言,央行放水导致短多的逻辑非常确定,但中长期逻辑依旧模糊,也因此最近一个多月以来一直是短期逻辑主导债市运行。

②从供给角度,在一轮密集的降准降息操作落地后,央行已经不仅仅是“维稳”,“放水”的急迫性溢于言表。

从需求的角度,商业银行年初“季节性”的多增存在,但“开门红”的力度不宜给过高预期。而截至目前,地方债发行进度仅40%。考虑到财政部还在强调债务风险,发行也很难提速。

从库存的角度,我们此前报告中梳理过,当前债市久期和杠杆水平显示,情绪还没有到“过热”的阶段。而考虑到城投融资端没有放开,地产的“困境反转”似乎也还没有到来,“资产荒”的格局也难以打破。

总结而言,从过去15年的历史数据来看,一季度做多利率债的胜率很高。而这样的“季节性”规律是有逻辑支撑的。对标到2022年,当前央行“放水”和信贷投放、地方债供给偏缓构成供需错配,资产荒的矛盾仍旧存在而微观交易结构相对良好,基本面的状态——供大于需+资金低库存,会持续利好利率债表现。其实换一个角度思考,面对这种确定性行情,并不是我们选择方向,而是顺势而为,让方向选择我们。(完)