下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:当前可以类比为2020年4月份的情况,宽松周期已经确认,并且几乎每隔1-2天就有宽松利好落地。如果出现连续半个月以上都没有增量利好的时候,再警惕利率反转风险也来得及。

指标券突破关键点位,释放较强信号意义。从1月17日央行调降MLF利率以来,截至本周一,10年国债指标券210017跌破2.7%,累计下行幅度10bp;10年国开指标券210215跌破3.0%,累计下行幅度10bp。

回顾过去一段时间债市对利率下行空间的主流看法:

2021年12月下旬,由于LPR利率调降幅度仅5bp,LPR提前调降导致部分观点认为反过来削弱了MLF降息的必要性,彼时对10年国债利率的看法是很难跌破2.80%、

2022年1月中旬开始,由于股市调整,金融数据以及消费、投资不及预期,利率继年初回调后开始反攻,10年国债利率跌破2.80%。然而据我们此前统计,即便是偏乐观派中,主流观点认为利率低点不会破2.70%,更多的是“且行且珍惜”的想法。

随着1月17日央行调降MLF利率10bp,利率逐步向下突破。至此,10年国债和10年国开利率均突破了市场之前设定的阻力点位。从技术指标来说,阻力位一旦被突破,会反过来成为支撑位。因此,10年国债破2.7%和10年国开破3.0%释放了较强的信号意义。

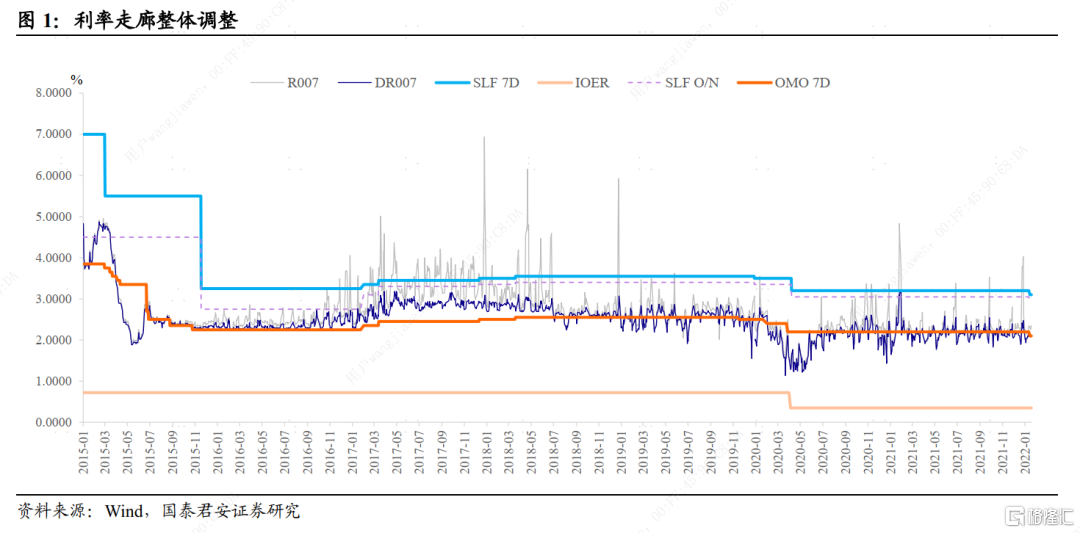

主要货币工具利率接连下调,彰显宽松周期的连贯性。在1月17日MLF利率和7天逆回购利率分别下调10bp后,降息“药不能停”:1月20日1年LPR利率下调10bp至3.70%,5年LPR利率下调5bp至4.60%;1月19日,SLF O/N利率下调10bp至2.90%,SLF 7D利率下调10bp至;1月24日,14天逆回购利率也顺势下调10bp至2.25%。

我们在此前的报告中提示过,在一轮完整的“跨周期”宽松中,动用的工具会兼顾数量型和利率型两种,宽松应该是一套“组合拳”。降息一般的演绎路径为:1年期LPR报价利率调降→1年期MLF降息→OMO利率相应下调→5年期LPR报价利率调降。

但是回顾过去一个多月宽松政策密集落地的情况,很显然货币宽松的模式,已经在从“跨周期”向“逆周期”切换,这也符合中央经济工作会议中对货币政策描述的相关措辞。

按照对以往“逆周期”时代宽松中降准和降息操作的梳理,平均来看,分别会有4次降准和3次降息,虽然具体节奏“张弛”会由央行进行相机抉择,但基本遵循一个季度一次的规律。

在政策释放的信号没有转向之前,勿要轻易预判宽松周期的终结。直到目前,市场中仍有不少观点是基于传统的利率大势研判框架,试图挖掘经济数据的边际变化来倒推政策可能的演绎路径。

由此可能得出的判断是,前瞻指标出现拐点,经济读数的底部已经出现。另外,考虑到中美利差已经回落到80bp“合意”中枢位置,海外紧缩加快对国内货币政策构成制约。

但我们认为,推演政策的思路需要“因时而变”,做一些微调:

①经济结构性转型,微观数据的体感差异并无法从高频指标推论得出。虽然经济增长仍然是央行主要的施策目的,但实际上,四季度GDP同比表现与“体感”存在较大差异。疫情后,居民资产负债表修复偏慢,因教改、反垄断等经济结构性转型导致的“隐性”失业导致整体就业数据或存在低估。以上都很难从高频的经济指标中推论得出。

②经济面貌的整体“改观”,需要全方位的政策协同。与以往的宽松周期不同,经济内生“韧性”充足,一旦“放水”则带来的信贷脉冲效应几乎没有时滞。而在隐性债务监管和信贷不良率高企之下,微观主体缺乏足够的“做业绩的动力;地产政策“大松”难觅,地方各自为政,又会制约融资数据回暖的力度。

③外汇的“不可能三角”未必还是铁律。中美政策差是基于各国经济底层逻辑的不同,美国需要抑制通胀,而国内则更侧重于稳定经济。但由于我国出口维持相对高景气度,人民币计价资产拥有全球比价优势,人民币币值的强势有较强基本面支撑。未必会重演以往因维持货币政策独立性,实行宽松货币政策后导致资本外流的困局,也就无法推出中美利差要维持在较高水平以对冲政策差的结论。

更好的观察政策力度的方式,无疑是密切关注政策相关的发布、相关人士的公开表态等所传达出的信号。截止到目前,我们能看到的是货币政策要把“工具箱开得更大一些”,“靠前发力”,实现“避免信贷塌方”、防止市场“哀莫大于心死”的作用。

结合央行指导部分商业银行增加信贷投放来看,我们应该相信,政策越是担心“宽信用”出效果的阶段,其“放水”的力度反而越猛。而并非债市投资者所担心的,模糊的宽信用启动,以及不确定时滞的经济反弹。

“恐高”的心理障碍需要突破,对降息周期下的利率行情要有想象力。目前,债市最大的看空逻辑是“涨多了就要跌”,但从行情运行来看,MLF降息后,市场有一定换手,但并没有出现像样的调整。

原因很简单,2021年末市场已经开始对利率低位有所担忧,不少机构开始降久期以应对春节前的资金面波动,却没预料到增量利多接踵而至。对于有些踏空的资金,内心期待的是出现一波调整然后上车。然而,这样的心情恰恰说明他们“表征”为空头,但“实际”上是潜在的多头。

此外,近期与机构的接触中,也有不少降息前久期较长,在考虑止盈的。我们的建议非常明确,利率多头不要有太多顾虑。结合上文分析,当前可以类比为2020年4月份的情况,宽松周期已经确认,并且几乎每隔1-2天就有宽松利好落地。如果出现连续半个月以上都没有增量利好的时候,再警惕利率反转风险也来得及。