下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

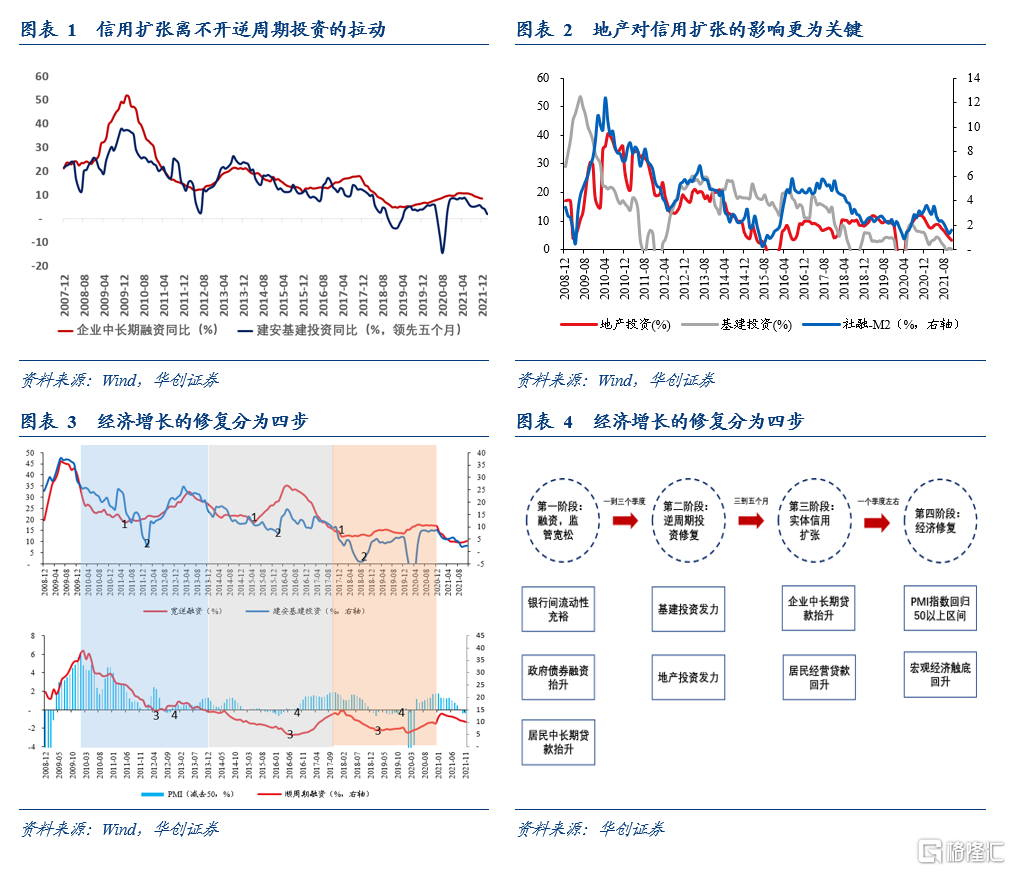

地产放松的时间表,看什么指标?——信用扩张与经济增长离不开逆周期投资的拉动。地产与基建加总领先企业中长期融资(中长期贷款,信托,委贷)五个月左右。更为重要的是,相较于基建而言,地产对于信用扩张的意义似乎更为重要。考虑到今年“中美竞速”以及“就业压力”的综合影响,全年的经济目标或为5.5%左右。这似乎意味着高经济增速诉求下,房地产作为宽信用,稳增长的重要手段,其风险的控制、失速趋势的扭转、存量的稳定至关重要。

房地产倒逼政策放松的四种情况——投资乏力拖累经济,卖地羸弱影响财政,资金贫乏助推风险,交房延时影响民生。

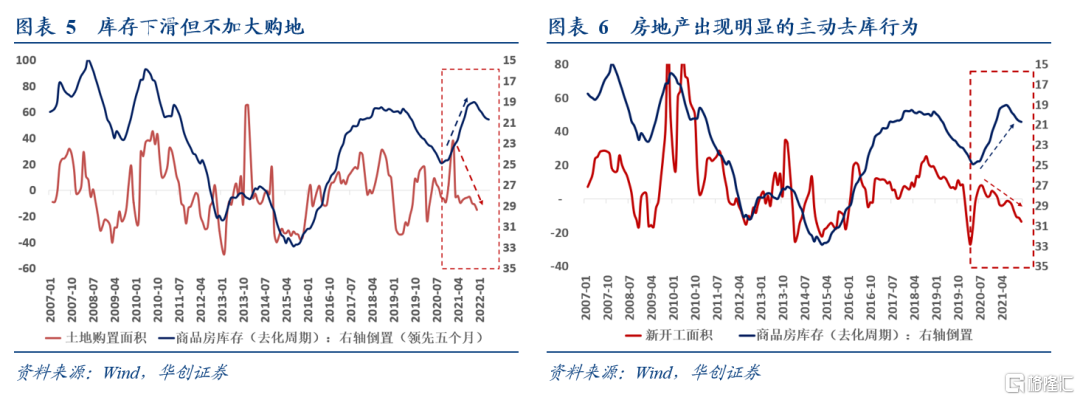

投资乏力拖累经济是地产倒逼政策放松的第一可能。我们认为当前影响房企投资的主要矛盾并不是资金,而是房企的投资意愿。首先从库存的视角观察,2021年以来,商品房库存持续走低。但是房企并没有按照以往的规律加大拿地和加快开工,反而减少土地购置和减少开工,房企似有意主动去库存。其次从资金的视角观察,土地是房企所有投融资端的最先行指标,当前整体土地购置羸弱的态势下,房企自然没有理由加大资金借贷。此外,当前居民定金付款的增速明显低于按揭贷款的增速。这意味着短期内居民按揭贷款的修复,只是银行额度管控放松的结果。随着商业银行的优质按揭刚需客户的库存被消耗完毕,未来一段时间居民按揭贷款或将追随定金的趋势进一步下行。

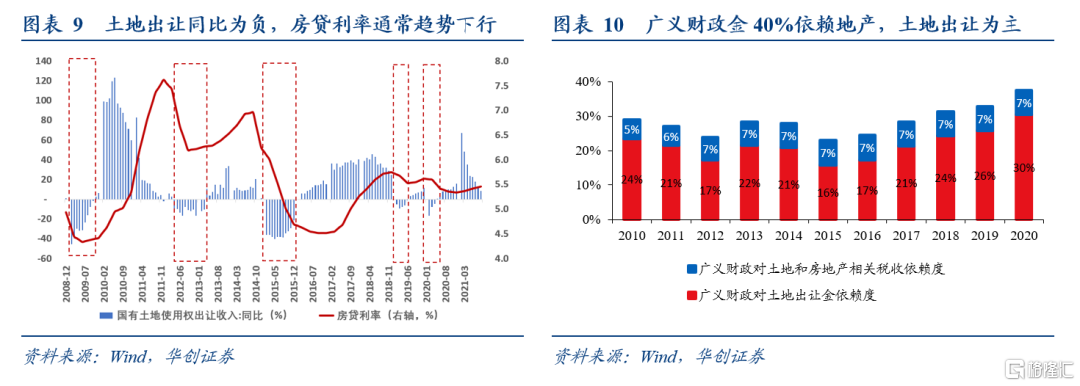

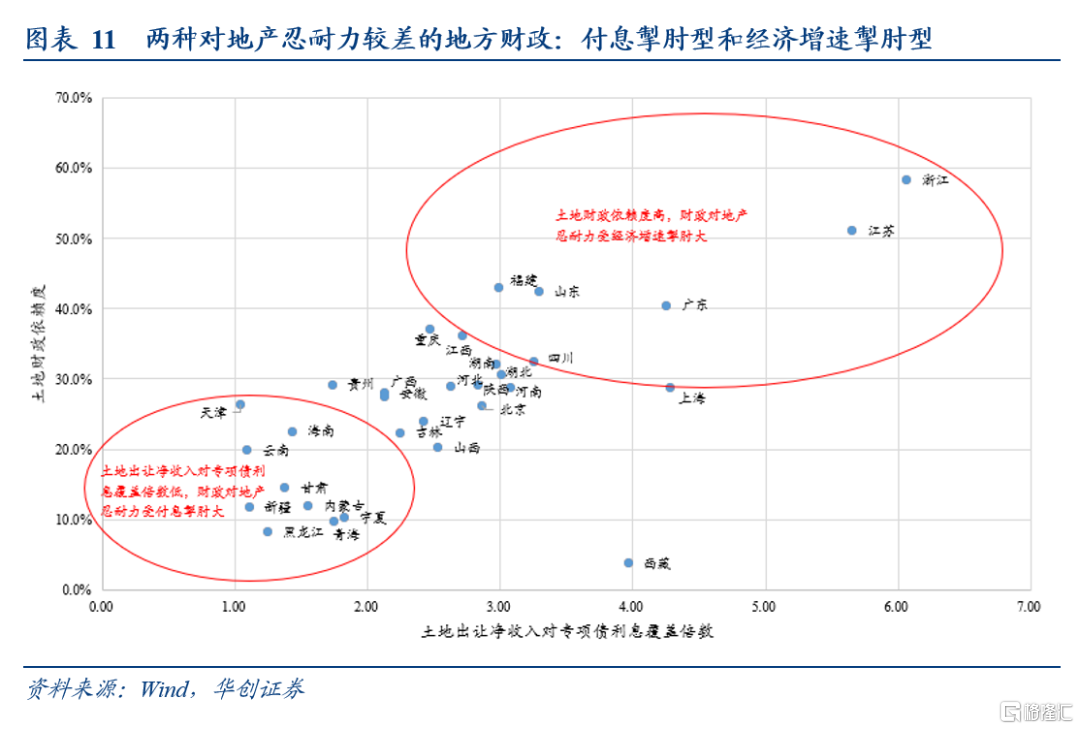

卖地羸弱影响财政是地产倒逼政策放松的第二可能。土地出让收入同比转负的时候,通常对应着房贷利率边际下行的窗口。财政资金主要来自三部分,税收,发债,和土地出让。税收有经济基本面的大盘子在,每年很难多增或少增。发债每年都有额度限制,地方政府最多只是在节奏上辗转腾挪,所以地方自主决策能影响的主要是土地出让收入的多寡。未来可以因城施策调整的城市主要体现为两类。一类是专项债付息压力较大的省份,如天津,云南等省;另一类对土地出让金依赖较大的省份,如浙江,江苏等省份。

资金贫乏助推风险是地产倒逼政策放松的第三可能。2021年以来,境内外债券净融资额均以基本为负。展望今年,境外债券的全年的到期量较过去几年明显高增,上半年多个月份的债券到期量均明显高位;境内债券下半年开始债券到期量也明显增加。

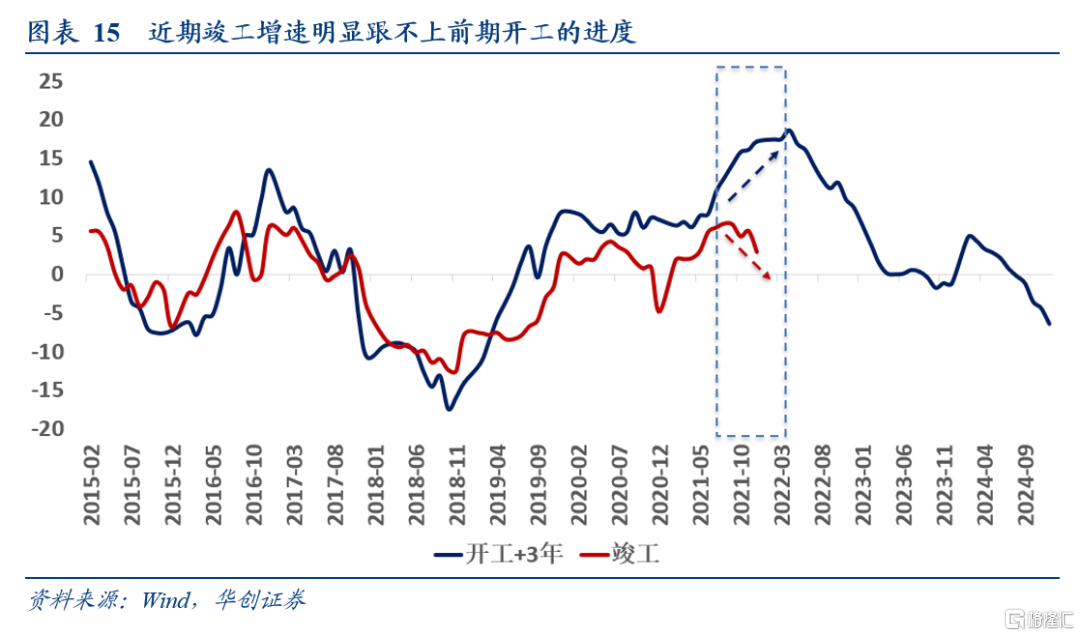

交房延时影响民生是地产倒逼政策放松的第四可能。2015年以来,按照房地产行业的运行规律来看,新开工到竣工时长大约是三年左右。然而2021年下半年以来,竣工与新开工时长为3年的对应关系明显发生背离。考虑到当前商品房销售大多以期房为主,竣工与新开工的背离或预示着当前房企交房面临一定的困难,这将显著影响老百姓的民生问题。

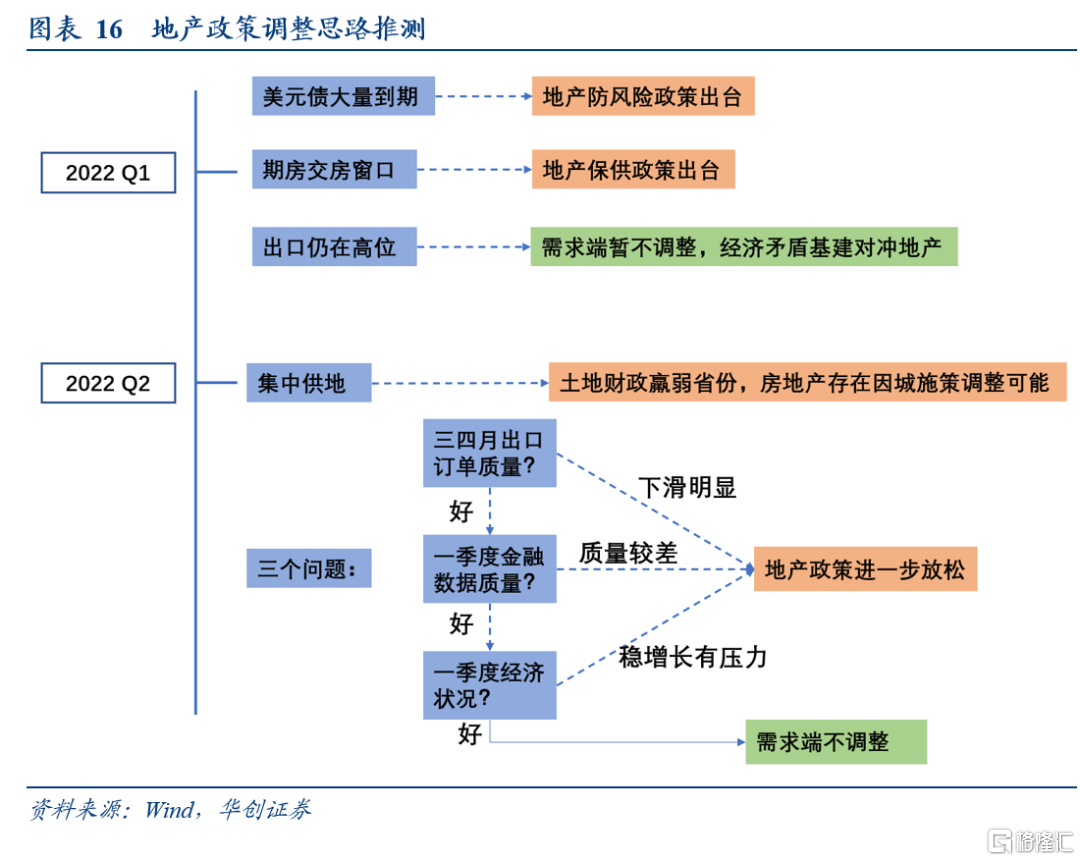

未来房地产政策放松的顺序——放松的过程或分为两阶段的态势

阶段一是年初到3、4月份,首先这一阶段面临美元债大量到期,风险因素或首先倒逼地产防风险政策出台。其次,2022年1一季度存在大量期房交房的可能。交房因素也会倒逼地产政策保供给层面,综合来看,一季度各类防风险,保供给主体的房地产政策或不会缺席。考虑出口仍在高位,经济的主要矛盾是尽量通过基建上行对冲地产下行。因此短期内需求端的政策或相机抉择。

阶段二是3、4月份开始,需求端的政策或将逐步推进。这一阶段首先对应第一轮集中供地的时间窗口。如果土地出让同比继续下行,土地财政或倒逼各地房地产政策放松。其次,这一阶段主要需要观察一季度金融数据情况,出口读数情况以及一季度经济状况。如果一季度末金融数据质量仍较差,企业中长期贷款同比仍在收缩,或者出口订单呈现明显下滑,再或者经济明显低于预期,房地产政策或将明显加码。

报告正文

信用扩张与经济增长离不开逆周期投资的拉动。地产与基建投资加总领先企业中长期融资(中长期贷款,信托,委贷)五个月左右。更为值得观察的是,相较于基建而言,地产对于信用扩张的意义似乎更为重要。如果以社融表征货币的需求,M2表征货币的供给来看。当社融同比与M2同比差值走高时,通常表明实体对资金的需求更为旺盛,信用扩张更为顺畅。数据发现,社融同比与M2同比的差值与房地产投资的走势基本一致,除去2017到2018年基建投资大幅变动的情境下,基建投资的走势难以影响信用扩张的强弱。

考虑到今年“中美竞速”以及“就业压力”的综合影响,全年的经济目标或为5.5%左右。这似乎意味着高经济增速诉求下,房地产作为宽信用,稳增长的重要手段,其风险的控制、失速趋势的扭转、存量的稳定至关重要。那么未来房地产政策如何变动呢?具体来看:

(一)地产倒逼政策放松的四个方式

我们认为当前房地产倒逼政策变化的观察点可能体现为四个方面,卖地羸弱影响财政,资金贫乏助推风险,投资乏力拖累经济,交房延时影响民生。具体来看:

1、投资乏力拖累经济

投资乏力拖累经济是地产倒逼政策放松的第一可能。我们认为当前影响房企投资的主要矛盾并不是资金,而是房企的投资意愿。我们从两个视角观察:

首先,房企没有投资意愿。历史数据来看,土地购置面积同比滞后于房企去化周期大约5个月左右,这意味着前期商品房库存持续走低的情境下,通常对应着房企购地意愿的增强。然而2021年以来,这一情况似乎发生了明显的变化,房企库存持续走低的同时,土地购置面积同比也在持续下滑。库存下滑的同时,房企似乎没有补库需求。

进一步观察来看,2021年以来,房企似乎存在某种投资意愿的衰退。以往经验来看,房企库存走低的同时,通常会加大新开工,然而今年以来,房企库存走低的同时,新开工面积同比也在持续下滑。房企似乎有意在主动去库存。

其次,房地产相关层面没有融资意愿,这也拖累了信用扩张。无论从企业还是居民端观察,各部门似乎都没有融资意愿。从企业层面来看,土地是房企所有投融资端的最先行指标,当前整体土地购置羸弱的态势下,房企自然没有理由加大资金借贷。从居民层面来看,当前居民定金付款的增速明显低于按揭贷款的增速。这意味着短期内居民按揭贷款的修复,只是银行额度管控放松的结果。随着商业银行的优质按揭刚需客户的库存被消耗完毕,未来一段时间居民按揭贷款或将追随定金的趋势进一步下行。

2、卖地羸弱影响财政

卖地羸弱影响财政是地产倒逼政策放松的第二可能。观测历史数据发现,土地出让收入同比转负的时候,通常对应着房贷利率边际调整的窗口。财政资金主要来自三部分,税收,发债,和土地出让。税收有经济基本面的大盘子在,每年很难多增或少增。发债每年都有额度限制,地方政府最多只是在节奏上辗转腾挪,所以地方自主决策能影响的主要是土地出让收入的多寡。2020年土地和房地产相关税收及土地出让金合计10.4万亿,占广义财政收入比重升至近4成。

从省份区域来看,我们认为未来可以因城施策调整的城市主要体现为两类。一类是专项债付息压力较大(土地出让金小于利息支出)的省份,如天津,云南等省;另一类对土地出让金依赖(土地出让金下滑对全省/全国名义GDP增速拖累较大)较大的省份,如浙江,江苏。

3、资金贫乏助推风险

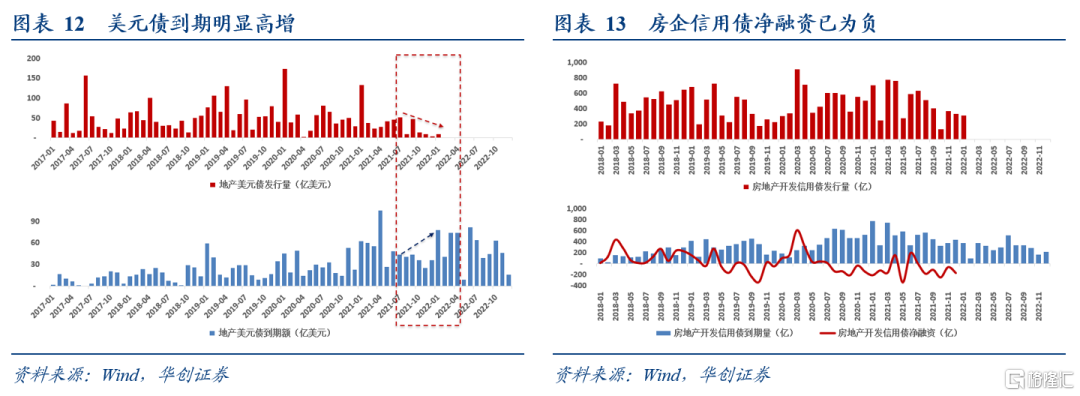

资金贫乏助推风险是地产倒逼政策放松的第三可能。从境外债券来看,2021年以来,境外债券的发行量整体呈现下行态势,但境外债券的到期量却在持续走高。此消彼长的态势下,2021年境外债券净融资基本为负。从境内债券的视角观察,2020年下半年来,境内债券的净融资已持续为负。展望今年,境外债券的全年的到期量较过去几年明显高增,上半年多个月份的债券到期量均明显高位;境内债券下半年开始债券到期量也明显增加。

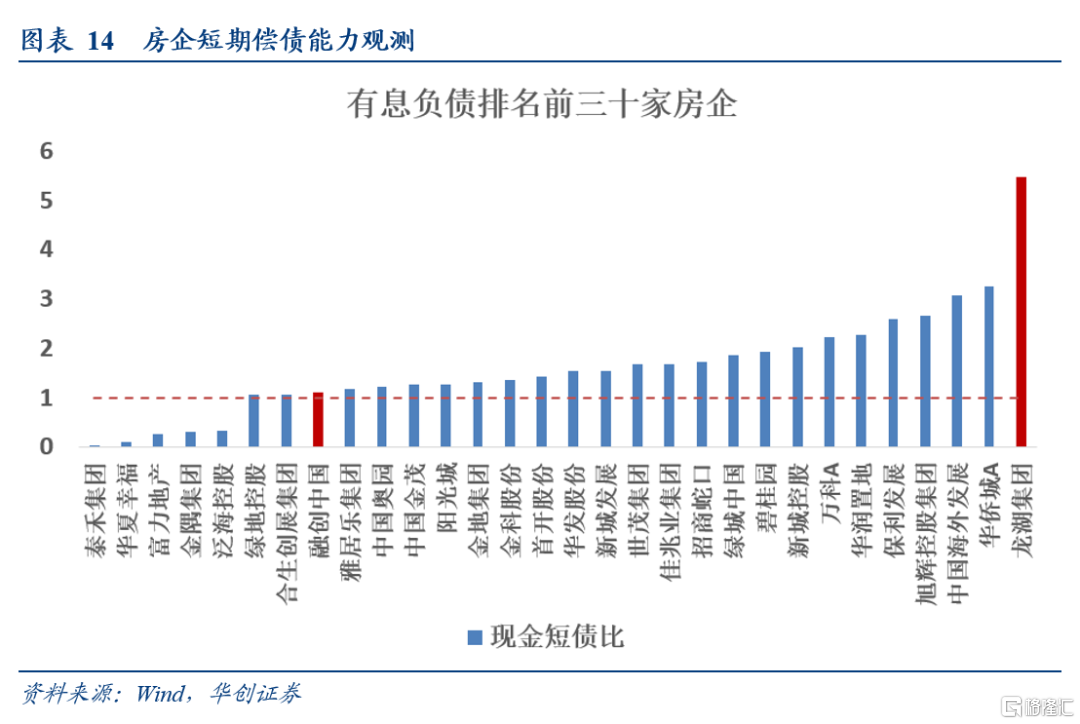

从企业层面来看,当前部分房企资金覆盖短期到期债务或面临一定程度的困难。结合2021年6月各房企的有息负债情况,我们统计了2021年末的有负债前30房企的现金短债比数据。数据观测发现,融创的现金短债数据即将破1。而龙湖集团的现金短债比仍位居高位,若房地产政策短期不出现调整,未来这些房企或将逐步面临偿债压力。

4、交房延时影响民生

交房延时影响民生是地产倒逼政策放松的第四可能。2015年以来,按照房地产行业的运行规律来看,新开工到竣工时长大约是三年左右。然而2021年下半年以来,竣工与新开工时长为3年的对应关系明显发生背离。考虑到当前商品房销售大多以期房为主(2021年住宅期房销售面积占总销售面积的比重约为90%左右),竣工与新开工的背离或预示着当前房企交房面临一定的困难,这将显著影响老百姓的民生问题。

(二)未来房地产政策放松的顺序

基于以上分析的四点,我们认为未来房地产放松的过程或分为两阶段的态势:

阶段一是年初到3、4月份,首先这一阶段面临美元债大量到期,考虑到当前个别房企现金短债比已经低于1的警戒线,因此风险因素会首先倒逼地产防风险政策出台。其次,根据新开工的领先性观察来看,2022年1一季度存在大量期房交房的可能。因此交房因素也会倒逼地产政策保供给层面,综合来看,一季度各类防风险,保供给主体的房地产政策或不会缺席。

一季度各类需求政策或仍处于观察窗口。当前出口仍在高位,经济的主要矛盾是尽量通过基建投资上行对冲地产投资下行。因此短期内需求端的政策或相机抉择。

阶段二是3、4月份开始,需求端的政策或将逐步推进。这一阶段首先对应第一轮集中供地的时间窗口。如上文所谈,天津云南等省份存在土地出让无法覆盖专项债利息支出的情况。如果土地出让同比继续下行,土地财政或倒逼各地房地产政策放松。其次,这一阶段主要需要观察一季度金融数据情况,出口读数情况以及一季度经济状况。如果一季度末金融数据质量仍较差,企业中长期贷款同比仍在收缩,或者出口订单呈现明显下滑,再或者经济明显低于预期,房地产政策或将明显加码。