下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

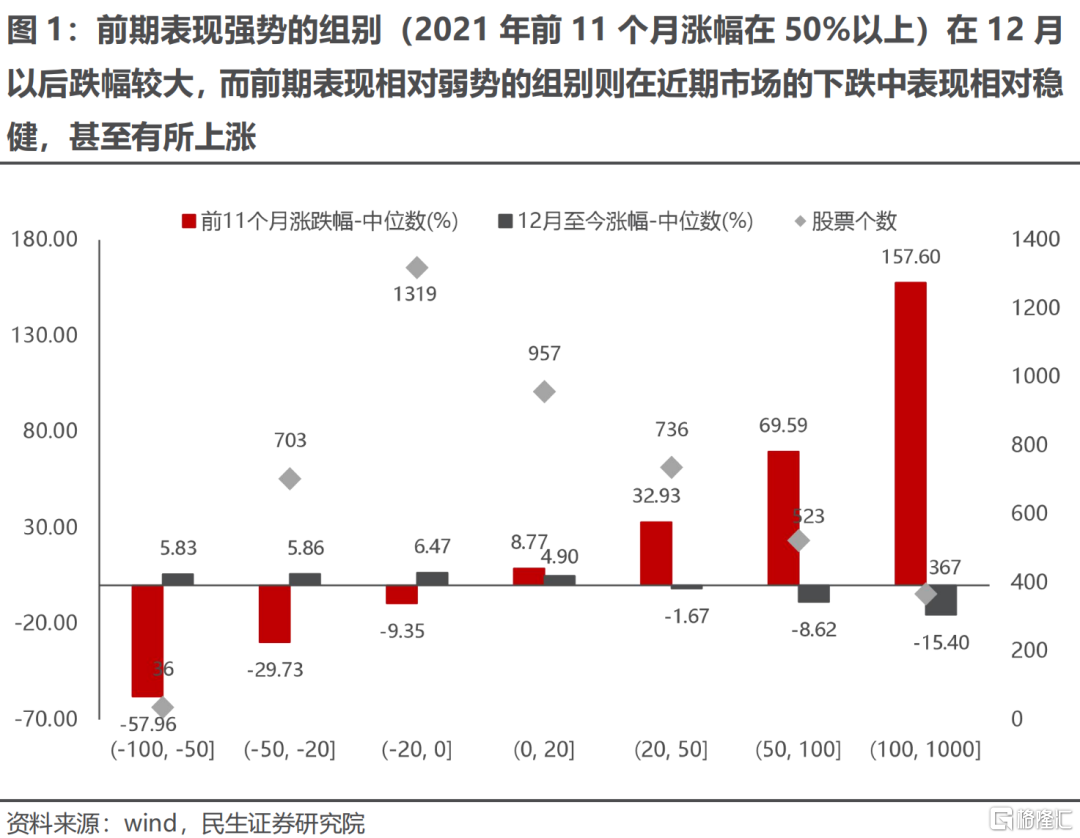

1 自2021年12月以来,市场出现了前期表现强势的个股与行业大幅回撤,而前期跌幅靠前的个股反而小幅上涨的现象

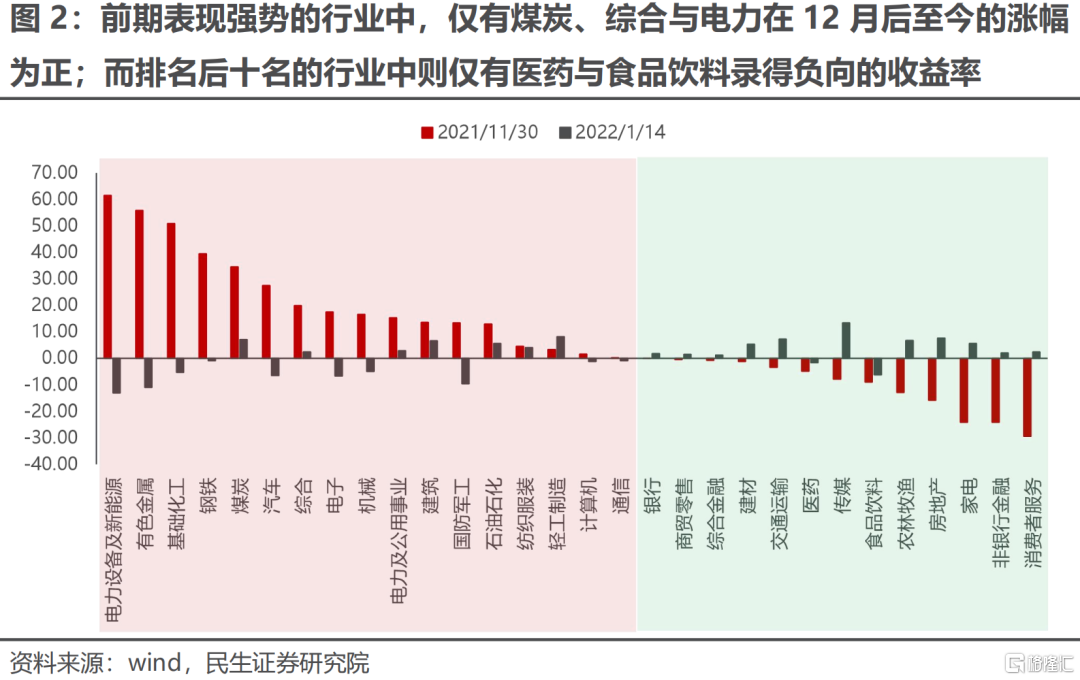

我们将所有个股按2021年前11个月表现分组,并统计其在2021年12月至今的市场表现,从各组的中位数来看,整体呈现出两个时间区间股价走势相反的情况,前期表现强势的组别(2021年前11个月涨幅在50%以上)在12月以后跌幅较大,而前期表现相对弱势的组别则在近期市场的下跌中表现相对稳健,甚至有所上涨。而从行业视角来看,前期表现强势的行业中(2021年前11个月涨幅排名前十),仅有煤炭、综合与电力在12月后至今的涨幅为正;而排名后十名的行业中仅有医药与食品饮料录得负向的收益率。

2 通过定义“强势股急跌”,我们从历史回测视角寻找“强势股急跌”后的锚

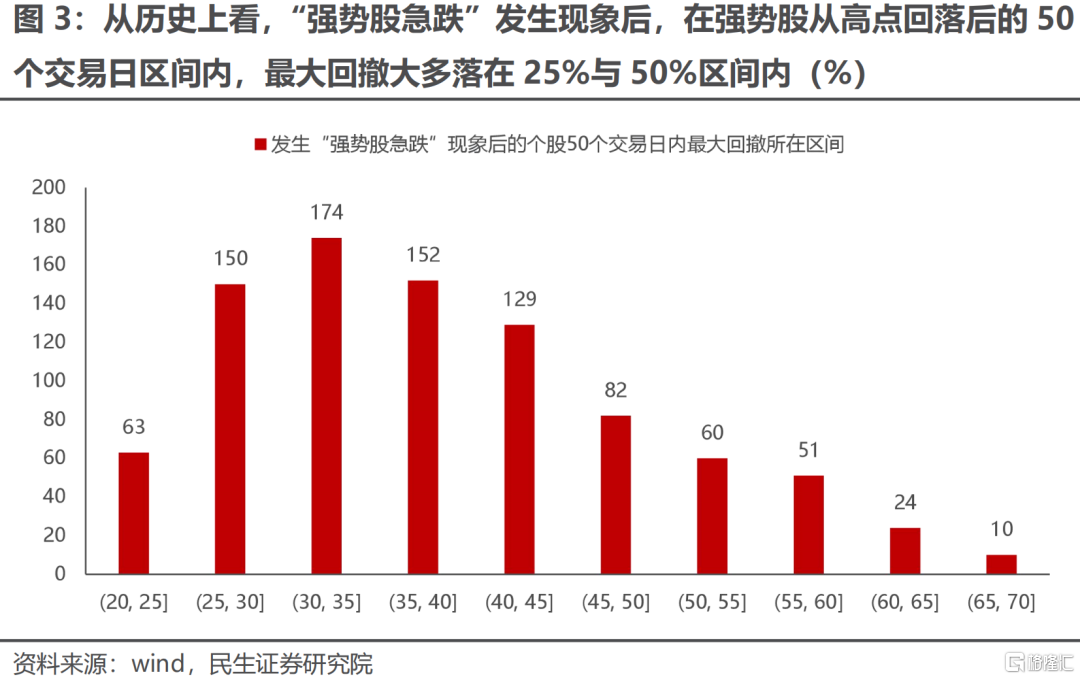

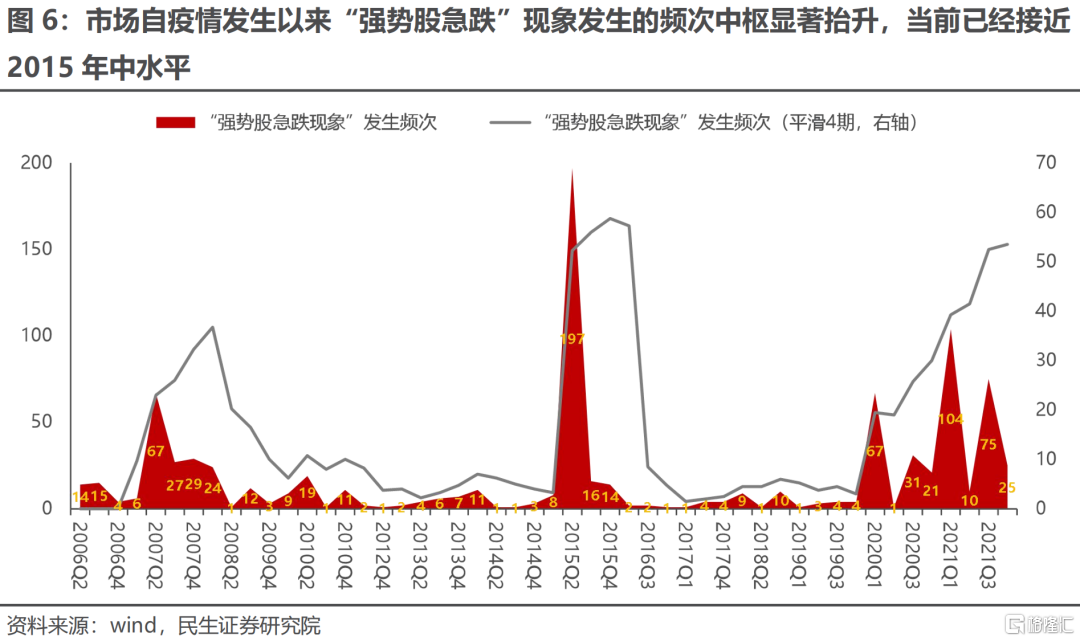

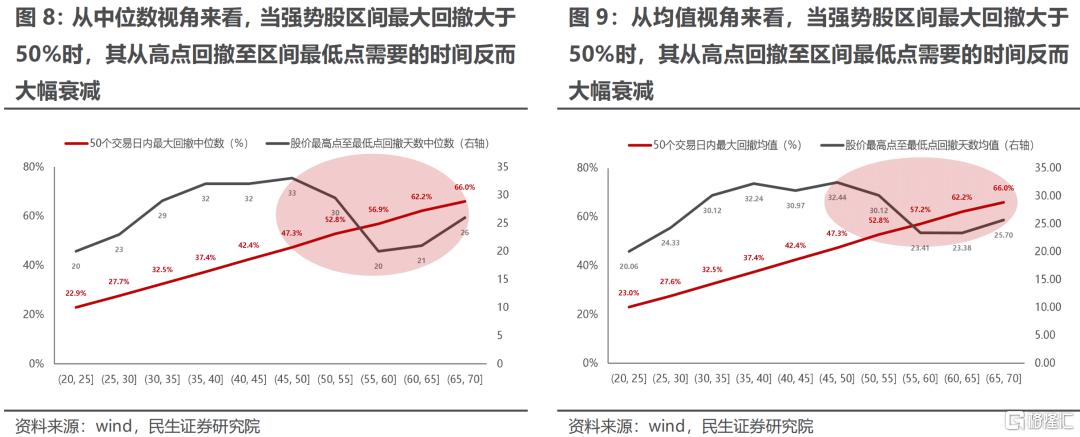

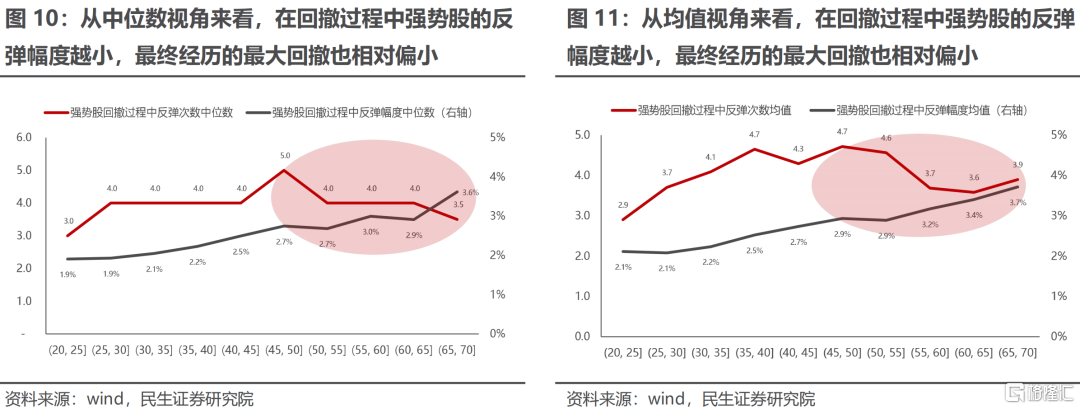

(1)从历史上看,“强势股急跌”现象发生后,在强势股从高点回落后的50个交易日区间内,最大回撤大多落在25%与50%区间内,中位数/均值分别达到了36.80%/38.60%。而从行业视角来看,除综合外,“强势股急跌”现象发生最为频繁的行业集中在钢铁、有色金属、纺织服装与农林牧渔,其中纺织服装行业发生集中于少数几只基金重仓股之中;而家电、非银金融与银行则相对稳健。(2)从“强势股急跌”现象发生频次的时间序列来看,可以发现在疫情之前,剔除受到系统性风险影响的2008年与2015年,“强势股急跌”现象的发生频次始终维持在低位,这意味着在过去市场对于机构重仓股的认知往往存在分歧,股价在缓慢的共识形成与瓦解过程中表现相对稳健。然而近两年来“强势股急跌”现象发生的频次中枢显著抬升,而外部除疫情外却鲜有系统性风险的发生,整体市场的股价甚至仍处于向上抬升通道之中。这背后最直观的解释是:自疫情以来行业与风格轮动的加速与充裕的市场流动性影响,市场共识的形成与瓦解速度过快,热门行业与风格的市场表现往往在短期内迅速走向极端,而又在市场切换之际通过急跌的形式实现均值回归。当然我们也应当从中看到更为积极的信号:投资者机构化过程中“拥挤交易”的风险在不断的释放,市场出现了“反脆弱”特征。(3)我们进一步统计了强势股从高点回撤至区间最低点交易天数,其中位数/均值分别为26个交易日/29个交易日,而从高点回撤至区间最低点前所经历的股价反弹次数与反弹幅度中位数/均值分别为4.00次/4.12次,2.26%/2.53%。考虑到从2021年12月至今已经经历了32个交易日,从时间上来看已经接近历史极大值,短期内有可能实现股价的企稳。并且值得一提的是:从历史上看,在回撤过程中强势股的反弹幅度越小,最终经历的最大回撤也相对偏小,因此对当下回调的强势股而言,反弹力度偏弱反而是一个相对积极的信号。如果未来出现快速反弹,反而应该警惕。

3 历史经验相比,至少当前热门赛道与个股的回撤“没那么极端”

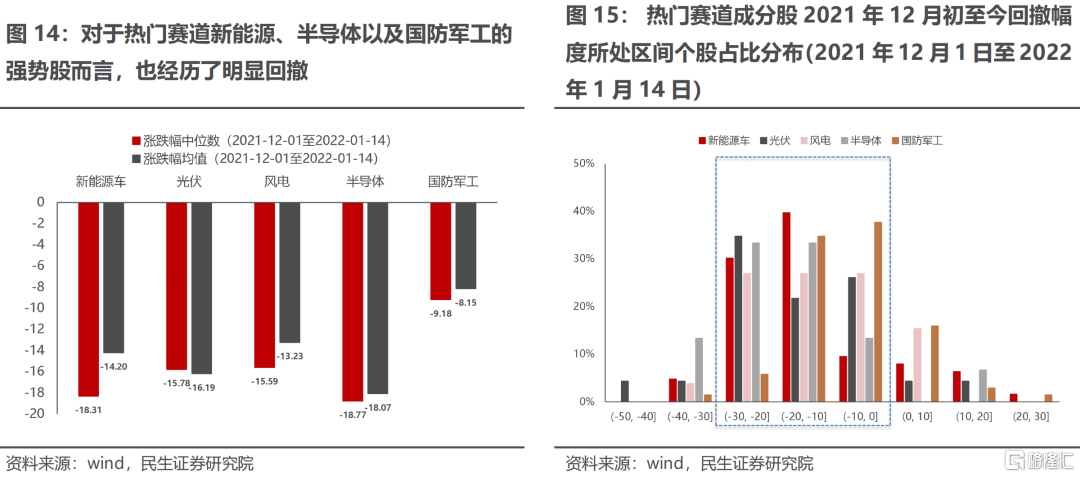

尽管自2021年12月以来严格符合数据层面的“强势股急跌”现象的重仓股个数并不多,最大回撤中位数与均值为26.59%/26.37%,部分有企稳迹象。为了寻找到更多本轮大幅回撤的基金重仓股,我们选取在2021年前11个月涨幅在全市场排名前200的机构重仓股,统计其2021年12月1日至2022年1月14日的股价表现,可以发现大多数均经历了明显的回撤:整体区间收益率均值/中位数分别为-16.59%/-17.40%。而对于热门赛道新能源、半导体以及国防军工的强势股而言,也经历了明显回撤。然而回撤幅度相较历史仍然偏小。历史规律不说明未来,但是当投资者认为“调整过于极端”时,至少历史数据告诉我们并非如此。好消息是有部分热门赛道(如光伏)的多数成分股已接近本轮“强势股急跌”的企稳中枢。

4 下跌是市场的“反脆弱”,或许是远期乐观的理由

只有在2008和2015年系统性风险中,大面积的强势股回撤才会不断出现。但是在2020年以来较大面积的强势股回撤却不断产生,市场却总是从调整中走出,最终不断形成“新共识”而继续前进,当然不幸的是,在“旧共识”下跌过程中出现较大幅度的反弹更有可能导致更深的回撤。如果单纯基于本篇报告,我们可以给出的投资建议是:“跌多了”从来不是个股买入的理由,核心还是基本面出现更为积极的变化,我们更建议把目光投向共识尚未看到的地方。

风险提示:测算误差;代表性误差。

报告正文

1. 2021年12月以来市场出现明显反转

自2021年12月以来,市场出现了前期表现强势的个股与行业大幅回撤,而前期跌幅靠前的行业与个股反而小幅上涨的现象:我们将所有个股按2021年前11个月市场表现分组,并统计其在2021年12月至今的市场表现,从各组的中位数来看,整体呈现出两个时间区间股价走势相反的现象,前期表现强势的组别(2021年前11个月涨幅在50%以上)在12月以后跌幅较大,而前期表现相对弱势的组别则在近期市场的下跌中表现相对稳健,甚至有所上涨。

从行业视角来看,前期表现强势的行业中(2021年前11个月涨幅排名前十),仅有煤炭、综合与电力及其公用事业在12月后至今的涨幅为正;而排名后十名的行业中则仅有医药与食品饮料录得负向的收益率。

2. 历史回测视角:寻找“强势股急跌”后的锚

然而对于当前的投资者而言,更为关注的是部分前期市场关注度颇高的热门赛道与强势股“急跌”现象(如新能源、机构重仓股等)何时企稳,当前点位是否已经迎来了买入时点,理由是:该部分强势股的基本面并没有出现明显的转折点(g依然处于高增长),在前期过高的估值与交易的拥挤经过了一段时间的缓解后,投资的性价比也将逐渐显现。我们从历史回测的视角来尝试对此进行解答。

我们首先定义“强势股急跌”现象:个股回撤前处于过去250个交易日的股价最高点,区间涨幅超100%(我们将此称为“强势股”),却在之后的20个交易日内急跌超20%。我们选取最新一期基金重仓前500的个股作为股票池(剔除妖股的影响),对所有成分股在2005年以来的时间区间内进行回测,可以发现在最新一期的基金重仓股中共发生过895次“强势股急跌”的现象:

(1)从历史上看,“强势股急跌”发生现象后,在强势股从高点回落后的50个交易日区间内,最大回撤大多落在25%与50%区间内,中位数/均值分别达到了36.80%/38.60%。而从行业视角来看,除综合外(因样本量过少而缺乏代表性),“强势股急跌”现象发生最为频繁的行业集中在业绩与股价波动相对较大的板块,如钢铁、有色金属、纺织服装与农林牧渔(平均发生3次以上),其中纺织服装行业“强势股急跌”现象的发生集中于少数几只基金重仓股之中;而家电、非银金融与银行则相对稳健,即“强势股急跌”现象的发生次数相较于重仓股数目而言并不多,且回撤幅度也相对偏小。

(2)从“强势股急跌”现象每个季度发生频次的时间序列来看,该现象集中发生的时间段为2007年Q2至2008年Q1、2015年Q2、2020年Q1与2020年Q3至今。可以发现,在疫情发生之前,基金重仓股集中出现“强势股急跌”现象仅仅发生在两次股票市场处于历史高位之时,受到外部事件冲击影响(2007年至2008年的金融危机、2015年对杠杆资金的打击),投资者对全市场进行恐慌性地无差别抛售的环境中,属于受到系统性风险的影响,而除此以外,“强势股急跌”现象每个季度的发生频次始终维持在低位,这意味着在过去市场对于机构重仓股的认知往往存在分歧,股价在缓慢的共识形成与瓦解过程中表现相对稳健。

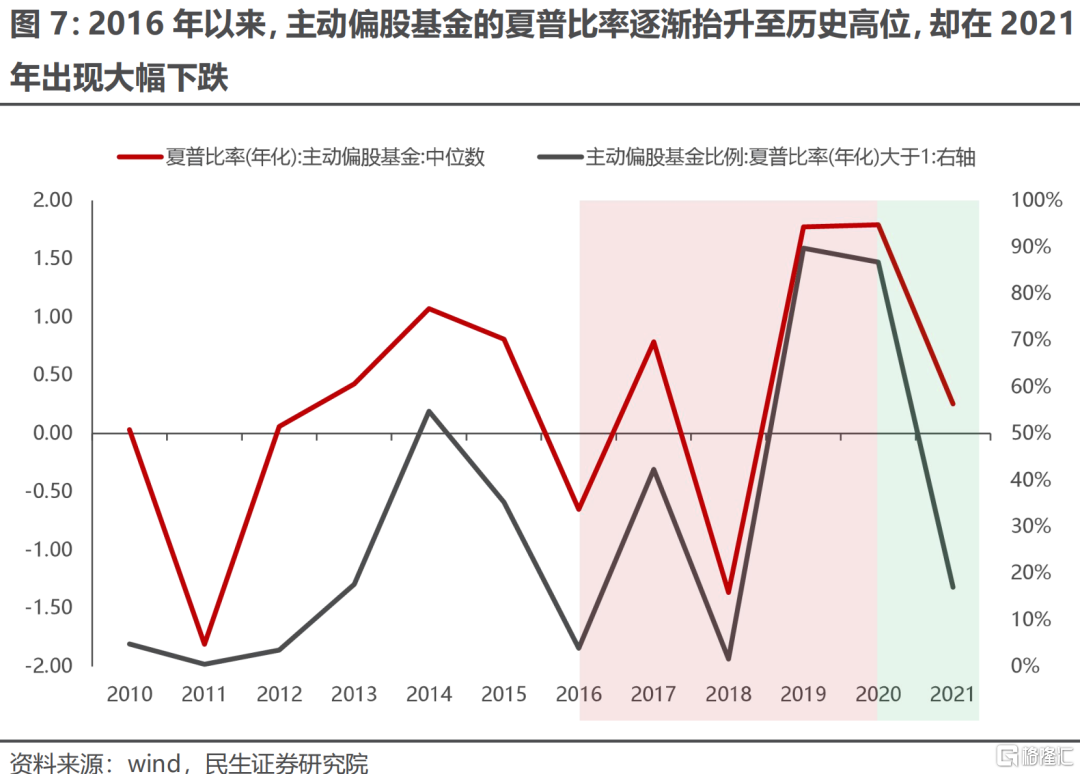

而值得投资者关注的是:市场自疫情发生以来“强势股急跌”现象发生的频次中枢显著抬升,当前已经接近2015年中水平,而外部除疫情外却鲜有系统性风险的发生,整体市场的股价甚至仍处于向上抬升通道之中(上证指数连续三年录得正向收益)。这背后最直观的解释是:自疫情以来行业与风格轮动的速度显著加快,并且受到充裕的市场流动性影响,市场共识的形成与瓦解速度过快,热门行业与风格的市场表现往往在短期内迅速走向极端,而又在市场切换之际通过急跌的形式实现均值回归。当然我们也应当从中看到更为积极的信号:投资者机构化过程中“拥挤交易”的风险在不断的释放,市场出现了“反脆弱”特征。(2016年以来,主动偏股基金的夏普比率逐渐抬升至历史高位,却在2021年出现大幅下跌)。

(3)我们进一步统计了强势股从高点回撤至区间最低点交易天数,其中位数/均值分别为26个交易日/29个交易日,而从高点回撤至区间最低点前所经历的股价反弹次数与反弹幅度中位数/均值分别为4.00次/4.12次,2.26%/2.53%。考虑到从2021年12月至今已经经历了32个交易日,从时间上来看已经接近历史极大值,短期内有可能实现股价的企稳。并且值得一提的是:从历史上看,在回撤过程中强势股的反弹幅度越小,最终经历的最大回撤也相对偏小,因此对当下回调的强势股而言,反弹力度偏弱反而是一个相对积极的信号。如果未来出现快速反弹,反而应该警惕。

3. 相较历史,当前热门赛道与个股的回撤“没那么极端”

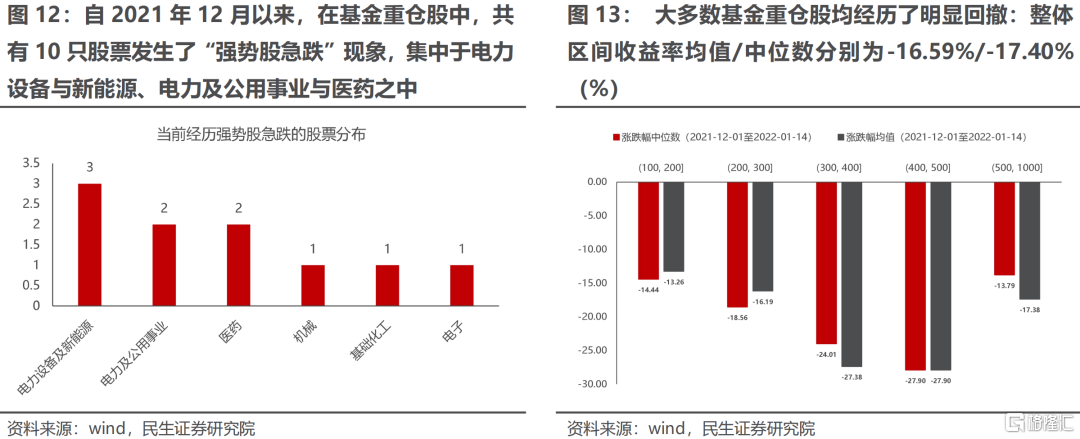

自2021年12月以来,在基金重仓股中,共有10只股票发生了“强势股急跌”现象,集中于电力设备与新能源(3只)、电力及公用事业(2只)与医药(2只)之中,最大回撤中位数与均值为26.59%/26.37%。并且如果设定强势股企稳的标准为股价最低点发生在50个交易日区间内(不包含最后一个交易日),那么当前已有7只个股实现股价的企稳。

考虑到部分前期表现强势的基金重仓股在开始“急跌”之前便已处于震荡区间,我们放松限制,选取在2021年前11个月涨幅在全市场排名前200的机构重仓股,统计其2021年12月1日至2022年1月14日的股价表现,可以发现大多数均经历了明显的回撤:整体区间收益率均值/中位数分别为-16.59%/-17.40%,尤其是2021年前11个月涨幅为300%~500%的重仓股。而对于热门赛道新能源、半导体以及国防军工的强势股而言,也经历了明显回撤。即便如此,我们发现相较于前文历史统计的回撤幅度而言,本轮强势股急跌之下的回撤幅度仍然偏小,即使从成分股回撤幅度所处区间个股占比的分布来看,主要集中于-30%至0%的区间,并不能说明当前位置已经十分安全。而且即便有投资者期待在回撤中的反弹,根据历史经验反弹的力度也偏弱。当然同样有部分热门赛道(如光伏)的多数成分股已接近本轮“强势股急跌”的企稳中枢。

4. 下跌是市场的“反脆弱”,或许是远期乐观的理由

从历史上看,只有在2008和2015年系统性风险中,大面积的强势股回撤才会不断出现。但是在2020年以来较大面积的强势股回撤却不断产生,市场却总是从调整中走出,最终不断形成“新共识”而继续前进,当然不幸的是,在“旧共识”下跌过程中出现较大幅度的反弹更有可能导致更深的回撤。如果单纯基于本篇报告,我们可以给出的投资建议是:“跌多了”从来不是个股买入的理由,核心还是基本面出现更为积极的变化,我们更建议把目光投向共识尚未看到的地方。

5. 风险提示

1)测算误差。文中有关历史数据的回溯测算可能存在一定的误差。

2)代表性偏差。本文回测股票池为最新一期的基金前500重仓股,可能存在一定的代表性偏差风险;与此同时,过去的市场表现也同样并不完全可以指示未来。