下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

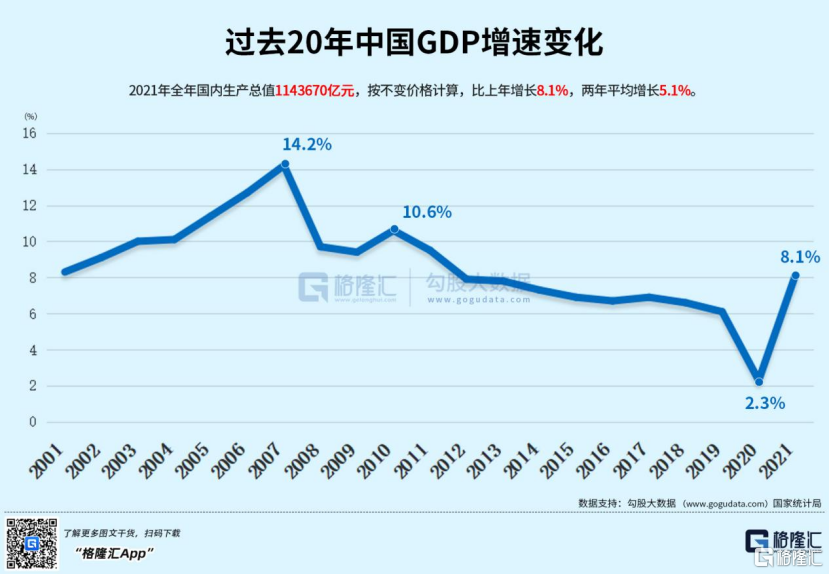

今日上午10点,国家统计局公布2021年全年经济“成绩单”。据披露,全年GDP总额突破110万亿元大关,达到1143670亿元,同比去年增长8.1%,两年平均增长5.1%。这超过“6%以上”的经济目标。

分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4%。

供给侧端看,2021年12月规模以上工业增加值(注:主营收入超过2000万元)比上年增长4.3%,超过预期的3.6%。环比看,增长0.42%。

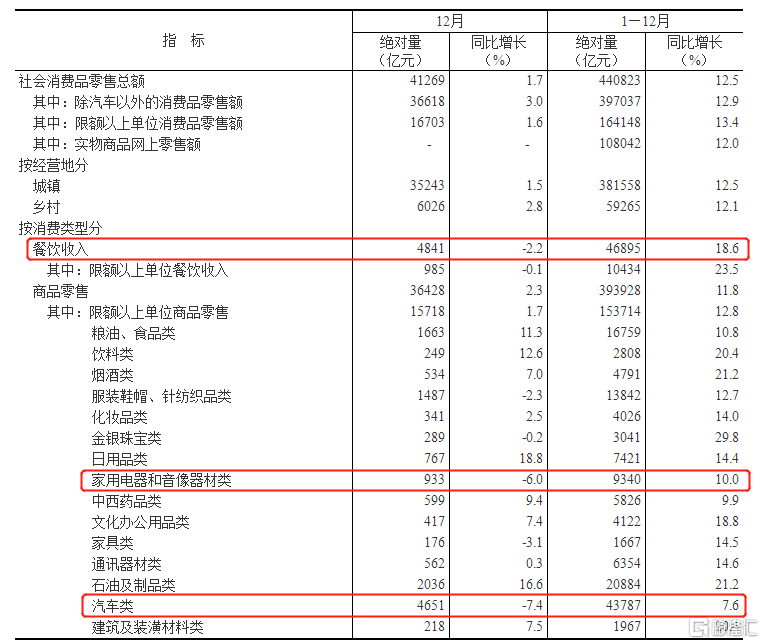

需求端,分项来看,12月社会消费品零售总额同比增1.7%,大幅低于预期的3.7%,前值增3.9%。可见大消费依旧没有起来,12月环比竟然下滑2.2个百分点,远低于市场预期。一方面受多地散发性疫情影响,比如陕西、河南、广东等地;另一方面,受人们对于未来收入预期的压制。

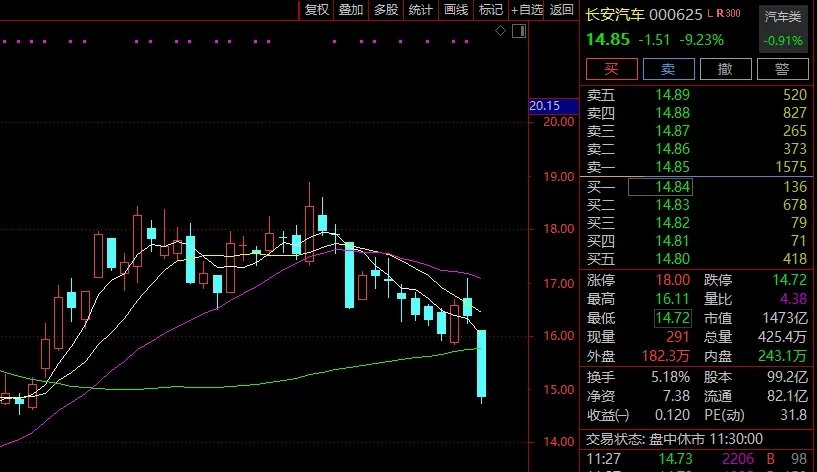

消费细分项中,餐饮12月收入4841亿元,同比下滑2.2%;汽车类收入4651亿元,同比大幅下滑7.4%;家用电器和影像器材类收入933亿元,同比大幅下滑6%。这三项成为拖累消费增长的三大领域。另外,粮油食品类、饮料类、日用品类12月增速均有2位数,主要得益于价格的提升。

(12月消费主要数据,来源:统计局)

对此,国家发改委近日引发《关于做好近期促进消费工作的通知》,从十方面促进消费。一是因地制宜多措并举满足居民节日消费需求;二是打造线上节庆消费提质升级版(引导电商企业春节“不打烊”);三是有效拓展县域乡村消费(支持新能源汽车下乡,鼓励有条件的地方开展绿色智能家电下乡);四是乘势而上扩大居民冰雪消费;五是大力提升文旅休闲服务供给;六是进一步激发智慧零售新活力;七是积极发展绿色消费;八是促进住房消费健康发展;九是落实好中小微企业纾困政策;十是全力保障困难群众等群体基本生活消费。

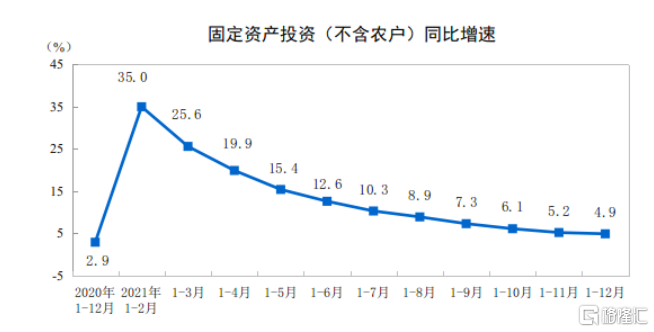

固定投资方面,全年为544547亿元,同比增长4.9%,两年平均增长3.9%,成为拖累经济增长表现的一架“马车”。细分看,基建投资比上年仅仅增加0.4%,是固定投资“马车”最大拖累项。对此,2022年财政“靠前发力”,今年地方债发行时间大幅提前,基建投资有望提速。

(来源:国家统计局)

房地产投资,2021年全年开发投资额14.76万亿元,同比增长4.4%,2年平均增长5.7%。单看12月,房地产投资同比大幅下滑13.92%,新开工面积同比更是大幅下滑31.15%。从去年四季度开始,不管是居民贷款端,还是企业融资端等,房地产的政策均有边际放松,但“房住不炒”大的调控原则不变。

全年制造业投资大幅增长13.5%,成为经济增长的一大亮点,主要逻辑是海外疫情愈发严重,对于国内稳定供应链依赖度大幅增长,带动相关制造业需求回升。但高景气的持续性有待考量。

全年经济增长最为亮眼的是进出口。以美元计,我国2021 全年出口增长29.9%,进口增长30.1%,由于需求恢复、价格上升等因素,去年全年进出口均持续旺盛。12 月出口同比20.9%,进口同比19.5%。由于海外疫情加速扩散,12 月海外主要经济体的制造业扩张速度放缓,导致出口增速小幅回落;商品类别方面,高新技术产品对出口增速形成支撑。

整体来看,这份GDP成绩单表现中规中矩,相较于海外发达国家要好很多。但同时增长压力不减。8.1%看似很高,是基于2020年2.3%的基础来的。平均两年来看,增速有5.1%,比疫情之前的6%以上的高增长还是下滑了一个台阶。疫情有所冲击是一方面,“传统经济”增长引擎本身存在增长乏力是另一面。

消费增速大幅低于市场预期,且房地产投资相关数据在11月短暂企稳回升后,再度大幅下滑。来自宏观基本面的增长压力,促使着央行超市场预期的时间和方式进行降息。

今日,开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。这超过不少市场机构下调“5个基点”的预期。

(来源:人民银行)

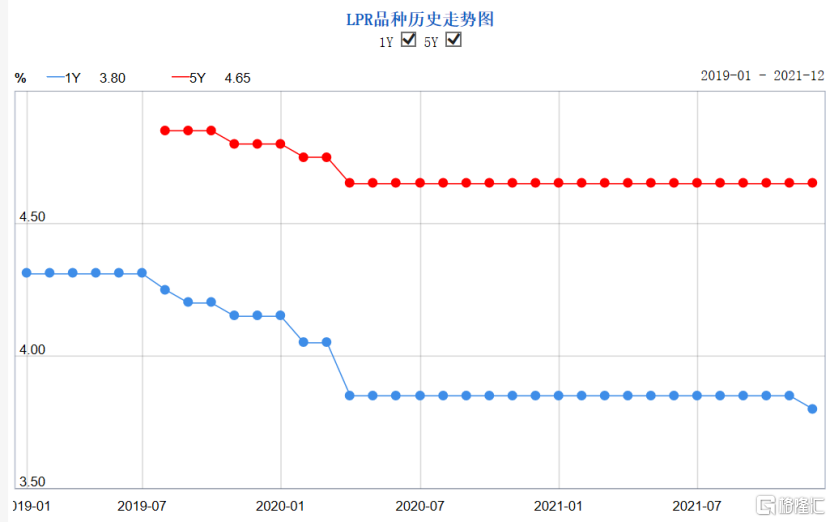

而在此前,央行在货币政策上已经有不少动作。12月6日,央行宣布降准。紧接着12月20日,LPR1年期降息5个基点,但5年期LPR并没有变化。

(来源:人民银行)