下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月24日,东微半导将在科创板正式申购,这是一家员工数只有68人的芯片设计公司。

芯片产业链大致分设计、制造、封装测试三个主要环节,其中投资额最大,资产最重的是制造环节的晶圆厂。

设计环节只需要投入研发投入,而在生产环节不仅要投入工艺研发投入,还要动辄几百亿的建厂。

在台积电近期召开的电话会上,有投资者问台积电的资本支出在2022年是否会见顶?未来几年会如何?

台积电CEO回复到,2022年我们的资本预算预计在400亿和440亿美元之间。

当然,东微半导并没有晶圆厂,公司的晶圆光刻以及后期的封装测试均交由华虹半导体以及华天等厂商代工。

1

业绩大幅增长

公司是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。

主要产品包括 GreenMOS 系列高压超级结 MOSFET、SFGMOS系列及 FSMOS 系列中低压屏蔽栅 MOSFET。

产品主要应用于新能源汽车直流充电桩、5G基站电源及通信电源、数据中心服务器电源和工业照明电源为代表的工业级应用。

1.在新能源汽车充电桩领域,公司的客户包括英飞源、英可瑞、特锐德、永联科技等。

2.在5G基站电源及通信电源领域的客户包括华为、维谛技术、麦格米特等。

3.工业电源领域的终端用户如高斯宝、金升阳、雷能、通用电气等。

4.在消费电子领域中,公司积累了大功率显示电源领域的终端用户如视源股份、美的、创维、康佳等。

客户阵容极其豪华,只要是涉及到电流转换的的领域,几乎都要用到公司的产品。

从近几年业绩情况来看,公司营收净利润都在逐年增高,2021年预期营收将达到7.7-8.03亿之间,同比增长150%-160%;净利润1.32亿-1.53亿元,同比增长377%-453%。

2021年公司业绩暴增的主要原因是受益新能源汽车充电桩以及光伏逆变器的需求暴增。

数据来源:IFind

从收入结构情况来看,公司高压超级结MOSFET贡献的收入占比75.17%,在2021年中报中,也出现了20多万的功率器件IGBT相关收入,说明公司已经开始进军IGBT。

2

踩着标准线上市

设计环节在半导体生产中属于轻资产运营,美国头部的芯片公司基本都不做生产,比如高通、苹果等。

公司属于标准的轻资产运营,只做设计,公司员工总人数68人,其中研发人员31人,平均年薪30万元,固定资产只有496.37万元。

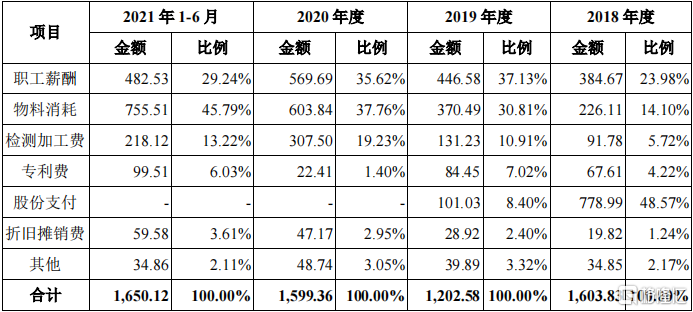

图:研发费用表.单位万元

从研发明细可以看出,公司每年的职工薪酬支出几百万元,研发费用一共也就1000多万元,不需要太大的投资。

本次东微半导募集资金1.7亿用来建设研发中心,3个多亿用到主营业务产业化项目,剩下的4.57亿元作为研发的储备金。

目前公司账面现金有3.04亿元,对于现有规模来说,并不缺钱。

那为什么要上市?这就得问背后的资本了。

根据科创板上市标准规定,研发费用要符合"最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6000 万元"才能上市。

按照金额来看的话,公司不符合科创上市标准,但公司符合三年累计研发投入占比5%这一项。

从研发费用表的变化来看,公司筹备上市已久,2018年和2019年大额支出的股份支付费用,以及2020年暴增的物料消耗费用。

至于2020年暴增的物料消耗费用,可操作空间很大,这一块连审计师也分不清。

3

写在最后

整体来看,公司规模不大,公司所处的芯片设计环节也不需要太高的资本投入,资产负债表上比较干净,没有长短期借款。

关于估值,按照已上市的芯片设计类公司兆易创新的标准来衡量,兆易创新估值不超过50倍。

假设按照50倍给东微半导计算估值的话,对应的股价是97.95元,对应市值65亿左右。

发行价格还未公布。