下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月18日,科创板研发型药企迈威生物上市后跌幅30%,这是继百济神州破发后的第二只大亏签。

创新药的逻辑确实变了,但凡是Me too股只要还没有在市场上拥有一定份额的,出来基本都是破发,只有做完全创新原研药并且已经打入欧美市场(或者已经卖给欧美药企)才有前途。

从目前的市场情况来看,Me too类型的仿制药被集采后,基本就没有什么利润了,机构在IPO的时候如果还采取过去的那种高估值的定价方式,那二级市场开盘基本都是惨案。

已经上市的"药茅"恒瑞,原本是国内PD-1抗癌药市场份额最高的一家,之前也是万亿市值的预期,但在股价跌幅45%的情况下今年继续下跌9%,不用说年报估计是雷了。

迈威生物的情况跟恒瑞还不一样,恒瑞是商业化很完善的公司,迈威还处于起跑阶段。

1

收入存在不确定性

根据招股书披露,迈威已申请新药上市、处于关键注册临床试验阶段及 II 期临床试验阶段的在研品种有7款。

公司与君实生物合作开发的9MW0113的新药上市申请已经受理,预计2022年第一季度获批上市。

公司自主研发品种9MW0311、9MW0321预计会在2023年获批上市,在上市之前不会产生药品销售收入。

1、9MW0113目标适应症是类风湿性关节炎, 国内市场竞争情况为阿达木单抗(修美乐®)。

2、9MW0311目标适应症是骨折高风险的女性绝经后骨质疏松症,国内市场竞争情况为地舒单抗(普罗力®)。

3、9MW0321目标适应症是预防实体瘤骨转移患者发生骨相关事件,国内市场竞争情况为地舒单抗(安加维®)。

公司未来最大的看点是9MW3311,治疗新冠状病毒感染药,目前还处于研发阶段,不过全球已经有两款同类抗体药物在美国获得了应急使用授权。

大致总结一下:

1、公司目前只有一款药处于受理状态,而且还是合作研发的,其他的药品基本都处于在研。

2、不管是在研的还是已经申请受理的,市场上已经出现了竞品,而且公司的在研还要等到2023年。

3、就算是最有前景的新冠病毒感染药也已经出现了竞品,而且国内新冠的市场空间并不大,主要靠海外,而且研发也有失败的风险。

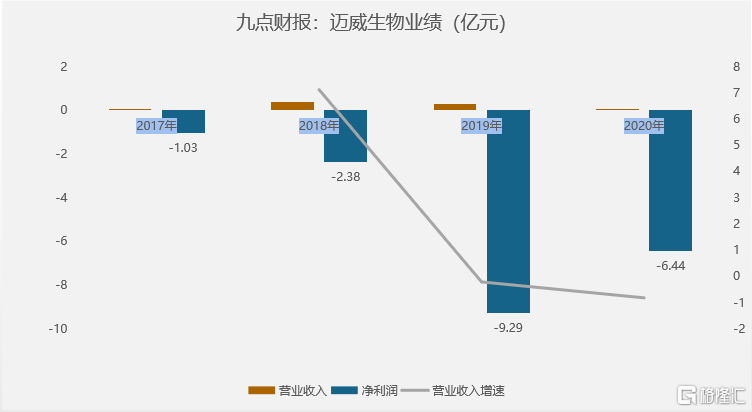

对于一家药企来说,没药卖,自然是没收入,公司2021年前三季度营业收入1070.84万元,2020年全年收入为530.22万元。

数据来源:IFind

2

入不敷出的现金流

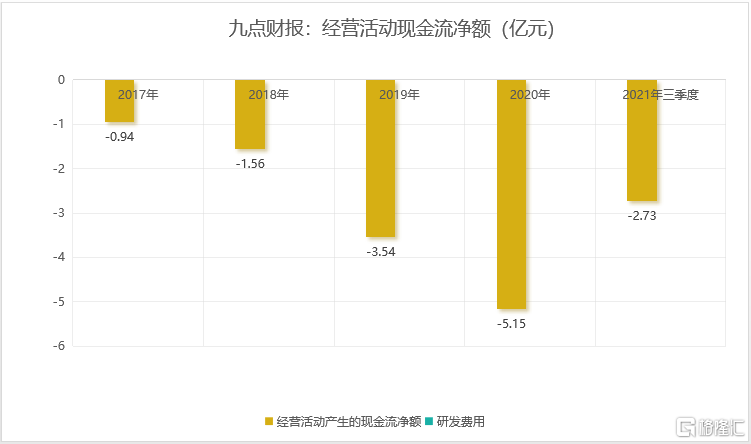

对于研发型药企来说,最需要关注的指标不是研发投入,而是现金流,这决定着公司还能存活多久。

公司近五年以来,现金流一直是流出状态,2021年前三季度净流出2.73亿元,现金流入不敷出。

支撑迈威继续研发下去的是一级市场的资本,2020年4月份A轮刚融了19.7亿元。

按照以往的逻辑,研发型药企背后有资本砸钱,即便每年都血亏,只要保证一定的研发投入,就算到港股也能有不错的估值。

但是现在情况不太一样了,随着集采的不断推进,仿制型药企上市也很难赚到丰厚的利润,而创新型对于一般的企业来说又太难了。

要知道辉瑞、诺华这些头部药企,每年都是几百亿的金额砸进去,一款药的研发周期甚至可能长达数年。

不管怎么说,对于一级市场来说,上市后资本一定是暴赚的,而二级市场就难说了。

3

写在最后

对于当下的迈威来说,等于是在赌他未来能研发成功,而研发的风险已经从一级市场转移到了二级市场,就算失败了,资本也能从二级市场顺利的套现。

对于一般投资者来说,尽量不要参与连续多年亏损的企业,赌输的概率总是要高于赌赢的概率。

创新药未来的路很难走,除非那种研发能力极强的企业,中腰部的很难有前景了。