下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着特斯拉从濒临破产的边缘慢慢走出来,到特斯拉成长为1万亿美元市值的顶流公司,锂电池产业链也同时开启了一轮上涨行情。

动力电池龙头宁德时代、电解液双雄天赐材料与新宙邦,还有更上游的锂矿赣锋锂业,整个产业链火的发烫,现在连盐湖都拉上天了。

下游的销量更是火爆,2021年前11月份新能源汽车累计销量299万台,2020年全年销量只有136.7万台。

碳中和碳达峰以及人工智能的大时代背景下,电动车销量的暴增同时,AI人工智能等产品相继爆发,都是引爆锂电池行业需求的关键因素。

下游的需求传导至中游的电池厂,然后顺利的传导至上游原材料锂上,所以锂价一直在暴涨。

碳酸锂现货价格从去年5月份的8万/吨,上涨至今年1月7日的29万/吨,据说已经有报价30万的了,机构普遍预期要涨到40万/吨。

作为锂矿全球级头部公司赣锋锂业的股价近期一直在调整,公司的质地到底如何呢?

1

爆赚的业绩

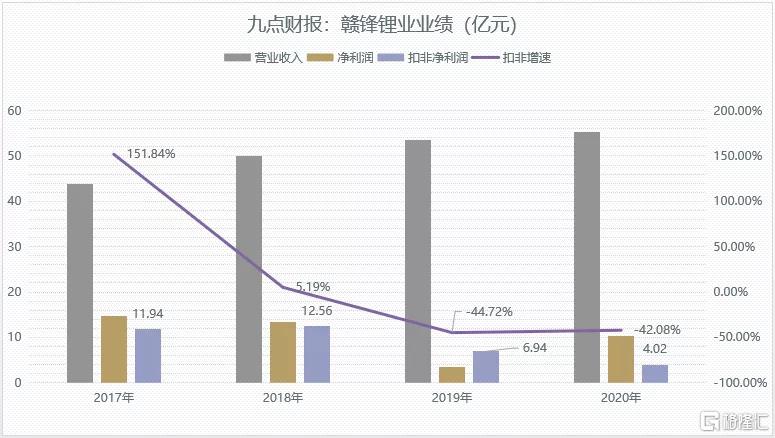

锂矿是周期性较强的行业,价格周期严重影响公司的业绩。2017年-2020年之间,赣锋锂业的收入虽稳健增长,但净利润波动巨大,2017年扣非净利润增长151.84%,2020年扣非净利润增速则下滑42.08%。

影响主营业务利润不稳定的主要因素还是锂的价格,2017年碳酸锂价格在18万/吨见顶后一路下跌,直到2020年一季度价格跌至不足4万元/吨,4万元的价格已经无法覆盖成本了。

数据来源:IFind

2020年11月份开始,碳酸锂现货价格正式见底启动了一波新的拉升,直到2021年三季度末,现货价格上涨至16.6万元/吨,对应的公司业绩也开启了暴增曲线。

2021年前三季度,赣锋锂业营业收入70.54亿元,增长了81.19%;扣非净利润14.28亿元,增长了435.58%,前三季度的扣非净利润已经超过了上年全年。

值得注意的是,三季度单季度的扣非净利润高达5.93亿元,一个季度就赚了一年的钱。

四季度赣锋锂业的业绩应该会更好,一方面是新能源汽车销量爆发,各家电池厂纷纷扩产;另一方面是碳酸锂现货价格从17万上涨至20万/吨。

从现金流情况也能看到,赣锋锂业三季度报经营活动现金流净额9.28亿元,比上年同期增长了361%,经营状况越来越好。

2

盐湖的扩产

当下市场上主流的电池材料分为三元锂电池和磷酸铁锂电池,电池级碳酸锂主要用于磷酸铁锂和低镍三元锂电池,氢氧化锂主要用于高镍三元锂电池。

氢氧化锂和碳酸锂的上游材料是锂原材料,而锂的原材料主要来自盐湖卤水和锂矿石。

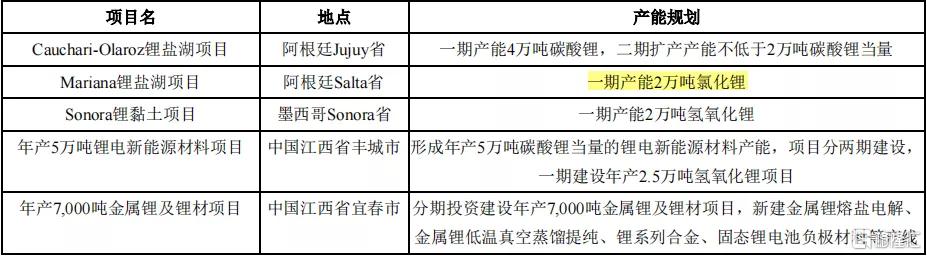

目前世界上60%的锂是以卤水的形式存在,剩下40%是锂辉石。赣锋锂业目前的锂资源主要集中在海外,其中储量最大的两块分别是澳大利亚的693万吨以及阿根廷的两个合计3000多万吨储量的盐湖。

材料价格之所以涨幅这么猛,核心原因还是疫情影响了海外的项目进展,以及航运价格暴涨。

根据赣锋半年报披露,2021年6月份5%-6%锂辉石精矿的中国到岸价格约合680-700美元/吨,较年初价格395-415美元/每吨上涨了68%-72%。

截至到2022年1月7日,锂辉石的价格已经涨到了13500元/吨,按照一吨碳酸锂需要8吨6%品位的锂辉石计算,单锂辉石的成本就已经超过10万元/吨。

对于赣锋来说,矿石提锂的增量已经稳定,面对上游锂辉石价格上涨公司只需要提价应对就行了,而盐湖会是公司未来较大的确定性。

为什么这么说呢?因为成本低,海外盐湖的成本只有2.5万/吨,国内的成本3-4万/吨。

盐湖方面,公司正在积极推进阿根廷Cauchari-Olaroz盐湖项目开发,该项目已于2021年完成大部分项目建设,并且于2022年试车生产。

3

扩产锂电池

锂电池行业处于高景气,与普通商品不同的是锂电池同样也是周期,但这个景气度可能能持续五至十年。

况且当下锂电池市场整体产能处于紧张状态,蔚蓝锂芯在互动平台回复,公司产品需求旺盛产能紧张。

从宁德三季度报的资产负债表中也能发现,当下电池厂掌握着整个产业链的主动权,三季度报宁德时代的合同负债(预收款)金额为131.97亿元,同比增长143.62%。

现在行业的车厂都是先打钱然后等货,宁德的合作协议还是比较苛刻的,你要先把生产线买下来,然后才能供货,对于没啥资金实力的厂商来说,根本没有合作的机会。

基于整个市场产能紧张的情况下,多家锂资源以及电池厂纷纷扩产,赣锋的计划是在广州惠州建设高端聚合物锂电池研发和生产基地,江西新余建设5Gwh的电池制造基地,以及重庆建设10Gwh的电池生产基地。

截至上半年末,公司有42亿元在建成功,扩张的力度已经高过行业的国轩高科。

4

写在最后

公司作为锂资源龙头企业,最大的不确定性一方面是公司的资源主要集中在海外;另一方面是锂资源价格波动较大,周期性强。

市场关注的是预期,一旦行业价格见顶拐头,那对应的公司利润、股价的预期也都不会太好。当下这样的超高价格很难长期维持下去,因为作为电动车最上游的核心材料,如果价格一直暴涨下去,那不是压缩中游的利润,就是压缩下游车商的利润。

汽车毕竟不是必选消费,价格太高的话,消费者的购买意愿自然会降低,参考消费行业。