下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

内容摘要

美国2021年12月CPI同比7%,与预期持平;核心CPI同比5.5%,略高于预期的5.4%。对于美国12月通胀数据和市场反应,我们的解读如下:

美国12月CPI同比上行主要受交通、住房分项支撑:

住房:失业率下行继续拉动房租上涨;

交通:新车及二手车价格高居不下,交通分项贡献持续上行。

CPI数据符合市场预期,通胀担忧减弱而加息预期继续上行:

CPI数据公布后,国债收益率迅速下行。符合预期的通胀数据缓和了市场对于高通胀的担忧。

加息预期继续上涨。虽然1月11日鲍威尔发言安抚市场情绪,加息预期短暂下行,但创下近40年新高的CPI数据仍然强化了市场对于联储收紧的预期,3月FOMC会议加息预期已高达83%。

高通胀的持续性或为联储收紧节奏的主要影响变量。虽然市场预期联储3月大概率开始加息,但年内加息的次数和缩表的节奏或取决于当前供需错配恢复的程度。

短期来看,物价稳定是联储的主要关注点;

长期来看,如果联储收紧过快导致美国需求开始转弱并为劳动力市场带来负面效应,可能反倒为其转回鸽派打开空间。

风险提示:全球疫情的不确定性,通胀持续性超预期,美联储货币政策超预期收紧。

正文

美国12月通胀创近40年新高,但符合预期

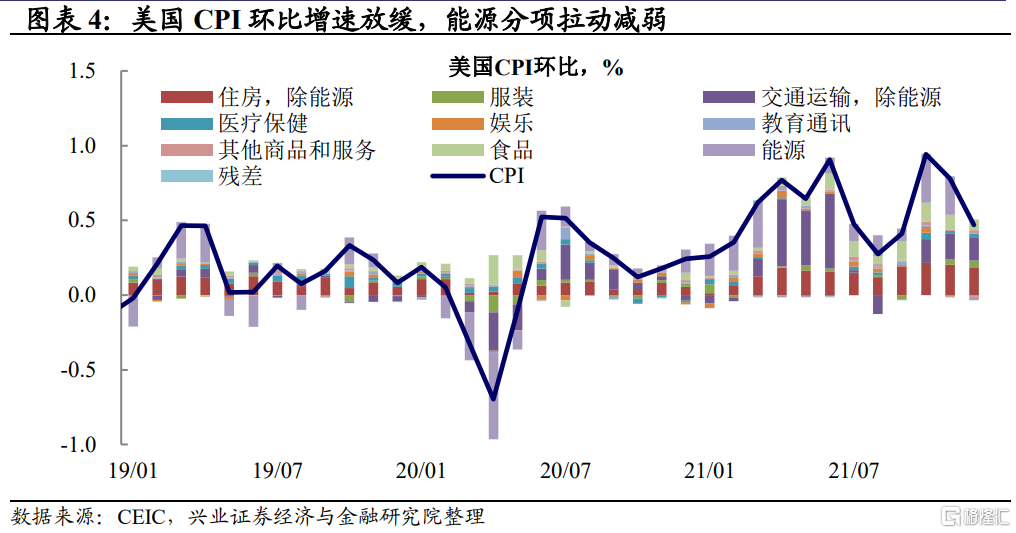

美国12月CPI同比持续上升,主要受到住房和交通的支撑。美国12月CPI同比增长7%,CPI同比增速为1982年6月以来的最高值。2021年以来,持续上涨的CPI同比主要受到住房、交通运输和能源分项的支撑。然而,从CPI环比来看,12月CPI环比增速较11月有所放缓,受到能源价格下跌的影响,能源分项对CPI环比增速的贡献转负。

住房分项环比拉动持续上行,而交通运输分项受能源价格影响大,环比拉动减弱。虽然2021年年初以来,住房和交通分项是CPI同比上涨的主要支撑,但从边际变化来看,交通运输分项的环比拉动增速放缓。

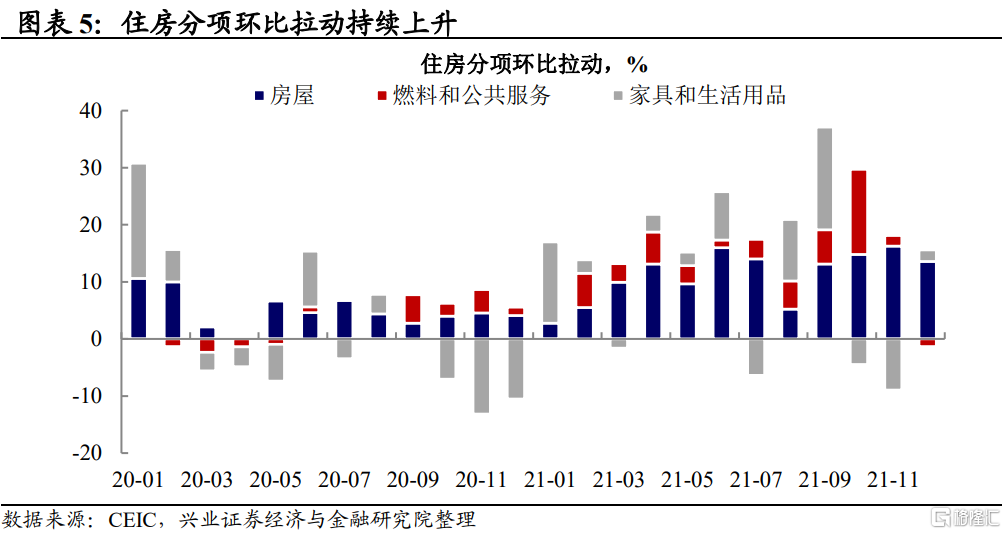

住房:通胀的住房分项是典型的顺周期分项,与失业率的相关性较强。随着劳动力市场的逐渐恢复,越来越多的人回归大城市工作,房租的上涨对住房分项形成支撑。除此之外,11月美国房地产销售数据回升,房地产后周期产品比如家具和生活用品对CPI住房分项环比拉动也转正。

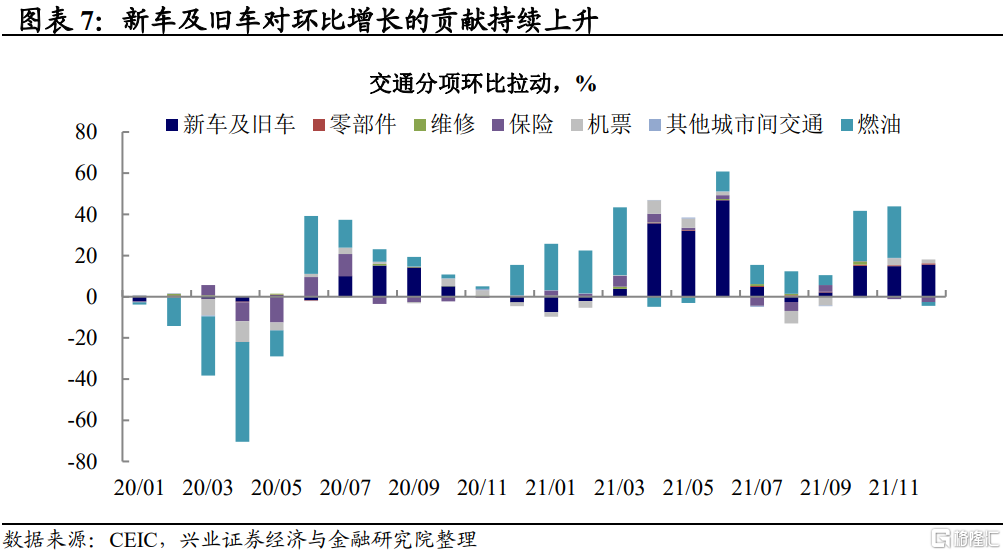

交通:交通环比拉动分项中,新车及二手车拉动贡献上升。虽然12月CPI数据来看,交通分项拉动减弱,但主要是由于能源价格下降导致的燃油分项贡献减弱。然而,新车及二手车的环比拉动持续上升,也反映了疫情对于当前供应链约束仍在,供给压力和物流环节的阻塞造成的供需错配进一步推升了汽车的价格。

通胀数据后,市场对通胀的担忧似有减弱迹象

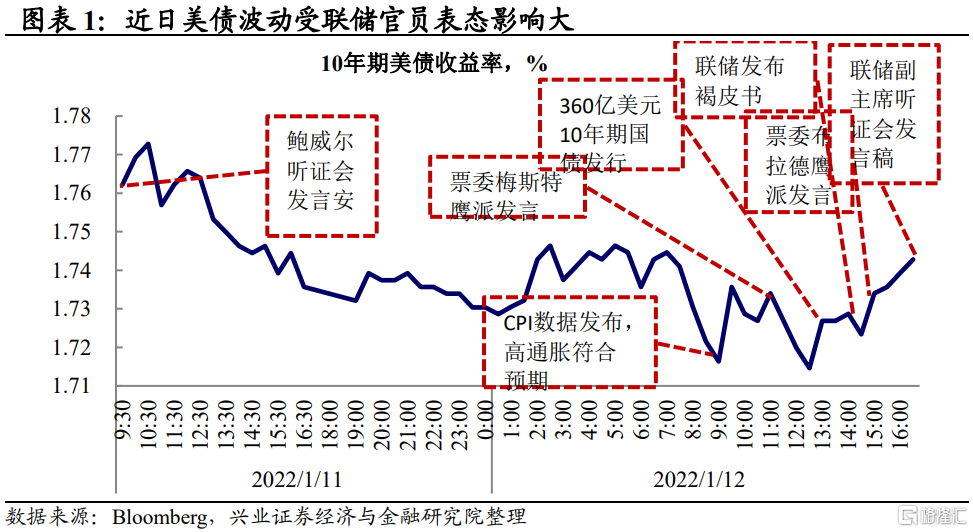

通胀数据符合预期,市场对通胀担忧减弱但加息预期上行。CPI数据公布后,10年期美债收益率一度跌至1.71%附近,符合预期的通胀数据一定程度上缓解了市场对于通胀的担忧情绪,国债隐含通胀率也一路下行。

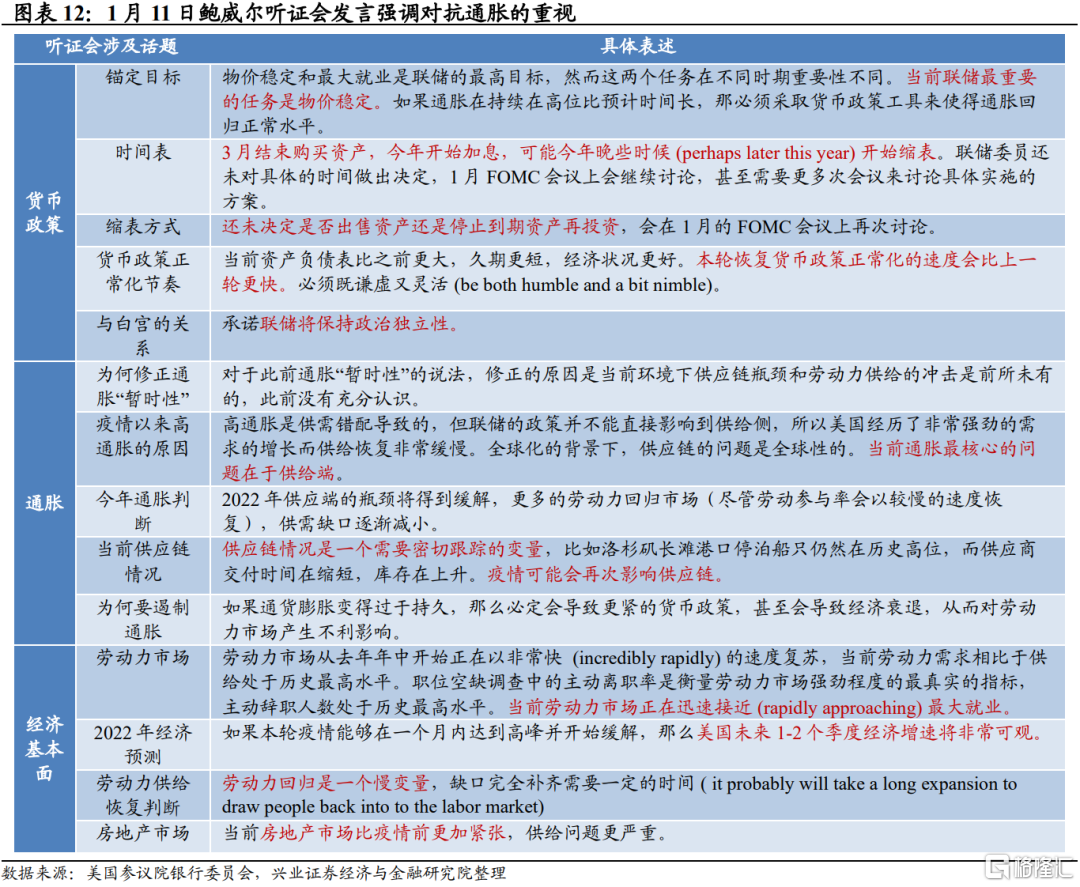

3月加息概率对通胀数据反应不大,而联储官员鹰派发言再度推升加息预期。1月11日联储主席鲍威尔在他的提名听证会上释放态度比市场预期更加鸽派,受到安抚的市场曾一度下调了3月FOMC会议的加息概率。然而,12日多位联储官员发言中均释放了鹰派信号,并正面回应了3月加息的可能性,加息预期再次上行。当前期货隐含2022年加息概率为3.16次,3月FOMC会议加息概率上升到83%。

抗通胀是联储当前的主要目标

高通胀的持续性或为联储收紧节奏的主要影响变量。近2日来,多位联储票委的发言均表达了对于当前通胀持续性的担心,抗击持续的高通胀是联储当前的主要任务。虽然市场预期联储3月大概率开始加息,但加息的次数和缩表的节奏或取决于当前供需错配恢复的程度。由于当前美债收益率上行的空间已经不大,经济数据及联储表态的边际变化都可能会放大波动,联储对通胀程度和持续性的容忍度也是近期市场博弈的焦点。然而,长期来看,如果联储收紧过快导致美国需求开始转弱并为劳动力市场带来负面效应,可能反倒为其转回鸽派打开空间。

风险提示:全球疫情的不确定性,通胀持续性超预期,美联储货币政策超预期收紧。