下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:社融底部进一步确认,但2022年初信贷冲动或许没那么强。预计这一轮宽信用会以更加平缓的幅度呈现。债市大的调整要等到“稳增长”从“口号”见到“效果”才会出现,而在此之前,央行会维持“呵护”的态度,债市“资产荒”逻辑仍占据主导。

社融存量同比增速进一步反弹。2022年1月12日,央行公布2021年12月金融数据,当月社融存量同比增速10.3%,环比提升0.2个百分点。

当月新增人民币贷款11300亿元,社会融资规模23700亿元,均低于市场预期和前值。M2同比9.0%,M1同比3.5%,M1-M2剪刀差维持在-5.5%。

从结构上来看,有以下特征:

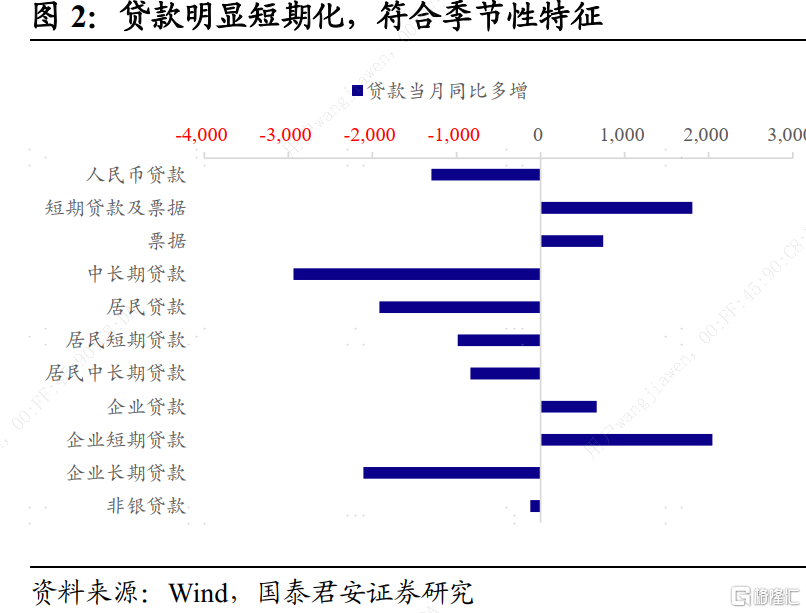

①贷款结构短期化。票据融资同比多增748亿,企业短期贷款多增2043亿。居民和企业中长期贷款分别同比少增834亿、2107亿。

商业银行年底信贷冲动不足,符合季节性规律。12月份票据市场异常火爆,银票转贴价格逼近零利率,也让市场对年底贷款结构短期化有了足够预期。

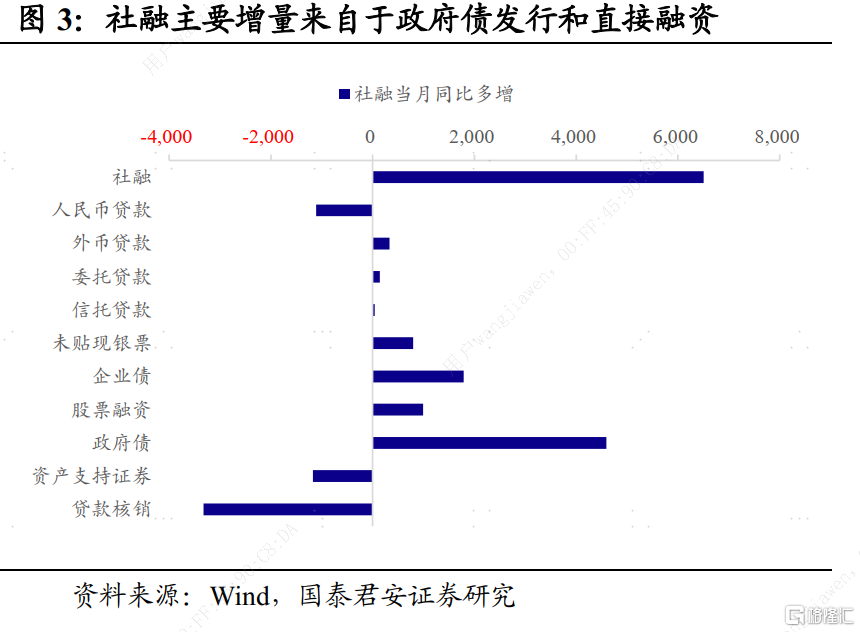

②社融受政策和直融驱动。当月社融主要增量来源为政府债多增4592亿元,企业债和股票融资分别多增1789亿元和992亿元。此外,表外拖累减轻,合计少减981亿元。

2021年财政后置,导致四季度地方债发行提速,构成同比改善。降准落地,降息预期之下,债市一级配置需求旺盛。非标回表/转标进程步入尾声,对社融拖累将持续减轻。

期待2022年初信贷“开门红”已经是一致预期。坦白说,无论12月份金融数据好坏与否,对市场的冲击比较有限。投资者更加聚焦于2022年年初是否有“天量”信贷/社融投放。

从逻辑上来说,信贷“开门红”是个历史规律,基本原理在于银行早放贷早受益的微观共识。数据显示,历年1月新增社融和信贷同比增量均是全年高点。

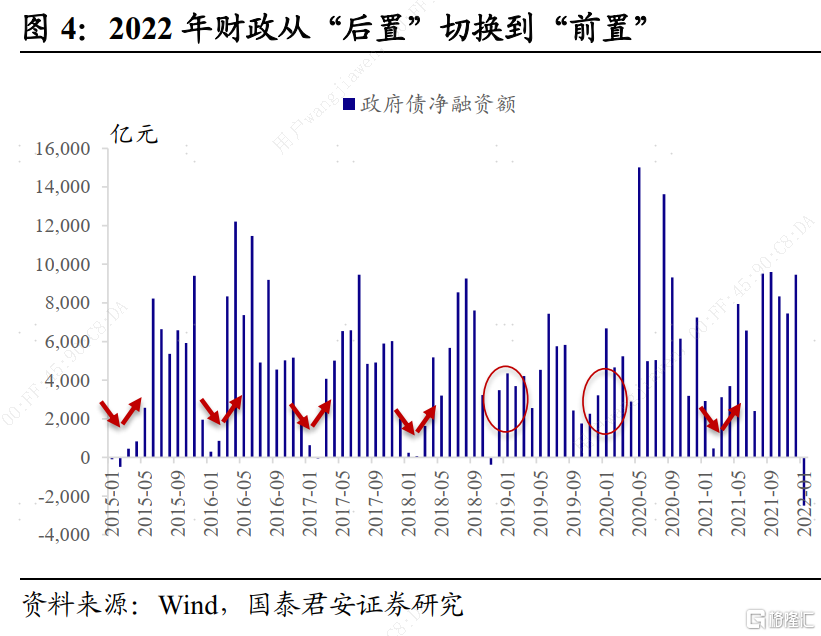

从增量信息来看,局部居民按揭贷款审批提速,地方政府牵头地产央企/国企通过行业并购形式支持民营地产企业,叠加1.2万亿地方政府专项债提前下达。似乎可期待的增量来源不少。

不过我们认为,2022年初信贷冲动或许没那么强。首先,1年期LPR利率调降5bp之后,年初贷款利率要根据新的LPR重新定价,一定程度上抑制了银行放贷冲动。其次,小微信贷投放的“最后一公里”问题还没有解决,绿色贷款、碳减排工具等均不足以弥补涉房贷款的缺口。

从票据零利率来看,制约信贷投放的显然不是额度约束,而更多的是制度约束,非“不能”为而是“不可”为。因此,可以期待的或许是符合“一般”规律的季节性多增,若想要看到银行信贷冲“天量”,概率可能并不大。

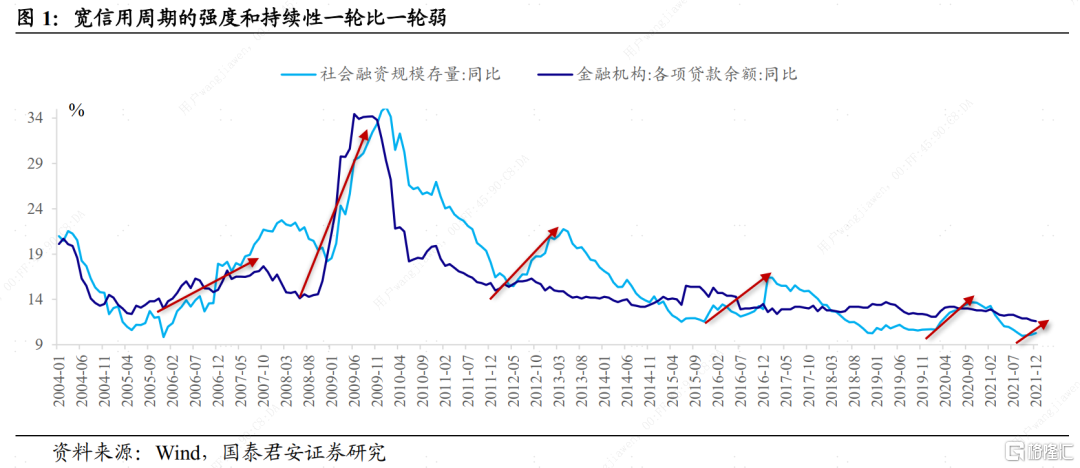

这一轮宽信用会以更加平缓的幅度呈现。既然“稳增长”已经是“政治任务”,宽信用的实现就不再是“行不行”的问题。毕竟国内政策的特点之一就是“专治各种不服”。但结合上文分析来看,预计这一轮宽信用周期会是以更加平缓的幅度呈现,2022Q1~Q2,社融存量同比增速持续缓慢上行,年中见到高点11.0%。

信贷投放与债券配置,并不一定此消彼长。部分投资者担心,信贷投放会“挤出”债券配置。对此,我们提示两点:

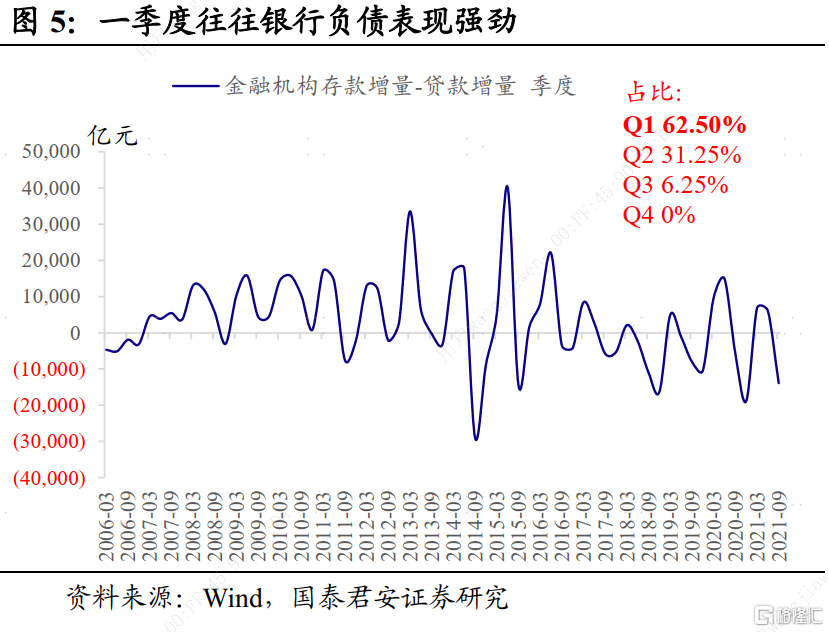

①每年一季度都是银行负债扩张最为快速的阶段,平均增量可达到全年的60%以上,因此放贷和买债并不一定是此消彼长的关系。

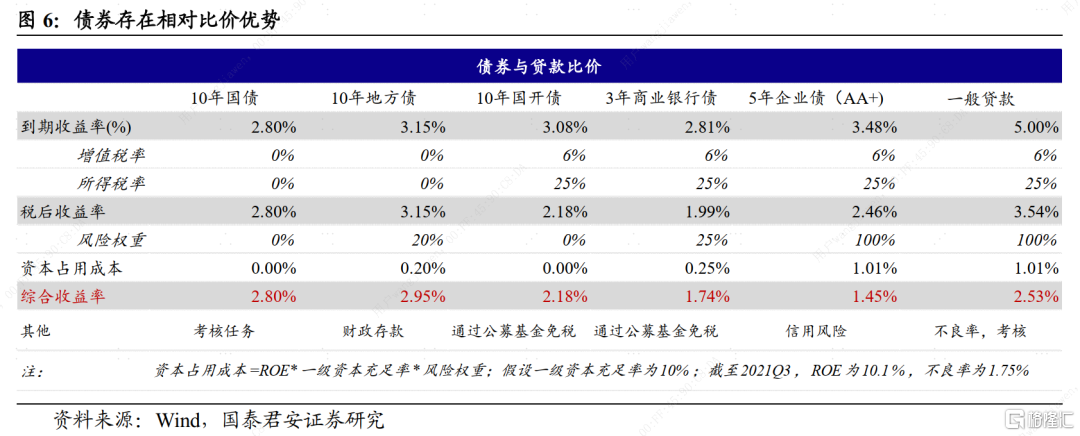

②从比价优势来看,债券经税收、资本占用调整后的综合收益率仍有吸引力,而短债、利率债更是可以帮助银行实现改善流动性监管指标的作用。

留给债市“表现”的时间窗口还在。结合周三行情来看,早盘通胀数据低于预期,但期债转跌收绿,T主力合约单日减仓超7000手,而晚间弱于预期的金融数据公布后,现券也有所走弱。似乎已经在演绎“利好出尽”的逻辑。

对于后续的市场运行,我们做如下推演:

首先,无论本月MLF利率是否调降,市场可能都会出现一波调整。

情形一,若本月MLF利率调降落地,可能会见到部分止盈抛盘。因为在此之前,对宽松的预期已经打满,10年国债已经跌至2.80%以下。情形二,若本月MLF利率调降落空,而市场点位又已经计入一次可能的降息,对于降息的分歧进一步增大,原先的场内多头部分转为潜在空头,成为边际上定价的主导力量。

但短期调整之后,预计幅度也比较有限,债市应该会接着涨。

对于债市来说,经历过2019年的“学习”,更大的调整幅度要等到“稳增长”从“口号”见到“效果”才会出现。2022Q1信贷冲动存在但偏弱,而经济动能难以明显修复。而在此之前,央行会维持“呵护”的态度,债市“资产荒”逻辑仍占据主导。因此,虽然中期来看,时间是站在空头一边,但时间也是有成本的,形势比人强,短期仍建议以多头思路为主。