下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年的房地产市场在强监管下压力重重,部分房企经营形势严峻,企业现金流周转压力不断加剧,债务违约事件频发,甚至发生了暴雷事件,行业动荡不安。

步入2022年,房企的积极自救,和政策边际回暖,较大程度的稳定了市场预期,使得行业整体也有所回暖迹象,机构也对房地产市场作出新年新展望,可以肯定的是,行业已走出最坏的时刻,在整体经营逻辑经历深层次变革后,或将进入政策所期待的良性循环中,进入新一轮的稳定发展周期内。

就在1月7日,受市场传闻称房企收并购贷款不再计入“三条红线”消息刺激,港股内房股呈现难得的普涨行情,笔者留意到近四个交易日旭辉控股股价接连大幅攀升,进入新年来公司股价累计涨幅亦超过15%。而在近日公司亦获得中泰证券维持“买入”评级。一系列迹象表明公司股价有望开启上升通道。

(图片:公司股价走势 来源:富途行情,格隆汇整理)

不妨就此回顾一番行业环境变化,并探讨诸如旭辉控股集团(00884.HK)此类房企当下的投资价值。

一、行业政策边际回稳,实力房企走出有望走出估值底部

房地产行业的发展离不开政策的指导,回顾2021年房地产政策由紧至稍微宽松,多数房企的股价走势也呈现是如此景象,由大幅度调整再到目前的企稳震荡反弹区间。

政策层面看,从2020年底“三道红线”叠加“房地产贷款集中度管理”两项政策在融资端的重锤出击后,2021年的房企由于融资端受限都经历了不少现金流回流压力,再配合房地产销售市场热度下降,企业回款速度慢,一系列联动反应下,流动性危机和信用危机同步出现,暴雷事件是屡见不鲜。

需求收缩、供给又受到冲击,市场自然降低了对行业的预期,表现在二级市场行情上也很明显,直至2021年年底开始出现的政策维稳信号。

自从去年11月国务院发展研究中心召开的房地产企业代表座谈会,各大房企其中反馈了对市场悲观预期影响的压力,和对降低资金链风险,以及融资方面放开的诉求后,政策在融资端口的松紧度也出现了转折。

值得注意的是,2021年12月3日银保监会方面表示,要根据各地不同情况,重点满足满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展, 标志着融资端环境已有所缓解。

2022年国家经济工作先显然是稳字当头,从政策基调来看稳增长态度也很明确。笔者看来,近期两次会议皆强调对房地产行业的主基调是良性循环和健康发展,尽管“房住不炒”的主基调始终不变,但房企集中出现的流动性危机在今年会有所缓解,资金周转压力下降后,行业也将在预期之中回归到健康发展轨道。当下来看,拥有优质基本面且稳健经营的房企最有机会走出估值底部。

二、多维度优势夯实旭辉2022年发展基础

从公司层面看,旭辉控股集团在今年行业承压的大环境下实现了稳健的经营,且2021年度销售、回款创历史新高,展现了独特的竞争优势,笔者看来有以下三个维度的综合优势值得关注。

(1)稳健合理的土储结构,为有序经营保驾护航

根据旭辉集团发布了2021年中期业绩显示,旭辉集团依旧保持了较为积极的拿地政策,仅在上半年就斩获了43个项目,新增772.48万平方米的土储面积,共计拥有土地储备高达6857万平方米。其中超过85%的土地位于一二线城市群,高能级、高流量土储为未来的高质量开发提供了坚实基础。

随着国家对房地产调控政策渐显成效,行业整体流动性区域紧缩,各能级城市的市场表现将进行明显分化。旭辉集团紧随市场趋势,坚持“不拿高价地、多元化拿地”的稳中求进策略,深耕战略性城市,合理调整土地储备资源结构。从目前土储占比来看,变化呈现出长三角、环渤海升,中西部、华南降的格局。在保障一二线优质资源土地快速去化,销售规模快速扩张的同时,继续推进全国化布局,既能巩固大本营,又能让企业在保持稳定增长的同时分散市场风险。

在积极调整土储结构的同时,旭辉集团在盘活土储上也下了足够功夫,对于以往土储周期在3-4年的情况下,旭辉计划将土储周期缩短到2年甚至更短;通过提高投入产出效率,极大程度上加速了企业回款能力,保障财务健康。同时加速向数字化转型,通过数字智能化手段,提质增效降本,赋能业务,不断优化更符合时代的管理工具,提升业务标准,为企业有序经营保驾护航。

(2)匠心打造高品质产品,2021全年销售逆势上扬

面对行业的深度调整以及高质量的发展趋势,持续保持高质量的产品供给,既有利于保障行业长期稳定发展,也是当下房企稳健经营的基本前提。

2021年,旭辉在全国范围内共落地了10座铂悦系高端产品,并率先打造了微笑产品系列。此外,旭辉创新升级了“透明工厂”和“旭辉X智造”体系,为产品的标杆品质提供最有效的保障。据悉,旭辉年内在全国46座城市落地了84座透明工厂,生动诠释了“用心做品质”的经营理念,亦为当前房企构建精工品质的产品体系提供了有益的参考价值。

凭借着出色的产品实力与过硬的产品品质,旭辉2021年全年共斩获了4项国家级工程质量荣誉以及50项省部级及以上工程质量及安全文明类奖项。这些荣誉的背后,是旭辉多年以来持续聚焦产品力创新升级,坚持以匠心打造产品的坚守与追求。笔者认为,这些高品质的产品不仅是对空间功能的迭代升级,更是对业主幸福人居的体验提升。

据最新销售数据显示,截至2021年12月31日,旭辉控股集团累计实现合同销售金额约2472.5亿元,较上年同期的2310亿元增长7%。在房地产市场环境整体低迷的2021年,这样的成绩单显得尤为亮眼,彰显出旭辉作为头部房企良好的经营韧性。

(3)积极践行ESG理念,以长期主义构建发展逻辑

在“双碳”目标,乡村振兴、共同富裕等一系列国家政策出台的背景下,企业的社会价值被不断提及。从实际的角度来观察,企业的ESG表现往往与品牌认可度呈现正相关关系。传递到资本市场中,众多机构投资者已经将可持续发展因素综合纳入到企业的评估决策当中,形成了经济、社会、环境等多维度的价值评判体系。

作为房地产行业中践行ESG理念的先行者,旭辉在过去的2021年成就卓著,屡获行业权威认可:

·2021年6月,旭辉发布了ESG报告,披露其在环境、社会及公司管治等领域的实践与成效;

·2021年8月,旭辉被纳入恒生ESG 50指数;

·2021年11月,旭辉获全球最大指数公司MSCI上调ESG评级至“BBB”级,实现了ESG评级连续两年稳步提升。其中,旭辉的“产品安全与质量”及“企业治理”优势显著,以10分制计,这两项细分评分别较行业均值高出1.9分及0.3分。

值得注意的是,在绿色建筑受到政策鼓励与市场青睐的情况下,旭辉积极推行绿色建筑,并搭建了有效的可持续发展框架,并于2021年5月以较低的融资成本成功发行了总额为5亿美元的绿色债券。

从长期主义的观点来看,旭辉持续践行推动行业发展的先进经营理念并树立起积极正面的良好形象,同时积极借助绿色金融工具夯实自身的发展根基,有望释放出更大的市场价值。

(4)积极践行租售并举,创造附加增长价值

在“房住不炒”主基调下,国家同时大力发展租赁住房市场。考虑到当前大中城市住房租赁市场需求旺盛、发展潜力大,但租赁房源总量不足,而旭辉积极践行租售并举,将可最大化增加存量资产附加价值。

据悉,2021年11月26日,旭辉竞得江苏省南京市建邺区河西南G116地块,地块性质为单身职工公寓用地,建成后将由旭辉瓴寓运营管理。另外,同年12月,由南京软件园科技发展有限公司筹建、旭辉瓴寓管理运营的“海智湾·江北”国际人才街区于12月1日正式启动供应,共648套高品质租赁式公寓投入市场。这是旭辉瓴寓继在北京、上海、杭州、扬州等核心城市之外,在南京布局的又一个大型租赁社区项目。

住房租赁市场或能够迎来新一轮发展周期,而旭辉作为行业内最早布局大型租赁社区业务的企业,旗下瓴寓目前全国在运营及自持项目多达30余个,覆盖北京、上海、南京、杭州、扬州等多个核心城市,拥有多个优秀租赁社区标杆项目,将能够持续为其创造更多新价值。

三、再向市场释放积极信号,旭辉2022年实现漂亮开局

2022年1月3日,新年伊始,旭辉连发两则公告,向资本市场释放双重利好信号。

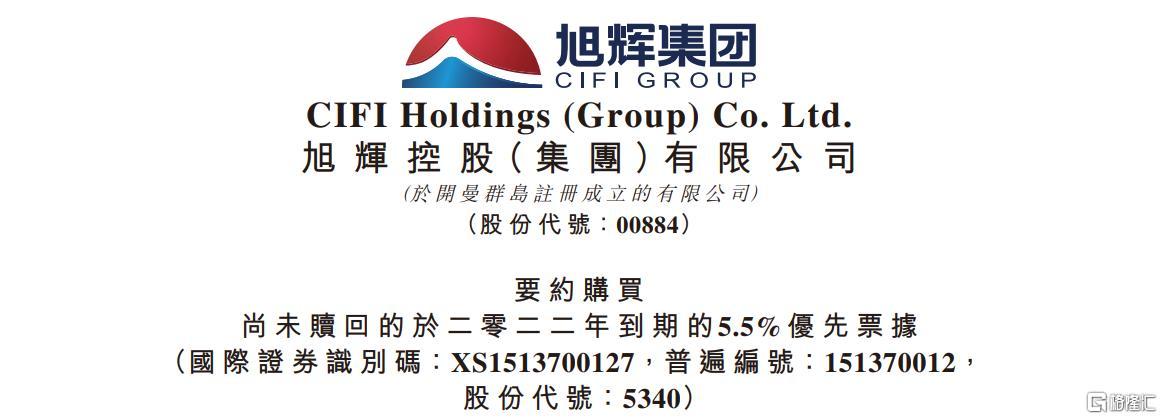

一则公告称,公司宣布将以现金购买的方式,要约提前赎回2022年1月23日到期的美元债5.051亿美元。具体而言,公司将按照1000.5美元的价格要约收购票面价值1000美元的债券,并如约支付利息。值得注意的是,截至发稿,旭辉已于1月10日发布公告称,公司决定接纳购买本金额约2.65亿美元的该等票据。

另一则公告称,公司将额外增发一笔于2026年到期的1.5亿美元绿色债券,并与将于2026年到期的3.5亿美元4.45%绿色债券合并为一笔。

2022年,房地产行业将进入新一轮的调整阶段,房企之间的分化行情或将延续。笔者认为,对于旭辉开年的两个积极动作,至少可以延伸到两个方面。

一方面,近段时间虽然也有不少房企发债实现了增发或要约交换美元债,但通过对比发债条款,不难发现旭辉的发债条款更“宽厚”,如在担保条件、本金折让等方面更占优。换言之,旭辉较其他房企能获得更大的资金周转空间,侧面印证了在行业整体低迷的背景下,优质房企的资金优势将愈加明显。

另一方面,旭辉此次主动赎回2022年到期美元债的规模大于新增的债务规模,在权益增加的情况下,净负债率将有所下降,有利于公司进一步优化债务结构,增厚安全边际。而对于旭辉这样的积极举措,大行机构也给予了相应的认可和肯定。

笔者认为,在各大房企面临挑战和压力的背景下,旭辉顺应行业发展趋势,持续向市场投资者传递信心,在夯实其在资本市场上的竞争实力的同时,更展现出了房地产优秀企业的发展面貌,为助推行业良性循环和健康发展做出表率。

进一步结合公司优秀的销售去化能力,旭辉销售和融资两端顺畅,使其展现出良好的现金流优势,以及优异的穿越周期能力。随着后续融资环境的放松和市场预期的改善,旭辉的综合竞争优势或将进一步被放大,斩获市场新机遇。

四、结语

不难看出,高杠杠高负债的经营模式已在行业纠偏中,遭受淘汰。房企在政策引导下,将积极探索新的发展模式,加快健康发展之路,而因城施策地促进房地产行业良性循环和健康发展也正是政策的方向。

展望2022年,在行业环境改善下,房地产行业基本面的改善将在预期之内。而经历行业洗牌后的房企也将愈发凸显马太效应,优质房企将因为出色的经营表现、积极的债务管理,以及稳健的财务表现,始终具备可持续发展能力与长期价值,以上核心竞争优势旭辉控股集团兼备,值得投资者关注。