下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

内容摘要

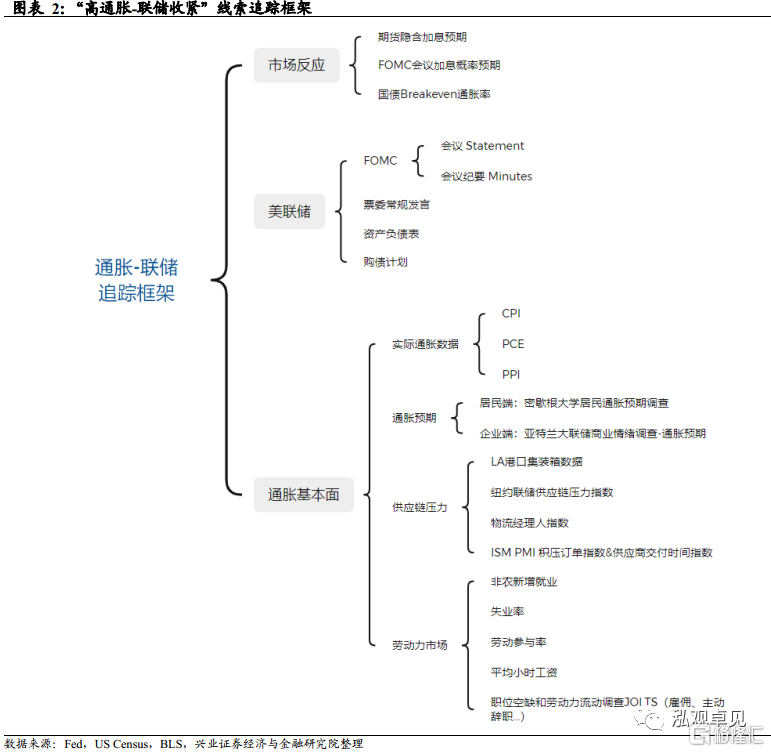

2021年12月中旬以来,海外市场的主线似乎又沿着担忧“通胀-联储收紧”演绎。从本期开始,我们将就联储态度的边际变化和锚定目标进行周度跟踪,从而对联储行动的线索有更详细和高频的认识。

市场:通胀预期和加息预期走高,市场强化 “通胀-收紧” 主线。

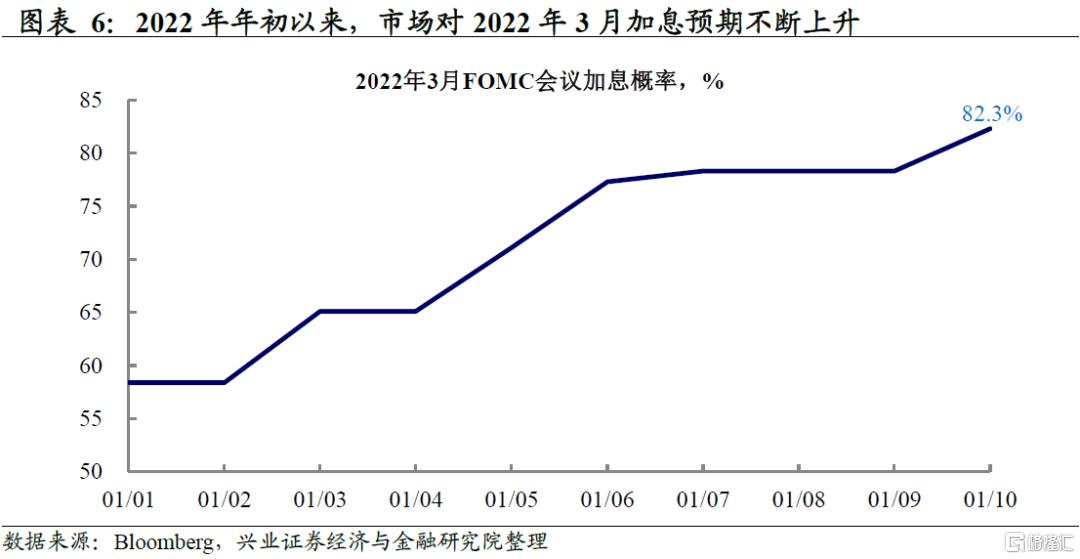

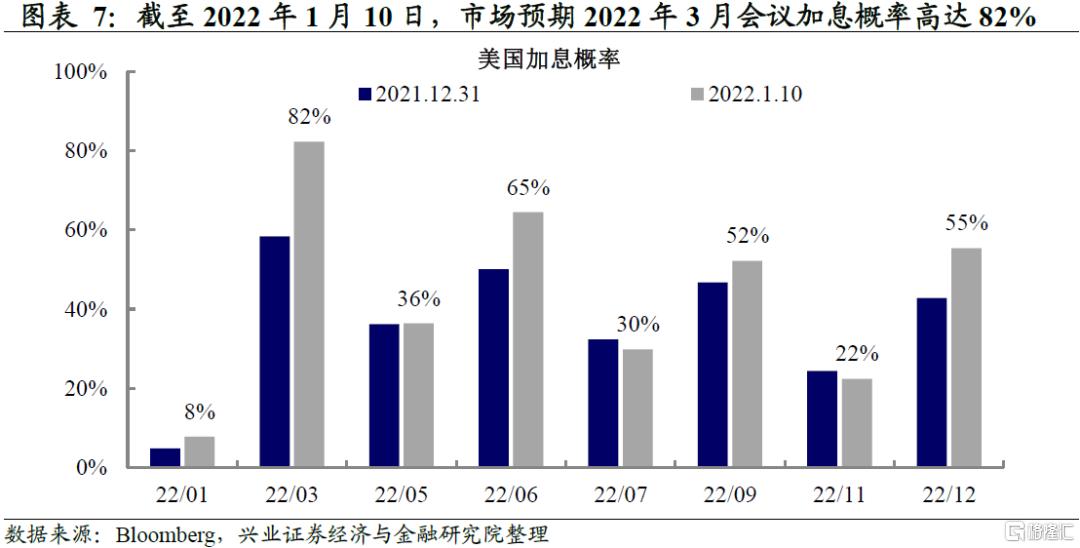

2022年3月FOMC加息概率已高达82%,期货隐含2022年加息次数已超过3次。12月FOMC会议纪要以及12月非农数据公布后,美股美债双跌,加息预期持续走高。市场反应继续强化了对于从高通胀到货币政策收紧路径的担忧。

联储:纪要讨论缩表,官员表态鹰派。

12月FOMC会议纪要显示,联储已经开始讨论缩表的节奏,认为从首次加息后的某个时间启动缩表是合适的,并提示本轮缩表的节奏可能比上一轮货币政策正常化更快。

上周三位联储官员发表讲话,均提及了对当前美国通胀持续性的担忧及加快恢复货币政策正常化的可能性,态度均偏鹰。

上周联储总资产扩张速度继续放缓,购债结构中99%以上为国债。

居民和企业通胀预期:企业持续上行,居民高位企稳。

企业调查未来12个月通胀预期持续上行,而居民调查通胀预期高点轻微回落。

供应链:压力有减弱迹象。

港口和物流经理人指数指向当前供应链压力有所减弱,美国PMI数据也显示美国积压订单和供应商交付时间有所缩短。

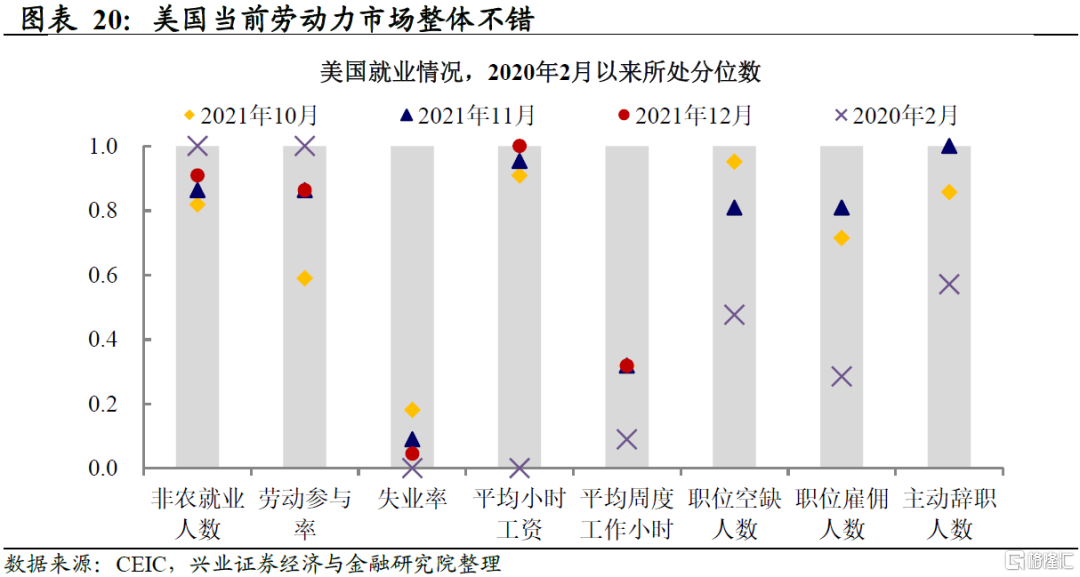

劳动力供需:主动辞职率创新高、小时工资同比也继续上行。

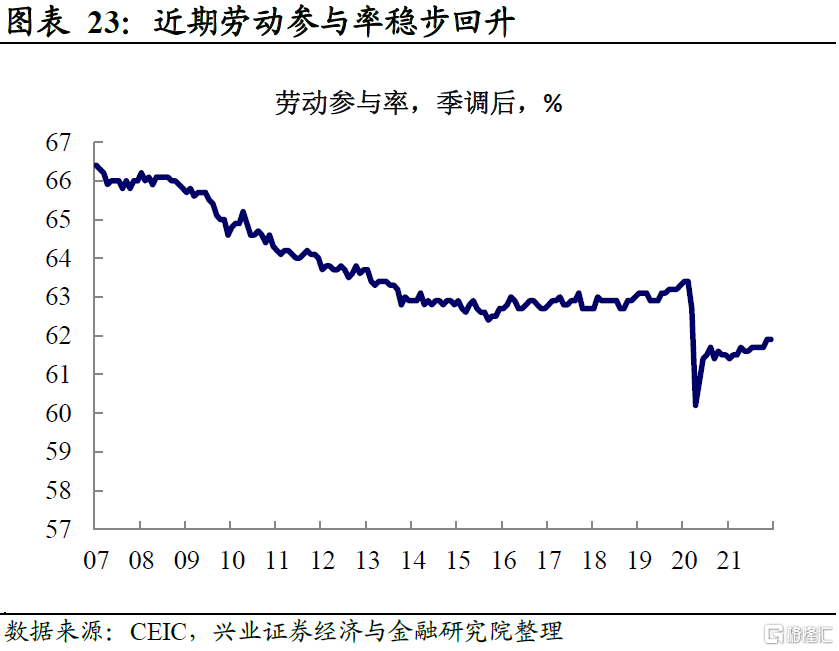

美国当前非农就业人数和劳动参与率缺口较疫情前缺口不大,失业率也已经降低到了疫情以来的最低水平。

高辞职率和疫情导致就业意愿的下降加剧了劳动力市场的供需错配,超预期的工资增长速度加深了市场对于高通胀的担忧。

风险提示:全球疫情的不确定性,美联储货币政策超预期收紧

正文

市场:“高通胀-联储收紧”担忧在强化

联储:开启缩表讨论,鹰派程度超预期

通胀:企业和居民预期走高,供应链

压力有减弱迹象

劳动力市场:供不应求的状况仍在延续

风险提示:全球疫情的不确定性,美联储货币政策超预期收紧。