下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

1月10日,李克强总理主持召开国务院常务会议,部署加快推进“十四五”规划《纲要》和专项规划确定的重大项目,扩大有效投资。会议指出,当前经济运行处于爬坡过坎关口。要把稳增长放在更加突出位置,实施扩大内需战略,坚持不搞“大水漫灌”,有针对性扩大最终消费和有效投资,这对顶住新的下行压力、确保一季度和上半年经济平稳运行具有重要意义。一要加快实施“十四五”规划《纲要》102项重大工程项目和专项规划重点项目。围绕粮食能源安全、先进制造业、交通通信等基础设施、保障性住房等领域建设,做好融资、用地、用能等保障。对列入规划、条件具备的项目简化手续,特别是已论证多年的重大水利项目要抓紧实施,采取以工代赈方式,使部分暂时没能就业的农民工有活干、有收入。二要按照资金跟着项目走的要求,尽快将去年四季度发行的1.2万亿元地方政府专项债券资金落到具体项目。抓紧发行今年已下达的专项债,用好中央预算内投资,撬动更多社会投资,力争一季度形成更多实物工作量。三要深化投资审批制度改革,研究出台盘活存量资产的政策。

正文

基建发力尚未充分凸显

今年上半年稳增长压力较大

2021年12月中央经济工作会议后,稳增长政策信号频发,稳增长动作不断。之前我们团队一直强调,基建投资作为逆周期调节和跨周期调节的重要工具,理所当然成为稳增长的主要抓手。2022年的经济增长面临预期转弱的复杂严峻态势:疫情的多点爆发严重干扰消费的信心;今年外部需求转弱亦可能掣肘出口增速;房地产行业的风险尚未完全出清,行业新格局尚未完全建立。面临多个经济板块的不确定性,政府能够有效利用的稳增长抓手只能是基建,李克强总理在新年第一场国常会已经旗帜鲜明地指出了这一点,会议既是承接2021年四季度以来的政策表态,更是对一季度乃至上半年最为重要的经济工作进行定调和部署。

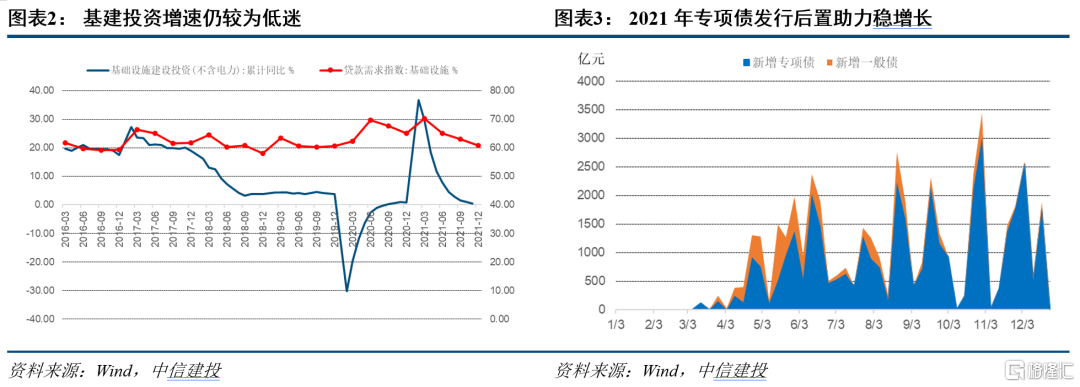

但我们也看到,即便政府在去年730政治局会议之后出台了一系列刺激行动,目前基建板块也并非一路高歌猛进。从730政治局会议定调到22年年初,半年时间内专项债发行量高企、预算内支出略有发力,但基建投资增速尚未有筑底回升的趋势,基础设施投资的贷款需求指数也在一直走弱,整体投资启动较慢的态势似乎并未得到缓解。2021年上半年对于地方强监管的政策基调似乎产生了后遗症,资金到位等项目的情况时有发生。在土地出让金收入增速堪忧的今年,地方政府财政压力仍然较大;隐性债务严监管的要求尚未实际放松,项目的高质量要求也在考察指标之内,基建发力的着力点和落脚点在何处呢?基建稳增长的“箭在弦上、不得不发”会起多大的作用呢?我们觉得有必要做一个基本的匡算。

基建投资的四维分析框架

基建的分析框架主要有以下几个维度:政府的投资意愿强烈吗?项目的投向有什么变化呢?资金的配套有问题吗?发力的节奏如何把握?接下来将结合李克强总理的国常会精神,就这几个问题一一作出解答。

1.政府的投资意愿前文均有论述,可以认为政府利用基建抓手稳增长的决心已经到达空前高度。

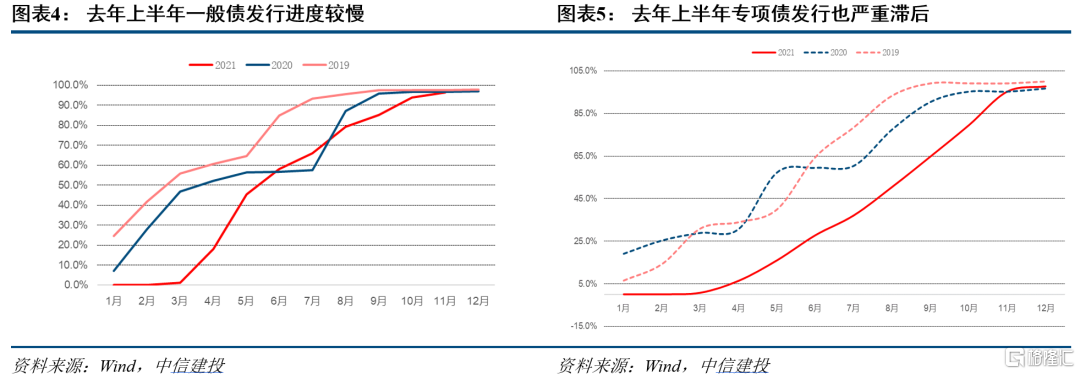

2.基建项目方面,去年的项目数量由不足逐渐过渡到紧平衡,今年基建的“牛鼻子”基本确定是十四五规划的102项重大项目以及专项规划重点项目。2021年上半年,国家发改委在 2021 年年中发布的《国家发展改革委关于加强基础设施建设项目管理确保工程安全质量的通知》,对基建项目的安全质量、可行性研究做出严格的规定;专项债方面,严厉打击利用专项债资金违法违规用于项目之外的途径,并且对项目的盈利性和资金运转进度提出更高的要求。在这样的监管背景之下,项目从最初的可行性报告到申报入库,再到最终的资金拨付,周期越来越长,上半年专项债和一般债的发行进度非常缓慢。

即便是730政治局会议之后,这样的政策氛围和监管环境没有边际弱化,且持续影响着地方政府的申报积极性。因此在下半年出现了资金快速到位而项目较为紧缺的现象。我们认为政策层面需要尽快“抓大放小”,加强重点区域和重点领域的投资建设、加快项目储备的速度、推进已入库的项目债券发行和资金拨付,优先推进体量较大、形成实物工作量较快的项目,目前的政策引导力度较大,项目荒的情况料将在今年上半年有所缓解。

按照李克强总理“对列入规划、条件具备的项目简化手续”的最新要求,在监管框架下的项目审批提速势在必行。值得一提的是,“简化手续”不代表“放松要求”,根据中央经济工作会议、财政部徐宏才部长的发言以及国常会的相关表态,目前对优质项目的把控并没有放松。对项目质量的把控是基建投资达成效果的根本保证,目前来看,优质的项目有利于降低项目运营风险、以工代赈缓解就业压力、可以尽快形成更多实物工作量。因此简化中间手续的审批流程、加快审批平台的运行效率以确保优质项目的快速上马才是根本之道。

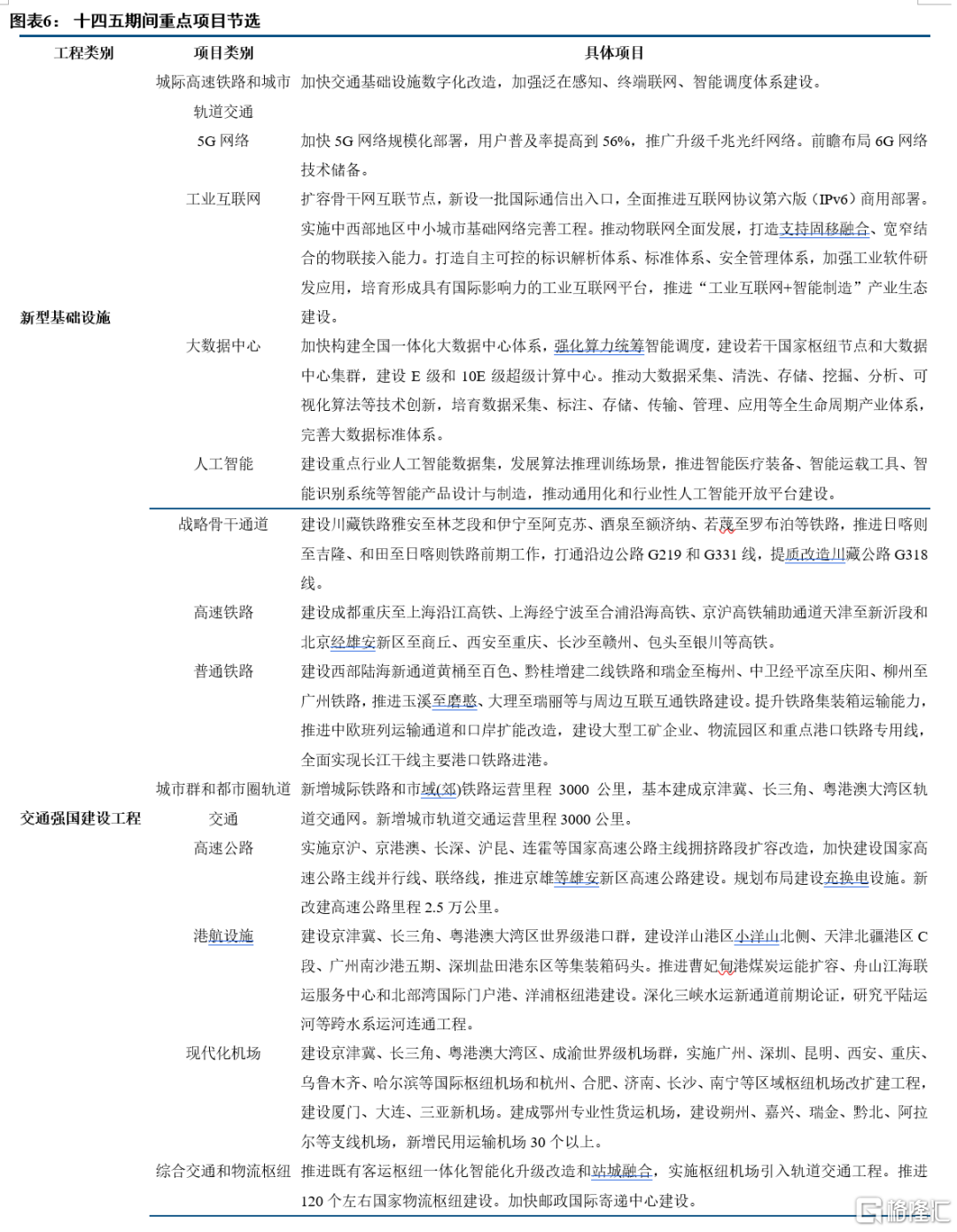

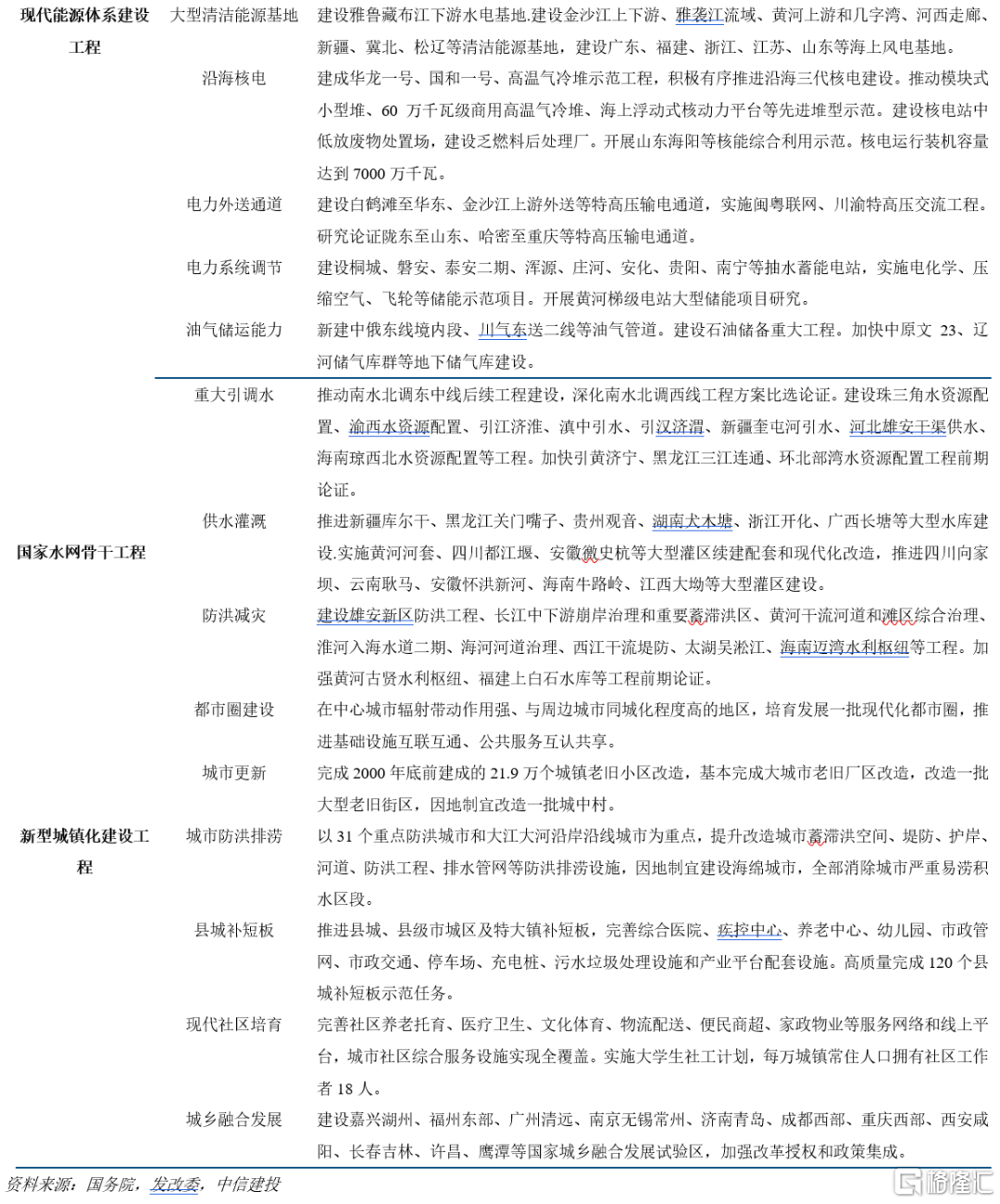

从具体的项目看,十四五规划期间的项目种类和数量均非常丰富。根据《十四五规划纲要》中的分类记载,重点项目主要分为新基建工程、交通强国建设工程、现代能源体系建设工程、国家水网骨干工程、现代农业农村建设工程、新型城镇化建设工程、促进边境地区发展工程、环境保护和资源节约工程、教育体制扩容工程、全民健康保障工程等在内的多项重大工程,其中新基建工程、交通、能源、水网、新型城镇化等领域是投资的重点,也是新一代基建投资提质增效的重大契机。根据我们之前的测算,十四五规划期间新基建的整体投资规模在27万亿左右,新基建为老基建赋能,新老基建融合发展的新局面将进一步打开。

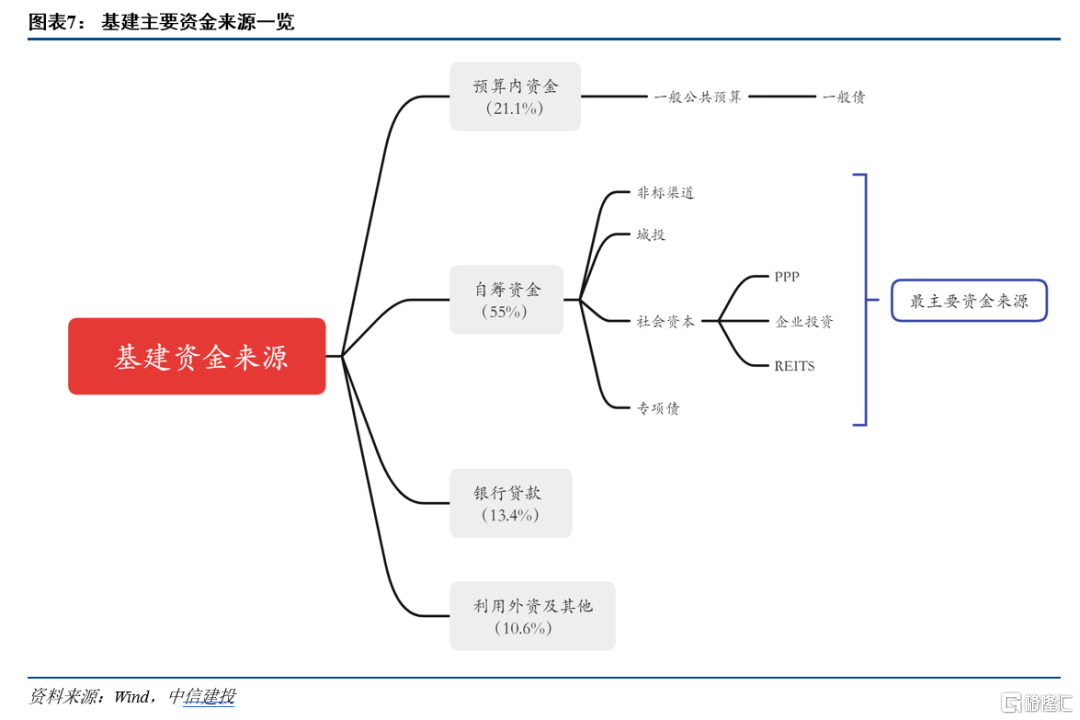

3. 基建资金的配套非常充裕,在今年初就已未雨绸缪。基建资金来源主要包括预算内资金、自筹资金、利用外资、国内贷款、其他资金五类,其中预算内资金、自筹资金和贷款占比最高,2020年预算内资金占比21.1%、自筹资金占比55%、银行贷款占比13.4%、其他资金占比10.6%,可见预算内资金和自筹资金最为重要。

自筹资金中我们重点关注专项债、城投债、非标等。今年年初的一二季度稳增长压力最大,目前有2021年预计有1.2万亿专项债在建项目结转至2022年继续建设,在今年年初即将形成实务工作量,同时去年12月已经下发了1.46万亿的提前批资金,如果今年全年的专项债额度达到3.5万亿,则全年的专项债总体量接近5万亿,根据专项债资金中有近70%用于基建,20%用于保障房粗略估算,单专项债部分今年就有近3.5万亿投入到基建中,呼应了李克强总理“抓紧发行今年已下达的专项债,撬动更多社会投资,力争一季度形成更多实物工作量”的要求。

预算内资金中,今年预期也有部分结转,但总的来看,基建类在预算内支出的占比已经从第一降到第二,整体占比为23%,较19年25%的水平有所下滑,民生类支出近两年仍是财政支出的重中之重。即便如此,我们认为预算内对基建的支持在今年上半年仍将加大。需要提示的是,城投是基建投资开发的重要主体,目前城投的相关监管措施并没有放松,我们认为未来政策可能会有边际松动的迹象,但坚决杜绝隐形债务,走隐债显化的道路是未来仍会是继续恪守的底线。

4. 发力节奏上,我们认为基建投资增速一季度会明显改善,二季度阶段性见效。根据当下的观察,一季度和二季度的稳增长压力最大,根据总理的要求,力争一季度形成更多实物工作量,所以一季度是基建前置发力的重点时间窗口。但是一季度叠加了疫情多点爆发、冬奥会、两会等重要事件,开工可能有一定程度影响,我们保持一定程度的谨慎乐观,但考虑到低基数效应、春节后项目到位等因素影响,基建增速或有阶段性的拔高,预计一季度的基建投资增速在6%以上,建议重点关注新老基建中的高铁轨交、特高压、绿色能源、新能源充电桩等重点项目,上游水泥沥青和钢铁等通用建材或也将有所受益。

风险提示:疫情超预期、经济下行超预期