下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

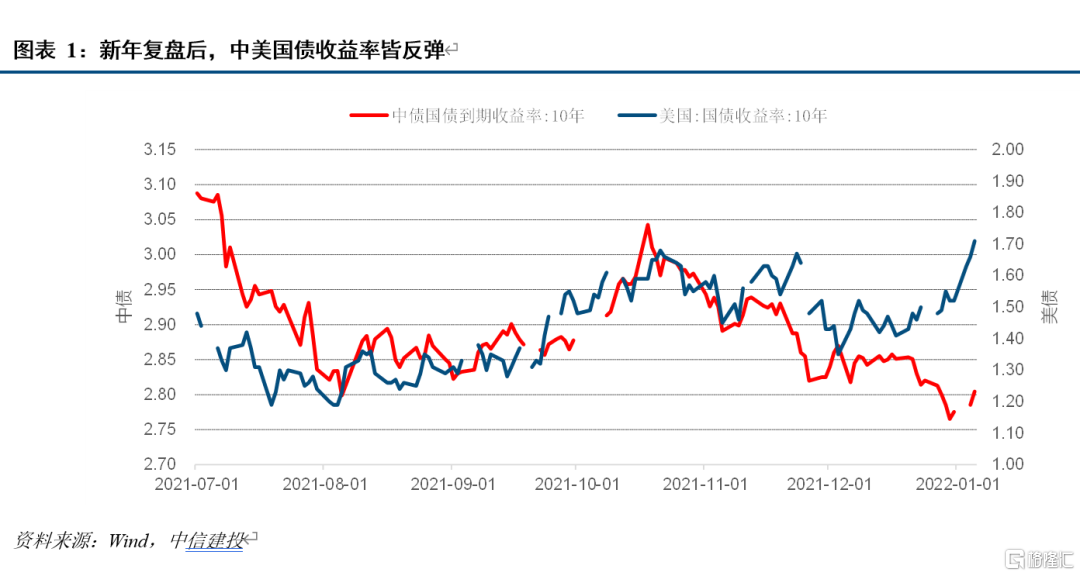

年后复盘,中美国债收益率同步反弹。

1月4日-6日,我国市场新年复盘后,中美国债收益率同步反弹。10Y我国国债收益率,从2.78%回升至2.82%。10Y美国国债收益率,从1.63%回升至1.71%。

点评

我们在12月31日的新年展望《利率何时回升?疫情全年趋缓?》中预期,我国债市将在一季度开启收益率反弹,主要反弹窗口在2-4月。总体上,对于当前1月4日-6日的收益率反弹,我们倾向,尚不是一季度的主要反弹阶段,1月剩余交易日仍可有收益率的二次下探、但空间有限、波动区间约在2.73%-2.85%,一季度主要反弹仍预计在2月至4月初。

对于近日反弹的具体成因和后市预期,我们点评如下:

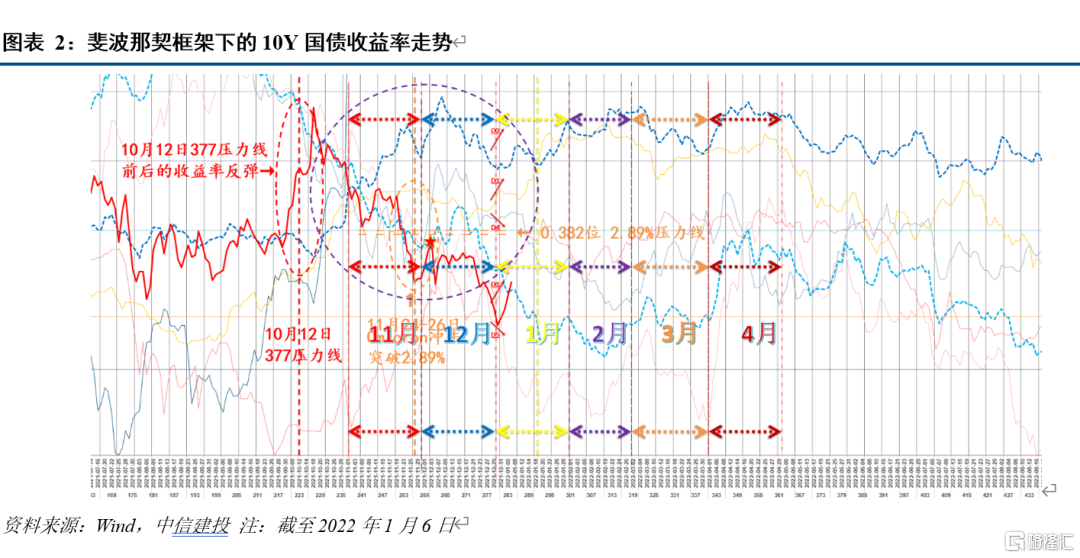

(1)我国10Y国债收益率,在1月仍可有二次下探,一季度的主要反弹窗口仍预计在2月至4月初

我国收益率本次反弹,主要成因:1)技术面有反弹需求,前期12月收益率下行较快,12月31日报收2.78%,比历史下行中枢快约6-7bp。2)国内基本面,新年复盘后,尚未有进一步货币政策动作,经济形势下,市场对宽信用、宽财政期待进一步提升。3)海外基本面,新年复盘后,美债收益率上行,美联储会议纪要提升海外加息预期。

我们对后市走势的预期:1)技术面信号倾向,1月反弹的高度难超2.82%-2.85%一线,1月仍应有收益率的二次下探,下探低点在2.73%-2.75%一线,一季度的主要回升窗口仍在2月至4月初,内生性高点难超2.89%-2.92%前期压力阻力位(海外通胀不超预期)。2)基本面和政策面看,中央经济工作会议明确以经济建设为中心是“政治任务”,“宽信用和宽财政”带来的收益率回升,逻辑上,不应超越前期“宽货币”带来的收益率下行。即,中央经济工作会议召开时的收益率水平,同时,刚好也是技术面的强压力阻力位2.89%-2.92%一线,预计构成当前政策阶段的持续收益率顶。进一步的,12月宣布降准时对应的2.85%收益率,大概率将构成1月的收益率顶(即对应技术面的2.82%-2.85%一线)。

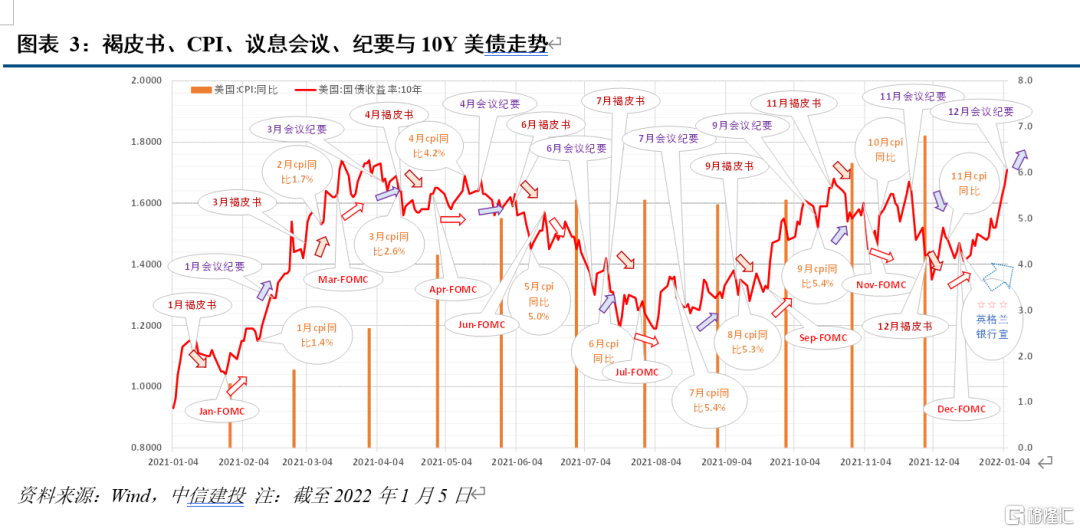

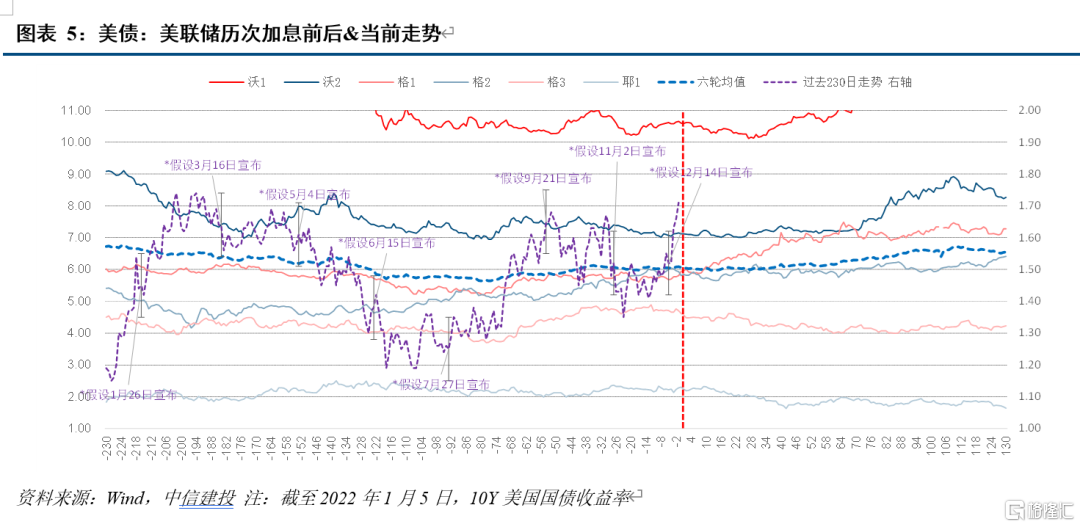

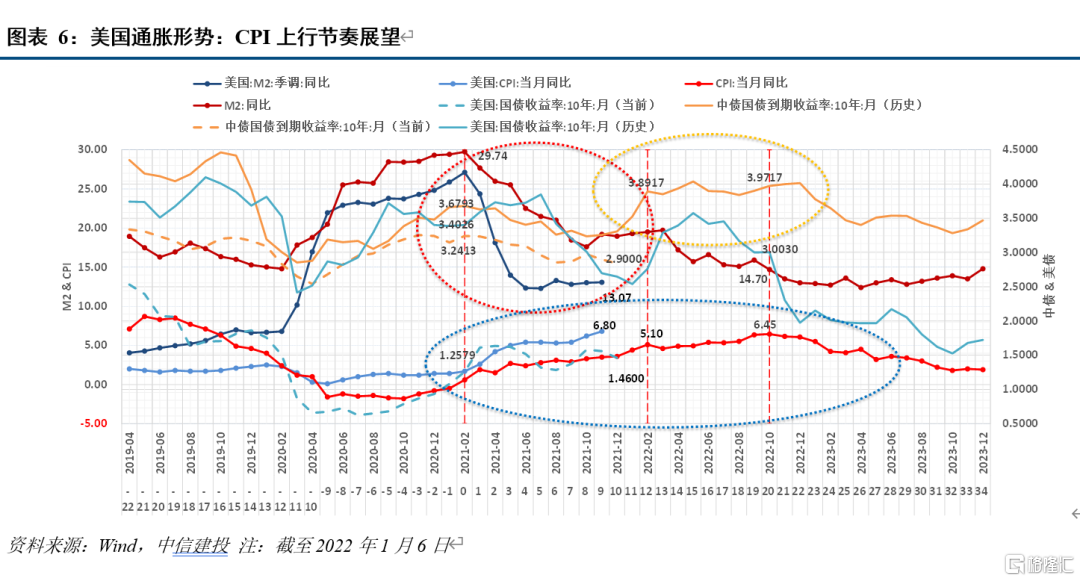

(2)美国国债收益率和加息判断,1月12日是重要节点,预计当日将公布CPI数据和美联储褐皮书

美债收益率本次反弹,主要成因:1)本次反弹主要是上一阶段一系列信息累积的结果。新公布的12月美联储会议纪要、叠加就业数据强劲、叠加英格兰银行前期加息信号,强化了美债市场对美联储加快加息的预期。2)反弹的持续性,将由新一轮重要数据和政策展望决定,其中最重要的,是预计于1月12日公布的CPI、于1月12日发布的褐皮书,即1月12日构成重要节点。

我们对于美联储加息和美债的预期:1)整体方向上,以英格兰银行加息为信号,美联储年内加息,基本已成定局(参见《英格兰银行宣布加息简评:通胀压力持续,全球加息序章》)。2)过往规律看,本轮加息预期发酵以来,美联储会议纪要公布后,美债收益率多次出现短线上冲,属于正常现象,其逻辑在于,美联储至少在“讨论层面和前瞻指引”上,在持续考虑如何应对通胀。3)未来判断,美联储是“口鹰实鸽”还是将有“实际行动”,具体的加息落地窗口,需要密切关注两项指标,即,经济层面的CPI数据、和政策层面的褐皮书经济展望。正常情况下,更新的CPI预计在1月12日公布,更新的褐皮书经济展望预计同样在1月12日公布——未来,如出现CPI上行节奏未得缓解、且美联储褐皮书经济展望出现加息关键词和关键句,则可以判断加息将在短期内宣布;如CPI上行速度不超前期节奏、且褐皮书没有加息关键词、并提出经济复苏尚不充分,则可判断加息将向后续议息会议推迟。

(3)整体判断结论

综合中美两国经济、政策和债市走势,我们认为:

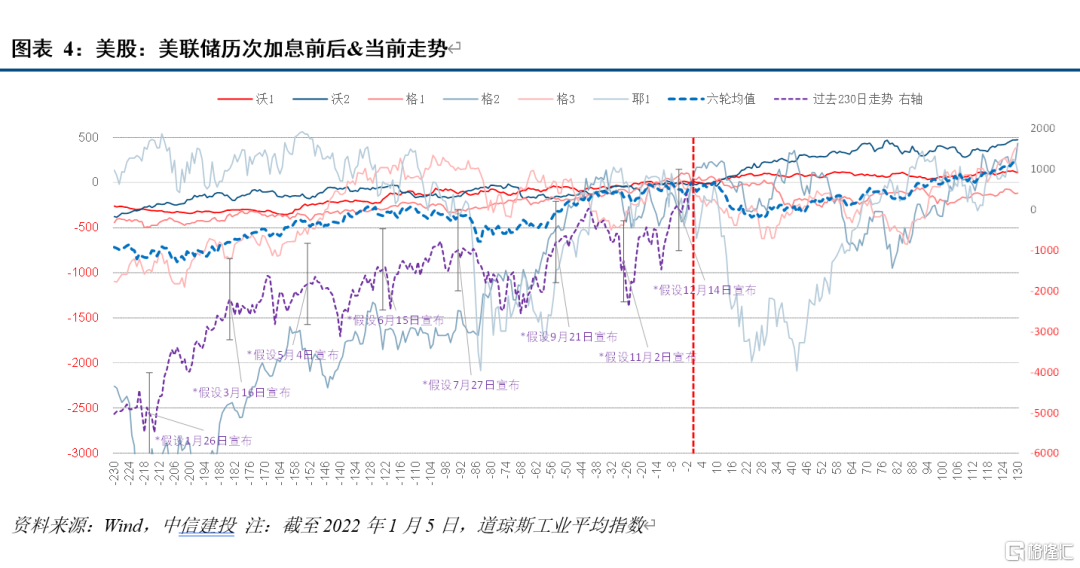

1)当前美国处于加息前的压力测试期。历史规律看,美联储合意的加息开启,需美股美债对加息钝化、而非高度敏感,具体加息落地时点的前瞻预判,可综合参考美联储褐皮书、美国抗通胀“五支箭”施策下的CPI走向、美股债压力测试结果。1月12日是最新一个重要节点:如出现CPI上行速度未得缓解、且美联储褐皮书经济展望出现加息关键词和关键句,则可以判断加息将在短期内宣布;如CPI上行速度不超前期节奏、且褐皮书没有加息关键词、并提出经济复苏尚不充分,则可判断加息将向后续议息会议推迟。

2)我国国债较快速下行阶段已在12月基本兑现,预计内生性的1月主要波动区间2.73%-2.85%、仍可有二次下探、但空间有限,预计一季度主要反弹窗口在2月至4月初、但内生性反弹高点难超2.89%-2.92%一线。对于可能的外生性美债冲击,最近重要判断节点是1月12日,关注届时的美国CPI和美联储褐皮书。

风险提示:疫情走势、经济和通胀数据、海外不确定性超预期等。