下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

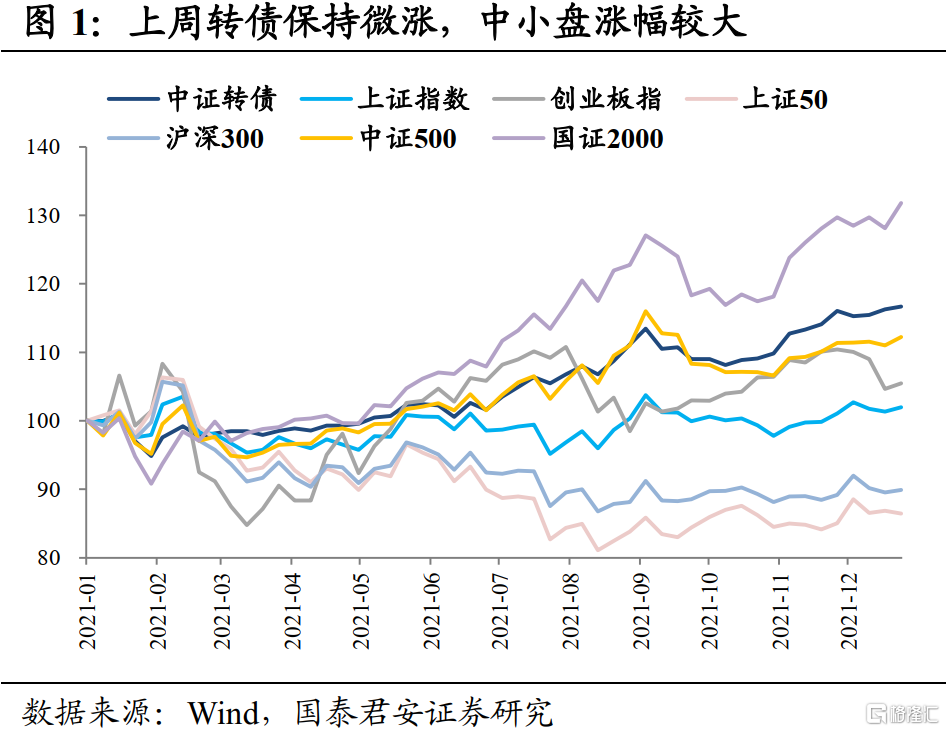

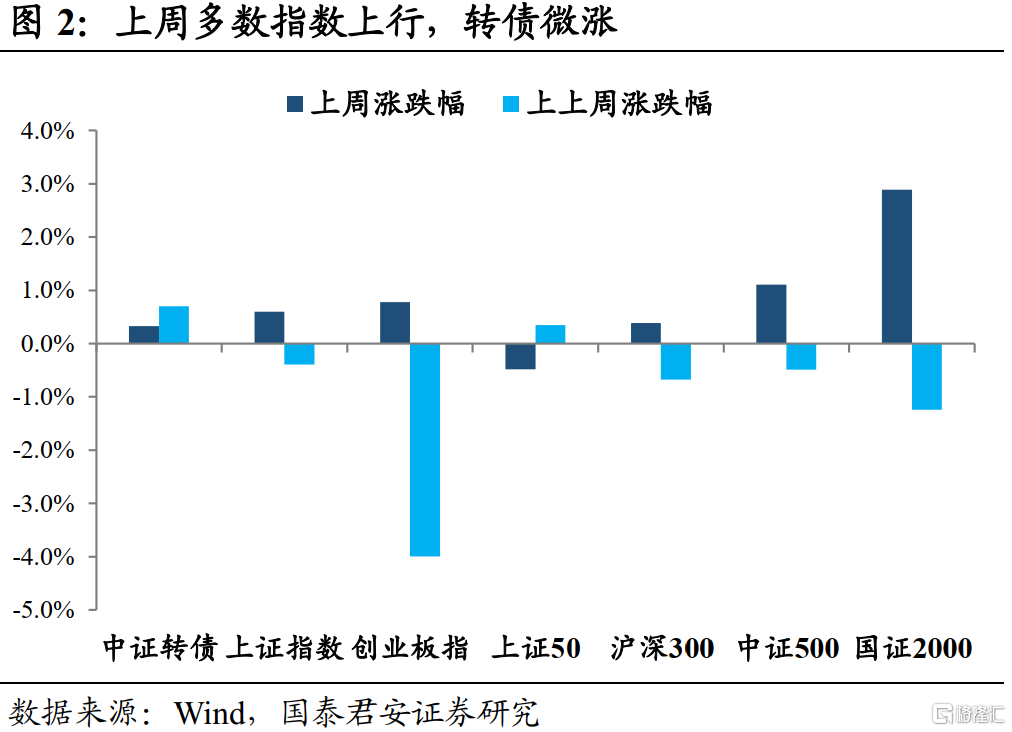

上周主要股票指数出现反弹,中证转债微幅跟涨。上证指数累计上行0.60%,收报3639.78点,创业板指上行0.78%,收报3322.67点。大小风格方面,仍然是中证500和国证2000为代表的中小盘占优,涨幅分别为1.11%和2.89%,沪深300和上证50走出分化。中证转债指数上周累计微涨0.33%,涨幅弱于大部分权益指数,收报436.37点,保持高位震荡。

上周沪深两市成交额出现萎缩,12月27日两市成交额不足万亿,是自10月22日以来首次日成交额跌破万亿元,打破了两市连续46个交易日成交额超万亿元的记录,上周最后两个交易日再度升。上周北向资金净买入146.7亿元。2021年A股全年成交额超257万亿元,突破2015年历史高点。

资金面上,本年度最后一周,央行累计开展逆回购操作6500亿元,因700亿元国库现金定存及500亿元逆回购到期,公开市场合计净投放流动性5300亿元,为维护年末流动性平稳,央行呵护较为明显。

宏观层面,12月份,中国制造业PMI为50.3%,比上月上升0.2个百分点。随着一系列保供稳价和助企纾困等稳定经济发展政策力度加大,部分大宗商品价格回落明显,企业成本压力有所缓解,制造业景气水平连续两个月回升。非制造业商务活动指数为52.7%,比上月上升0.4个百分点,非制造业复苏步伐加快。

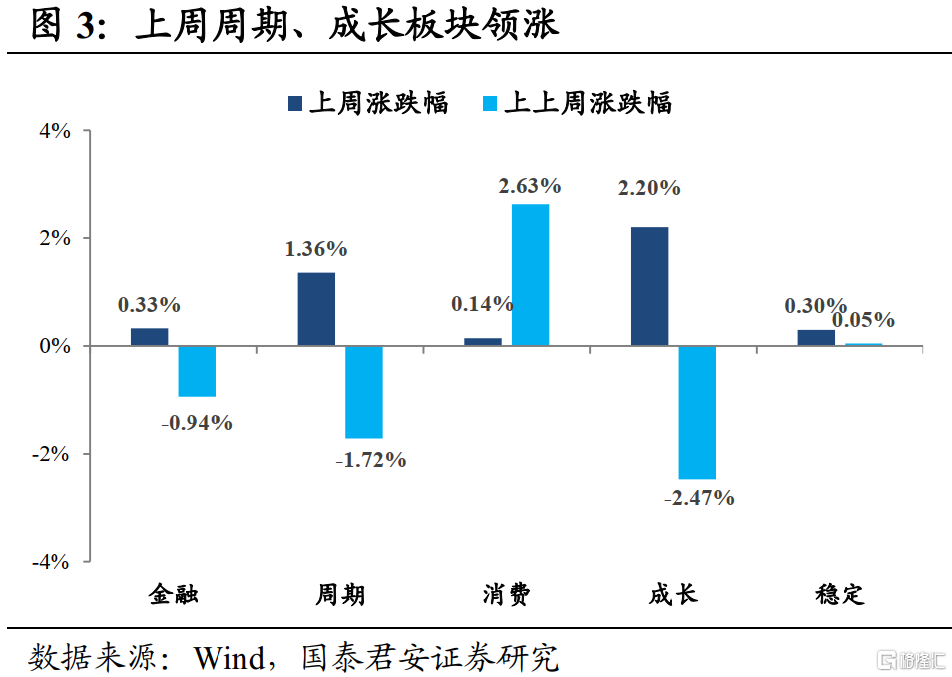

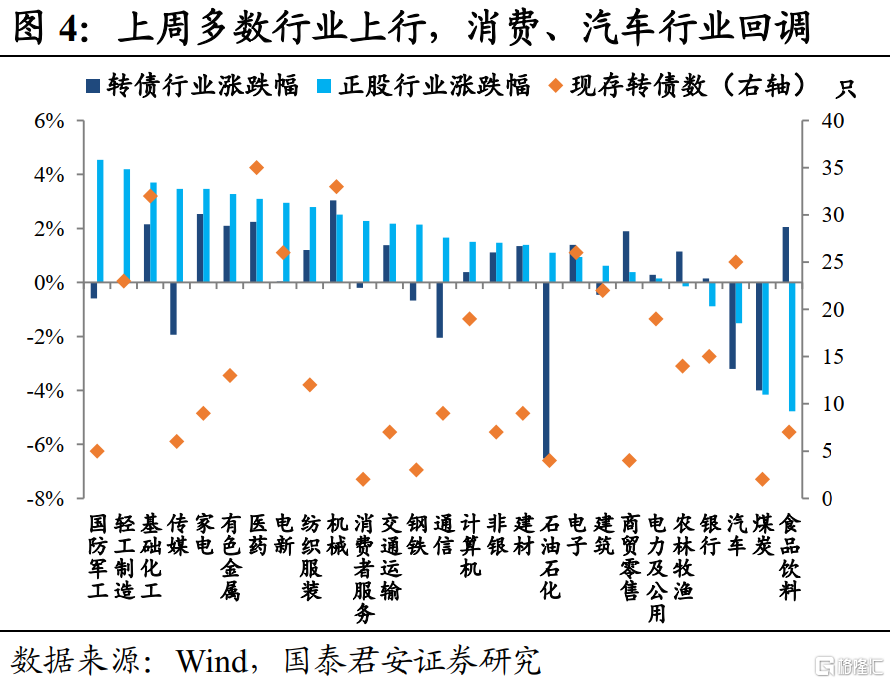

行业方面,上周军工、有色、医药在内的的多个行业都有一定的涨幅,整体盘面向好,但农林牧渔、食品饮料等消费板块出现明显回调,汽车板块也出现下行。多个行业正股和转债的走势出现了背离,主要原因在于部分赛道转债供给数量较少以及部分标的呈现前期超涨。

中证转债指数保持高位震荡,成交量的边际下行相对明显。我们认为转债在当前点位确实呈现出波动较大,配置性价比下降的问题,建议在风险上紧密关注债券市场流动性边际变化和固收+整体申赎端的变化。

在行业上,医药、消费等正股低估值板块表现相对较好,对于回撤较大的热门板块而言安全性更高。近期新券上市打新热情较高,侧面也能体现出存续标的估值较高的事实。趋近春节,疫情仍有散发,消费复苏相对受限,前期热门板块估值已经拔高,当前市场的主线不够明确,热点轮动较快,我们的核心观点仍是建议选择防守为先的低估值标的。

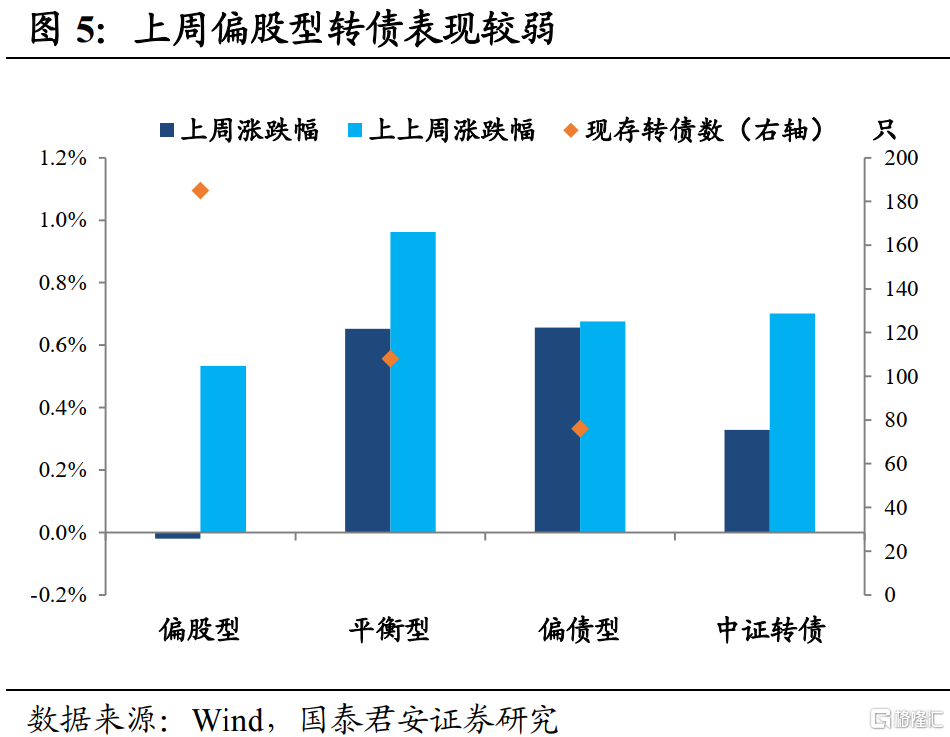

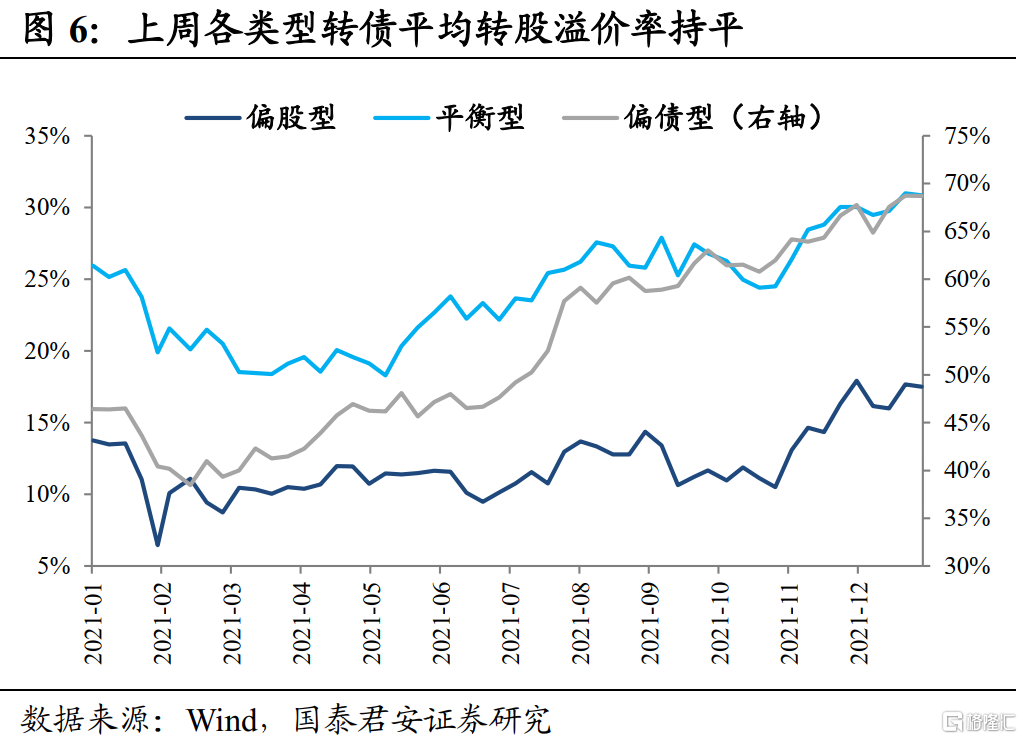

上周偏股型转债表现较弱,平衡型和偏债型出现上行。上周转债指数在平衡型和偏债型的带动下收涨,各类型转债转股溢价率未再拉伸。

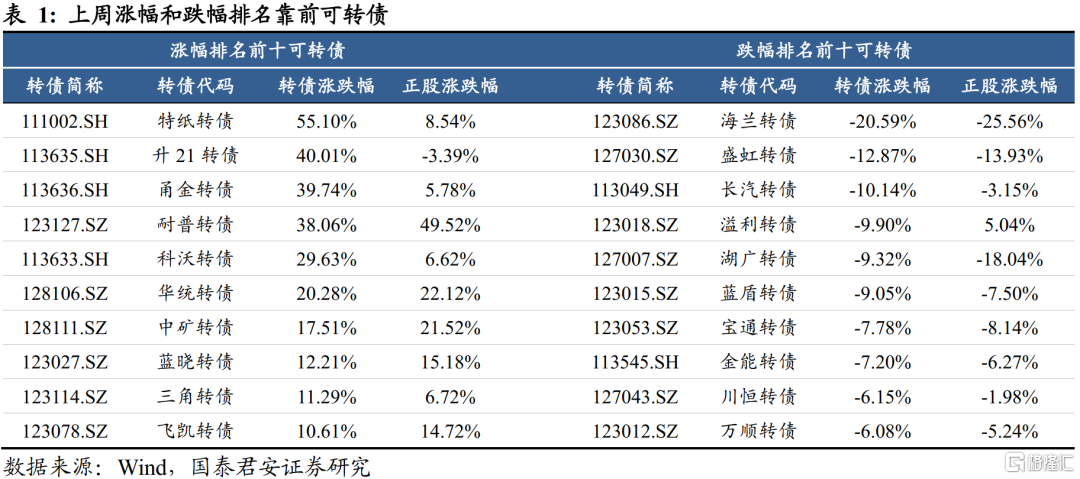

从个券来看,上周涨幅排名前五名的个券均为近期上市的新债,除耐普外均为上周上市新券。耐普转债正股上涨近50%,公司发布年报业绩预告,预计净利润同比增长306.17%至380.02%,主要为额尔登特项目收入增加所致。其余涨幅靠前新券多为军工、化工和有色等上周涨幅较高的板块。

跌幅排名前十的个券中,海兰转债虽也属于上周表现较好的军工板块,但是个券出现了较大跌幅。盛虹、川恒等化工标的随正股出现下行,湖广、宝通为元宇宙主题转债,湖广上周出现回调,宝通转债强赎退市。汽车板块上周出现较大幅度下行,长汽转债跌幅远超正股。

行业及个券扫描

新能源车:

四部门明确2022年新能源汽车补贴政策,现行购置补贴技术指标体系框架及门槛要求不变,补贴标准在2021年基础上退坡30%。2022年12月31日新能源汽车购置补贴政策终止,12月31日后上牌的车辆不再给予补贴。

新能源车的补贴退坡一定程度上会影响市场情绪,但是政策变化已有预期,不改渗透率提升的大逻辑,近期汽车板块波动较为剧烈,尤其是在转债绝对点位相对较高的当下,转债的波动甚至可能超过正股,建议关注汽车零部件领域的头部标的。

中成药:

国家医保局、中医药管理局发文明确,将符合条件的中医医药机构纳入医保定点,将适宜的中药和中医医疗服务项目纳入医保支付范围。另外,上海市、浙江省、江西省、山东省、湖南省、广东省、四川省等7个省(市)首批获准建设国家中医药综合改革示范区。

近期中成药走势保持强势,同仁堂、太极等在内的多家药企陆续提价,主要原因还是上游原材料价格的普涨,尤其是贵细药材涨价更为明显。短期内中成药板块出现了较为明显的估值抬升,但成本端上行对业绩的影响也不可忽略。

公司动态及信息提示:

美诺华:美诺转债转股价格由37.47元/股调整为37.23元/股,转股价格调整起始日期:2022年1月5日。

易华录:公司拟将本次拟发行可转换公司债券募集资金总额从不超过14.69亿元(含本数),调整为不超过人民币23.01亿元(含本数)。

新乳业:2021年12月15日至2021年12月24日,UniversalDairy通过深圳证券交易所交易系统以大宗交易和集中竞价方式减持新乳转债共计1,030,138张,占公司可转换公司债券发行总量的14.35%。本次减持后持有比例为27.00%。

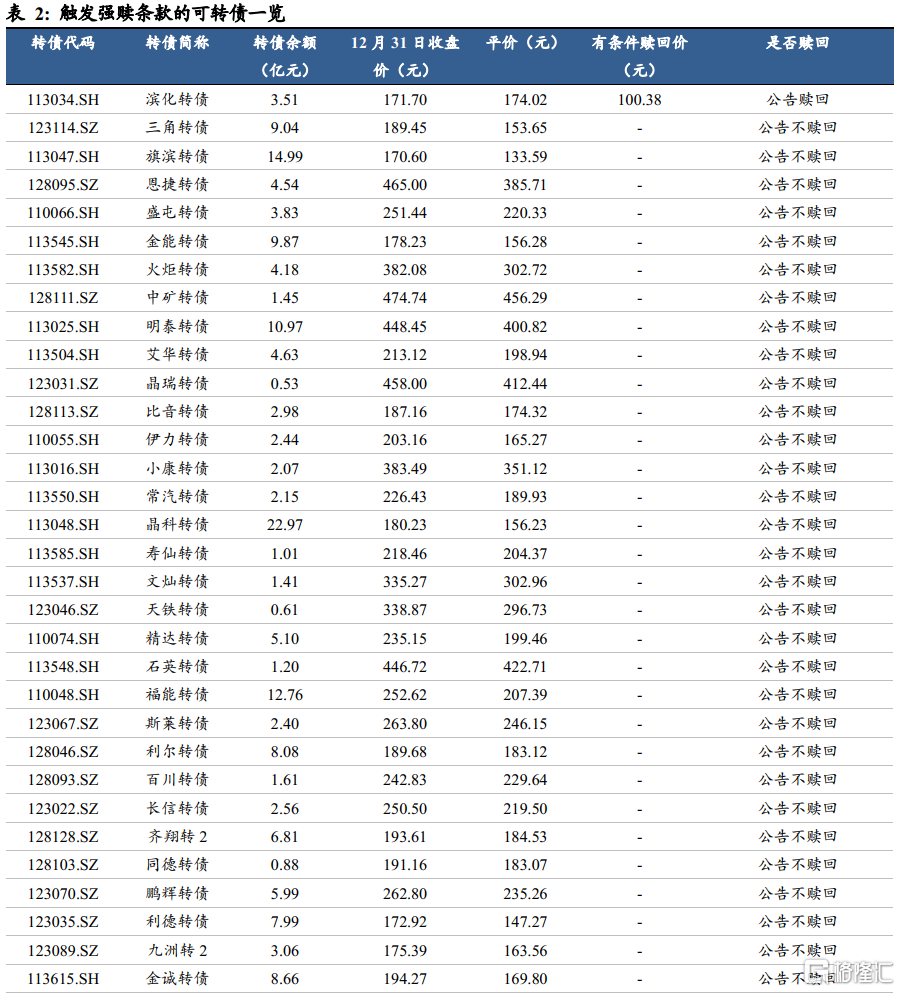

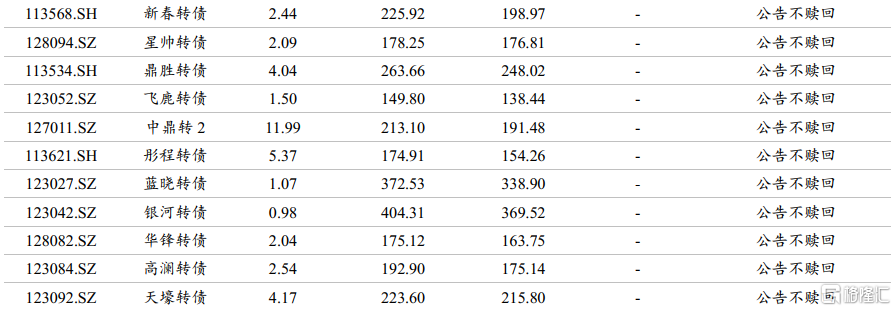

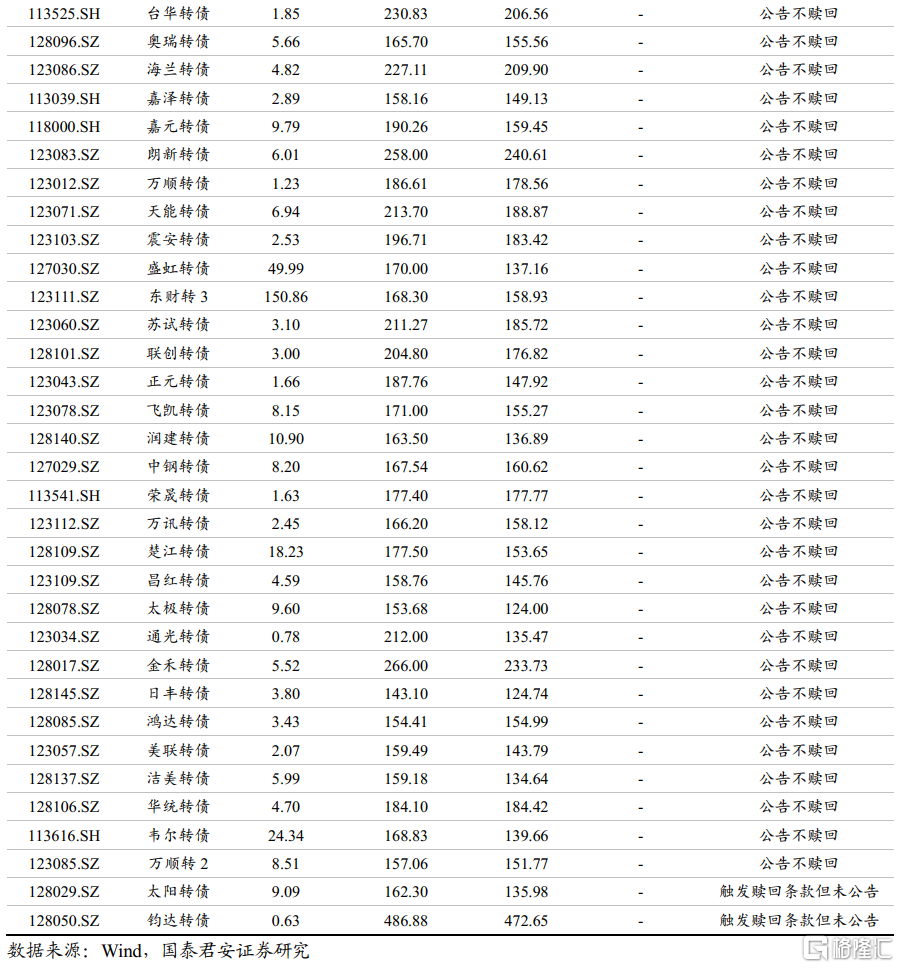

截至12月31日,共76只现存可转债触发强赎条款,其中1只可转债已公告赎回,73只公告不赎回,太阳转债等2只触发强赎后尚未公告是否赎回。

提示即将满足提前赎回条件的转债:一品转债、精测转债、溢利转债、维格转债、川投转债等。

一级市场跟踪

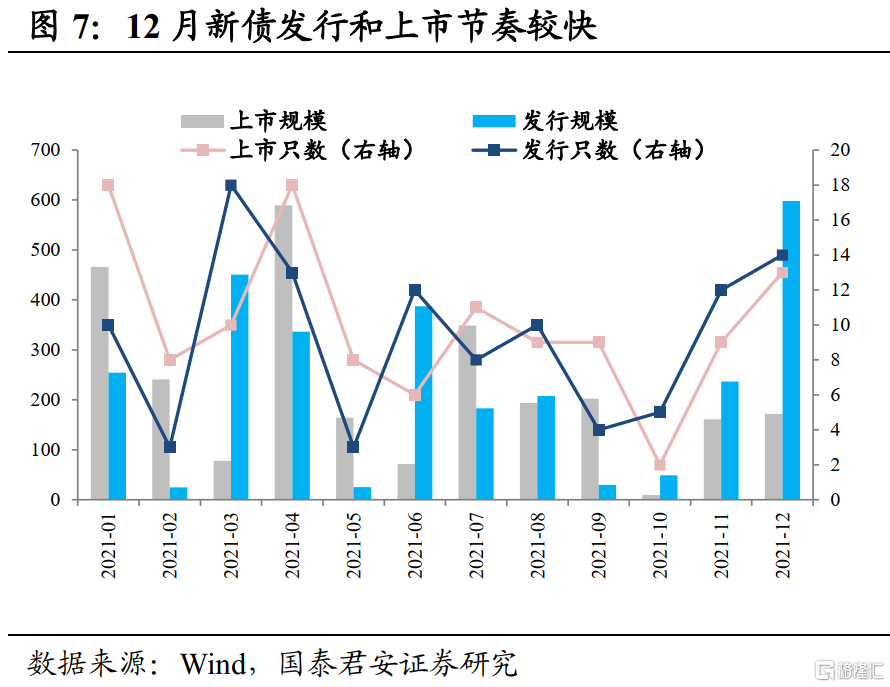

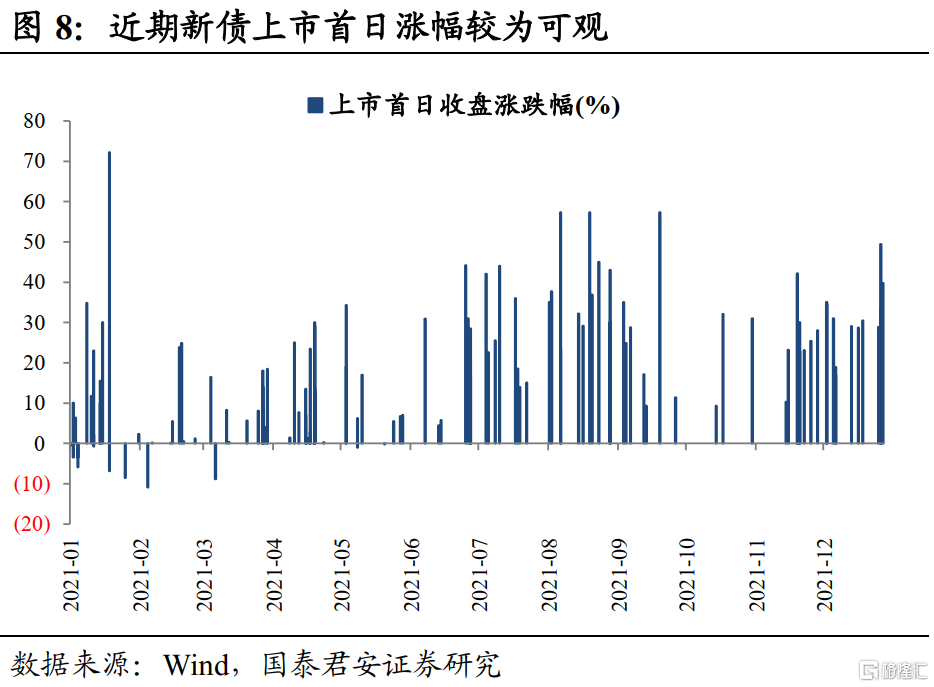

12月新债发行和上市节奏较快,新债上市首日涨幅可观。截至12月31日,本月已公告的有14只新债发行,总规模598.26亿元,规模上兴业转债贡献较大。已上市转债有13只,规模共计171.76亿元,上市首日平均涨跌幅为31.30%,维持高位。

成交量下行但新券表现较好,侧面证明转债市场资金需求仍旧旺盛。上周多只转债上市,首日涨幅多高达30%以上。

甬金转债,正股甬金股份,公司是300系宽幅不锈钢领域的龙头,同时也是精密不锈钢领域唯一一家上市公司、下游集中在小家电领域。2018年,公司宽幅产品产能利用率达130%,此后一直维持100%以上水平。

升21转债,正股旭升股份,公司主要产品是新能源和传统汽车变速系统、传动系统、电池系统等核心系统的精密机械加工零部件,特斯拉作为公司目前第一大客户,贡献主要业绩增量,除特斯拉外,采埃孚、长城汽车、宁德时代等客户的持续放量也对公司营收和业绩的增长有较大贡献。

特纸转债,正股五洲特纸,公司是国内规模较大的食品包装纸生产企业和国内重要的格拉辛纸、描图纸生产企业,食品包装纸主要客户包括为康师傅、统一等大型的食品饮料公司。

科沃转债,正股科沃斯,公司主营业务是各类家庭服务机器人,清洁类小家电等智能家用设备及相关零部件的研发,设计,生产与销售,2020年科沃斯在我国扫地机器人的线上市占率达到43.8%,线下市占率达到78.2%。在全球扫地机器人市场中,科沃斯全球市场份额达到17%,位列全球第二。

上周兴业转债、贵燃转债、卡倍转债、泰林转债和台21转债分别于周一、周二和周三发行,下周二(1月4日)博瑞转债发行,周三隆22转债(1月5日)发行。

博瑞转债,发行规模4.65亿元,债项评级AA-,正股博瑞医药,市值143.75亿元,主营业务是医药中间体、原料药和制剂产品的研发和生产。公司2021年三季报实现收入7.5亿元,同比+46.6%,实现净利润1.8亿元,同比+45.3%,扣非归母净利润1.7亿元,同比+50.4%。

隆22转债,发行规模70亿元,债项评级AAA,正股为公司是全球最大的单晶硅生产制造商隆基股份。公司2021年三季报实现收入562.06亿元,同比+66.13%;实现归母净利润75.56亿元,同比+18.87%。

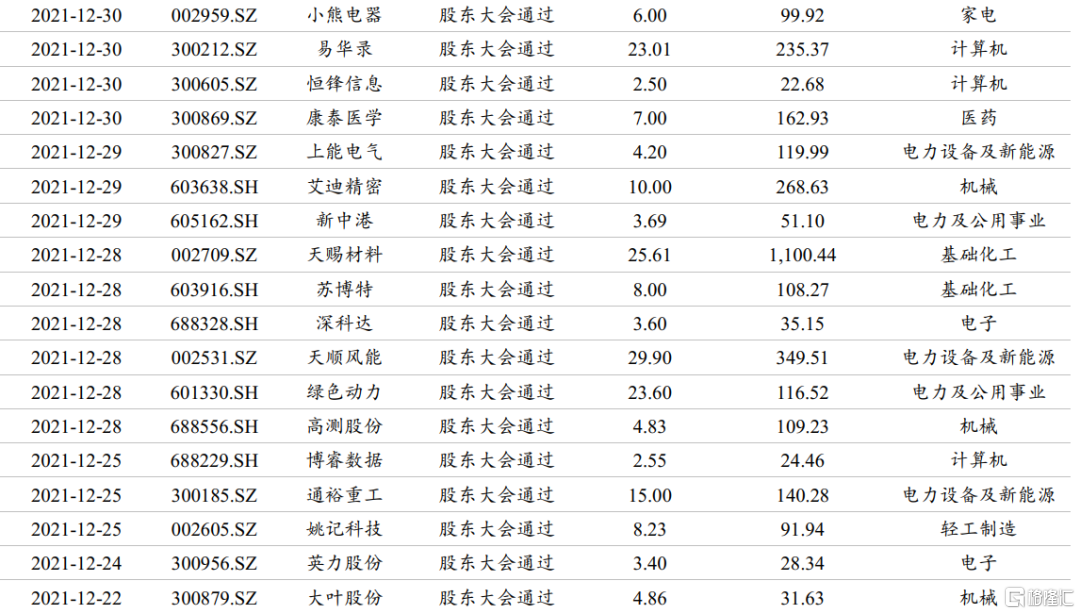

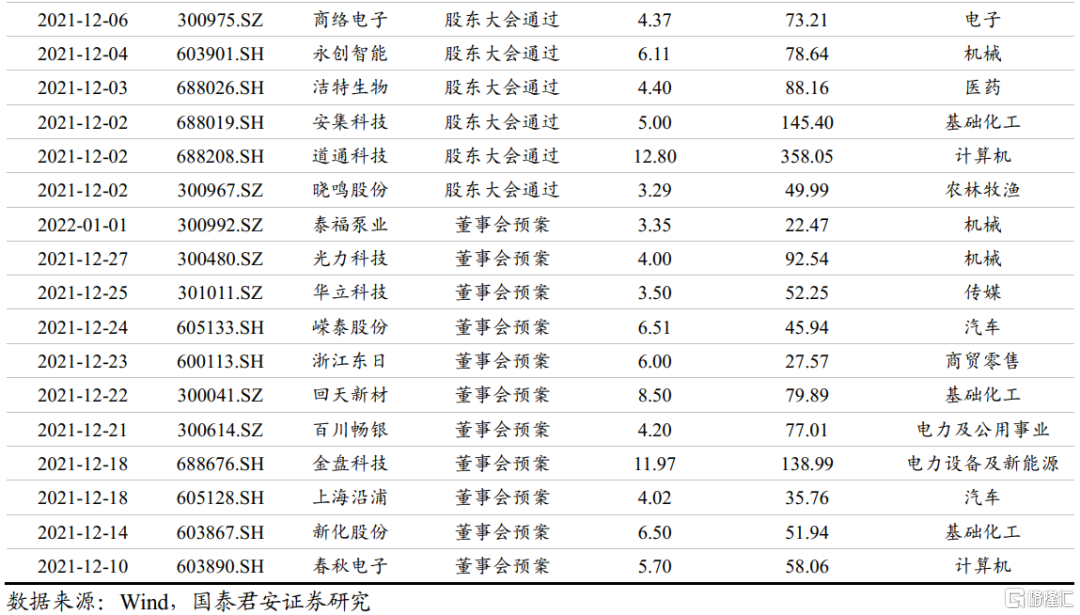

上周天地数码、中信特钢、山石网科和成都银行的可转债预案获得证监会核准;裕兴股份的预案通过发审委审核;崧盛股份、小熊电器在内的多个的预案获得股东大会通过,泰福泵业和光力科技公告了董事会预案。