下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Gin

数据支持 | 勾股大数据(www.gogudata.com)

Asana成立于08年美国加州,主要做办公协作软件,解决的痛点也比较好理解——企业内部协作低效。据Asana招股书统计,企业员工大约有60%时间是花在工作协同上,企业规模越大内耗越严重。另外,去年疫情爆发助推了远程办公和协作方式的改变,这个赛道未来的坡还很长。

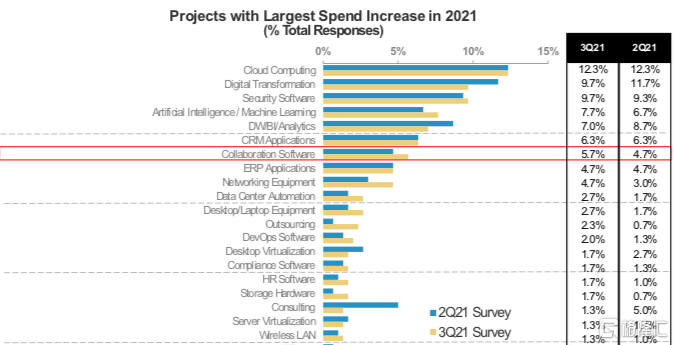

21年企业在不同软件上的支出

来源:瑞银

从上图可以看到,企业在办公协同软件上的支出有上升的趋势,5.7%的受访企业认为协作软件在过去一年为最大开支,去年同期数据为4.7%。此外,31%的CIO预计协作管理的支出将继续增加,65%认为支出会维持。总体来说,这个赛道是在不断扩张的。下面我们主要看一下其最新季的财报,在此之前,先看看其股价走势情况。

Asana年初至今股价走势

来源:Seekingalpha

今年以来Asana股价已上涨2x,如果按高点算接近4x。而这一轮的暴涨主要从5月开始,主要由于财报连续超预期,并且大股东不断增持给了市场更多的信心。近半个月Asana经历了大幅下挫(11月22日单日跌超22%),主要由于通胀和美联储taper和加息预期,SaaS板块整体杀估值。昨晚Asana发布了新一季超预期的财报,但是盘后又跳水大跌16%,这到底是发生了什么?

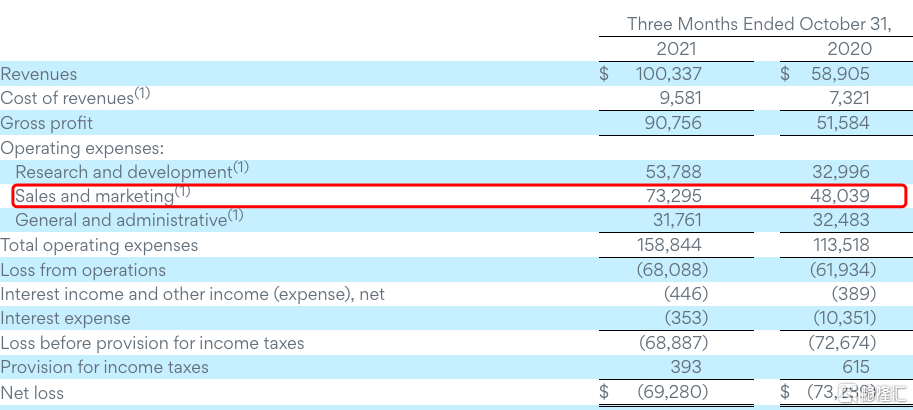

从财报来看,Asana Q3营收1亿美元,同比增70%,超过预期~644万美元;EPS(non-gaap)-0.23美元,也超过预期。往下看一些现阶段市场定价的核心的指标,用户增长和NRR(净留存率)。

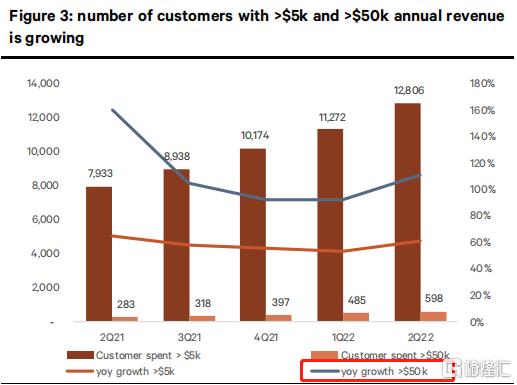

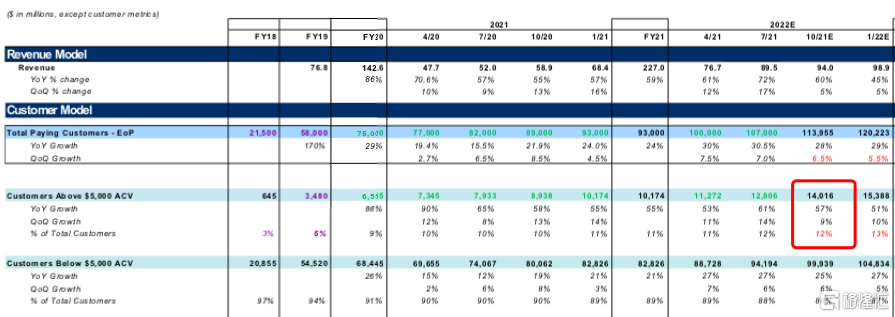

Q3消费大于5k美元用户达到14143,同比增长58%,相较于Q2的61%略有下降。环比增长10.4%,相较于Q2的环比增速13.6%也略放缓,与Q1的水平相当;消费大于50k美元用户达到739,同比增132%,相较于之前季度的增速仍有提升。环比增23.6%,与Q2水平相当。总体来说,大客户的增长情况不错,而中等客户(消费大于5k)的增长有所放缓。

与大摩的预期模型做个对比:用户的增长基本在预期内,比预期还要小幅超一点(>5k美元用户实际14143 vs 预期14016)。而大摩的目标价是151美元,所以这个数据不能解释盘后的暴跌。

接着看NRR,Q3整体的NRR~120%,相较于此前115%-118%有小幅的提升。其中消费大于5k和50k的NRR分别为130%和145%,这个基本面仍然是非常稳健的。

下面进一步看看成本端。

主要看的是营销/获客成本。这个赛道的玩家都存在同样的问题——营销成本非常高。从Q3的数据来看,营销成本占营收73%,仍处于大量烧钱的阶段。虽然相较于去年同期81%已经有所下降,但绝对值太大会让资本市场焦虑,有风吹草动的时候(如现在的通胀)尤其容易杀估值。

再进一步来说,协作软件这个赛道头部几个玩家(Atlassian、Asana、Monday等)技术上没有太多的壁垒,或者说产品体验上没有太多本质上的不同。所以护城河的建立一方面需要维持和迭代产品功能,维系用户体验;另一方面更重要的是先发优势,让用户形成习惯和黏性,让替代成本变高。从这一点来说,也是大家都疯狂烧钱获客的本质原因。

目前这个赛道仍处于增量时期,头部玩家的格局已比较清晰,展望未来会是维持多寡头的竞争态势,后面我们再专门详细分析。最后看看指引:Q4营收 $104.5 M至$105.5 M,同比增53%-54%,超过市场预期的$98.73M。全年营收$371M-$372M,同比增63%-64%,也超过市场预期的$359.42 M。全年EPS (-$0.96)-(-$0.95),优于市场预期的-$1。

总结来看,这份财报还是不错的。近期包括昨晚盘后的大跌主要由于杀估值(此前6月到高点股价上涨3x多 vs 业绩增速~70%),以昨晚盘后跌16%后市值~140亿美元来计算,预期今年P/S 37.6x。结合卖方预期21-23年增速52%,Asana达到的问题不大。现在的价格中长线来看有一定的吸引力,再加上创始人Dustin不断增持,有进一步推动作用。

风险点一是在于成长股杀估值的大环境仍有继续的趋势(明年预计2-3次加息),二是行业竞争的加剧,增速更猛的Monday抢占更多的市场份额。