下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年8月,监管部门出台“三道红线”试点,旨在加强房企资金管控,降低地产公司杠杆率水平。目前,“三道红线”已融入到我国正在实施的长效机制内,成为商业银行及房企的硬性约束。在此大背景下,2021年下半年,房地产市场急转直下,随着行业信用风险的陆续暴露和恶化,监管政策开始边际转向。

逆周期政策的重心旨在活化行业现金流,保护消费者利益,避免硬着陆。我们相信,逆周期的调节工具,将有效避免金融的系统性风险。从更长期的制度搭建来看,政策则稳妥积极推动房地产税试点改革,政策走向鼓励刚需和防范泡沫并重。本轮周期和历史上每一轮都有差异,出清速度可能更快,政策演变可能更快,优秀公司的崛起机遇也会更大。但开发企业的盈利能力很难恢复,产业周期启稳,对涉及房地产运营和服务的公司十分有利。

基本面:销售下行,信用风险暴露

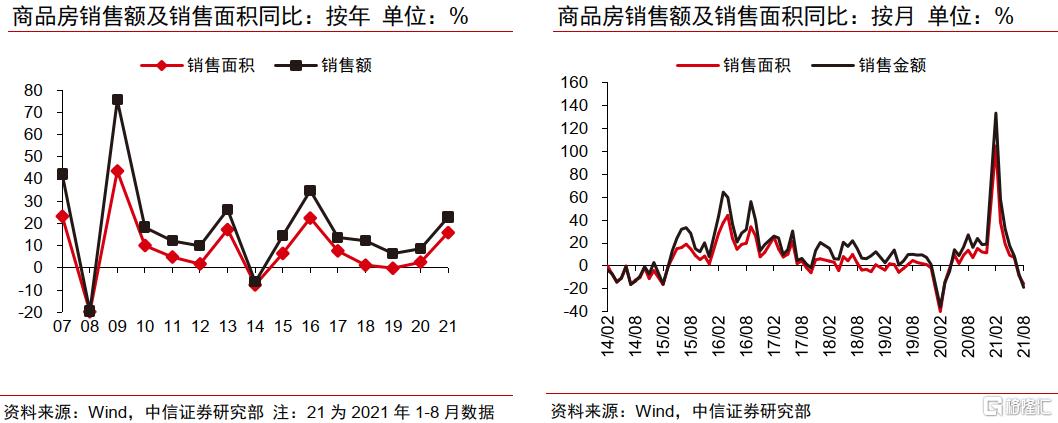

2021年下半年,房地产行业基本面向下,除竣工外,其他指标均呈现走低态势。10月,商品房销售面积同比下降21.7%,销售均价同比下降1.3%,销售金额同比下降22.7%。

多方面因素共同导致销售降温:1)按揭贷款在上半年透支,按揭贷款利率上升,放款时间不断拉长。2)二手需求流向一手的空间已经几乎没有,二手销售下降反过来影响置换需求。3)以“三稳”为目标的房地产调控政策下,多地政策趋紧。4)不仅担心房价下降,也担心房屋烂尾。部分企业的信用暴露则进一步加强相关项目的去化压力。

2021年三季度来,随着基本面下行,金融机构对房地产贷款投放变得谨慎,地方政府也开始积极加强预售资金监管,开发企业的现金流出现明显压力,部分企业的公开市场债务出现违约。

近期美元债市场的热点事件

资料来源:Wind,各公司公告,中信证券研究部

房屋销售有望在2022年春季回暖。我们预计信用问题无法在短期化解,企业仍有持续去杠杆、去库存的需求,新房市场的供给可能持续偏大。部分企业更需要处置资产,至少到今天存量项目的转让仍然非常困难,这是逆周期政策进一步发力,加大按揭贷款投放的背景。因此我们认为,从2021年11月到2022年春天,按揭贷款投放强度会持续增加,推动房屋销售在2022年春季回暖。

不一样的周期五大表现

开发项目转让难觅。地产信用风险的爆发,没有伴随大量存量地产项目整体转让。我们相信,这并不是因为问题企业无意处置资产,而是社会资本无意买入风险大、预期收益低的住宅开发项目。对房地产仍有兴趣的资金,则主要聚焦核心城市商办不动产和空间运营&物业服务公司。

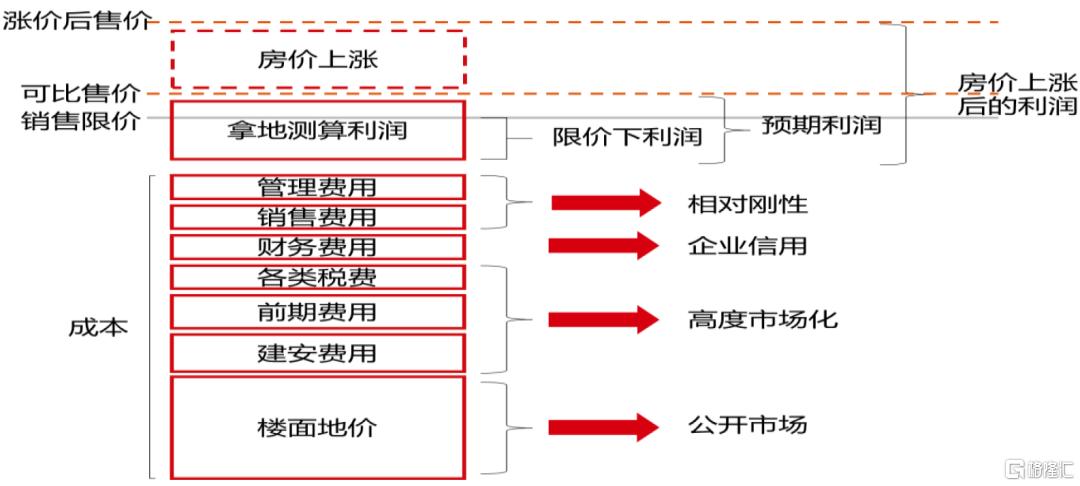

限价对企业盈利能力的影响

资料来源:Wind,中信证券研究部

地产企业信用修复旷日持久。信用问题一旦暴露,在信用良性呈现时一些较为隐蔽的问题随之浮出水面,即使是一些优秀企业,澄清这些问题也需要一定的时间。信用的滑坡,并不会随着负面因素的消失而自动消失。我们认为,债权人要重新认可中国房地产行业,可能旷日持久。

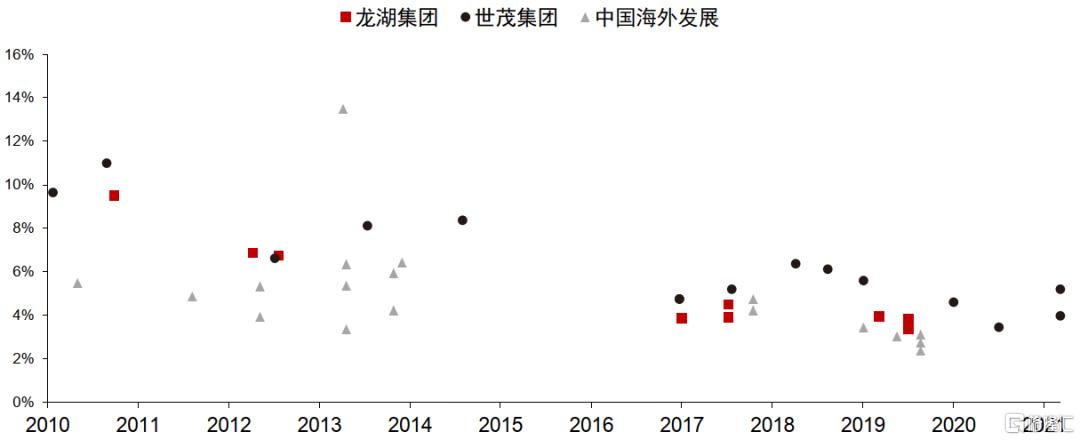

三家企业的美元债发行节奏和票面利率

资料来源:Wind,中信证券研究部,注:发行主体为世茂集团控股有限公司、龙湖集团控股有限公司、中国海外发展有限公司及关联企业。

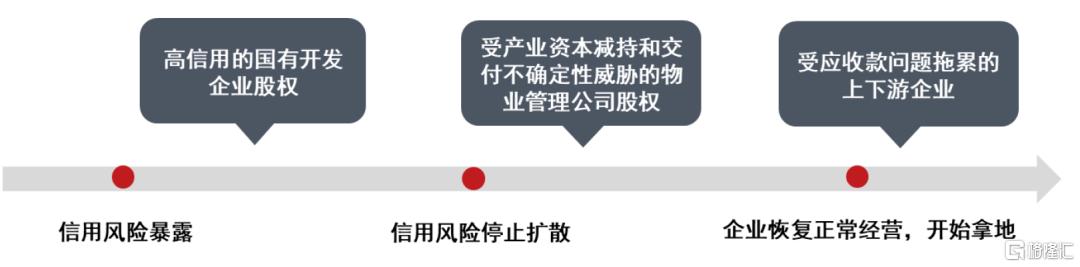

信用重构周期不同阶段的资产配置建议

资料来源:中信证券研究部绘制

逆周期政策调节更重协同,更趋现实。2021年第三季度中国货币政策执行报告提出,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者的合法权益。由于房地产市场是涉及中央多个部门,地方政府多主体监管的市场,政策之间的协同,对维护市场平稳健康发展至关重要。

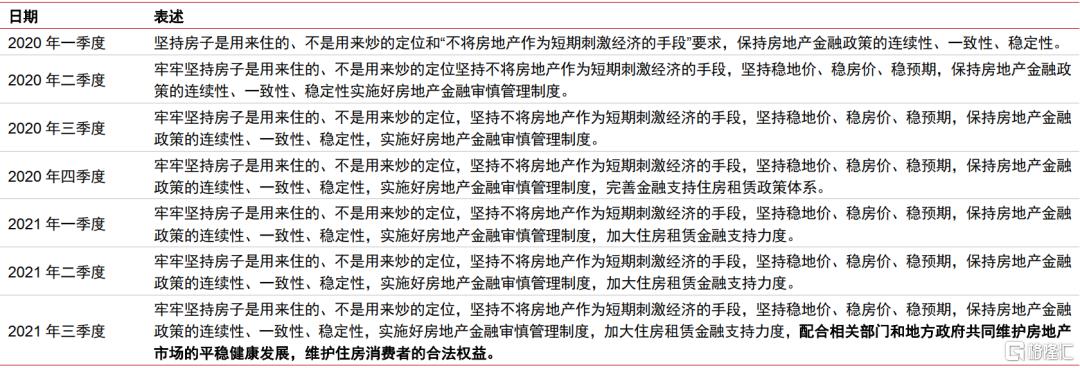

历次历史周期底部,货币政策执行报告对房地产的表述

资料来源:中国人民银行网站,中信证券研究部

近期中国人民银行货币政策执行报告对房地产的表述

资料来源:中国人民银行网站,中信证券研究部

政策重心从聚焦投资和地方财力,到关注信用和消费者权益。本轮逆周期调节更关注消费者利益,重视金融系统稳定性。我们相信,政策成为一种现实的压力测试,监管将从多元的政策组合中寻求足以托底的政策工具,实现系统的软着陆。

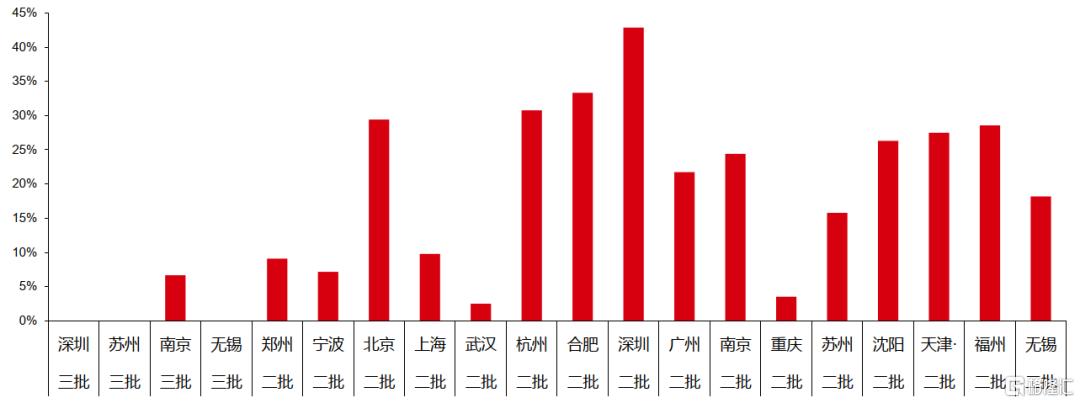

地产开发集中度趋于下降。信用债规模的扩大,构筑了大中型地产公司相对本地小公司在资金层面的巨大优势。但2021年四季度后,这种历史优势反而可能成为负担。土地市场更加本地化和非标化。我们预计,2021-2025年销售额TOP20市占率逐年下降,部分大中型公司的市场份额被本地化,项目型小公司取代。地产服务进一步规模化,但地产开发有逆规模化的态势。

不同城市不同批次土地集中出让中TOP30房企的拿地占比

资料来源:中国指数研究院,中信证券研究部

政策:制度构建同步拖底刚需

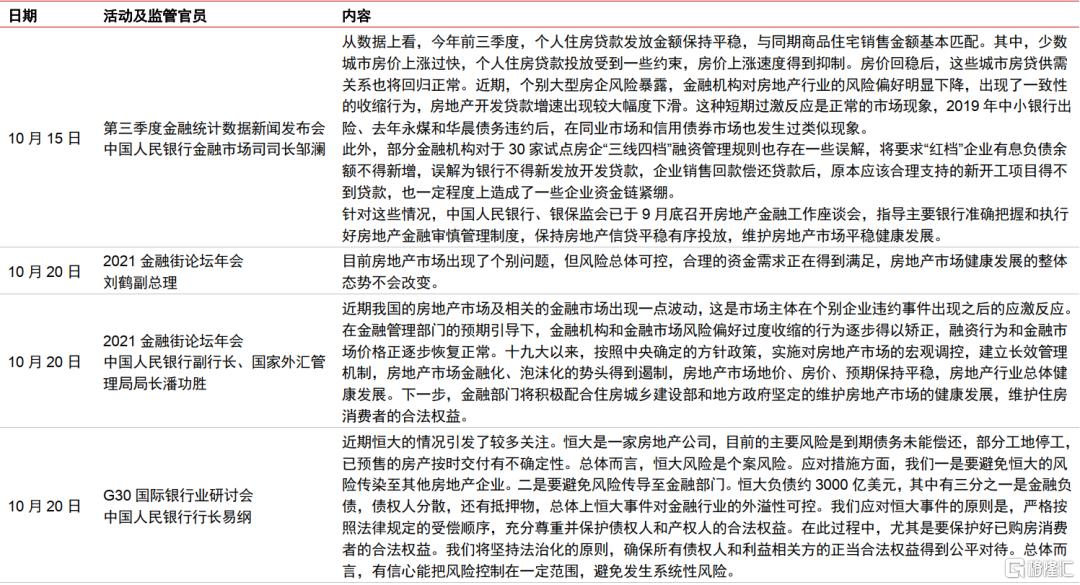

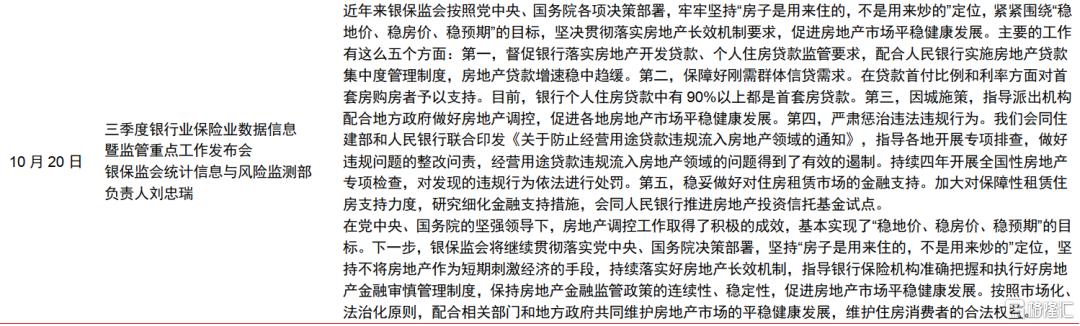

监管机构积极回应社会关切,对房地产行业密集喊话,托底房地产市场。我们预计,按揭贷款投放力度,10月底开始可能较之以往有明显提速。

近期一些金融监管机构官员的公开发言

资料来源:中国人民银行,国新办,金融街论坛网站,中信证券研究部

10月23日,全国人大常务委员会通过授权国务院在部分地区开展房地产税改革试点工作的决定。房地产税改革进入新的阶段。

试点授权的主要内容

资料来源:中国人大网,中信证券研究部

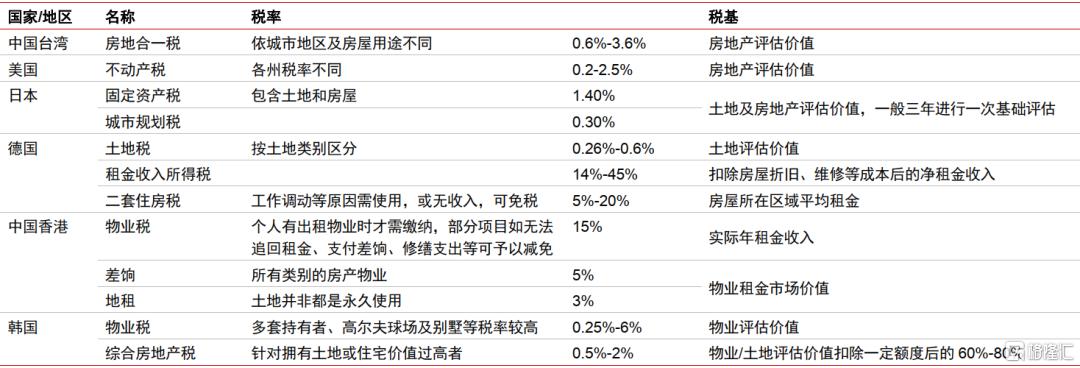

我们认为,政策会充分考虑首套刚需的住房需求,给予住房套数或住房面积方面的减免规定,且这种减免应该会高于社会平均住房水平(如户均90平米的住房面积)。这样既能减少房地产税征管的难度,凝聚社会的共识,也符合调节过高收入的政策意图。房地产税的名义税率可能在0.1%-1.0%之间。唯名义税率和实际税率存在差异,即绝大多数纳税人会享受某种形式的免税规定,且房屋的评估价值未必等于房屋的交易价值,从而使得实际的税率可能更低一些。

全球主要国家和地区的房产税情况

资料来源:中信证券研究部

投资策略:存量时代聚焦经营和相关服务

对房地产行业基本面,我们认为短期不宜过分悲观,因为政策工具箱中尚有大量托底手段;但长期不宜太乐观,因为存量时代确实已经到来,房屋销售和开发规模都处于历史的顶部。

在存量时代,房地产领域最富价值的生意,是聚焦空间的经营和相关服务的生意。我们推荐贝壳(BEKE),推荐物业管理行业蓝筹:华润万象生活、金科服务、碧桂园服务、保利物业、旭辉永升服务和中海物业。

在开发行业,我们认为集中度提升的主题仍然存在。我们看好信用记录较好、开发能力较强的企业,如龙湖集团、保利发展、万科和华润置地等企业。

风险因素

行业基本面继续快速下行的风险;按揭贷款的投放速度低于预期的。产业链不如如期复苏,部分区域房价持续下降的风险。开发企业盈利能力持续下行的风险。

由于房价下降,存量项目转让市场冰冻,企业家道德风险等诸多因素,局部的信用风险不断扩散和传染的可能性。房地产税的试点范围、免征面积、税率超预期的风险。