下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

智能汽车板块相对估值较低,近期涨幅明显。2021年9月末以来,新能源汽车板块在销量持续高景气、缺芯问题边际改善等因素的影响下,整体有一定幅度的上涨。新能源汽车内部,智能汽车板块相对估值较低,近期涨幅更加突出,35个交易日内上涨幅度达23.7%。

领涨个股均为细分行业龙头,显著受益于汽车智能化趋势。过去一个月中领涨的个股均生产智能座舱、智能驾驶相关的零部件,如HUD、域控制器、摄像头等,且基本均为细分板块龙头公司,显著受益于汽车智能化趋势,因此近期涨幅较大。

中国新能源车渗透率已达16%以上,未来有望加速渗透。从技术生命周期的角度来看,当一项新产品或新技术的渗透率超过10%时,往往意味着其发展阶段从萌芽期转向了成长期,渗透率未来有望加速提升。

电动车是智能汽车的最优载体。若要实现汽车智能化,则需要新增很多用电器,而传统燃油车所搭载的蓄电池容量有限,这就意味着在传统燃油车平台上很难实现较高的智能化。相较而言,电动车本就依赖电力驱动,且机械结构相比燃油车大幅简化,更容易做到精确控制,因此电动车是发展智能汽车的最优载体。

新能源汽车加速渗透背景下,智能汽车产业链相关需求有望大幅增长。新能源汽车正处于成长初期,未来销量有望持续维持高增长,而新能源汽车是汽车智能化的主要载体,下游车企也在积极新增智能化功能以吸引消费者,因此智能汽车产业链相关需求有望大幅增长。

智能汽车需求高景气,建议关注智能汽车ETF(代码:515250.SH)

风险提示:新能源汽车销量不及预期;智能汽车渗透率不及预期。

01

智能汽车近期行情复盘

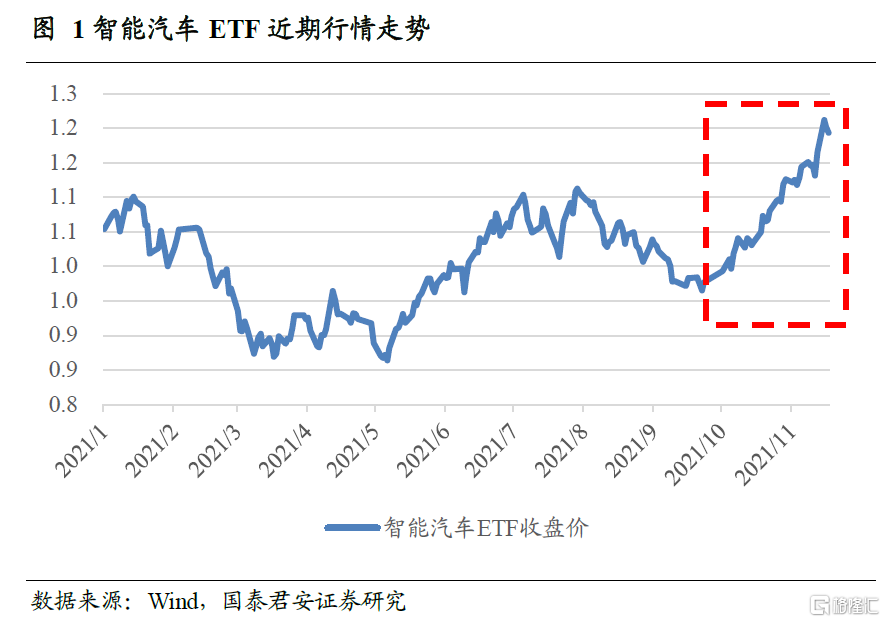

我们以智能汽车ETF(515250.SH)作为底层标的进行观察。智能汽车ETF收盘价自2021年9月末开始持续上行,截至2021年11月24日,35个交易日内上涨幅度达到23.7%,智能汽车板块走出了一波非常强势的行情。

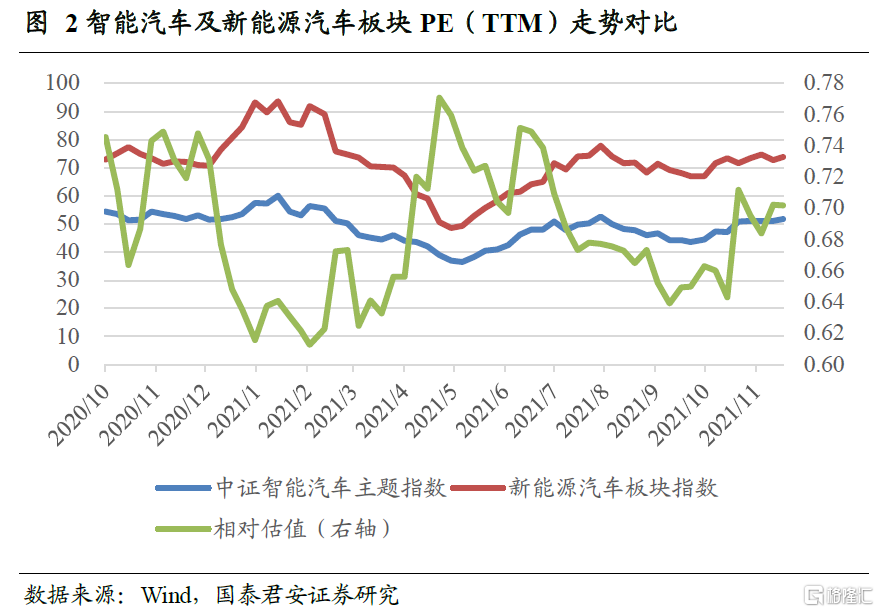

智能汽车板块相对估值较低,因此近期涨幅更明显。自9月末以来,新能源汽车板块在销量持续高景气、缺芯问题边际改善等因素的影响下,整体也有一定幅度的上涨。但是,在经过2021年4月以来的大幅上涨后,新能源汽车板块整体估值较高,相对来说智能汽车板块估值较低,9月末时二者相对估值处于低位,市场对智能汽车板块的定价相对不充分。因此,智能汽车板块近期能够有较为明显的上涨。

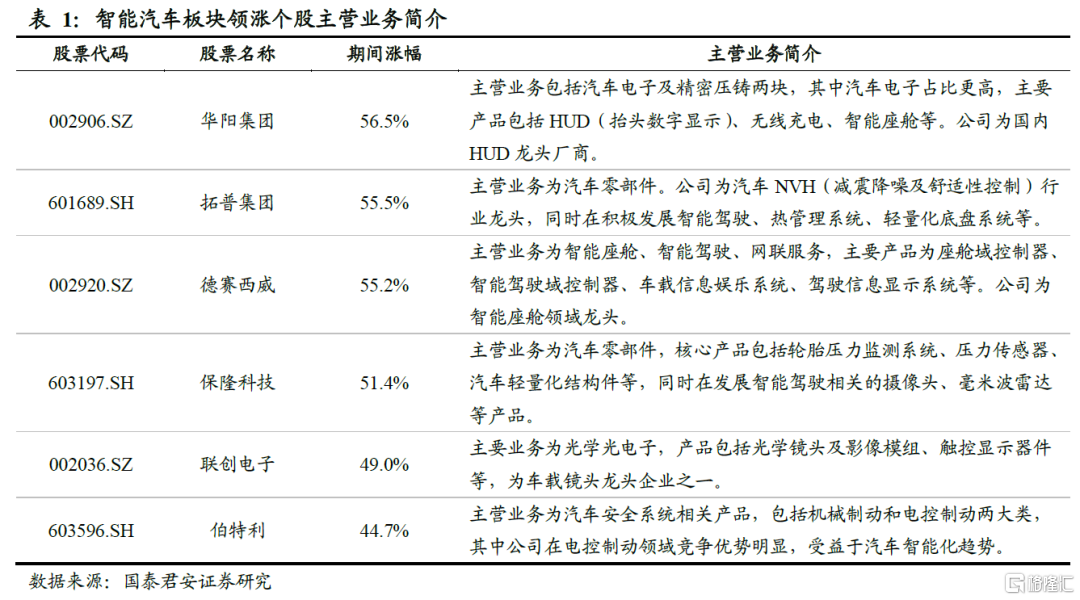

从结构上来看,在智能汽车ETF所跟踪的中证智能汽车主题指数的36只成分股中,涨幅最为靠前的几只股票的主营业务如下表所示:

领涨个股均为智能汽车配件细分板块龙头,显著受益于汽车智能化趋势。由上表可见,过去一个月中领涨的个股均生产智能座舱、智能驾驶相关的零部件,如HUD、域控制器、摄像头等,且基本均为细分板块龙头公司,显著受益于汽车智能化趋势,因此近期涨幅较大。

02

智能汽车未来发展展望

中国新能源汽车渗透率已突破10%,未来有望加速渗透。自2021年5月起,中国新能源汽车新车渗透率突破10%,随后渗透率加速提升,目前已达16%以上。从技术生命周期的角度来看,当一项新产品或新技术的渗透率超过10%时,往往意味着其发展阶段从萌芽期转向了成长期,渗透率未来有望加速提升。

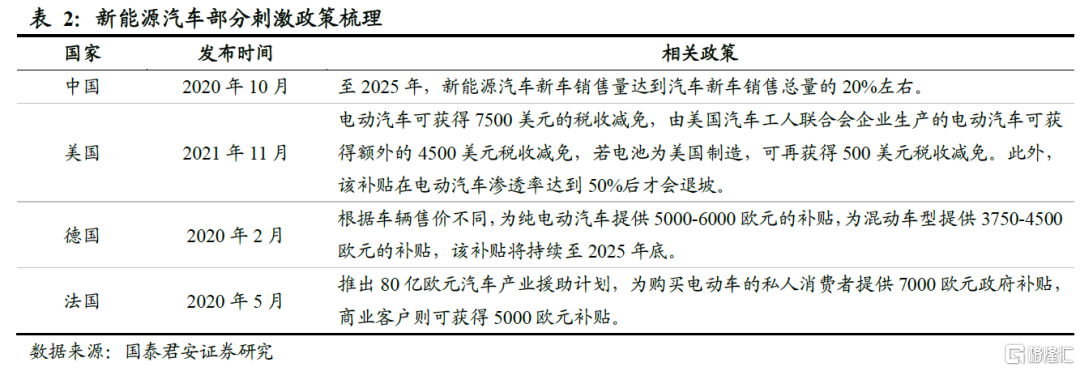

全球积极推动新能源汽车发展。在全球碳中和目标的驱动下,美欧等主要国家也在积极出台相关政策以扶持新能源汽车发展。例如,美国于11月19日在众议院通过的刺激法案中,新能源汽车将获得7500美元的税收抵免,且补贴在渗透率达到50%后才会退坡。

电动车是智能汽车的最优载体。若要实现汽车智能化,则需要新增很多用电器,而传统燃油车所搭载的蓄电池容量有限,这就意味着在传统燃油车平台上很难实现较高的智能化。相较而言,电动车本就依赖电力驱动,且机械结构相比燃油车大幅简化,更容易做到精确控制,因此电动车是发展智能汽车的最优载体。

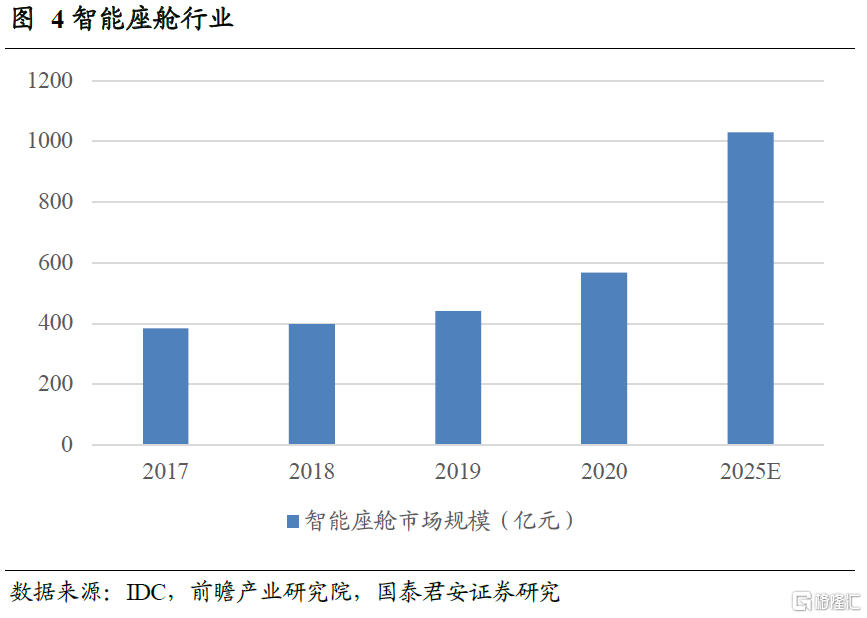

新能源汽车加速渗透背景下,智能汽车产业链相关需求有望大幅增长。新能源汽车正处于成长初期,未来销量有望持续维持高增长,而新能源汽车是汽车智能化的主要载体,下游车企也在积极新增智能化功能以吸引消费者,因此智能汽车产业链相关需求有望大幅增长。以智能座舱为例,根据前瞻产业研究院预测,至2025年,智能座舱市场规模或达1030亿元,年化增长率12.7%。

综合以上讨论,智能汽车板块未来景气度有望持续维持高位,具备明显的投资机会,建议关注智能汽车ETF(代码:515250.SH)。

03

风险提示

新能源汽车销量不及预期;智能汽车渗透率不及预期。