下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

南非发现新的新冠变异病毒,世界卫生组织将这一变异新冠病毒B.1.1.529命名为“Omicron”,并列为“引发忧虑(Variant of Concern)”的变异病毒[1]。如何评估新病毒的潜在影响?这次有何不同?

首先,我们需要了解Omicron病毒本身的特征。我们可以从病毒的变异性、传染性和致命性三个维度进行分析。目前已知的信息是,Omicron病毒:

► 变异性强,可携带大量基因突变,或有较强的免疫逃逸能力。根据英国卫生安全局,Omicron在新冠病毒刺突蛋白(S蛋白)上携带超过30种不同的变异[2]。S蛋白是新冠病毒与人类细胞表面的受体结合的地方,是病毒进入细胞的关键性蛋白区域[3],也是多种新冠疫苗和中和抗体疗法靶向的区域。在S蛋白上出现的突变可能改变病毒入侵细胞的特征,并且可能让它们逃避已有新冠疫苗和中和抗体疗法提供的免疫保护。

► 传染性强,在南非本地传播速度超过Delta和Beta[4]。世卫组织发布的初步证据显示[5],由于携带大量基因突变,与其它变异病毒相比,Omicron可能让此前感染过新冠并已经康复的人群再次感染的风险升高[6]。从传播范围来看,目前病毒传播的范围仍较小,但随着时间推移,可能快速扩大。截至11月28日,南非、博兹瓦纳、比利时、中国香港、以色列、英国、德国、意大利均确诊了患有Omicron病毒的病例,荷兰、捷克、奥地利也发现了相关疑似病例,但未来或可能散发传播至更多国家。

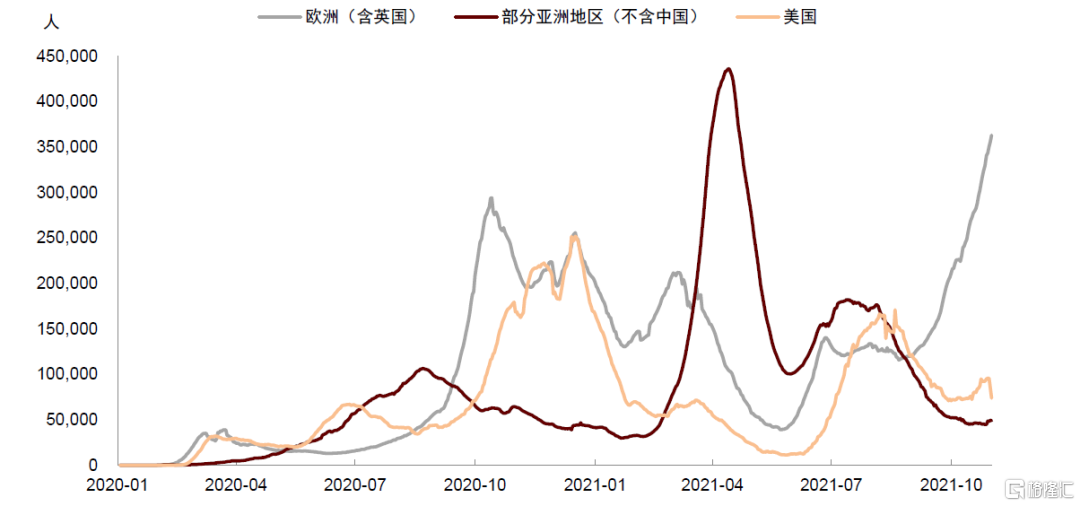

图表1:全球各地区每日新增确诊病例

资料来源:万得资讯,中金公司研究部;注:1)数据更新至2021年11月26日

► 致命性未知,部分抗病毒药物或仍有效。当前尚未有重症率和致死率的数据,但南非当地医院反映有一些20~30岁的年轻人也会有症状,甚至有些还需要重症监护[7]。从治疗药物的有效性来看,有些针对S蛋白的靶向药物和疗法,可能会因为Omicron的S蛋白变异较多而失效。但部分小分子抗病毒药物,因为作用机理上并不直接依赖S蛋白本身,而是针对于病毒还没有变异的部分,所以可能仍然有效[8](比如辉瑞公司的Paxlovid或默克公司的Molnupiravir)。往前看,抗病毒药物的研发仍道阻且长。默克公司在26日发布研究结果,来自1433名患者的数据显示,口服药(Molnupiravir)降低COVID-19住院和死亡的效果仅30%,远低于10月时根据775名患者的试验数据显示的50%[9]。

对病毒有了初步了解后,我们再来看它对宏观经济的影响。一种分析思路是参考此前Delta疫情时的经验。一种观点认为,Omicron与Delta变异病毒类似,传染性比较强,但致死率可能并不高(至少目前来看),两者都率先在新兴市场国家流行,对发达国家的影响或有限。因此,Omicron病毒可能是Delta疫情的某种“翻版”,对市场而言只是再来一波疫情而已。

我们认为上述观点有一定道理,但属于比较乐观的情形。我们注意到,当前许多国家的疫苗接种、公共卫生政策、以及宏观经济环境都已较Delta疫情初期发生了变化,这些变化可能使新一轮疫情防控更具挑战。

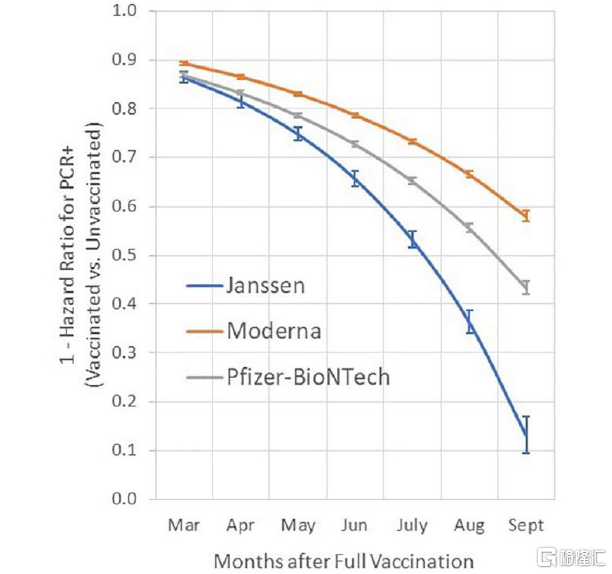

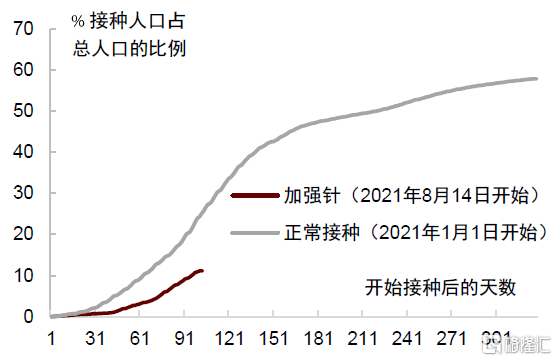

疫苗接种方面,我们正处于初次接种和加强针之间的“换挡期”。Delta疫情在4月爆发,在美国的大范围传播发生在7~8月,当时欧美发达国家处于疫苗接种的快速爬坡期,疫苗的保护力也比较强。当前情况不同,第一批次接种的疫苗保护力已随时间开始下降,加强针的接种又尚未完全铺开。根据德国疾病预防中心罗伯特-科赫研究所(Robert Koch Institute)的数据,德国的全面疫苗接种率接近70%,但近期死亡与重症人数正在快速上升,而且超过45%的新冠住院病人是已经完全接种过疫苗的。此外,美国接种加强针的速度比年初接种第一批次疫苗时更慢,建立免疫屏障的时间可能更长。退一步说,即使加强针接种提速,考虑到冬季圣诞假期即将来临,人们外出度假、娱乐活动频次增加,疫情传播的风险也会更高。

图表2:疫苗有效率随时间明显衰减

资料来源:Cohn, B. A., Cirillo, P. M., Murphy, C. C., Krigbaum, N. Y., & Wallace, A. W. (2021). SARS-CoV-2 vaccine protection and deaths among US veterans during 2021. Science, eabm0620.,中金公司研究部

注:横轴为完全接种后的时间,纵轴为疫苗有效率

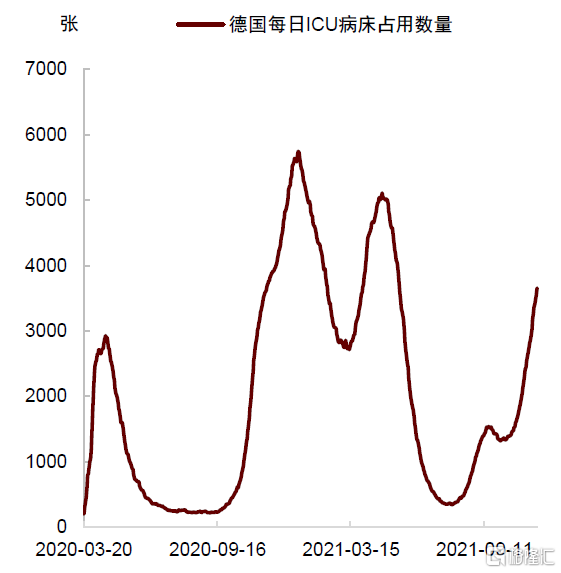

图表3:德国ICU病床占用数量大幅上升

资料来源:intensivregister.de,中金公司研究部

公共卫生政策方面,海外“躺平”策略或难以为继。Delta疫情时期,虽然德国、葡萄牙等国家针对疫情严重的欧洲国家实施过旅行禁令[10],但从欧洲整体来看,大多数国家迫于民间抗议压力,仍尝试有条件的解封,英国更是顶着不断升高的感染率在7月取消了几乎所有的社交隔离措施,试图强行“闯关”[11]。现在的情况是,欧洲第四波疫情正愈演愈烈,德国等国甚至出现了ICU“一床难求”的情况。在“躺平策略”效果不佳,“容错空间”越来越小的背景下,这次欧洲各国在第一时间的反应大都是加强社交隔离,且响应速度要快于Delta疫情爆发初期。

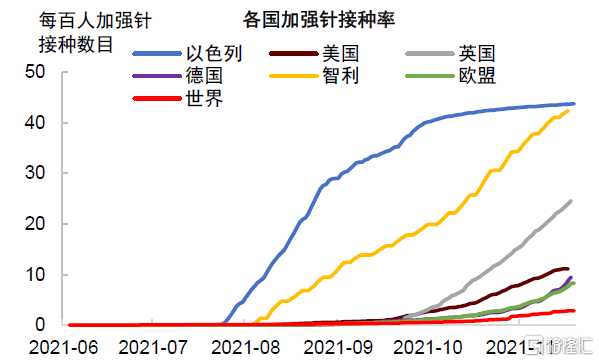

图表4:各国加强针接种的进度

资料来源:万得资讯,Our World in Data,中金公司研究部

图表5:美国加强针接种速度慢于初次接种时期

资料来源:Our World in Data,中金公司研究部

社交隔离措施分国际和国内两个维度。国际上主要是断航。11月26日英国已经停止了南非附近6个国家的航班,德国政府也宣布限制该国与南非及其邻国之间的航班往来,欧盟成员国也一致同意暂停前往非洲南部的航班。美国宣布将从11月29日开始对来自南非、博茨瓦纳等8国的旅客实施旅行限制。新加坡、日本、澳大利亚、韩国、匈牙利、蒙古等国也加强了与南非及其周边地区航班的管控和对入境旅客的防疫措施。

国内来看,如果疫情严重,不排除隔离封锁措施升级的可能。与此前的“闯关”策略不同,英国首相约翰逊表示,与Omicron病毒疑似病例接触的人必须自我隔离10天,政府也将收紧戴口罩的规定,比如进入商店及搭乘公共交通工具时将强制戴口罩。约翰逊还强调,现在到了扩大接种新冠疫苗加强剂的时候[12]。由于担心Delta和Omicron病毒的双重影响,美国纽约州将从12月3日起进入“紧急状态”[13]。

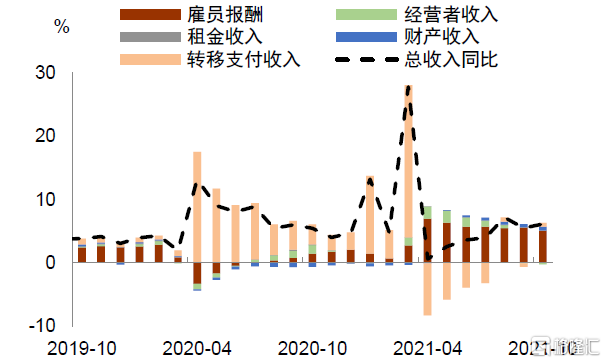

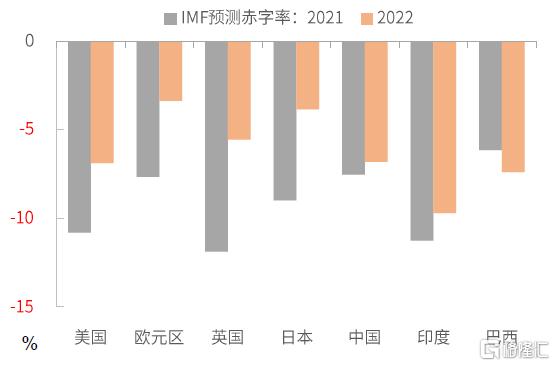

财政政策方面,Delta疫情发生之际正值美国财政扩张加码,而当前部分财政支持已开始退坡。7~8月正值拜登政府1.8万亿美元的财政救助法案刚刚落地不久,该法案包含了许多针对居民部门的转移支付,比如发放现金支票、提供额外失业救助金等。这些措施增加美国居民收入,使得经济重启后消费得以强劲反弹。现在的情况是,一些财政救助措施已经开始退坡,比如额外的失业金补贴已从9月开始停止发放。另外根据IMF预测,2022年包括美国在内的全球主要经济体财政赤字率都将较2021年下降,这意味着财政政策对经济增长的支持力度将减弱。

图表6:美国居民收入增速分解

资料来源:IMF,中金公司研究部

图表7:全球主要经济体财政赤字率

资料来源:IMF,中金公司研究部

货币政策方面,Delta疫情初期美联储仍有耐心,而当前通胀高企,美联储已没有太多宽松空间。7~8月时美国CPI通胀增速虽已上升至5%,但美联储仍乐观地认为通胀是暂时的,并不急于开启Taper。反观当下,美国供应链瓶颈加剧,CPI通胀已经“破6”,美联储与市场对通胀的担忧与日俱增。近期一些美联储官员也暗示,不排除在明年初加快Taper的可能性。我们认为,通胀高企压缩了美联储货币宽松的空间,即便疫情反弹,美联储也很难像几个月前那样从容地“放水”了。事实上,疫情反弹是美联储最不愿看到的情形。疫情带来的供给冲击可能强于需求,因此具有滞胀效应。滞胀环境下,央行的逆周期调节政策往往很难下手,结果经常是进退两难。

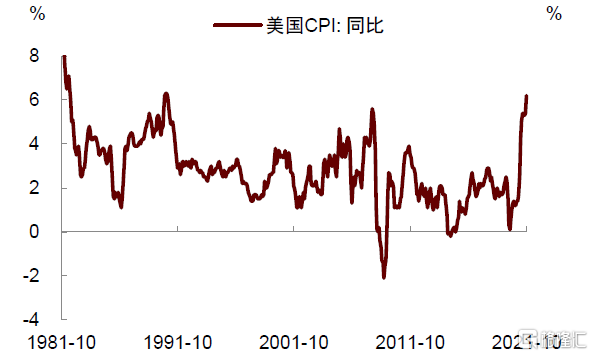

图表8:美国CPI通胀升至6.2%,为近30年新高

资料来源:万得资讯,中金公司研究部

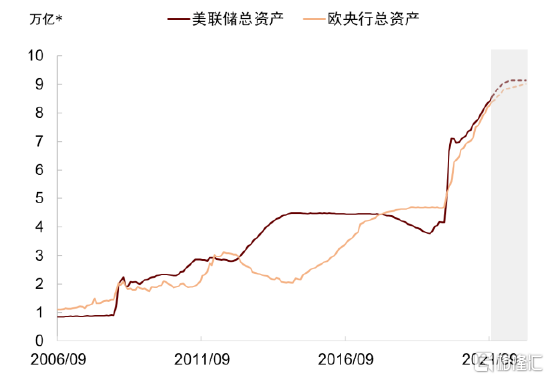

图表9:不排除美联储加快Taper的可能性

资料来源:万得资讯,中金公司研究部。美联储资产单位为美元,欧央行为欧元

综上,无论是公共卫生政策,还是财政和货币政策,放松的空间都比Delta疫情时期更小了。由于政策空间受限,市场对全球经济增长放缓的担忧可能上升。从这个角度看,短期内投资者风险偏好或将受到一定抑制。