下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

择时观点

择时观点

核心观点

经济数据低于预期,加剧宽货币宽信用的预期格局形成,市场进入进攻模式。在地产链风险端缓解催化下,小盘成长结构型主线加速形成,后市维持乐观。

复盘及后市观点

地产链风险端缓解,提振风险偏好。本周市场走势前低后高,一方面10月经济数据不及预期,经济下修盈利端迎来下行压力。另一方面,地产链风险端得到缓解,风险偏好形成向上拉动。站在当下,经济下修已是一致预期,接下来宽货币宽信用预期将不断强化,分母端提供的上涨动力相对分子端下跌压力边际提升,市场未来将是一个震荡上行的格局,仍然建议维持积极进攻的心态。在此背景下,未来结构分化将会加剧,短期地产链相关行业随着政策预期变化,会出现显著的反弹行情。而后,市场会进入预期博弈阶段,最终仍将是成长主线主导的行情。

风格及微观结构变化

宽货币宽信用预期强化,小盘成长强势格局逐步形成。在经历2017年上证50慢牛主导的大盘价值行情后,继而演绎为大盘成长行情,即2019年开始的核心资产行情。回顾过去5年,市场已经经历了5年大盘股强势格局,而2021年迎来转折。随着3月核心资产崩盘,市值风格向小盘倾斜趋势愈发明显。站在当下,随着经济下修,宽货币宽信用预期强化,市场风格将加速向小盘成长倾斜,中证1000有望迎来二次强势格局,小而美仍将是未来1-2个季度的交易特征。

板块配置

泛新能源内部轮动,光伏、智能汽车、氢能源、锂矿值得关注。周期上游短期随着地产政策预期回暖,对应钢铁、煤炭、有色板块内部小市值公司有望出现反弹行情。其中,锂矿价格相对其他大宗商品景气度显著较高,值得重点配置。此外,新能源概念不要断延展,内部形成子行业轮动格局。具体来看,其由新能源整车、电池等维度延伸到当前的智能汽车,包含汽车电子等相关零部件。在新能源车渗透率大幅提升的背景下,汽车电子相关个股将持续强势,推荐智能汽车ETF。此外,新能源上游继光伏、风电后,氢能源亦迎来上涨行情。但从产业空间来看,光伏竞争格局仍旧是最有优势的,其高景气格局不改,短期虽有估值端扰动,不改长期上行趋势,推荐光伏ETF。

01

择时

市场情绪指数

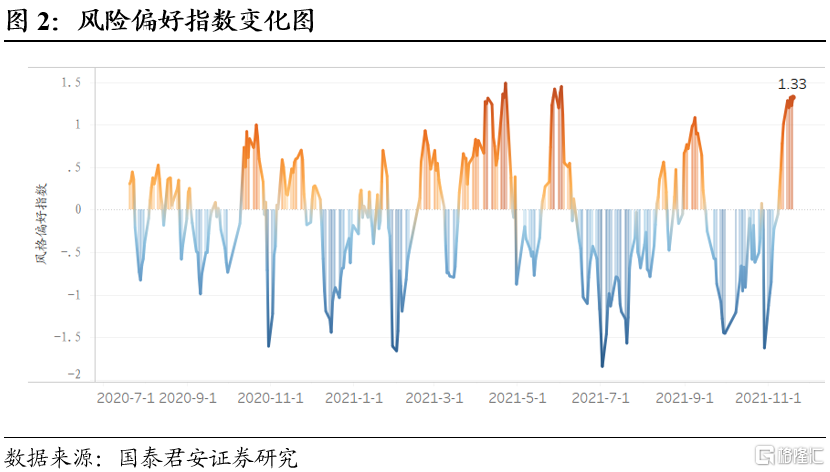

上周个股呈现普涨态势,热点概念持续性加强,风险偏好指数大幅提升至历史高位,宽货币宽信用预期不断强化,市场情绪显著回暖。

微观市场结构择时

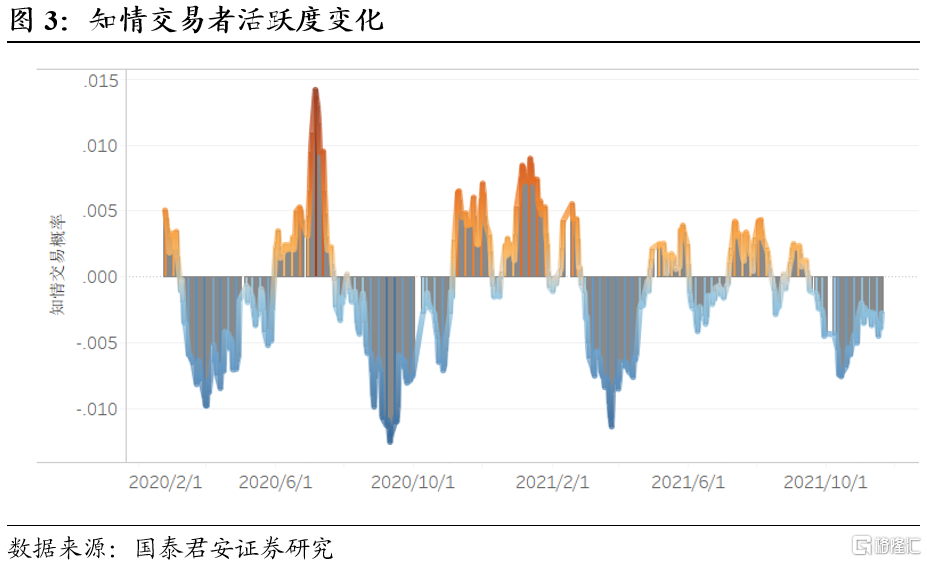

知情交易者活跃度指数自9月17日发出看空信号,知情交易资金持续离场。

02

行业与风格

风格收益

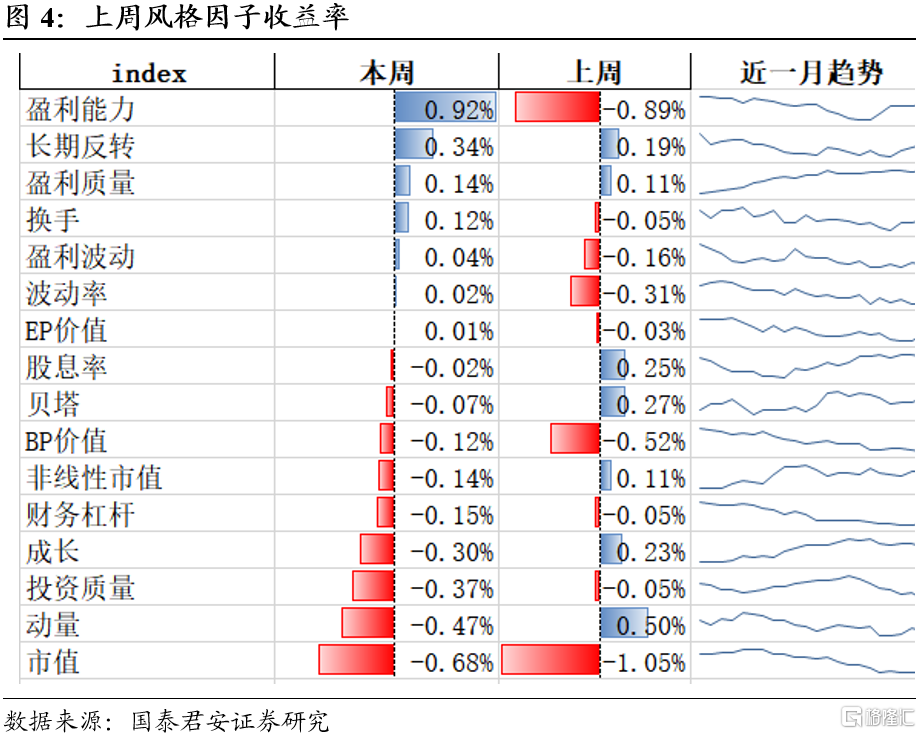

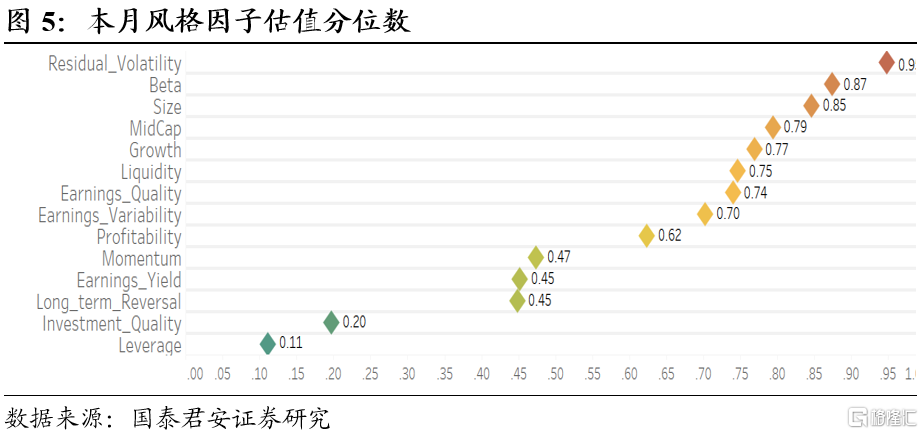

上周盈利类风格收益反弹,动量风格回调,长期反转风格收益回升,小市值风格继续占优,残差波动率因子估值分位数较高。

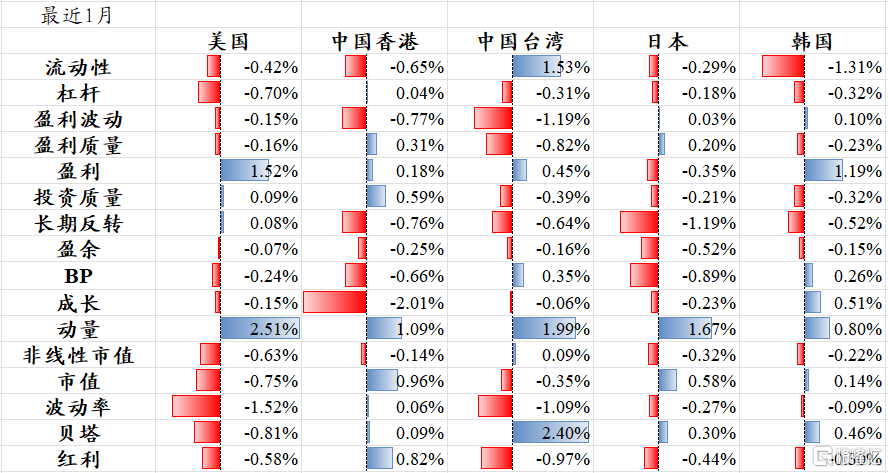

美股:盈利延续,价值占优;

港股:价值盈利回调,成长回暖;

台股:成长回暖;

日股:大盘占优,盈利回调;

韩股:盈利成长占优;

整体来看,成长占优。

行业与热点主题

上周食品饮料、纺织服装和钢铁上涨最多;板块方面连板指数、丙烯指数、快递指数、盐湖提锂指数和打板指数等相关板块上涨最多。

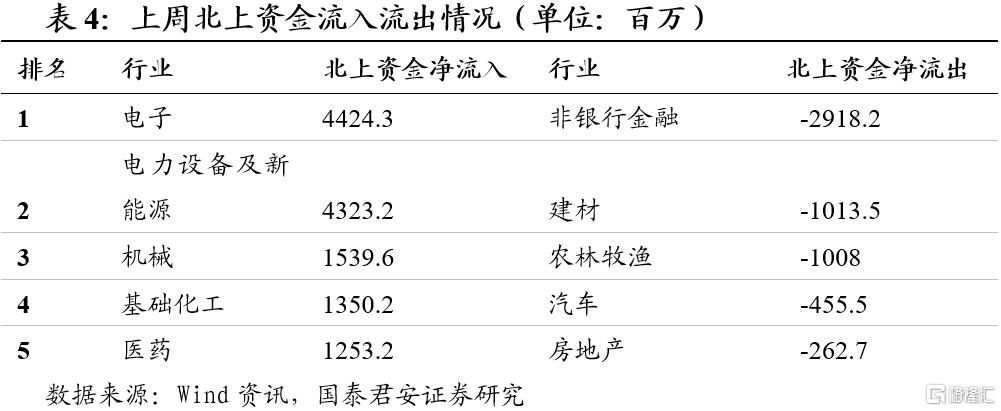

上周北上资金大幅流入。在行业方面,电子、电力设备及新能源、机械、基础化工和医药等板块净流入资金最多,非银行金融、建材、农林牧渔、汽车和房地产等板块净流出资金最多。

03

选股

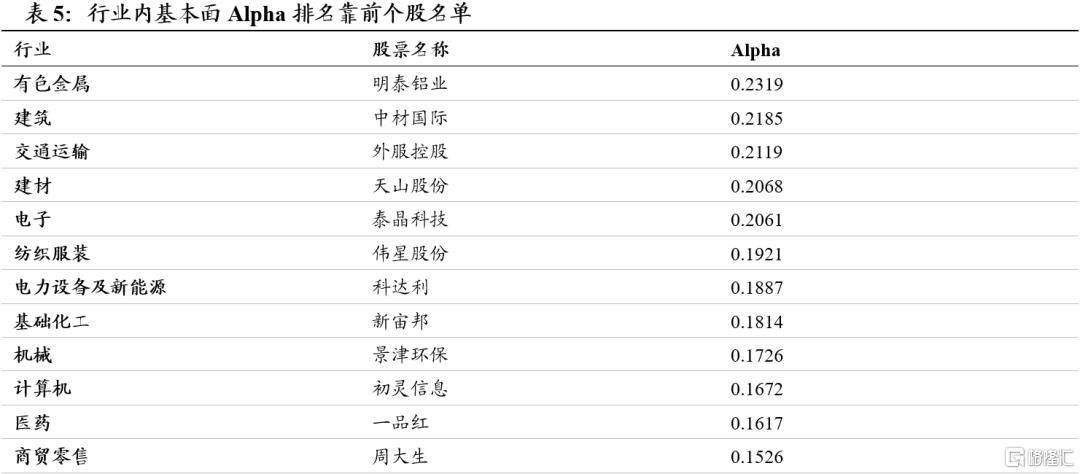

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括明泰铝业、中材国际和外服控股等。

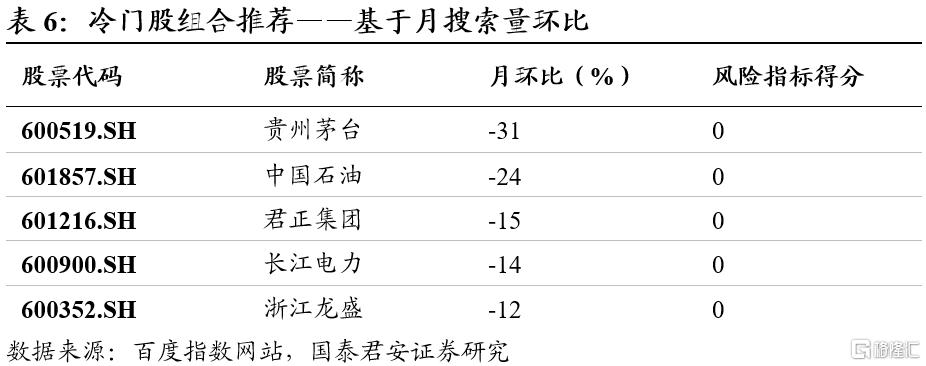

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前十只股票进行组合推荐。本周主要推荐贵州茅台、中国石油和君正集团等:

限售股解禁

本周解禁比例超1%共27家,解禁比例超50%共1家,解禁市值较上周减少64.02%。本周重点关注:中华企业、亚钾国际和中控技术。

04

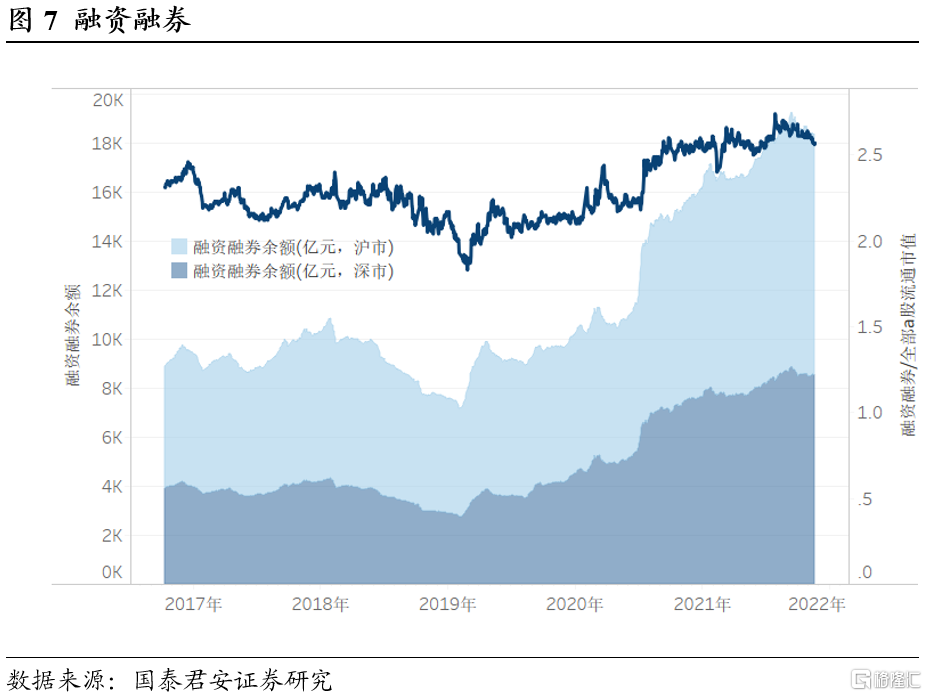

融资融券

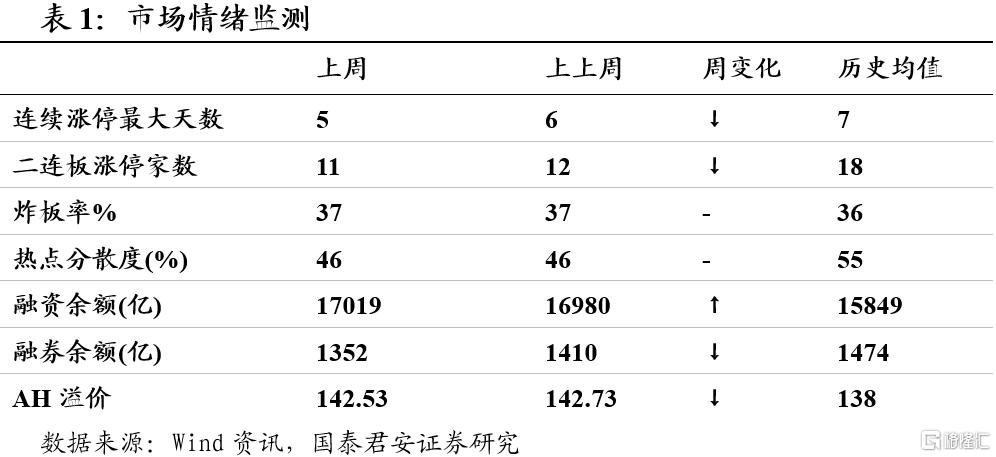

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周有所下降,目前为18372.68亿元,两融余额相对A股流通市值为2.57%。上周两市融资融券交易小幅下降,相比全部A股的成交额占比为7.68%。从整体规模和交易额来看,两融市场整体活力较上上周下降。

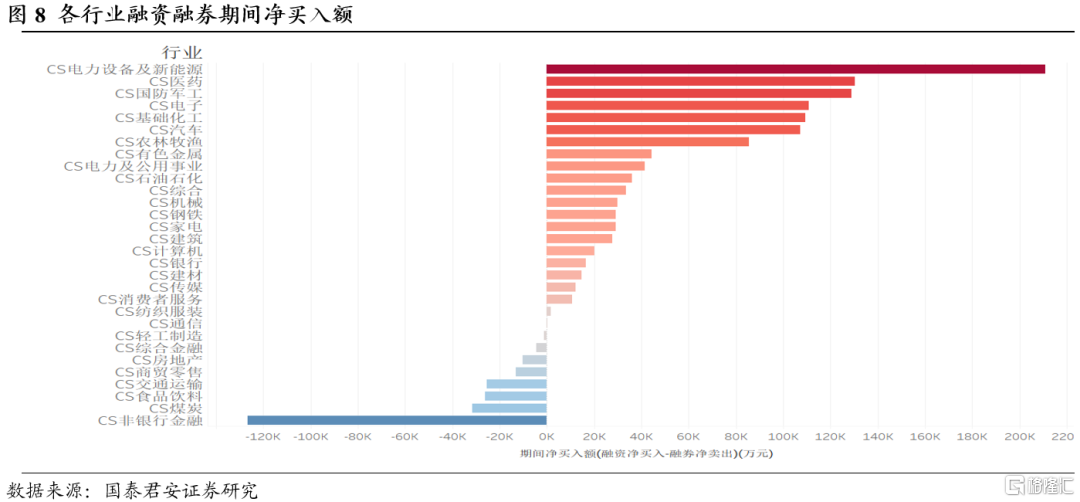

上周两融净流入的行业数量增加,其中净流入占比最高的行业为电力设备及新能源、医药、国防军工,净流出占比最高的行业为食品饮料、煤炭、非银金融。