下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

永远有一颗躁动的心。

四川第一个向化学发光试剂发起集采,还没有结果。

四川又开启种植牙信息采集,但文件被连夜撤下。

种植牙集采,核心问题是支付方式,到底是医保报销,还是个人医保账户余额支付?

如果是医保报销,存在不一致,国家医疗保障局已经明确:目前各省(区、市)对眼镜、义齿、义眼均不纳入基本医保支付范围,指导地方将种植体纳入平台挂网范围,促进各品牌种植体价格阳光透明,挤出水分。

如果是个人医保账户余额支付,与宁波种植牙集采模式相同。

在政策导向和市场竞争的催化下,口腔世界酝酿大变局。

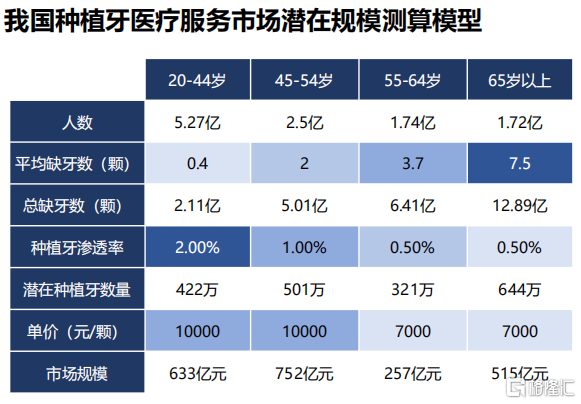

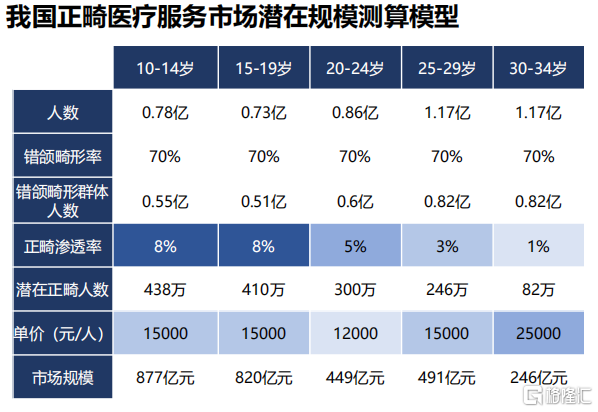

正畸、种植牙是国内规模最大、增长最快的口腔医疗细分领域。正畸医疗服务潜在市场规模为2200亿元,种植牙按照1万元/颗均价测算潜在市场规模为1600亿元。

随着口腔医院推出惠民的低端种植牙项目,将价格拉低到5000元/颗,市场规模面临缩水之忧。但国内种植牙渗透率低,仅为25颗/万人,俄罗斯和巴西为100颗/万人,发达国家为100-200颗/万人,最高的韩国和以色列为600颗/万人。低端种植牙项目可望加速扩大用户基数,市场规模终局未定。

国内隐形正畸领域由隐适美和时代天使合计占据80%市场份额,这只是先发优势而已,并非经过充分竞争洗礼后的剩者为王。

隐形正畸处于生命周期的早期阶段,终局未定,同质化竞争压力渐显,价格战山雨欲来。

Me

Med+研究院

Med+研究院

01 牙科跑马圈地决赛

牙科连锁医院上市标的稀缺,融钰集团收购德伦口腔51%股权,A股终于有了口腔医疗第二股。

德伦口腔今年1-8月营业收入27,006.44万元,净利润1,216.67万元,而2019年度、2020年度净利润分别为783.85 万元、-704.69 万,盈利能力差且不稳定。拥有1家口腔医院,19家直营连锁门诊部,主要分布在广州各主要城区和佛山市顺德区。

医疗连锁的核心逻辑在于商业模式驱动,扩张不难,难点在于如何实现可盈利扩张。国内最优秀的两家医疗连锁,内生成长能力很强,并且销售费用率均低于1%。

净利润和销售费率是考量医疗连锁的关键指标。

牙科连锁医院上市潮起,但商业模式尚未成功,获客成本高,医生人力成本高,盈利尤其艰难。

瑞尔集团赴港上市,在国内15个主要一二线城市运营107家医院和诊所,拥有856名牙医。

2019财年至2021财年,瑞尔集团营收分别为10.8亿元、10.99亿元、15.15亿元,净亏损分别为3.04亿元、3.258亿元、5.98亿元,完美演绎“扩张不难,盈利才难”的逻辑。

2019财年至2021财年,瑞尔集团销售成本分别为9.17亿元、9.88亿元、11.51亿元,营收占比分别达84.8%、89.9%、75.9%,其中雇员福利开支分别占销售成本的比例为61.8%、62.3%及62.3%。

牙博士赴港上市,在华东地区共运营31家口腔机构,覆盖苏州、南京、上海及温州,其中2020年江苏收入6.47亿元,占营收比重77.25%。

2018年-2021年上半年,牙博士分别实现营收6.32亿元、8.71亿元、8.35亿元和5.07亿元,分别录得经调整后净利润-390万元、2360万元、8530万元和6160万元。其中,种植牙业务占营收比重超过40%。

2018年、2019年、2020年以及2021年上半年,牙博士销售及分销开支分别约为2.26亿元、3亿元、2.43亿元和1.38亿元,占当期营业收入比重分别为35.8%、34.4%、29.1%和27.2%。

破解盈利难题之前,先打破天然分散的宿命。随着牙科连锁医院上市公司渐多,跑马圈地进入决赛阶段,可望加速淘汰个体诊所,提升行业集中度。

而大型牙科连锁医院开展低价业务,对个体诊所也有挤出效应。

Med+研究院

Med+研究院

02 隐形正畸铁王座之争

世上没有容易的事,总有烦恼和天敌。隐形正畸市场没有控费之忧,却有红海竞争之势。

风传隐适美明年开始打价格战提高市占率。

无论如何,价格战大概率发生。

时代天使作为隐形正畸上市公司是稀缺标的,享受高溢价,但在隐形正畸现实世界,竞争格局开始恶化。

口腔正畸材料及制品属于二类医疗器械,前置壁垒低于注射类医美,而国内厂商普遍从国外进口各种类型的复合聚合物材料,用于制造隐形矫治器,没有护城河,彼此差距渐小。

原材料有三种。一种是德国进口材料PETG(一种透明、非结晶型共聚酯),具有透明度高、无毒、不易染色的优点,由于比较硬,且容易断裂,是最便宜的一种材料。第二种是美国进口材料聚氨酯,抗断裂性比PETG好。第三种是SmartTrack材料,一种多层TPU(Thermoplastic Urethane,热塑性聚氨酯弹性体橡胶)复合材料,舒适度和达成率具有较好提升,是目前市面上隐形矫治器最好的材料之一。

隐形正畸领域入局者众多,截至2021年1月,我国现存有效隐形正畸产品注册证125张,由104家公司持有。国产品牌包括时代天使、隐秀、正雅、正丽科技、达芬奇、可丽尔、美立刻、美加易齐、适美乐、Easy smile,多家公司销售服务网络全国覆盖。

同质化竞争,几乎一模一样的隐形正畸解决方案,原材料和3D打印机都可进口,口扫仪都可配置,所谓算法壁垒、口腔医学数据库壁垒、生物力学壁垒其实都不存在。

正雅齿科与时代天使差距不是很大,在国内业界开创性使用工业机器人,是少数拥有智能全生产链的隐形矫治器品牌,员工总数逾1000人,售出超过320万副Smartee正雅隐形矫治器。

缔佳医疗美立刻隐形矫治器2015 年面市,集计算机科学、生物力学、临床口腔医学、3D打印技术、材料学于一体,注册医生8万,覆盖全国1620个城市,为近10万名患者提供隐形矫治方案。

缔佳医疗为欧普康视投资企业,2017年,率先实现核心原料的自产,膜片和3D打印都摆脱进口依赖, 2021年,获得TPU膜片的医疗器械注册证,开始原料国产化并建成自动化智能制造基地。销售团队已超两千人,核心产品覆盖全国1800个城市的近5万门诊,线上医生平台已有注册医生超过8万人,每月服务用户过万人。

微云人工智能集团、正丽科技也具有一定实力。

义齿龙头现代牙科介入数字化口腔,隐形矫正产品TrioClear采用独特的三步矫正法,在患者治疗过程中替换三层渐进厚度的牙套,让牙齿以循序渐进和可预测的方式移动,佩戴体验更加舒适。今年上半年TrioClear销售额达到1千万港元,同比增长14倍,借助在全球覆盖超过2万名的牙医渠道,有望持续快速放量。

部分网红品牌最低价已打到1万元以下,并且可以分期付款。

国内大部分消费细分市场,都经历过残酷的价格战洗礼,决定谁坐上铁王座,隐形正畸也不会例外。