下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

冒险精神消失了。

博安生物4月12日获得中国金谷国际信托提供3亿元定期贷款,7439万股被质押作为融资担保。博安生物现金储备仅剩约2亿元,须于一年内偿还计息银行贷款1.68亿元,10条产品管线处于临床开发阶段(2023年研发成本2.3亿元)。

当一家年入6亿元、几近上岸的Biotech,仍要被迫借钱续命时,那些全力烧钱的早期研发型Biotech将情何以堪?

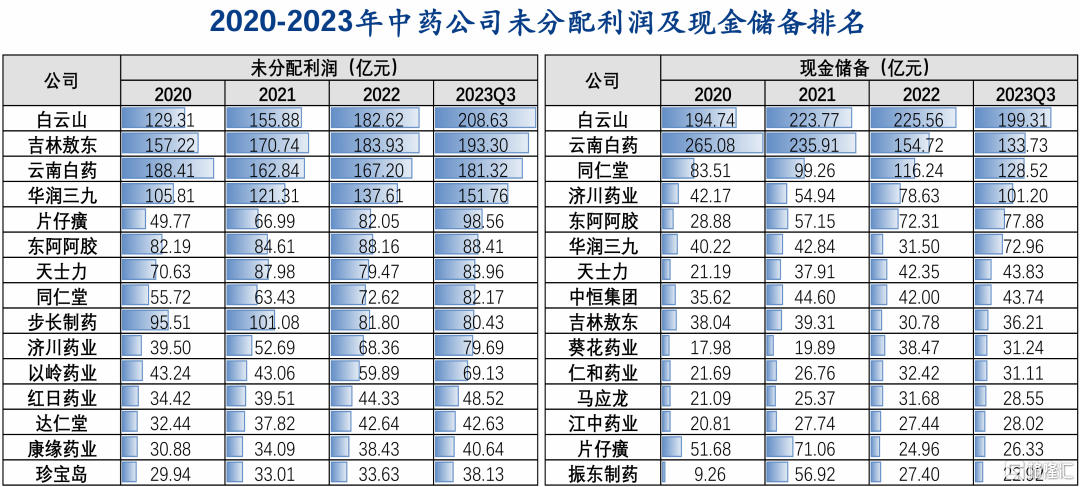

悲伤逆流成河,而彼岸却是另一番情形。2023 年医药工业各子行业中,仅有中药饮片、中成药营业收入、利润均保持正增长,拥有百亿现金储备的中药企业达到4家(白云山、云南白药、同仁堂、济川药业),大量中药企业代表医药行业跻身高股息资产。

资料来源:Wind 国投证券

资料来源:Wind 国投证券

新国九条落实措施最震撼的一点是分红不达标将被ST。

充裕的现金储备是高分红基础,中药作为稳态高股息资产,分红比例将进一步提升,抗周期的防御属性也将强化。

站在新兴产业发展的立场,全链条支持创新药具有重大现实意义,但是当创新活动不能得到足够的风险补偿,市场风险偏好将转向保守,更看重稳定的预期。

新国九条强化上市公司现金分红监管。

主板方面,对符合分红基本条件,最近三个会计年度累计现金分红总额低于年均净利润的30%,且累计分红金额低于5000万元的公司,实施ST。

但未盈利生物科技几乎不会受到影响。最近三个会计年度累计研发投入占累计营业收入比例15%以上或最近三个会计年度研发投入金额累计在3亿元以上的科创板和创业板公司,可豁免实施ST。

未盈利生物科技营收基数小,研发投入占比可轻松逾越15%,而且年均研发投入低于1亿元的可能性至少目前几乎没有。科创板市值最低的3家带U创新药企,前沿生物(24亿元)、海创药业(27亿元)、盟科药业(35亿元)2023年研发投入分别为2.1亿元、2.5亿元、3.4亿元。

中药企业高股息逻辑得到强化。沪深交易所要求上市公司综合考虑未分配利润、当期业绩等因素确定分红频次,并在具备条件的情况下增加分红频次,稳定投资者分红预期。

未分配利润及现金储备将成为重要变量,引起中药高股息排行榜变化。事实上,这一逻辑已经提前演绎,济川药业2023年底现金储备(货币资金+交易性金融资产)达到109.16亿元,同比2022年底增加30.53亿元,预计派发现金红利11.97亿元(含税),占2023年归母净利润的42.41%,年度股息率提升至3.44%(以2024年4月9日收盘价为参照)。云南白药2023年底货币资金142.18亿元,预计分红总额37.06 亿元,占2023年归母净利润比例90.53%。

中药高股息资产,具有分红高、现金流充沛、估值低、经营稳定的特点,其底层逻辑在于:供给端相对可控,中药保护品种相当于划分各自的势力范围,而且产品生命周期长,受益于老龄化增量逻辑;支付端价格降幅有限,独家品种在集采中具有一定议价能力,部分OTC产品自费属性强;无需长期进行较高强度资本开支和研发投入。

站在医药传统与现代的分岔口,一个人生开挂,另一个只求不挂。

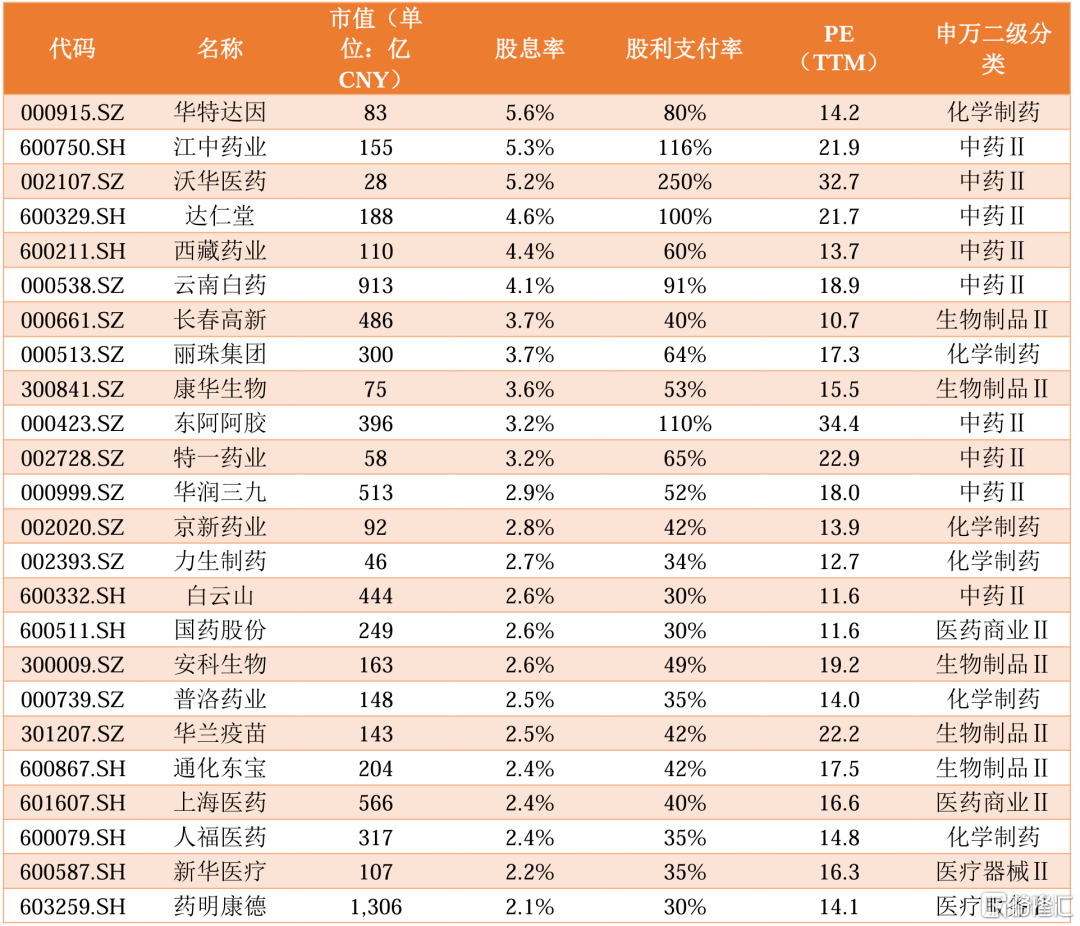

A股已发布2023年年报医药公司股息率概况(不完全统计) 资料来源:Wind,首创证券。相关数据按2024.3.29收盘价计算

A股已发布2023年年报医药公司股息率概况(不完全统计) 资料来源:Wind,首创证券。相关数据按2024.3.29收盘价计算

供给端

品牌中药(中药保护品种)的价值在于传承,供应相对受限,不需要创新迭代。中药一级保护品种保密期限为30年、20年、10年不等,中药二级保护品种保密期限为7年。国家级绝密级配方品种只有片仔癀和云南白药,保密期限为永久;国家级保密级配方只有北京同仁堂的安宫牛黄丸、广州奇星药业的华佗再造丸、上海雷允上的六神丸、上海和黄药业的麝香保心丸、山西广誉远的龟龄集共五个,保密期限为长期。

达仁堂预期稳,有良心,近两年赚的钱全部分红。商业模式类似片仔癀,走品牌中药的路线。核心品种是速效救心丸(国家机密品种),还具有京万红软膏(国家秘密品种),5个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),114个独家生产品种。受保护的品牌中药,庞大的独家品种储备,构成护城河,虽然2023年净利润逐季下降,但长期稳定性不变。2023年拟派发现金红利9.86亿元(含税),分红率99.91%。2022年现金分红总额为8.63亿元,分红率100.1%。

中药大单品有庞大老年粉丝团的力挺。达仁堂2023年10个品种销售额过亿元,其中速效救心丸销售额首次突破20亿元。老龄人群风湿骨病高发,外用贴剂相比口服剂接受度更高,羚锐制药通络祛痛膏2021 年销售量超2.9亿贴,成为公司首个销售额突破10亿元大单品。“两只老虎”系列四个产品2022年在同类产品市占率均排名第一,合计年销量超过10亿贴。

支付端

据上海市卫生和健康发展研究中心主任金春林介绍,从过往省级中成药集采的经验来看,与化药相比中成药集采较为温和,在药价降幅方面,化药集采平均降幅都在50%以上,最高可达90%以上,而中成药降幅基本保持在30%-40%。

中药独家品种集采降幅温和,佐力药业2022年乌灵胶囊中标广东联盟和北京集采,降价21%,百令片中标广东联盟、北京、山东集采,降价43%。2023年乌灵胶囊销售量、销售额分别同比增长17.5%、9.1%。

中药独立品种甚至有不依赖医保的定价权。济川药业2023年净利润28.23亿元,同比增长30%,其中2023Q4净利润8.79亿元,同比增长52%,环比增长46%。大单品蒲地蓝消炎口服液为独家剂型,于2022年底退出所有省级医保目录,2023年清热解毒类产品(主要为蒲地蓝消炎口服液)营收33.8亿元,同比增长17.68%,相比之下,2021-2022年同比增速为13.16%、18.57%。

中药注射液医保解限。2022年医保目录(2023年3月1日正式执行)调整时被解限的中药注射液,大多在2023年等级医院市场迎来强劲复苏。清开灵注射液在2023年1-3季度销售5.17亿元,同比增长444%;丹参注射液在2023年1-3季度销售16.59亿元,同比增长394%;血栓通注射液在2023年1-3季度销售1200万元,同比增长393%。血塞通注射液在2023年1-3季度销售近1亿元,同比增长190%。

2023年医保目录(2024年1月1日正式执行)解限的23款中药注射剂中,康缘药业的热毒宁注射液、上海凯宝的痰热清注射液、红日药业血必净注射液是备受关注的大品种。康缘药业2023年注射剂收入21.74亿元,同比增长49.8%,占营收比重44.7%。核心品种热毒宁注射液2023年销售量6077万支,同比增长90.9%,今年有望延续高增长,其医保支付范围取消“重症患者”限制,目标患者基数将有所增加。另一款核心品种银杏二萜内酯葡铵注射液纳入常规目录管理,医保支付价格将保持相对稳定。

江中药业是中药OTC之王,成功打造10亿级健胃消食片、5亿级的乳酸菌素片以及深入老中青三代国人心智的草珊瑚含片。2023年OTC业务收入30.50亿元,同比增长16.46%,其中,核心大单品健胃消食片收入规模重回11亿元,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)的收入规模均突破5亿元,咽喉用药复方草珊瑚含片及复方鲜竹沥液合计收入突破3亿元。

江中药业也是分红狂魔。2023年度利润分配预案为每10股分配现金红利7元(含税),预计现金分红金额将达到4.4亿元,加上2023年前三季度现金分红金额3.78亿元,2023年全年现金分红金额将达到8.18亿元,现金分红比例(现金分红金额/归母净利润)达到115.52%,参照2024年3月22日收盘价,股息率达到5.76%。

东阿阿胶为OTC第一大单品。2023年东阿阿胶的阿胶系列产品营收43.63亿元,同比增长17.98%,占公司总营收92.55%。东阿阿胶2024Q1预计净利润3.34-3.57亿元,同比增长45-55%,在消费萎缩的环境中逆势上扬。东阿阿胶2023年预计现金分红总额11.46亿元,分红率99.6%,而2022年分红金额7.59亿元,分红率97.31%。

中药企业在享受时代红利,接到泼天富贵后,注重回报社会,部分企业甚至把近两年的利润全部用于分红,这是值得尊敬的。