下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每个理想主义的年代,人们只需要一本书、一场爱情,即可奔赴远方。

记录福泰制药(Vertex)传奇创业史的《十亿美元分子》,在中国出版适逢创新药的初起年代,Biotech的海归科学家和热血青年人手一本,都憧憬着美好的未来。

现在,理想基本被浇灭了。

福泰制药最初尝试通过解析FK-506的靶点蛋白FKBP来设计选择性更强的靶向分子,并忽悠日本人投资3000万美元,最终这个潜在十亿美元分子未能成功,创始人博格也未能熬到天亮,与乔布斯一样,“在自己亲手创立的公司被逼退休”。

然而,福泰制药的结局仍然是Biopharma,创新环境足够宽松,给22年的时间来产生首个十亿美元分子,给29年的时间来正式摆脱亏损。

无论22年或29年对中国Biotech都是不可能的奢侈。在现有条件下,国内创新药市场无法产生十亿美元分子,Biotech依靠产品销售,不是盈利撑不起,而是买彩票更有性价比。

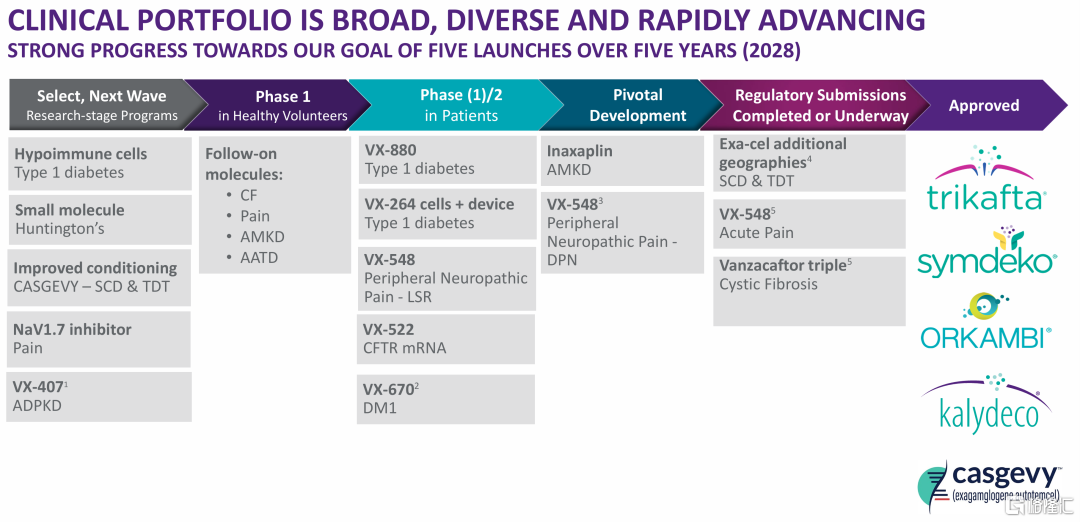

福泰制药绕开所有竞争拥挤的赛道,是差异化创新的最理想标杆。4月中旬,福泰制药49亿美元布局IgA肾病,非阿片类止痛药VX-548申报上市冲击千亿美元市场,均在未满足临床需求领域掀起巨浪。福泰制药超越BMS,跻身千亿美元市值俱乐部不是没有原因的。

福泰制药作为伴随中国创新药成长的模板,我们对其了解越多,越感到绝望。

01

一长串失败

按照我们的经验,福泰制药是活不下来的,其成长过程充斥着一长串失败。

福泰制药成立于1989年,仅有一个“基于结构设计分子”模糊理念,创始人博格迎合华尔街喜好,以讲故事来融资及聚拢科学家团队,让这家Biotech显得更加不靠谱。

首个开发项目扑街。免疫抑制剂FK-506是一种天然产物但副作用很强,福泰制药希望合成出一种具有较小毒性的新分子,却找错靶点,后来基于正确的靶点蛋白设计合成VX-563,由于毒性太高,最终项目于1995年正式中止。

前两款上市产品扑街。HIV药物安普那韦和福沙那韦分别于1999年和2003年获批上市,但商业化未成功。安普那韦1995年2月正式进入临床,这是福泰制药成立6年后首个进入临床阶段的分子,项目推进缓慢,在同类药物中第5个获得批准。2008年,福泰制药彻底退出HIV领域。

终于等来重磅产品,还是扑街。治疗慢性丙肝的特拉匹韦于2011年上市,当年收入9亿美元以上,使公司首次实现短暂的盈亏平衡,2012年销售峰值11.62亿美元,终于产生首个十亿美元分子,但由于吉利德2013年推出治愈慢性丙肝的神药,特拉匹韦的生命周期被快速终结,2014年收入仅有0.2亿美元。

福泰制药IPO募资仅2700万美元,早期研发的不确定性,加上时运不济,坟头草本已三尺,但创新环境总是给机会。福泰制药前后10次累计融资25亿美元,反讽的是大部分依靠“看上去很美但最终失败”的管线来讲故事。福泰制药还通过逾30次BD来弥补资金或管线的断档。

终于熬到春暖花开。

首款治疗CF(囊性纤维化)的药物Kalydeco于2012年获批上市,随后公司快速迭代,陆续推出升级的二联疗法Orkambi和Symdeko,以及三联疗法Trikafta,可覆盖患者比例从5%提升至90%。福泰制药2018年净利润21亿美元,同比增长约700%,正式进入稳定盈利期,此时距公司成立已过去29年,距博格退休已过去10年。

当时CF治疗完全处于空白,是福泰制药能够成功的一块基石,而罕见病药物的合理定价是另一块基石,三联疗法Trikafta年治疗费用高达30万美元,而且大概率终身服药。

Trikafta在2020/2021/2022/2023年销售额分别为39亿、57亿、76亿、89亿美元。

没法借鉴,唯一能借鉴的可能是BD。

中国Biotech只剩对外BD一条坦途。

02

差异化最理想标杆

为深入理解福泰制药的高度差异化研发布局,我们来看其本月的两个大动作。

4月11日,福泰制药宣布以49亿美元收购Alpine,获得的核心管线Povetacicept为一款突变TACI-Fc融合蛋白,与荣昌生物泰它西普为同类药物,目前该药进展最快的适应症为IgA肾病,预计2024H2将启动III期关键临床,后续探索的适应症还有系统性红斑狼疮、膜性肾病、血球减少症。

Povetacicept的IgA肾病临床II期取得积极数据,80mg组患者的蛋白尿得到有临床意义的改善,在36周时,UPCR(n=6)比基线降低64.1%,同时,根据eGFR评估,患者的肾功能也趋于稳定。

据华创新药,IgA肾病患病人数,美国约为12-15万人,中国约为500万人,患者群体庞大。IgA肾病一般发病于35岁以下人群,通常表现为肉眼血尿或持续性镜下血尿。IgA肾病病人相较于其他慢病病人年轻,并且肾衰风险极高,相较是有支付能力保障的高价值赛道,超过80%的确诊患者年龄为18~44岁,表现出接受创新疗法的强烈意愿。IgA肾病还可能影响青壮年生育能力,患者对安全有效的治疗方法具备积极的支付意愿。

在nefecon和sparsentan分别于2021年、2023年在美国加速获批之前,IgA肾病缺少可逆转肾功能衰退的新型靶向药物。

中国在IgA肾病领域布局最强的Biotech信瑞诺医药(2023年7月报道),今年1月被诺华制药全资收购。

4月18日,福泰制药宣布递交非成瘾性高效镇痛药物VX-548滚动上市申请,其意义重大,可能带来一场医学革命。

2020年美国阿片类镇痛药处方数量超过1.4亿,疼痛市场有潜力成为下一个减肥药市场。据智研咨询,2022年全球止痛药行业市场规模约为911.4亿美元。

VX-548是一种选择性钠离子通道NaV1.8抑制剂,与阿片类药物不同,其不作用于大脑,只对周围神经起作用,因而有望避免成瘾。

国内Nav1.8抑制剂布局,进展较快的是恒瑞医药HRS4800,处于临床II期,济民可信JMKX000623处于临床I期。费米子科技/健康元FZ008-145是一款高选择性第二代Nav1.8抑制剂,去年10月向CDE递交IND申请。

03

有没有创新的土壤

这个周末,神州细胞年销售额17.8亿元的重组八因子卷入注水疑云,从而让国产创新药2023年明星单品仅剩一根独苗——艾力斯三代EGFR抑制剂伏美替尼。

神州细胞财报被发现2023年捐赠药品及资金合计达到4亿元,重组八因子产品安佳因上市后,公司与公益组织合作,实施从资金到药品的全方位患者援助。

神州细胞在财报经营风险里也提到“医药企业通常面临更为复杂的业务合规要求,内容涉及学术会议、慈善捐赠、市场推广、商业流通等,风险存在于商业贿赂、税务、药品质量安全及环保等多个领域。”

据健识局调研发现,在很多地区,“安佳因”打着“零自付”的口号,通过多项额外援助抢占市场,血友病患者基本不用自己花钱。

如果捐赠金额与销售收入比例挂钩,慈善捐赠的性质将变得可疑。

无论如何,Biotech的创新药单品在2023年普遍遇到销售瓶颈。随着创新药商业化在今年大爆发,前景将更不乐观。2023年首次申报上市的国产创新药数量为65个(不含疫苗和中药),远超往年20余项NDA数量。根据新药上市审批周期,这65款国产创新药大部分有望于2024 年逐步上市。

此时,对照海外经验,可能要思考我们到底有没有支持创新药进一步发展的土壤?

再生元1991年上市时也被认为是一家荒唐的公司,成立仅3年,就带着正确的故事冲进了资本市场:他们在研究最时髦的疾病——阿尔茨海默病。长达20年无产品销售,2008年首款药物列洛西普终于获批上市,但商业化并没有成功。

福泰制药、再生元的成长过程充斥着混乱与泡沫,在长时间内都不是靠谱的企业,但这正好说明创新不能被计划,在本质上应由市场自发进行创新资源配置。

没法借鉴。

未盈利科技企业IPO,需要充分论证持续经营能力、披露预计实现盈利情况。如果具备持续经营能力,还有IPO的紧迫性吗?

福泰制药、再生元的成功,还说明生物科技的创新规律是,超级大单品要为既往无数的失败买单,也要支撑下一波可能失败无数次的研发,大单品合理定价,才能形成创新循环。

福泰制药、再生元的经历,也从侧面解释为何国内创新药企必然卷?因为没有时间、资金让你反复试错,fast-follow策略风险更低、效率更高,先活下来再说。

只做me-too药物,也能基本满足临床需求,我们的企业分享海外生物技术外溢的正外部性,既省钱又没有风险,多好。

但脖子还好吗?