下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2021年11月15日,国家统计局发布2021年10月国民经济运行情况系列数据。

正文

一、

生产:煤炭供给约束缓解带动工业回升,

疫情边际缓和驱动服务业改善

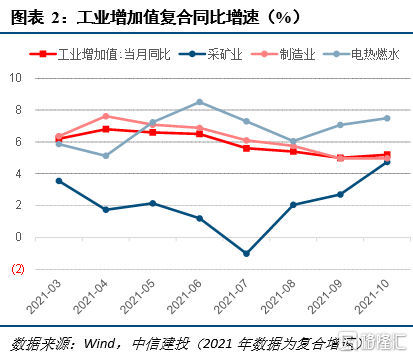

10月工业增加值同比增长3.5%,两年平均增长5.2%(前值5.0%),增速回暖。从主要行业增加值复合增速看,采矿业复合增速回升2个百分点,主要是稳价保供诉求下煤炭产量开始加快释放影响。电热燃水供应业复合增速回升0.5个百分点,因电力工业增速并未改善,预计是提前供热带动热力供应业增速回升。制造业整体增速持平,其中黑色金属、非金属矿物增速继续下滑,化工品增速略有回升,能耗控制政策仍未明显放松,农副食品、食品制造、纺织、电子设备等下游消费行业增速回升,与社零回升一致。

服务业生产指数同比增长3.8%,两年平均增长5.5%(前值5.3%),增速回升。服务业形势好于8、9月,主要是10月以来的新一轮疫情冲击在月末,全月来看,疫情形势相对缓和。

二、

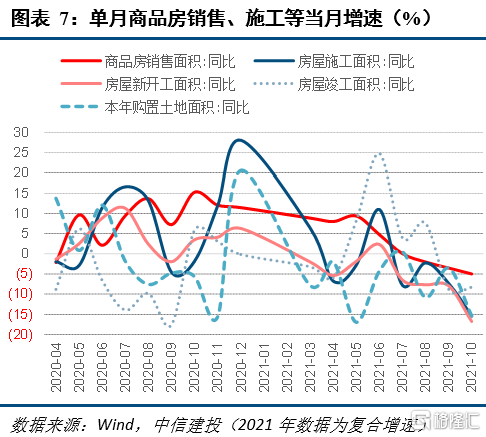

投资:基建发力仍后置

制造业边际改善,地产延续回落

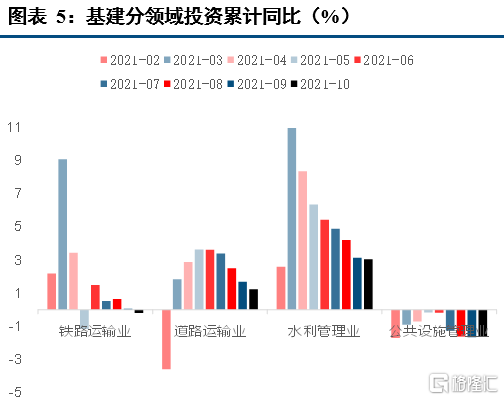

10月基础设施投资累计同比增长1.0%,复合增长0.3%(前值0.4%),累计复合增速回落,单月复合增速转负。基建表现仍偏弱,但随专项债发行提速及今年底明年初形成实物工作量的要求,年底和明年一季度基建投资提速可期。

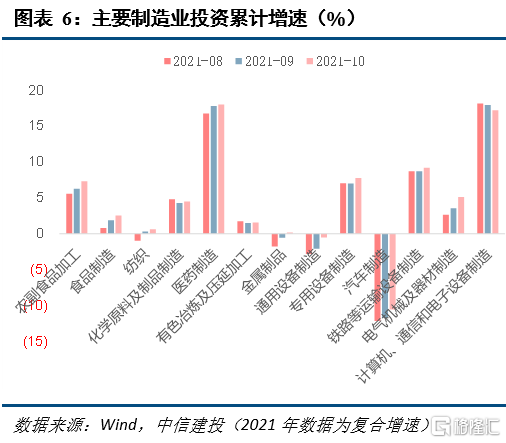

10月制造业投资累计同比增长14.2%,复合增长3.8%(前值3.3%),累计、单月复合增速改善。10月除计算机、通信和电子设备制造业投资回落外,其余行业累计复合增速普遍回升,预计主要是因8、9月疫情高峰过后带动的投资复苏。

10月房地产开发投资累计同比增长7.2%,复合增长6.8%(前值7.2%),累计和单月的复合增速均继续回落。三季度以来,地产销售、投资、购地的数据开始加快回落,当前针对房地产行业的政策开始边际改善,但在房住不炒的基调下,政策放松幅度有限,扭转地产行业的景气度下行趋势和过度悲观预期也仍需时间,预计明年二季度房地产投资增速有望触底企稳。

三、

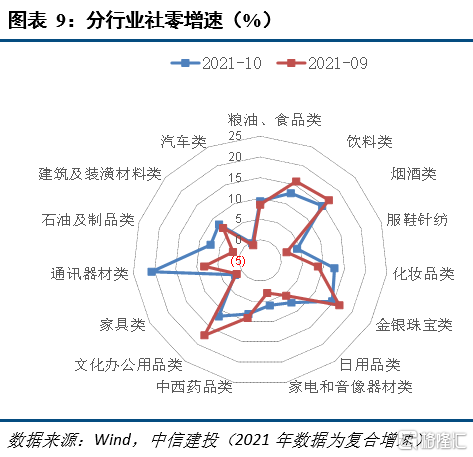

消费:疫情相对缓和、

双十一前置,消费增速加快

10月社会消费品零售总额同比增长4.9%,复合增长4.6%(前值3.8%)。其中,商品零售同比复合增长5%(前值4.3%),餐饮收入同比复合增长1.4%(前值0.1%),与10月疫情相比9月相对缓和有关。商品中,通讯设备增速加快最为明显,服装、化妆品也表现强势,这与今年双十一预售提前至10月20日关系更大;汽车可能因缺芯问题略有缓解从而销售也边际改善;石油因价格上涨导致消费金额走高;烟酒和饮料、金银珠宝、药品、文化办公用品增速回落。10月CPI虽明显走高,但价格因素并不是消费反弹的主要因素,社零实际当月复合增速也由9月的2.4%回升至10月的3.2%。

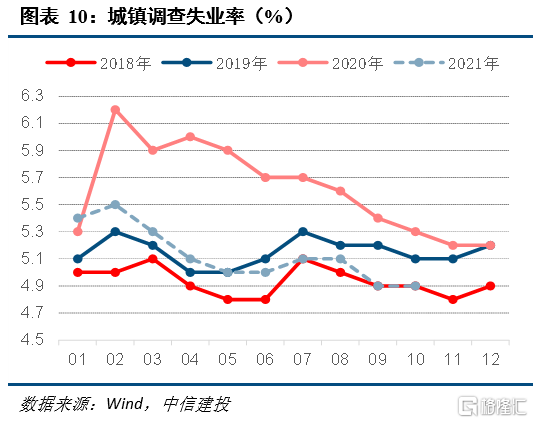

短期看,预计11月随疫情反弹及双十一前置消费的透支,社零增速仍有回落可能。中期看,未来几个季度的消费走势仍取决于疫情对消费场景的影响,因为在就业优先政策支持下,就业形势总体较好,当前的失业率为4.9%,处于近年较低水平,居民的就业和收入有能力支撑消费的回暖。