下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

11月4日,美联储公布利率决议,表明本月中旬起将每月减少150亿美元的资产购买规模,Taper正式落地,不过之后的新闻发布会上鲍威尔加息表态依然较为鸽派。实际上9月份以来随着美联储、欧央行等一些海外央行表态货币政策将有所趋紧,G7利率同样有所回升。我们认为在以我为主、稳字当头的政策基调下,国内货币政策将继续维持稳健,10月份以来国内金融市场流动性整体也较为宽松,这为权益市场创造了有利的环境。从基本面角度看,最新的三季度GDP数据显示国内经济景气度有所放缓,往后看我们认为具有逆周期属性、前期调整较为充分的消费和医药板块具备较强的投资价值。

美联储Taper正式落地,但加息依然较偏鸽派。11月4日,美联储公布利率决议,维持联邦基金目标利率在0%-0.25%不变,并表明本月中旬起将每月减少150亿美元的资产购买规模(100亿美元国债,50亿美元MBS),预计将于2022年中期结束购债,Taper正式落地。不过之后的新闻发布会上鲍威尔强调Taper并不意味着加息,目前不是加息的适宜时点,就业市场尚待进一步恢复,表态依然较为鸽派,当前联邦基金利率期货市场隐含美联储2022年加息2次。

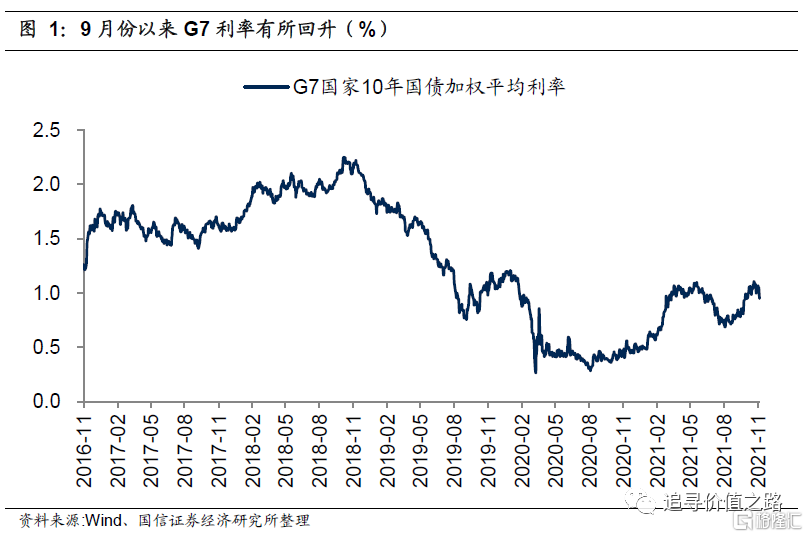

9月份以来G7国家加权利率有所回升。该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至11月5日,G7国家十年期国债加权平均利率为0.95%。从变化趋势看,去年受疫情影响,2020年1月下旬以来G7加权利率大幅下行,而去年下半年来随着经济复苏不断强化,G7利率也开始自底部震荡回升,在今年二季度末达到阶段性高点后G7利率开始回落,不过9月份以来随着美联储、欧央行等一些海外央行表态货币政策将有所趋紧,G7利率同样有所回升。

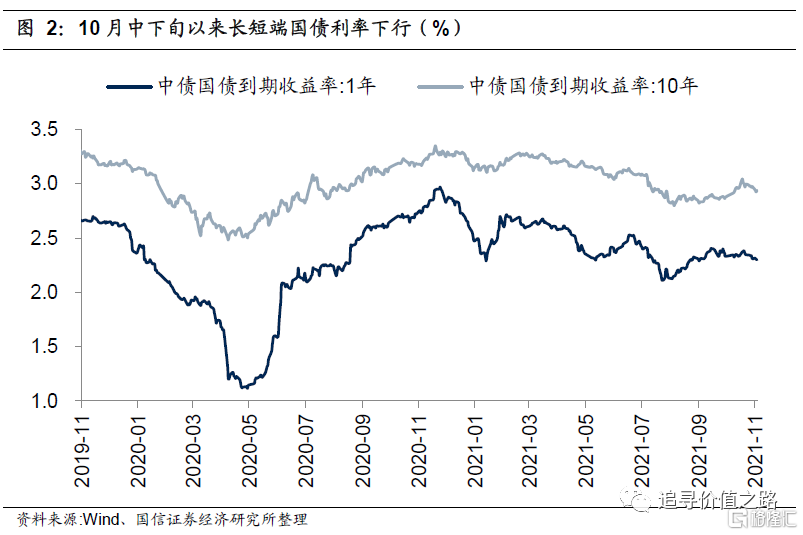

我们认为在以我为主、稳字当头的政策基调下,国内货币政策将继续维持稳健,实际上10月份以来国内金融市场流动性较为宽松。10月份央行继续等额续作5000亿MLF以对冲到期量,同时10月份央行公开市场操作仍在净投放基础货币,表明政策依然稳健。从利率端来看,10月中下旬以来质押式回购利率、各期限同业存单利率等货币市场利率普遍有所回落,10月中旬以来长短端国债利率同样双双下行。

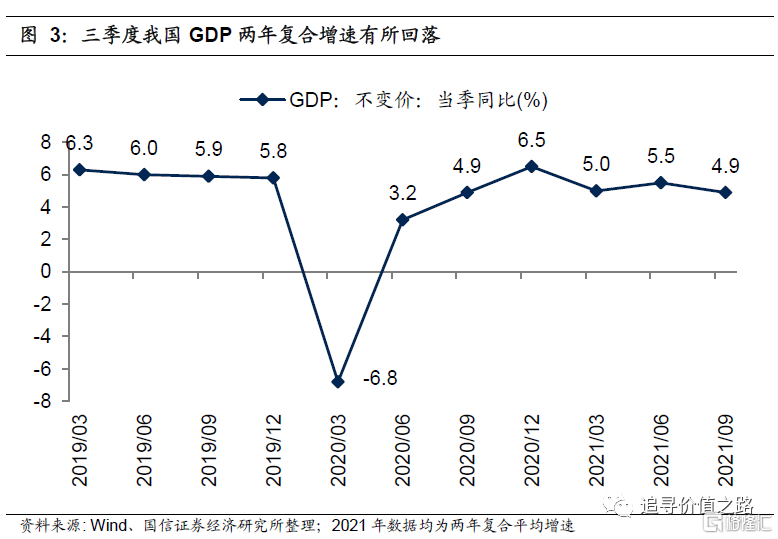

最新GDP数据显示,2021年三季度我国经济增长速度小幅放缓。2021年三季度中国实际GDP当季同比增长4.9%,两年平均同比增速为4.9%,两年平均同比增速较二季度回落0.6个百分点,创年内新低。从季调后环比来看,2021年三季度GDP季调后环比为0.2%,同样低于二季度的1.2%。所以无论从两年平均同比增速还是季调后环比增速来看, 2021年三季度受疫情、洪涝、限产限电等因素影响国内经济增长景气度较二季度有所回落。

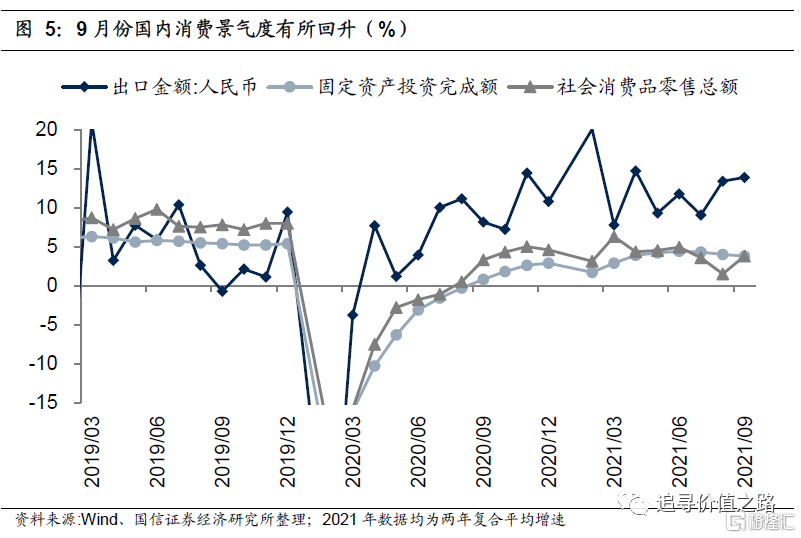

往后看,我们认为具有逆周期属性、前期调整较为充分的消费和医药板块具备较强的投资价值,一方面是这些板块的估值水平已经得到了较为充分的调整,另一方面是当前消费行业景气度也有所改善。截至10月13日,休闲服务、食品饮料、医药生物及家用电器市盈率中位数分别为38.3、41.5、35.7和24.2,分别位于历史分位数的24%、40.1%、20.3%和15.9%。同时最新的9月份社会消费品零售总额两年平均同比增速为3.8%,较8月回升2.3个百分点,表明9月国内消费景气度有所回升。

Taper落地,流动性稳健宽松

美联储Taper正式落地,但加息依然较偏鸽派。11月4日,美联储公布利率决议,维持联邦基金目标利率在0%-0.25%不变,并表明本月中旬起将每月减少150亿美元的资产购买规模(100亿美元国债,50亿美元MBS),预计将于2022年中期结束购债,Taper正式落地。不过之后的新闻发布会上鲍威尔强调Taper并不意味着加息,目前不是加息的适宜时点,就业市场尚待进一步恢复,表态依然较为鸽派,当前联邦基金利率期货市场隐含美联储2022年加息2次。

9月份以来G7国家加权利率有所回升。该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至11月5日,G7国家十年期国债加权平均利率为0.95%。从变化趋势看,受去年受疫情影响,2020年1月下旬以来G7加权利率大幅下行,而去年下半年来随着经济复苏不断强化,G7利率也开始自底部震荡回升,在今年二季度末达到阶段性高点后G7利率开始回落,不过9月份以来随着美联储、欧央行等一些海外央行表态货币政策将有所趋紧,G7利率同样有所回升。

我们认为在以我为主、稳字当头的政策基调下,国内货币政策将继续维持稳健,实际上10月份以来国内金融市场流动性较为宽松。10月份央行继续等额续作5000亿MLF以对冲到期量,同时10月份央行公开市场操作仍在净投放基础货币,表明政策依然稳健。从利率端来看,10月中下旬以来质押式回购利率、各期限同业存单利率等货币市场利率普遍有所回落,10月中旬以来长短端国债利率同样双双下行。

最新GDP数据显示,2021年三季度我国经济增长速度小幅放缓。2021年三季度中国实际GDP当季同比增长4.9%,两年平均同比增速为4.9%,两年平均同比增速较二季度回落0.6个百分点,创年内新低。从季调后环比来看,2021年三季度GDP季调后环比为0.2%,同样低于二季度的1.2%。所以无论从两年平均同比增速还是季调后环比增速来看, 2021年三季度受疫情、洪涝、限产限电等因素影响国内经济增长景气度较二季度有所回落。

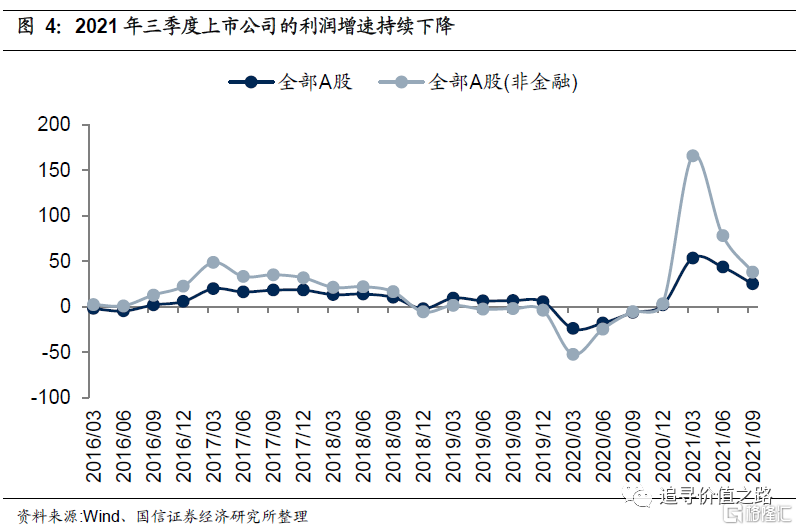

从最新公布的三季报情况来看,上市公司基本面盈利增长水平同样有所下滑。截至2021年10月30日,已经公布的三季报数据显示,上市公司利润同比增速持续放缓,三季度全部A股利润同比增速为25%,较二季度的43.5%出现了显著下降;剔除金融板块后,全部A股非金融企业2021年三季度利润同比增速更是从二季度的78.2%下降至37.9%。

往后看,我们认为具有逆周期属性、前期调整较为充分的消费和医药板块具备较强的投资价值,一方面是这些板块的估值水平已经得到了较为充分的调整,另一方面是当前消费行业景气度也有所改善。截至10月13日,休闲服务、食品饮料、医药生物及家用电器市盈率中位数分别为38.3、41.5、35.7和24.2,分别位于历史分位数的24%、40.1%、20.3%和15.9%。同时最新的9月份社会消费品零售总额两年平均同比增速为3.8%,较8月回升2.3个百分点,表明9月份国内消费景气度有所回升。