下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月1日,银行业理财登记托管中心发布《2021年三季度理财市场数据分析》。三季度,银行理财在政策监管趋严的背景下实现逆势增长,超出市场预期;产品净值化整改有序推进,理财投资者数量和持有期限均显著优化。我们认为上述积极因素可能反映部分银行理财业务转型进度较为领先、整改压力有所放缓;同时市场对于理财产品的认知正逐步改变。向前看,我们预计在净值化时代,银行理财将实现更快速的有机增长,最艰难的转型时期或已过去。

摘要

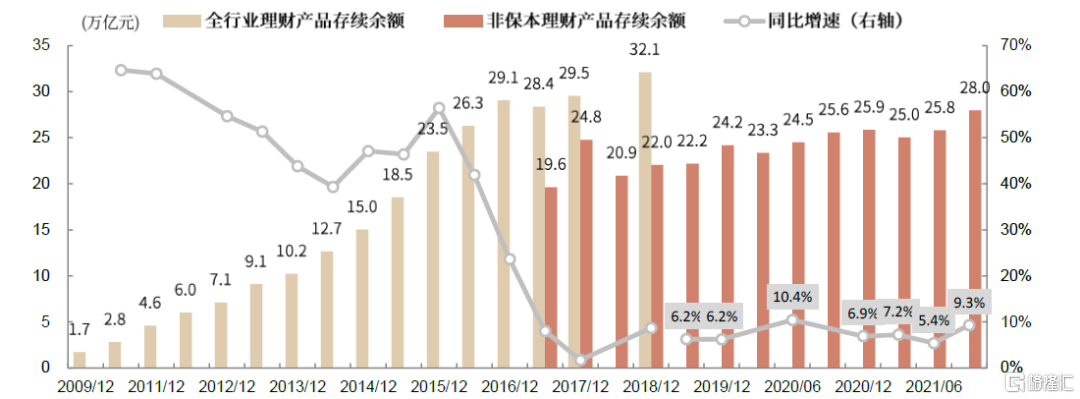

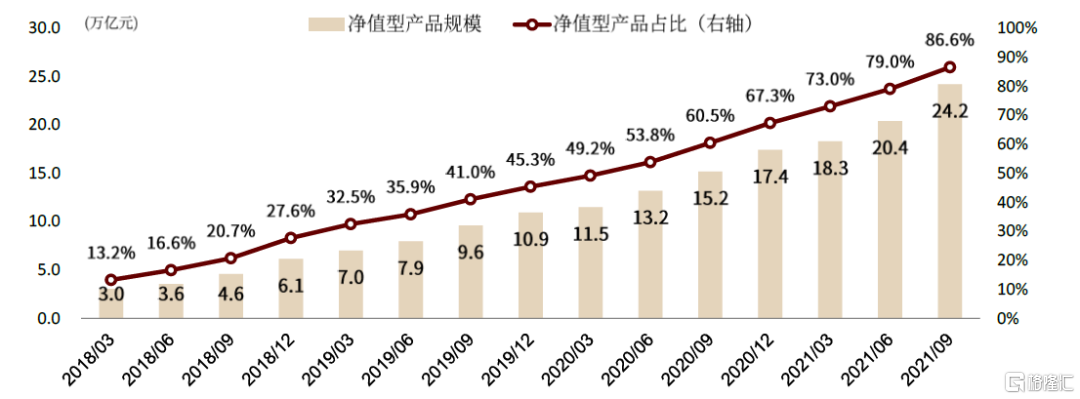

三季度银行理财规模实现快速增长,净值化整改压力或逐步放缓。截至3Q21末,银行非保本理财产品存续规模共计27.95万亿元,同比增长9.27%、环比增长8.33%;净值型理财产品共计24.2万亿元、占全部理财产品的比例为86.6%,净值化率环比增长7.6个百分点。在净值化转型压力之下,3Q20末-2Q21末期间,三个季度银行理财规模累计增长仅0.9%,而在近期现金管理类理财产品新规发布、监管对理财产品估值方法进行严格约束的背景之下,银行理财实现了逆势增长,超出市场预期。

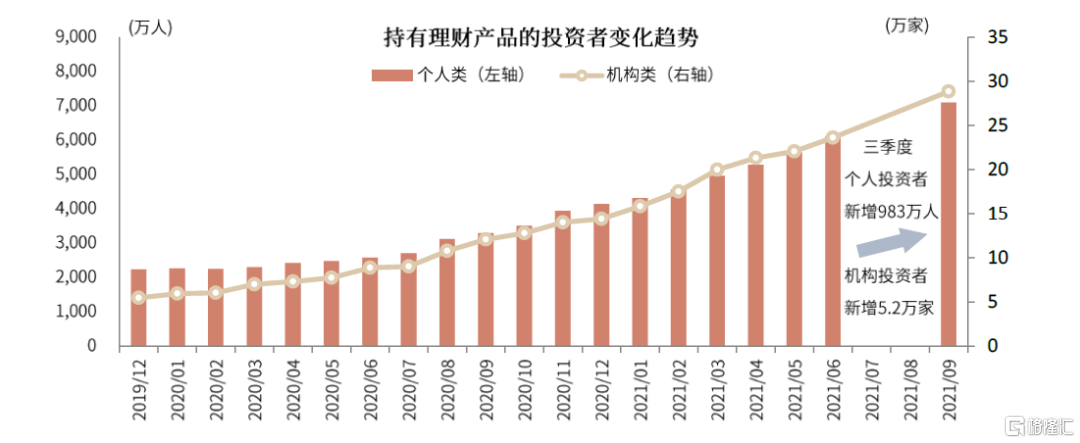

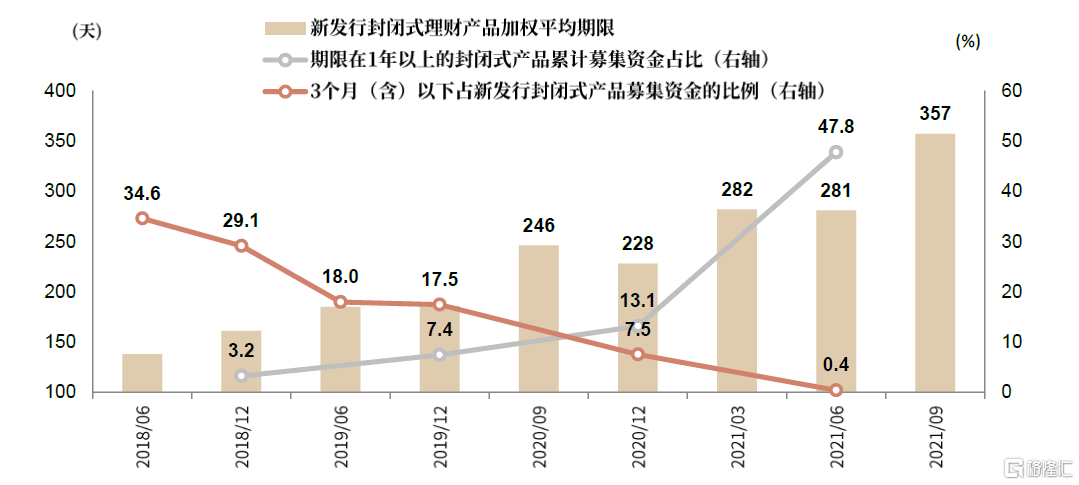

三季度银行理财投资者新增988万个,9月新发行封闭式产品平均期限同比高增45%。在需求端,银行理财三季度亦录得较优表现。截至3Q21末,银行理财产品个人投资者共计7,097万人,三季度高增983万人、环比增长16%;机构投资者共28.9万户,三季度增长5.2万家、环比增长22%。同时,投资者持有理财产品的平均期限显著增长,9月份新发行封闭式产品平均期限为357天,环比6月增长27%、较去年9月的246天增长45%。资金期限的拉长有利于拓展资产配置的空间,同时提升用户粘性与综合收入贡献。

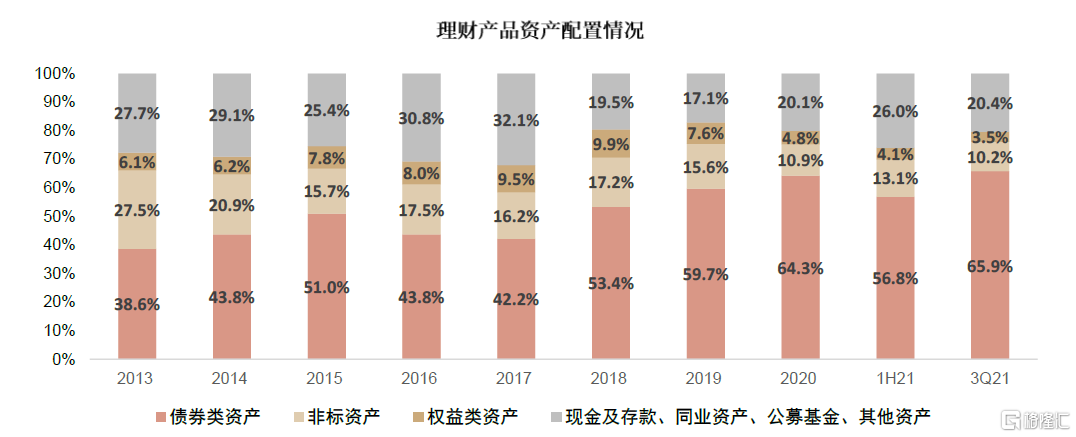

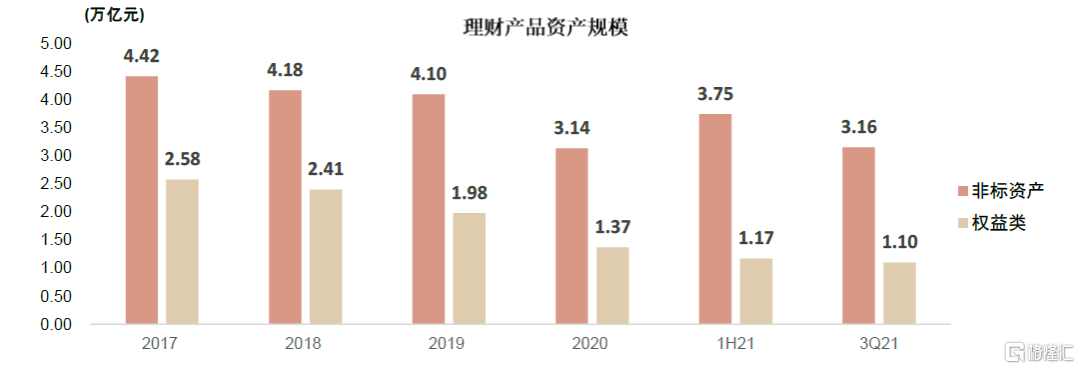

在资产配置方面,三季度非标资产、权益资产配置规模双降。截至3Q21末,理财产品投资债券资产、非标资产、权益类资产共计20.45万亿元、3.16万亿元、1.10万亿元,分别环比+26%/-16%/-6%;占银行理财总资产的比重分别为65.9%、10.2%、3.5%,分别环比+9.0ppt/-2.9ppt/-0.5ppt。我们认为,在严监管之下,非标资产规模自2018年开始整体呈现温和压降趋势,非标资产投资趋于规范化;但权益资产投资目前可能仍未充分受到理财公司的重视。向前看,我们预计理财公司将逐步从同质化走向差异化,而能否把握权益资产的红利、并建立市场化的投研体系或将一定程度决定市场格局。

风险

净值化转型压力高于预期,理财产品会计估值方法整改压力高于预期,理财公司投研能力建设与投资者教育不及预期。

正文

银行理财增长超预期,行业规范化加速

三季度银行理财规模实现快速增长,净值化整改压力或逐步放缓。截至3Q21末,银行非保本理财产品存续规模共计27.95万亿元,同比增长9.27%、环比增长8.33%;净值型理财产品共计24.2万亿元、占全部理财产品的比例为86.6%,净值化率环比增长7.6个百分点。在净值化转型压力之下,3Q20末-2Q21末三个季度期间银行理财规模累计增长仅0.9%,而在近期现金管理类理财产品新规发布、监管对理财产品估值方法进行严格约束的背景之下,银行理财实现了逆势增长,超出市场预期。我们认为,部分银行机构理财业务转型进度较为领先、整改压力有所放缓,从而实现了规模放量;同时,随着行业规范化的加速,银行理财最艰难的转型时期或已过去,在净值化的下半场,银行理财将实现更快速的有机增长。

图表:截至3Q21末,银行非保本理财产品存续规模共计27.95万亿元,环比增长8.33%

资料来源:中国理财网,中金公司研究部

图表:净值型理财产品共计24.2万亿元、占全部理财产品的比例为86.6%,净值化率环比增长7.6个百分点

资料来源:中国理财网,中金公司研究部

三季度银行理财投资者新增988万个,9月新发行封闭式产品平均期限同比高增45%。在需求端,银行理财三季度亦录得较优表现。截至3Q21末,银行理财产品个人投资者共计7,097万人,三季度高增983万人、环比增长16%;机构投资者共计28.9万户,三季度增长5.2万家、环比增长22%。同时,投资者持有理财产品的平均期限显著增长,9月份新发行封闭式理财产品平均期限为357天,较今年6月份的281天环比增长27%、较去年9月份的246天同比增长45%。资金期限的拉长有利于银行、理财公司拓展资产配置的空间,同时提升用户粘性与综合收入贡献。

图表:三季度银行理财个人投资者新增983万人、机构投资者新增5.2万家

资料来源:中国理财网,中金公司研究部

图表:2021年9月新发行封闭式理财产品平均期限为357天,同比增长45%、环比2021年6月增长27%

资料来源:中国理财网,中金公司研究部

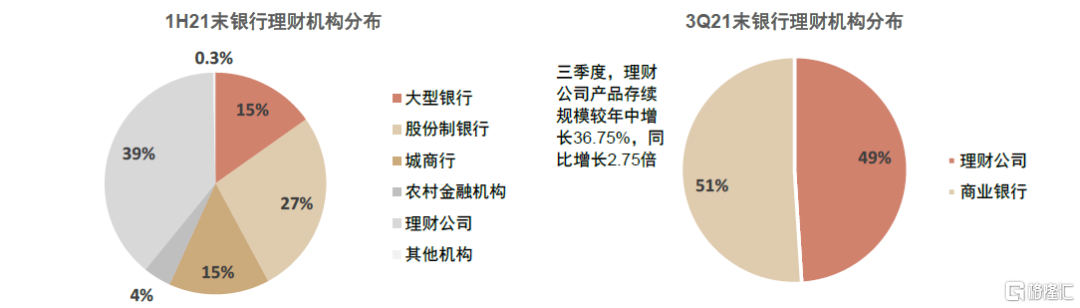

理财公司逐步成为市场主体。截至3Q21末,全市场共29家理财公司获批筹建,其中21家正式开业,产品存续规模共13.69万亿元,环比2Q21增长37%;理财公司的市场份额为48.9%,环比2Q21提升10.1个百分点。向前看,我们认为随着理财公司陆续开业、并逐步承接母行资管业务,理财公司将成为理财市场的主体。

在资产配置方面,三季度非标资产、权益资产配置规模双降。截至3Q21末,理财产品投资债券资产、非标资产、未上市企业股权等权益类资产共计20.45万亿元、3.16万亿元、1.10万亿元,分别环比提升26%、降低16%、降低6%。假设银行理财产品杠杆率较2Q21不变(111%,对应31.05万亿元的总资产),3Q21末债券类资产、非标资产、权益类资产分别占比65.9%、10.2%、3.5%,分别环比上升9.0ppt、降低2.9ppt、降低0.5ppt。我们认为,在严监管之下,非标资产规模自2018年开始整体呈现温和压降趋势,非标资产投资趋于规范化;但权益资产投资目前可能仍未充分受到理财公司的重视。向前看,我们预计理财公司将逐步从同质化走向差异化,而能否把握权益资产的红利、并建立市场化的投研体系或将一定程度决定市场格局。我们建议理财公司应逐步投入适当资源构建权益研究团队、提升大类资产配置能力,在固收+、混合类等产品中逐步增加权益资产配置,实现收益增厚与差异化产品破局。

图表:理财公司逐步成为理财市场的主体

资料来源:中国理财网,中金公司研究部

图表:假设银行理财产品杠杆率较2Q21不变(111%,对应31.05万亿元的总资产),3Q21末债券类资产、非标资产、权益类资产分别占比65.9%、10.2%、3.5%

资料来源:中国理财网,中金公司研究部

图表:3Q21银行理财产品投资非标资产、权益类资产规模双降

资料来源:中国理财网,中金公司研究部