下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

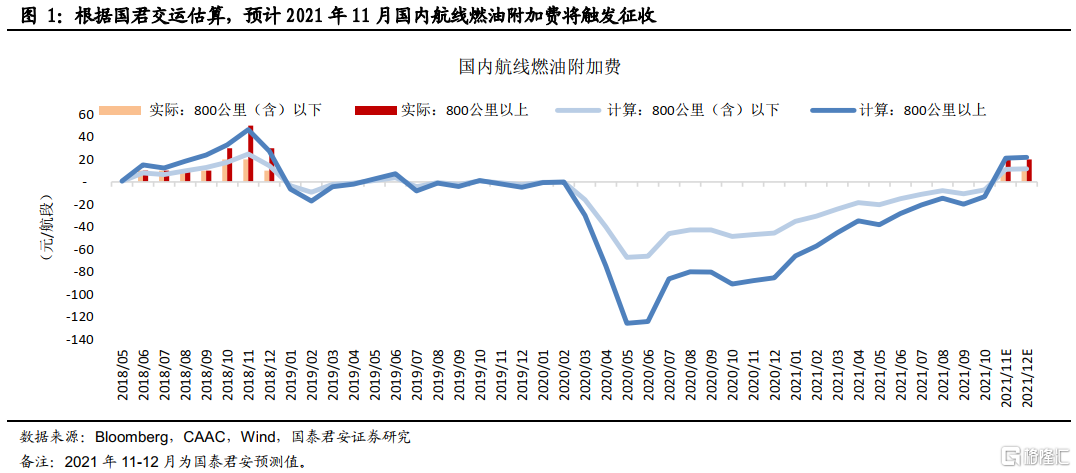

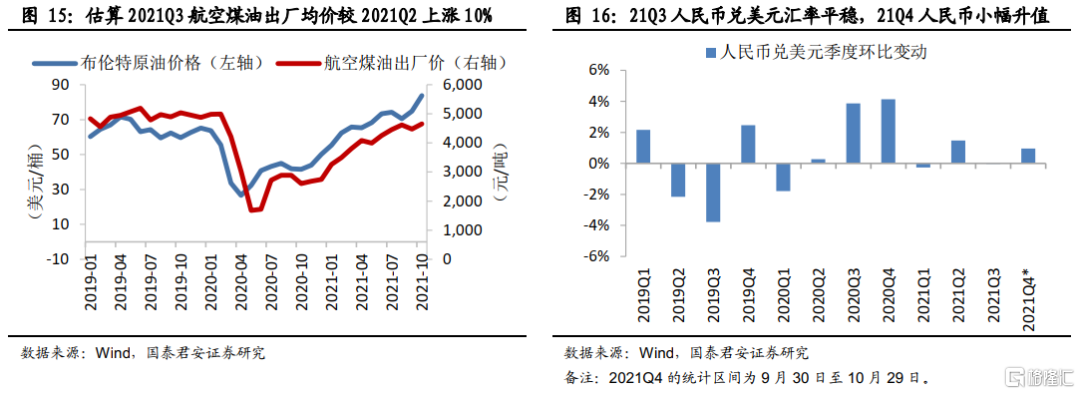

一、每周一图:航油出厂价将上调,燃油附加费或开征。

10月以来国际油价突破80美元/桶,国内航空煤油出厂价滞后国际油价调整。预计11月初国内航油出厂价将由4655元/吨上调至5500元/吨左右,估算11月国内航线燃油附加费将征收。若按以往机制,估算800公里(含)以下、以上每航段将分别征收10、20元。若油价维持,估算12月将延续此标准。油价上涨对业绩的影响,主要取决于行业供需。燃油附加费,高景气度时,在票价未充分市场化之前,为航司提供燃油成本传导空间;低景气度时,将促成航司集体传导尝试。近期国内疫情反复,考虑航司淡季亏损压力,燃油附加费或有助于票价短期企稳回升。待国内疫情得控,燃油附加费将有助于航司传导油价压力。

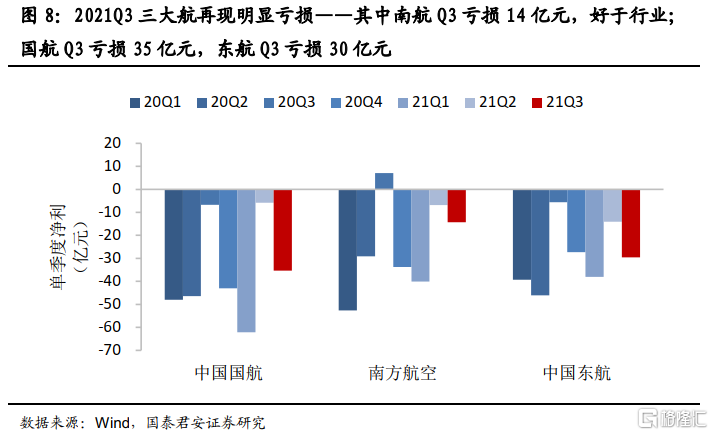

二、航空:Q3再现明显亏损,建议关注逆向时机。

受暑运消失及本土疫情反复影响,Q3航司再现明显亏损。近期国内新冠病例持续增加,国内客流回落至2019年六成,国内平均票价亦下降,航空市场明显恢复仍需等待。随着国际油价上升,预计航油出厂价将上调,燃油附加费或开征,有望传导部分油价压力。航空具备“国际放开”与“国内大循环”的双重盈利恢复逻辑。短期业绩仍将承压,未来一年逐步恢复更具确定性。建议关注逆向时机。维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

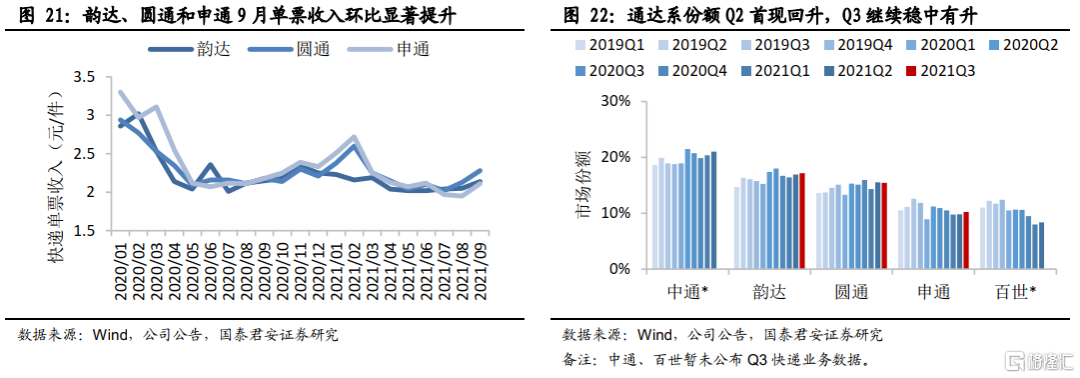

三、快递:Q3净利降幅如期收窄,电商快递业宣布大型并购。

快递企业Q3净利降幅普遍收窄,符合我们之前的预期。非理性价格战得到遏制,派费上调传导顺畅,且传统旺季如期提价,预计Q4利润同比降幅有望继续收窄甚至转正。极兔收购百世国内快递业务,将有望收获规模和空间。考虑到加盟制快递整合过程复杂,整合效果仍有待观察。当前电商快递行业仍处于集中过程,头部企业份额差距仍未拉开,行业有待进一步集中。行业监管将保障良性竞争环境,继续看好快递龙头企业长期价值。维持中通快递、圆通速递、韵达股份“增持”评级。

四、集运:运价高位震荡,警惕需求拐点。

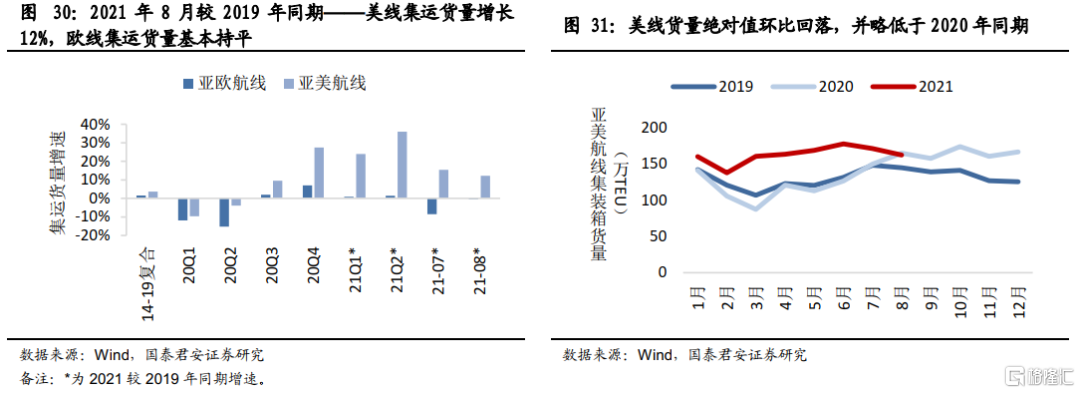

本周上海至欧美航线载运率保持接近满载,运价高位震荡。传统旺季北美航线集运货量回落,2021年8月较6月回落达9%。建议警惕海外疫情常态化及财政收紧预期下的需求拐点风险。美西港口仍拥堵严重,考虑到核心瓶颈在于美国内陆供应链弹性有限,未来港口拥堵缓解仍需时间。紊乱阶段,新增的额外附加费将提高整体运输成本,或加剧对出口结构的影响。紊乱终将结束,考虑市场预期,与风险收益比,维持集运业“中性”评级。

五、风险提示。

国内疫情反复、全球疫情持续、病毒变异、疫苗接种速度与效果不及预期、管制政策、航司融资摊薄、经济下行、油价汇率、安全事故、电商资本行为、反垄断监管等。

正文

1

每周一图:航油出厂价将上调,燃油附加费或开征

预计11月国内航油出厂价将明显上调

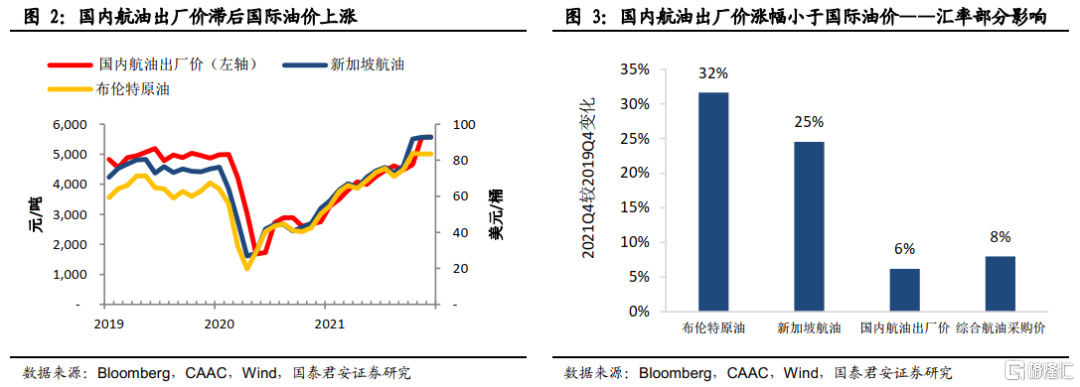

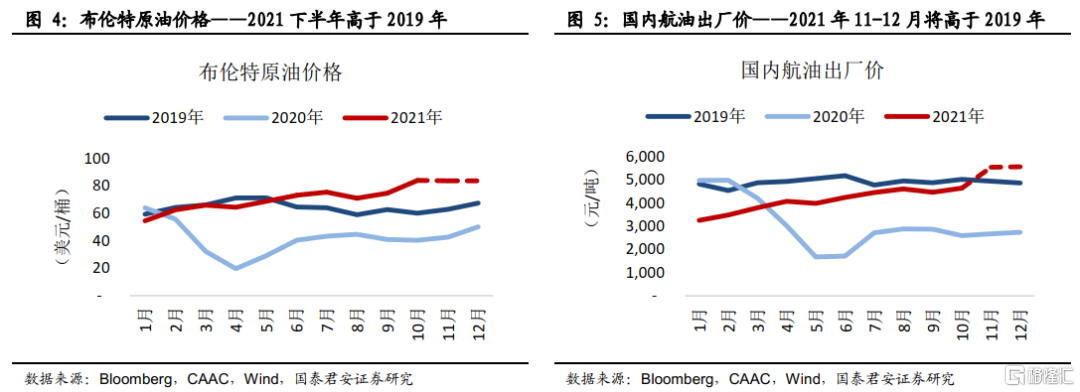

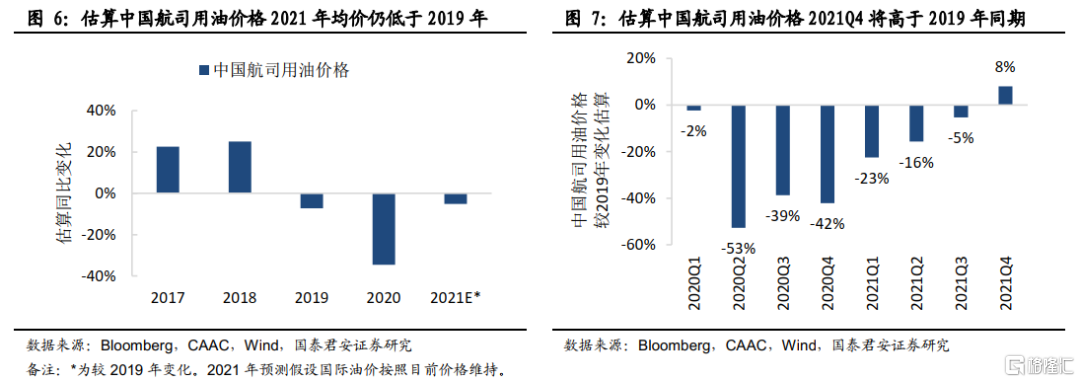

国际布伦特原油价格10月均价上升至近84美元/桶,新加坡航油价格10月均价上升至近92美元/桶。国内航空煤油出厂价滞后国际油价调整——以新加坡航油月度均价为基准,考虑汇率、运费、增值税等,于次月初调整发布。根据我们的估算,预计11月初国内航油出厂价将由10月的4655元/吨,上调至5500元/吨左右,上调幅度将超过18%。根据我们过去数年的月度跟踪估算,可能存在小幅偏差,仅供参考。假设未来国际油价维持,估算2021Q4中国航司用油价格将较2019Q4上升约8%。

估算11月国内航线燃油附加费将触发征收

国内航线具有燃油附加费征收机制。触发条件有两个:1、按照燃油附加费计算公式,国内航油出厂价需大于5000元/吨。2、燃油附加费征收四舍五入以10元为起征点,即航油出厂价需超过5247元/吨(即800公里(含)以下按公式计算征收超5元)。国内航线燃油附加费自2019年1月取消征收,我们预计11月将可能触发再度征收。以我们估算的11月航油出厂价为假设,800公里(含)以下、以上每航段燃油附加费计算分别为11元、21元。若按以往机制如期调整,考虑取整惯例,预计11月将分别征收10元、20元。若油价维持目前水平,估算12月将延续此标准。

燃油附加费有望传导部分油价压力

2019年燃油费用占航司营业成本超三成,为最大成本项。油价并不会影响航司的长期价值,但确可能显著影响短期业绩。油价上涨对业绩的影响,主要取决于行业供需,高景气度时将大比例向票价传导,低景气度时则大比例由航司承担。燃油附加费,高景气度时,在票价未充分市场化之前,为航司提供燃油成本传导空间;低景气度时,促成航司集体传导尝试,最终传导情况将取决于市场供需与航司短期收益管理策略。近期国内疫情反复导致量价回落,考虑航司淡季亏损压力,燃油附加费或有助于票价短期企稳回升。待国内疫情得控,燃油附加费机制将有助于航司传导油价压力。

2

重点行业数据跟踪与近期观点

2.1

航空:Q3再现明显亏损,建议关注逆向时机

暑运消失,Q3航司再现明显亏损

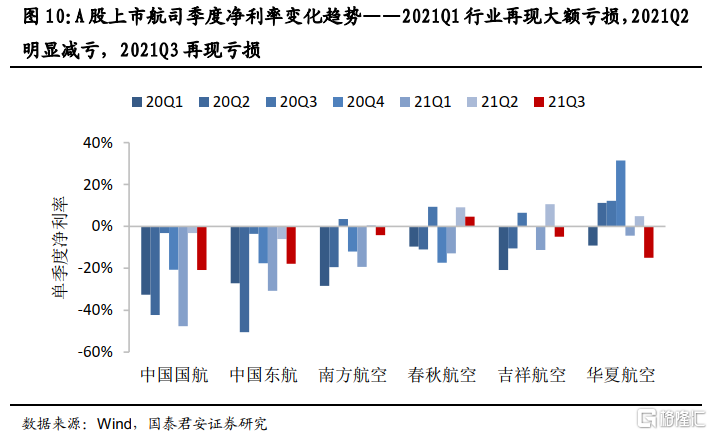

航司披露三季报,受暑运消失及本土疫情反复影响,Q3亏损额同比环比均扩大。

(1)大航Q3明显亏损。其中国航Q3亏损35亿元,东航Q3亏损30亿元,南航Q3亏损14亿元。南航业绩表现相对较好,部分源于国际客货业务高景气。

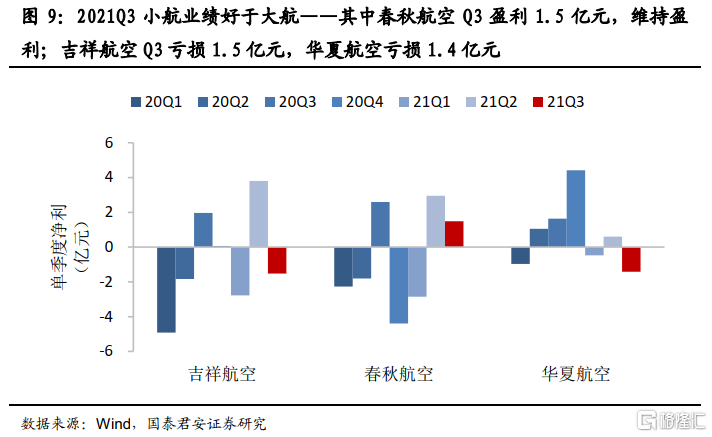

(2)小航Q3表现略好。其中春秋航空Q3盈利1.5亿元,唯一Q3单季盈利上市航司;吉祥航空Q3亏损1.5亿元,南京为其辅助基地;华夏航空Q3亏损1.4亿元,机队周转效率受整改减班影响。

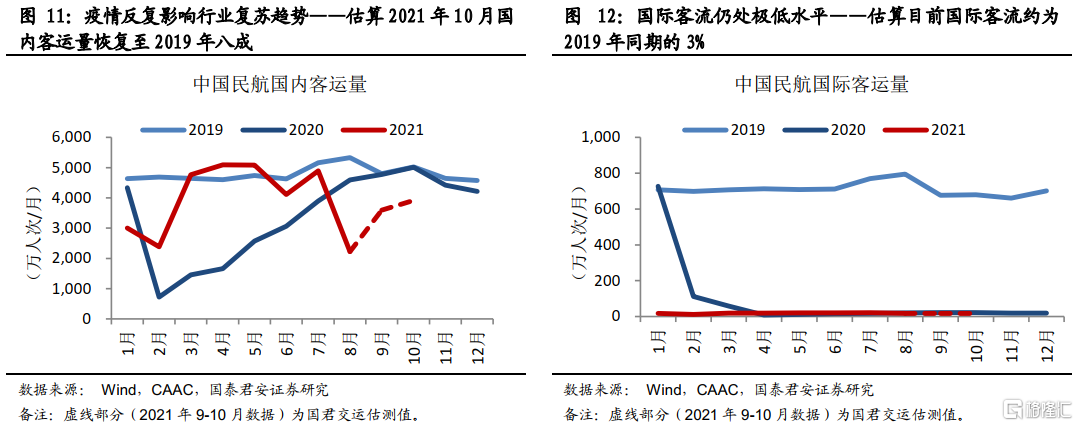

国内疫情持续,市场恢复仍需等待

近期国内新冠病例持续增加,航空量价回落。目前国内客流已回落至2019年六成,国内平均票价亦下降。其中,北京防控升级前,国内客流为2019年八成上下,公商务航线客流相对稳定,局部疫情仅影响局部市场;自北京防控升级后,公商务航线受影响,国内量价均出现明显回落。

航油出厂价将上调,燃油附加费或开征

10月以来国际油价突破80美元/桶,国内航空煤油出厂价滞后国际油价调整。预计11月初国内航油出厂价将由4655元/吨上调至5500元/吨左右。预计燃油附加费将恢复征收。估算11月800公里(含)以下、以上每航段将分别征收10、20元。若油价维持,估算12月将延续此标准。近期国内疫情反复,考虑航司淡季亏损压力,燃油附加费或有助于票价短期企稳回升。待国内疫情得控,燃油附加费将有助于航司传导油价压力。

航空具备双重复苏逻辑,建议关注逆向时机

新冠高疗效药物研发成功,将显著提升全球疫情得控的确定性。航空具备“国际放开”与“国内大循环”两种情境下的双重盈利恢复逻辑。短期业绩仍将承压,未来一年逐步恢复更具确定性。建议关注逆向布局时机。维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

2.2

快递:Q3净利降幅如期收窄,电商快递业宣布大型并购

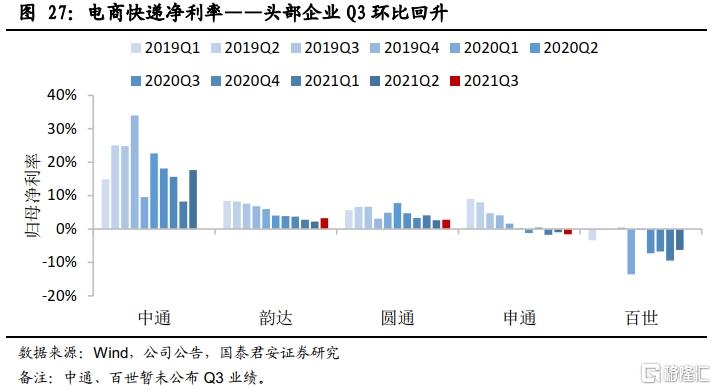

业绩总结:Q3净利降幅普遍收窄,预计Q4有望继续收窄甚至转正

快递企业Q3净利降幅普遍收窄,符合我们之前的预期。根据已披露的三季报:

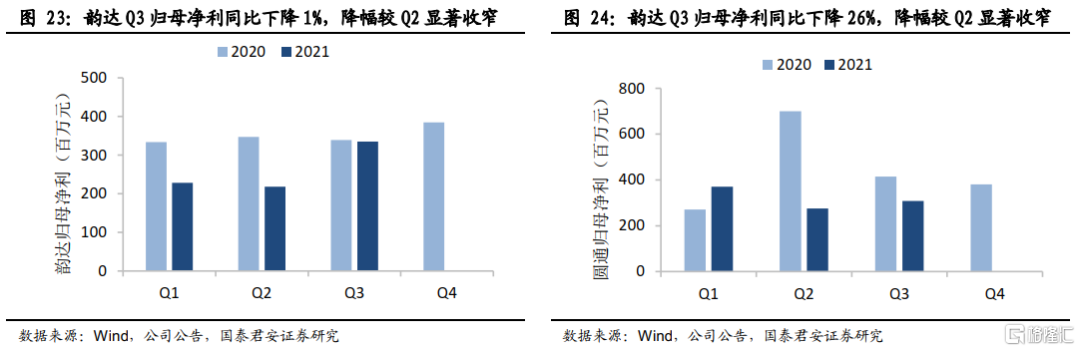

(1)韵达Q3归母净利3.3亿元,同比下降1%,降幅较Q2的-37%显著收窄;

(2)圆通Q3归母净利3.1亿元,同比下降26%,降幅较Q2的-61%显著收窄;

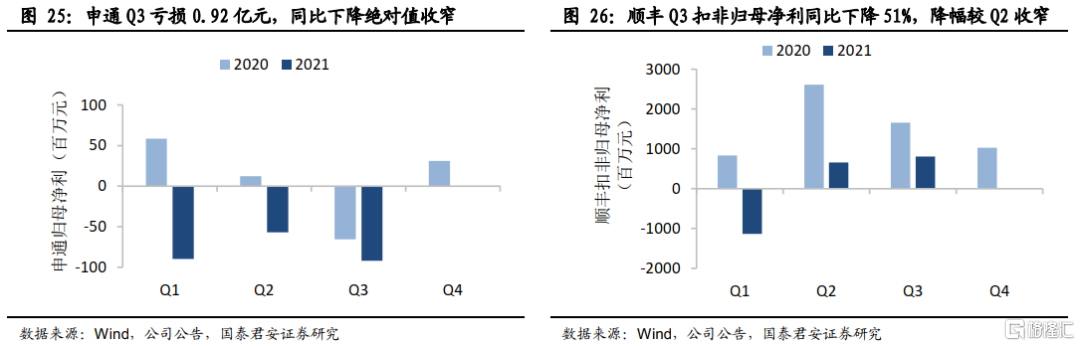

(3)申通Q3归母净利亏损0.92亿元,2020Q3为亏损0.65亿元,单季度业绩同比降幅收窄;

(4)顺丰Q3归母净利10.4亿元,扣非归母净利8.1亿元,同比下降51%,降幅较Q2的-75%环比收窄。

预计Q4利润同比降幅有望继续收窄甚至转正。非理性价格战得到遏制,派费上调传导顺畅,且传统旺季如期提价,预计Q4业绩表现将继续改善。

极兔收购百世国内快递业务,整合效果有待观察

极兔收购百世国内快递业务,将有望收获规模和空间。10月29日,百世集团宣布同意将国内快递业务作价约68亿元人民币(11亿美元)出售给极兔速递。在当前低价竞争策略受阻、业务量增速明显放缓的情况下,极兔通过另一种途径实现参与头部竞争的目标,体现了其极强的决心。一方面,若整合效果良好,极兔将快速提升业务规模;另一方面,极兔有望通过百世接入阿里系电商平台,拓展长期货源渠道与增长空间。

需要注意的是,加盟制快递整合过程复杂,未有可比案例,整合效果仍有待观察。加盟制快递独特的组织模式,导致其整合过程将极其复杂,两家企业的合并将会涉及数千个独立产权的交易和整合。以往我们在快递业未曾看到过如此大规模的并购重组事件。此次整合能否在有限的时间内,并在保证众多加盟商的合法权益不受损害的前提下如期实现,仍有待进一步观察。

继续看好快递龙头企业长期价值

电商快递是典型的规模经济,当前中国电商快递行业仍处于集中过程。此次落后企业退出竞争,符合市场预期。头部企业份额差距仍未拉开,行业有待进一步集中。行业监管将保障良性竞争环境,预计资产负债表健康、现金流充裕、网络管理能力强的龙头企业将最终建立长期规模优势,并享受稳固的市场份额,超出行业的盈利能力,以及资本市场的估值溢价。维持中通快递、圆通速递、韵达股份“增持”评级。

2.3

集运:运价高位震荡,警惕需求拐点

运价:载运率接近满载,运价高位震荡

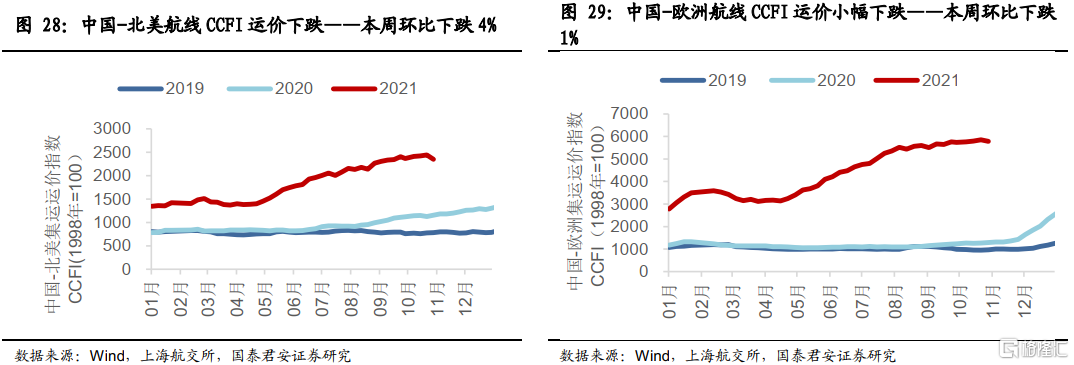

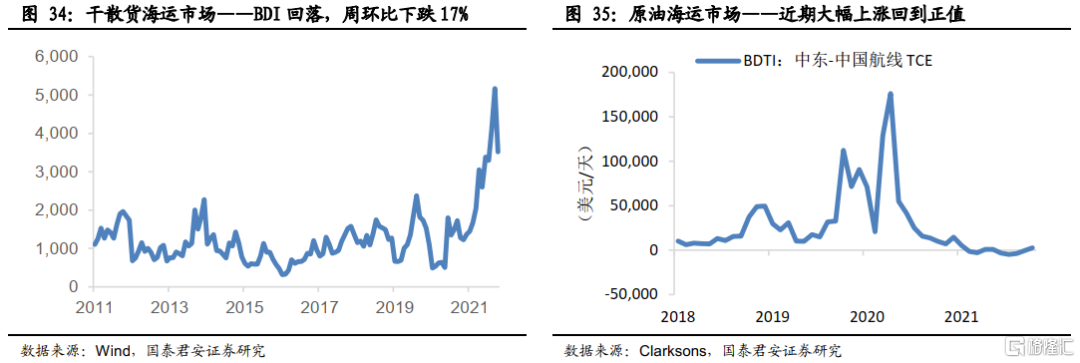

近期上海至欧美航线载运率继续保持接近满载水平,运价仍呈现高位震荡。本周CCFI(反映结算价格)综合指数环比下跌1.3%,欧美主要航线普遍下跌,其中,美西航线环比下跌7%。本周SCFI(反映订舱价格)综合指数环比下跌0.4%,主要航线中,美西航线环比上涨1%,欧洲航线环比基本持平。

需求端:消费者信心下降,警惕需求拐点风险

传统旺季北美航线集运货量回落。上半年北美航线集运货量保持较2019年高增长,而传统旺季8月较6月回落达9%。同时,我们注意到,北美国际航空货量较2019年增速过去数月亦持续回落。

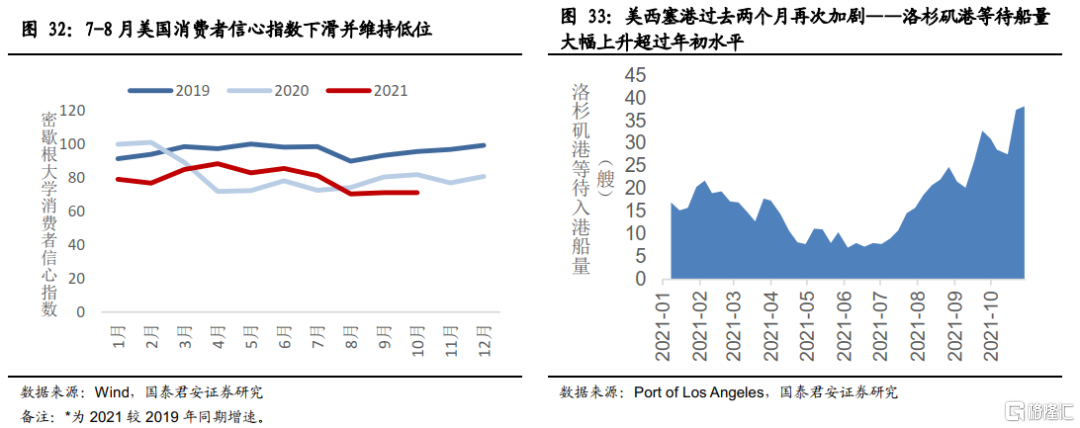

集运货量回落,可能源于进口零售商对美国终端消费预期的变化。7-8月美国消费者信心指数下滑并维持低位,且美国进口PMI亦下降。

建议警惕海外疫情常态化及财政收紧预期下的需求拐点风险。

供给端:港口拥堵严重,缓解仍需时间

上半年美西港口塞港曾逐渐缓解,但7月下旬拥堵再次加剧,并已超过年初水平,目前仍拥堵严重。近期洛杉矶港开始7*24小时工作,并将对滞港集装箱向船公司收取100美元/天的额外附加费,以提高港口疏运效率。根据我们的研究,美国内陆供应链产能缺乏弹性是核心瓶颈,未来港口拥堵缓解仍需时间。紊乱阶段,额外附加费将提高整体运输成本,或加剧对出口结构的影响。

“紊乱阶段”终将结束,需待美国内陆供应链增产提效,或集运需求回落。三季度传统旺季美线货量回落,建议警惕需求拐点风险。考虑市场预期,与风险收益比,继续维持集运业“中性”评级。

3

投资策略:看好快递龙头企业长期价值,关注航空逆向时机

行业监管将保障快递业良性竞争环境。预计资产负债表健康、现金流充裕、网络管理能力强的龙头企业将最终建立长期规模优势,并享受稳固的市场份额,超出行业的盈利能力,以及资本市场的估值溢价。维持中通快递、圆通速递、韵达股份“增持”评级。

航空具备“国际放开”与“国内大循环”两种情境下的双重盈利恢复逻辑。短期业绩仍将承压,未来一年逐步恢复更具确定性。建议关注逆向布局时机。维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

风险提示

国内疫情反复风险;

全球疫情持续时间超预期风险;

病毒变异风险;

疫苗接种速度与效果不及预期风险;

政府管制及指引政策风险;

航司融资摊薄风险;

经济下行风险;

油价汇率风险;

安全事故风险;

电商资本行为影响风险;

反垄断监管风险。