下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至10月底,计算机板块各大主要玩家已经发了三季报。从三季报来看,计算机行业整体收入及盈利已经超过2019年同期水平。子板块来看,大安全(信创+网络安全)赛道的平均营收增速最快,呈现较高的行业景气度。

尤其是网络安全板块收入方差较小,龙头玩家的增速仍比较可观;但从具体各项指标看,赛道的分化进一步加剧,结构性的机会才更值得关注。

一、三季报回顾:行业高增长,但呈现结构性分化

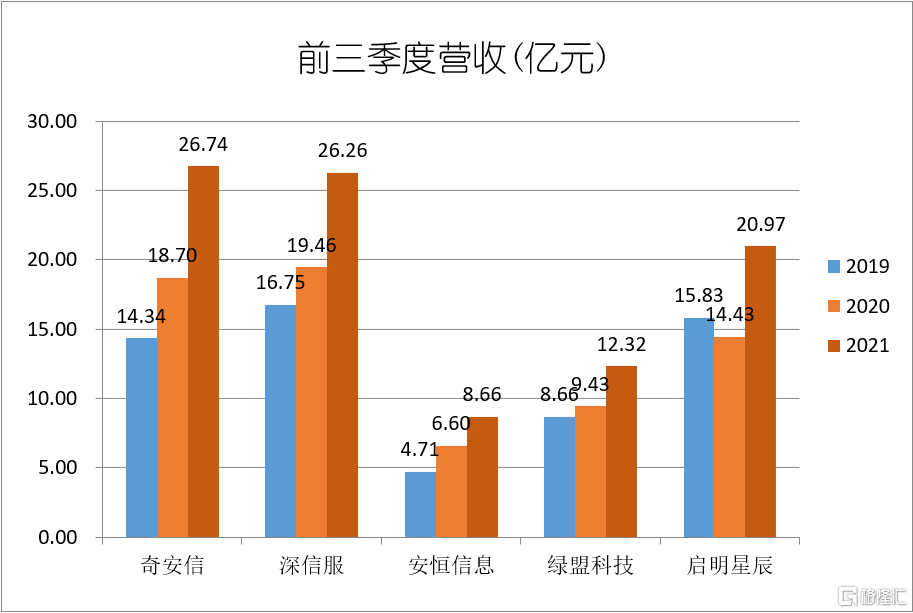

笔者梳理了网安行业龙头的三季报情况。行业主要玩家包括奇安信、深信服、绿盟科技、安恒信息、启明星辰,前三季度均实现30%以上的同比增速,说明疫情负面因素基本消失,2021年网络安全行业表现出了较好的增长势头。

从具体各个公司的收入增速来看,同比增速最快的是启明星辰,前三季度实现营收20.97亿元,同比增长达45.33%。但仔细看财报,这个增速是需要大打折扣的——去年同期启明星辰的收入基数很低,业绩出现同比下滑,这是启明星辰收入保持较高同比增长的最重要原因。

剔除启明星辰的影响,增长最高的是奇安信。2021年前三季度奇安信营业总收入达26.74亿元,同比增长43.02%,仅略低于启明星辰,并且这个收入体量依然保持行业第一;其中第三季度的营收达12.19亿元,同比增长41.26%。无论是从收入的增速还是规模来看,奇安信依然稳坐"行业一哥"宝座。前三季度增速排名是:奇安信>深信服>安恒信息>绿盟科技。

而拉长时间维度来看,我们发现虽然前三季度的业绩增速没有拉开明显差别,但是近两年第一梯队的收入增长的稳定性千差万别。

三季报中,深信服、绿盟科技的增长速度明显出现放缓,安恒信息更是直接开倒车。从下图可以看见这几个公司的收入增长曲线明显波动。而最稳的是奇安信——近两年复合增长率63.45%,且收入规模连续多个报告期保持行业第一,呈现快速成长的龙头趋势。

注:深信服的网安产品按总收入的60%占比测算。

注:深信服的网安产品按总收入的60%占比测算,启明星辰去年同期收入基数较低。

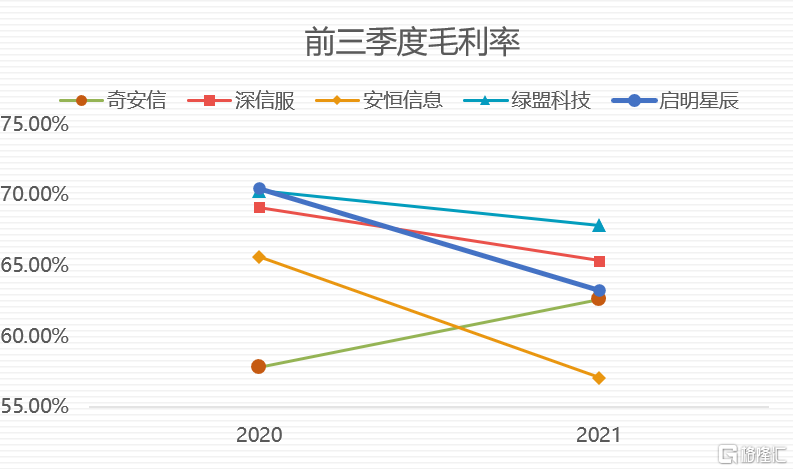

而从成长质量来看,区分更大。今年前三季度或受到上游硬件涨价的影响,除了奇安信毛利率逆势提升,行业普遍出现了毛利率倒退。在第三季度,奇安信毛利率更是同比提升7.41个百分点增长至61.73%。

期间费用率方面,也只有奇安信的规模效应突出,前三季度研发、销售及管理三大费用率同比下降13.92个百分点。启明星辰虽然也迎来期间费用的小幅改善,但销售费用却同比大幅增长56.67%,成为其由盈转亏的重要影响因素,让人对其保持观望态度。而其他竞争对手皆出现费用率的增长,以至于净利率水平下降。

总而言之,从三季报的财务数据来看,网络安全赛道依然展现出较高的景气度,龙头玩家普遍较高增长。

但不应忽视的是,赛道已呈现出明显的分化趋势——以绿盟科技为代表的老牌厂商明显正在失去竞争优势;稳定高增长的玩家并不多,以"新势力"的奇安信和深信服为代表,而奇安信的成长质量更胜一筹。

财务数据是后验指标,但也是一扇窗,足以窥见行业格局的改变。

二、新旧交替,谁是最后的赢家?

进入2021年,数据化转型进一步提速。从监管层面来看,《数据安全法》、《个人信息保护法》、《关键信息基础设施保护条例》等法律法规逐步落地;从产业层面来看,产业数字化、数字产业化、数字化治理产业规模快速扩大。网络安全形势更为复杂,对网络安全的需求也正在升级。

数据化时代下的需求呈现三个新特征:一、由于数据需要在不同的载体间流转和使用,数据安全要与系统、应用、业务的各个层级深度结合,因此需要全面化、体系化的数据安全产品;二、下游行业对于自身行业数据的分类、获取、流转和使用存在差异,因此对厂商的综合实力提出更高的要求;三、网络安全的需求正从被动防御、满足"合规"的要求,转变成主动防御转型,产品需要融合大数据、AI技术,具备主动、智能防御等功能,因此对新技术新产品的增量需求更高。比如,态势感知的市场规模从2017年开始,在以每年25%的年均复合增长率在增长,高于行业的平均增速。

对应需求的特点,从投资领域来看,优质的公司应该具备全能型、全体系、新赛道的特征。这就是为什么奇安信作为 “新”赛道的领军厂商脱颖而出的原因。

而其他厂商成为反面证据。绿盟科技等"旧势力"的老牌网络安全厂商,收入增速上逐渐落后于"新势力"梯队,下降的毛利率说明可能存在着"以价换量"的可能;而过于聚焦细分赛道的网安厂商难以构成全体系化产品,天花板较低,且往往局限于中小企业市场,在收入增长的稳定性上略逊一筹。

奇安信后来者居上成为"网安一哥",无疑是踏准了行业发展的节奏。可这并不是一时幸运就能做到的,而是来自先发布局。奇安信进入网络安全市场的时候,就一直秉承“强研发”战略,通过保持较高的研发投入,构建起了很高的技术壁垒。

目前,奇安信在行业独有的八大网络安全研发平台以及专利实力基础上,成为网络安全领域具有最大影响力的品牌。专利数亦行业遥遥领先。第三季度,公司圆满完成了“2021建党100周年”网络安全保障工作,并且连续两年荣登“中国先进计算企业百强榜”。

而强研发实力基础上,奇安信打造了强大的产品矩阵,尤其在新赛道产品上优势明显。据赛迪、Frost & Sullivan、IDC等报告显示,奇安信在终端安全、大数据智能安全检测与管控、安全管理平台、云安全等新兴领域,市场占有率均已做到行业第一。奇安信的三季报数据也验证了这一点:2021年第三季度,新赛道产品和服务占营业收入比例超70%,平均增长率近60%,成为业绩增长的核心驱动因素。

其他竞争对手也意识到竞争差距的拉大,纷纷加大研发投入。但网络安全是一个重积累的行业,弯道超车的概率实在很小。预计奇安信为代表的网安“新势力”,将继续保持超出其他竞争对手的增速。

结语

展望未来,网络安全法律法规与行业标准正在密集出台,尤其是对数据安全、车联网安全等新安全领域的防护要求更为严格。

据工业和信息化部消息,主管部门将印发《网络安全产业高质量发展三年行动计划(2021-2023年)》,要求到2023年我国网络安全产业规模超过2500亿元,电信等重点行业网络安全投入占信息化投入比例不低于10%。

网安新势力在新安全领域领先优势明显、与运营商等重点行业客户保持长期稳定合作(如奇安信增长率最快的TOP 5客户群为运营商、能源、医疗卫生、金融及政府公检法司),有望将首先受益历史性的行业机遇。