下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

以我们提出的利率波段的分析范式对2017~2021年以来债市行情做一个复盘。首先以事后的视角划分波段走势,并从运行幅度和速度的角度给予定性。然后回溯该波段对应的短期和中期逻辑的边际变化,以及导致该变化的原因。

在讨论逻辑的时候,最重要的是考虑其边际变化,“+”代表确定性上升,“-”代表确定性下降,否则无边际变化。

短期与长期边际变化的来源有以下规律:短期的边际变化大概率是这个阶段主要矛盾变得更强或者更弱(一般是一则消息或者某个事件触发);或者是资金面/央行的操作(高频每天可观测)。

长期的边际变化聚焦于经济、海外、监管,以及这些因素如何影响货币政策预期(参考国内外数据、监管看相关人士给出的风向指引和突发政策)。此外,类似央行的公开言论,既从短期情绪的角度改变短期的边际,也能从长期预期的角度改变长期的边际。

2017年2月上旬,逻辑组合为(短空-,长空)。其中,(短空-)来源于TLF续作缓释对资金面担忧,以及同业存单纳入MPA考核,但新老划断,严厉程度不及预期。而(长空)没有边际变化,1月份央行先后调升MLF、SLF、OMO利率后,并未有其他更紧缩的操作。市场对海外加息周期,以及国内经济增速继续上行的担忧继续。

3月末,逻辑组合为切换为(短空+,长空+)。其中,(短空+)是基于跨月资金面结构性紧张。(长空+)则是因为央行表态“继续采取措施逐步去杠杆”,以及行长周小川在亚洲博鳌论坛讲话中提到,货币政策将不再宽松,不要太依赖货币政策。海外方面,虽然美联储加息落地,但市场对美联储年底缩表预期升温。

5月中旬,逻辑组合为切换为(短空-,长空)。边际变化主要体现在短期利空的确定性被弱化,一方面,三三四十政策密集出台后,市场紧张情绪有所缓释;另一方面,大宗商品暴跌,缓解了市场对于PPI通胀的担忧。

10月下旬,逻辑组合为切换为(短空+,长空+)。期间的增量信息均同时冲击了市场的短期和长期情绪。10月17日,小川行长提及下半年GDP增速可能达到7.0%,既从情绪上影响了短期逻辑,也冲击了长期经济预期。此外,市场预期同业负债监管趋严,原先占银行负债比重上限是1/3,将下调至25%。也从短期情绪和长期的监管角度冲击市场。

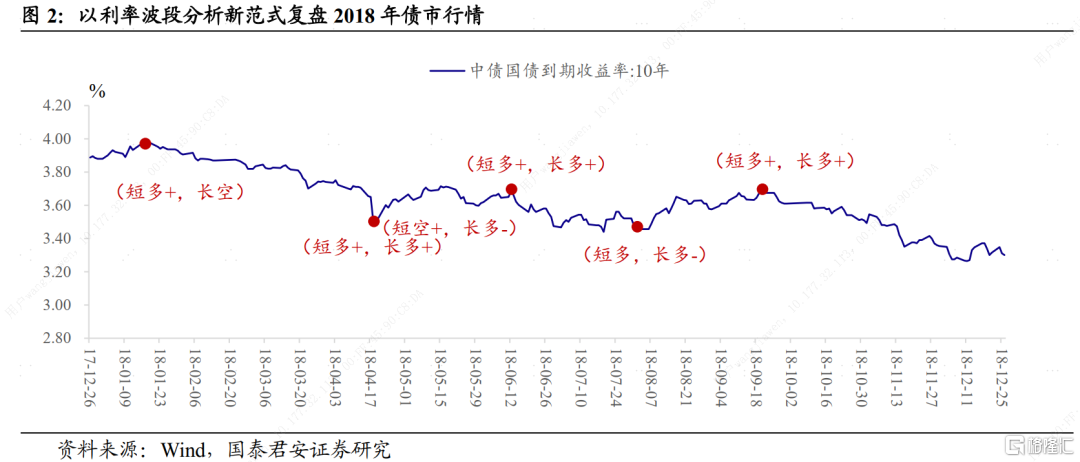

2018年1月下旬,逻辑组合为(短多+,长空)。普惠金融定向降准落地,整体上银行间流动性较为充裕,增强了短期资金面的确定性。而长期看空的观点没有改变,市场普遍认为严监管会继续,而2017年四季度经济数据表现也如预期中偏强,没有给出更多方向改变的信号。

4月下旬,逻辑组合为切换为(短多+,长多+)。4月17日意外的定向降准操作同时改变了市场短期和长期的观点。货币政策收紧的“魔咒”被打破,市场预期明显转向。此外,资管新规利空落地,但过渡期延长,而被解读为利好。

降准后,逻辑组合切换为(短空+,长多-)。降准后,资金面却“异常”紧张,隔夜资金利率连续四个交易日维持在10%以上,最高的时候甚至冲破20%,不但打击了市场短期做多的热情,也导致长期维度,市场对宽松周期的持续性产生了质疑。

6月中旬,逻辑组合切换为(短多+,长多+)。短多更加确定,主要是因为资金面持续宽松。而长期维度利好频出,5月份社融数据腰斩,引发市场对经济基本面的担忧;随后国常会常务会议表示,运用定向将转等工具增强小微信贷供给。此外,美联储加息25bp落地,国内央行并未跟随。

7月末,逻辑组合切换为(短多-,长多-)。最重要的增量信息是政治局会议做出了关于货币政策的表态,明确要求“把好货币供给总闸门,保持流动性合理充裕”,同时要求“加大基础设施领域补短板的力度,降低企业成本”。而央行也顺应提出“重视打通货币政策传导机制”。以上官方指引意味着,政策重心从宽货币向宽信用切换。

9月下旬,逻辑组合切换为(短多+,长多+)。短期逻辑切换的催化剂是央行意外实施了2650亿MLF操作,超出市场预期,也给了维稳资金面的美好预期。在长期角度,市场主力观点认为央行会表态支持“双创”而采取降准的操作。此外,民企暴雷意味着经济和就业压力可能增大。

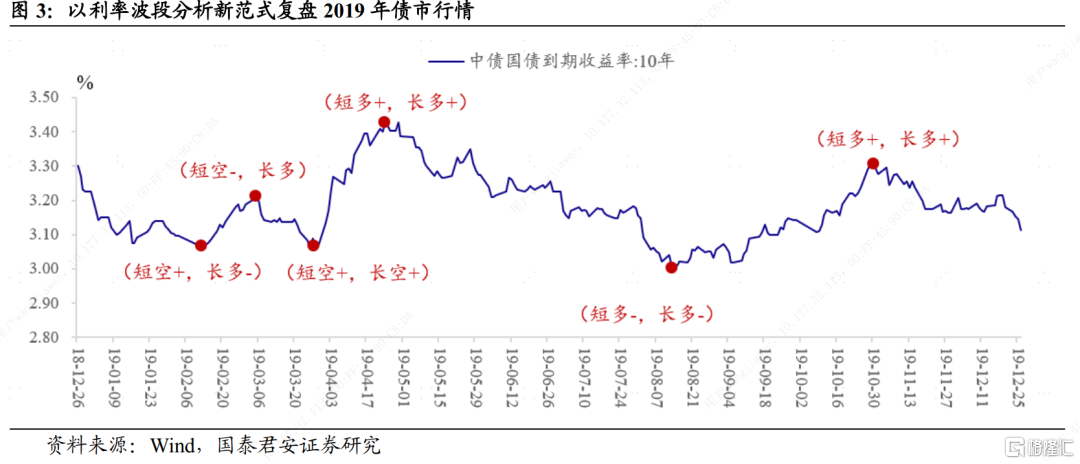

2019年2月中旬,逻辑组合为(短空+,长多-)。短期利空冲击主要来自于,总理提及票据冲量可能导致套利和资金空转行为,重申“坚决不搞大水漫灌”,以及股市持续暴涨提升风险偏好,情绪上压制债市。此外,1月份社融和贷款数据放天量,导致市场对经济回暖预期升温。

3月上旬,逻辑组合切换为(短空-,长多)。边际变化主要是监管指导适当的时候给股市温和降温,股市大幅调整。随着风险偏好下降,债市行情回暖。但这一边际变化并未传导长期逻辑。

3月末,逻辑组合切换为(短空+,长空+)。股市调整后再度暴涨,叠加跨季资金面非常紧张,压制债市当下的情绪。而长期逻辑也受到冲击,官方制造业PMI重回荣枯线上方,远超市场预期;央行打击市场“降准”谣言,被理解为降准概率大幅下降;原油等大宗商品价格上涨,以及猪肉价格的上涨,使得市场对通胀预期更加强烈。

5月初,逻辑组合切换为(短多+,长多+)。5月初,特朗普发推特,中美贸易摩擦再起波折(从关税战上升至金融战、科技战),同时从短期风险偏好和长期经济增长预期影响市场。5月6日开盘前央行紧急定向降准,打破了4月初辟谣降准后的僵局,也同时推动市场的短期和长期预期更加乐观。

8月中旬,逻辑组合切换为(短多-,长多-)。短多变得更不确定,主要有两个原因:其一,8月19日央行公告完善LPR报价机制,第二日的报价利率较原先下行6bp,正式宣告市场热切期盼的存贷款利率降息操作落空。其二,特朗普称,希望重回谈判桌,打压了市场风险偏好。而长多逻辑被削弱主要是因为,猪肉高频持续暴涨,可能推动CPI突破3%的红线。

11月初,逻辑组合切换为(短多+,长多+)。增量信息为央行意外调降MLF利率5bp,短期市场做多情绪高涨,长期而言,市场认为宽松周期打开,并且后续会有LPR降息落地。

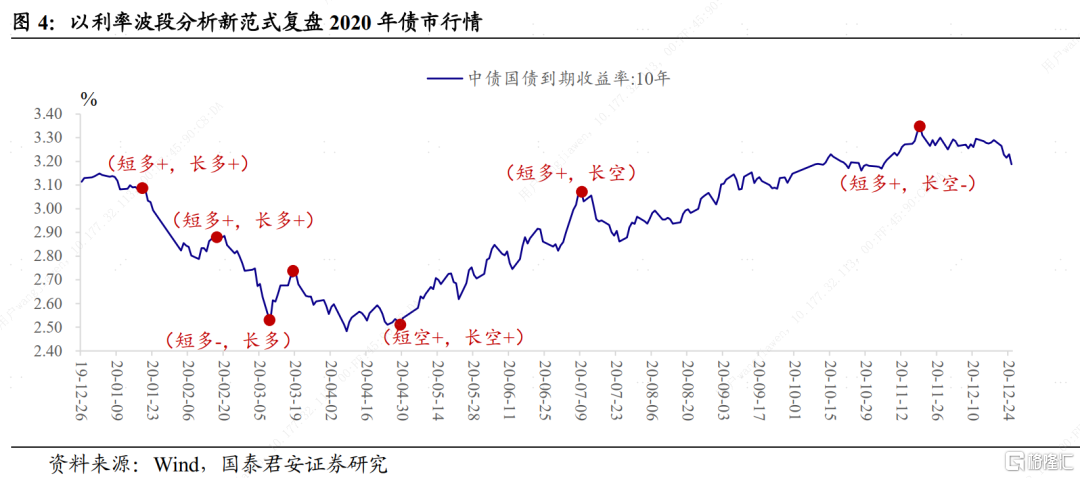

2020年1月下旬,逻辑组合为(短多+,长多+)。以1月23日湖北武汉封城开始,债市向疫情模式切换。市场短期风险偏好急剧下降,而长期对经济预期也变得更加悲观。此外,央行公开市场大幅投放1.2万亿,并下调7天及14天逆回购利率10bp,也推动了做多情绪。

2月下旬,逻辑组合切换为(短多+,长多+)。这个节点后并不是行情反向,而是行情的加强。虽然国内疫情逐步得到控制,但是海外疫情持续发酵,有愈演愈烈之势。在疫情不确定性的冲击下,海内外央行携手宽松。

3月上旬,逻辑组合切换为(短多-,长多)。市场的长期看法并没有太大变化。边际上,主要是美元流动性枯竭导致的大类资产普遍遭到抛售。

4月末,逻辑组合切换为(短空+,长空+)。短期维度,公开市场操作长期缺位,打击市场看多情绪。虽然市场还没有转向一边倒看空,但行情无法再突破会反过来削弱市场的看多情绪。而长期逻辑遭受了两个打击,3月份PMI表现强劲,超出市场预期,且市场开始讨论货币宽松周期有没有可能出现拐点。

7月上旬,逻辑组合切换为(短多+,长空)。短期做多动能来自于,摊余成本法债基发行规模迎来高潮,配置盘力量增加,中美使领馆事件带来的风险偏好下行。

11月上旬,逻辑组合切换为(短多+,长空-)。永煤违约事件冲击,央行投放流动性进行维稳,强化了市场短期看多的意愿。长期维度,经济复苏的利空被削弱。年底对次年经济进行预判,市场从基数以及政策退潮角度出发,认为2021年经济增速会前高后低。

2021年2月中旬,逻辑组合为(短多,长空)。虽然长期市场的担忧较多,担忧海外通胀失控、二季度供给放量、经济环比动能持续走高的风险。但短期利多显而易见——流动性较为充裕,比起春节前的“小钱荒”有了显著好转。

6月初,逻辑组合切换为(短多-,长空)。市场的长期逻辑没有太大变化,但短期资金面的确定性下降。此前慢牛行情最强的逻辑在于,体感上资金面持续宽松,无论利空是否兑现,都不妨碍先嗨再说。而进入6月份,流动性转为收紧,叠加供给的放量,虽然市场中长期没有更空,但无疑长空的逻辑得到了确认。

7月上旬,逻辑组合切换为(短多+,长多+)。7月7日,国常会提“降准”相关措辞,10日央行操作落地早于预期。这样的强信号之下,市场的短期和中长期逻辑都发生了巨大的转折,“放水”可以屏蔽一切利空,讨论不清楚的通胀、美债、供给都不再重要。

9月初,逻辑组合切换为(短多-,长多-)。即便长期的经济下行压力不可否认,但央行迟迟不进行操作是否有其他障碍?市场这段时间对于宽松的预期虽然没有完全转向,但是出现了比较大的分歧。

10月上旬,逻辑组合切换为(短空+,长多-)。短期逻辑切换为看空,节后央行随即开始大额净回笼资金,而更大的冲击来自于央行表态确认了年内降准概率非常低。长期维度,宽松周期的预期重新修正,而美债利率进一步向上突破,煤炭价格暴涨推动PPI创历史新高,也进一步削弱了长多的确定性。(完)