下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

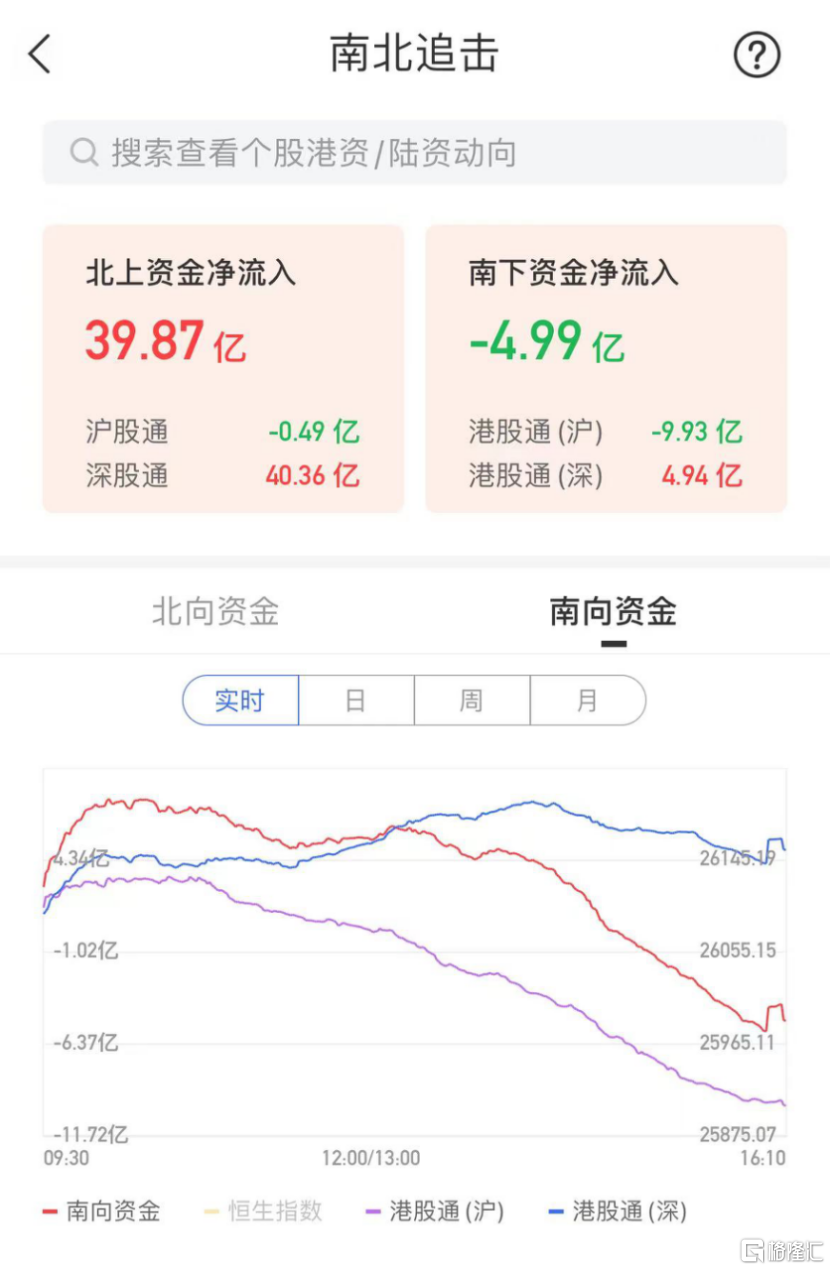

今日,港股高开低走,恒生科技指数午后一度大跌近2%,尾盘小幅回升收跌1.34%报6654点,恒指跌0.36%报26038点,国指跌0.67%报9259点。大市成交额为1139亿港元,南下资金净流出5亿港元。

盘面上,互联网医疗股领跌,恒大概念股跌幅居前,受政策影响,内房股与物管股延续跌势,电力股、煤炭股、餐饮股、生物医药股全天萎靡,海底捞跌近5%续创调整新低价。新能源汽车股表现亮眼,提价预期刺激,啤酒股全天活跃,濠赌股、航空股、半导体股小幅走强。

具体来看:

医疗保健板块跌幅居前,阿里健康跌超10%,瑞慈医疗跌近6%,翰森制药跌超4,华润医疗跌超3%,同仁堂科技、康华医疗、先健科技跌超1%。

消息面上,阿里健康预计,截至9月止六个月(2022财年上半财年)录得亏损净额不多于3.2亿元,主要是集团增加资源配置以投入一系列创新业务。大摩预计,阿里健康2022财年上半财年销售收入增长约30%,随着下半财年进行更多推广活动,2022财年下半财年收入增长会较高,但同时会录相若亏损或亏损扩大。

内房股继续下跌,合景泰富集团跌超8%,融创中国跌超7%,远洋集团、华润置地、中国奥园、旭辉控股集团跌超6%,时代中国控股、世茂集团跌超5%,宝龙地产、万科、合生创展、中国金茂、正荣地产、碧桂园跌超4%。

消息面上,当代置业公告称,因宏观经济环境、房地产行业环境以及疫情等多种因素的不利影响,其2021年到期的12.85厘优先票据本息的还款安排未能达成。

教育股走弱,思考乐教育跌超6%,新东方-S跌近5%,新东方在线跌超4%,田里教育、21世纪教育、枫叶教育、光正教育跌超3%。

消息面上,新东方在线将停止经营中国内地义务教育阶段学科类校外培训服务,其乃提供予中国内地幼儿园至九年级(K-9或义务教育)的学生。终止预计于2021年11月末之前生效。

煤炭股延续跌势,红海高新资源跌超13%,兖州煤业跌超8%,恒鼎实业、蒙古焦煤、中国神华跌超3%,中煤能源、金马能源、伊泰煤炭跌超2%。

近一周内,国家发展改革委连发14文,全力推进煤炭产能释放,严厉查处资本恶意炒作,引导煤炭价格回归合理水平。国家发展改革委的数据显示,9月底以来,全国日均煤炭产量已比9月份增加120万吨以上,日产量已连续创今年新高。近日大同、朔州、蒙东、鄂尔多斯、榆林等地多处煤矿主动降低煤炭坑口销售价格,降价幅度均在100元/吨以上,最高降价达到360元/吨。

啤酒板块领涨,青岛啤酒涨近8%,华润啤酒涨超5%,百威亚太涨超3%。

招商证券最新报告指出,虽然第三季原材料价格升幅放缓,但上半年却快速攀升,加上包装材料、运费持续向上,预计今年第四季至明年初,各啤酒企业会出现加价潮。

汽车板块走强,五菱汽车涨超14%,小鹏汽车涨超8%,理想汽车升超5%,比亚迪股份涨近3%,三者均创上市以来新高。

消息面上,一份比亚迪电池价格上调联络函在市场上传开。据该函,由于市场变化、叠加限电限产影响,2021年锂电池原材料不断上涨,正极材料LiCoO2价格涨幅超200%,电解液价格涨幅超150%,负极材料等供应持续紧张,导致综合成本大幅提高。根据原材料价格上涨实际情况,经研究决定,上调CO8M等电池产品单价,其中,产品含税价格在现行的Wh单价基础上,统一上涨不低于20%,2021年11月1日起,所有新订单将统一签署新的合同,并执行新价格。比亚迪内部人士表示该消息仍在核实。

南向资金方面,南下资金净流出4.99亿港元,其中港股通(沪)净流出9.93亿港元,港股通(深)净流入4.94亿港元。

展望未来,中信证券认为,美联储启动缩减买债渐行渐近,投资者需警惕实际利率上行和美元相对走强对高估值成长股的影响。市场仍关注恒大事件发展,但后续在部分开发商信用风险处置落地,市场恐慌情绪预计会有所好转。内地经济8月见底后将逐月改善,在政策协调效果显现后,预计市场对经济的悲观预期会明显好转,四季度经济边际上好于三季度。建议继续关注新能源、半导体、通信设备,关注可选消费板块中的内地汽车及零部件、运动服等板块。近期在港消费气氛持续好转,关注本港零售、消费及收租等相关板块的交易机会。