下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年9月财政收入增速继续放缓,受去年高基数和同期经济承压拖累,两年平均同比增速1.2%,较8月同期下降2.8个百分点。第四季度受同比基数抬升及经济承压的持续影响,预计第四季度全国财政收入增幅总体呈下降态势。在税种结构方面,企业所得税受企业效益恢复及季度缴纳的双重影响,增速显著增加,两年平均增速上升至19.3%;个税两年平均增速略有下降,录得14.9%,表现基本稳定;消费税两年平均增速录得10.2%,与上月基本持平;增值税当月同比增速下降5.4个百分点,录得3.1%,两年平均增速为3.6%,较上月有所下降,疫后恢复趋势逐步放缓,与工业增加值同比下降表现一致。此外,受同期政策下地产市场降温的影响,土地及地产相关税收增速持续下行,对税收收入构成拖累。

9月财政支出增速由正转负,当月同比录得-5.3%,两年平均增速-3.2%,非急需非刚性支出持续压减。民生类支出稳定,科技支出助力科技研发领域,基建类支出总量在支出中占比较历史同期有小幅上升。从支出进度上看,未有显著加快趋势。为衔接2021年及2022年两年的财政支出安排,进度显著加快的可能性较小。

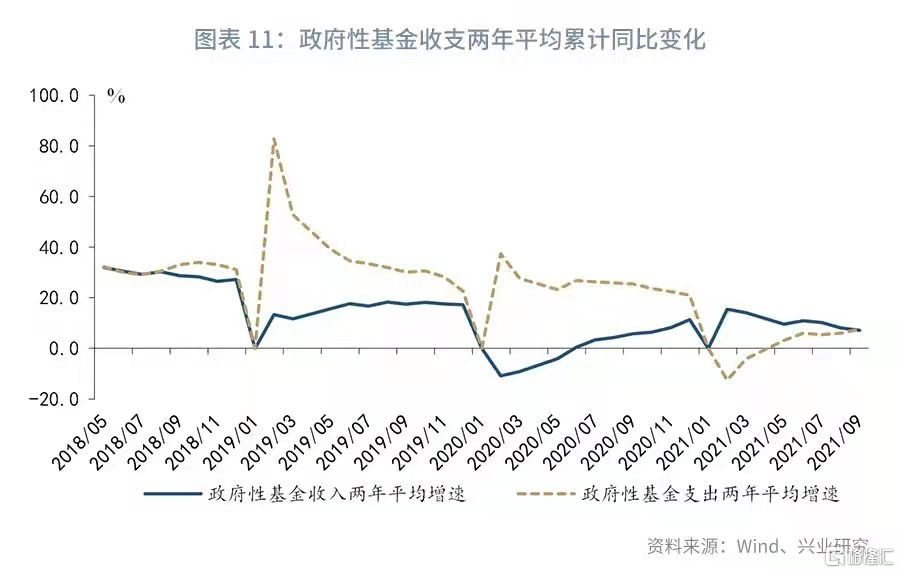

9月政府性基金预算收入两年平均增速由负转正,录得1.0%,支出有一定改善,两年平均增速上升至16.1%。收入端主要与土地出让金变化有关,与地产数据降幅小幅收窄趋势一致。预计随着专项债大部分将在10月、11月发行,政府性基金支出在第四季度的整体表现将小幅加速。

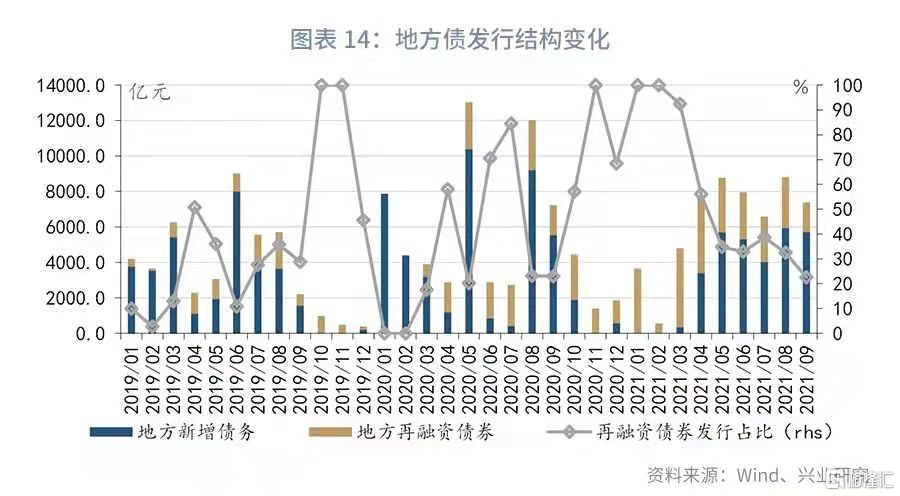

从地方债发行情况来看, 9月发债节奏与8月基本一致,剩余1.4万亿元大部分将在10月、11月发行完毕。根据财政部前三季度财政收支情况新闻发布会,指出“ 2021年新增专项债券额度尽量在11月底前发行完毕”。因此,年内专项债发行将提速,对于基建投资的支撑将在年底或2022年年初显现。

事件:

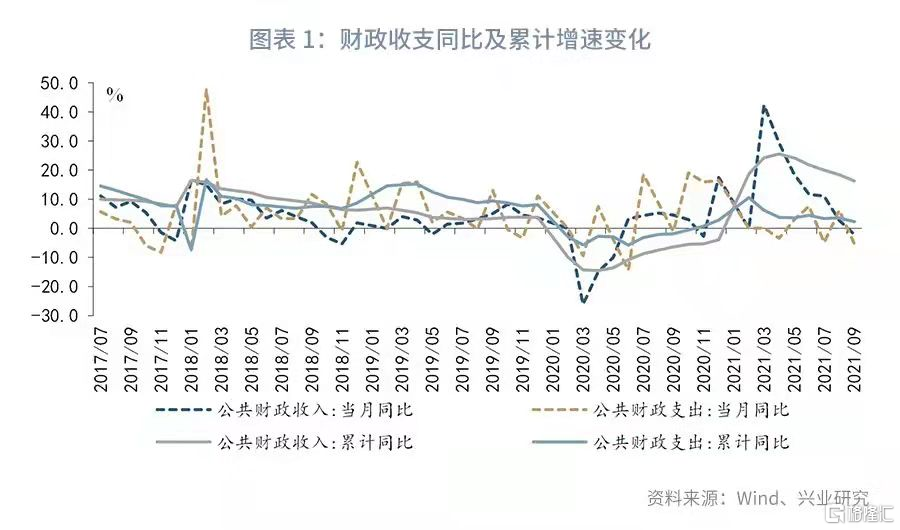

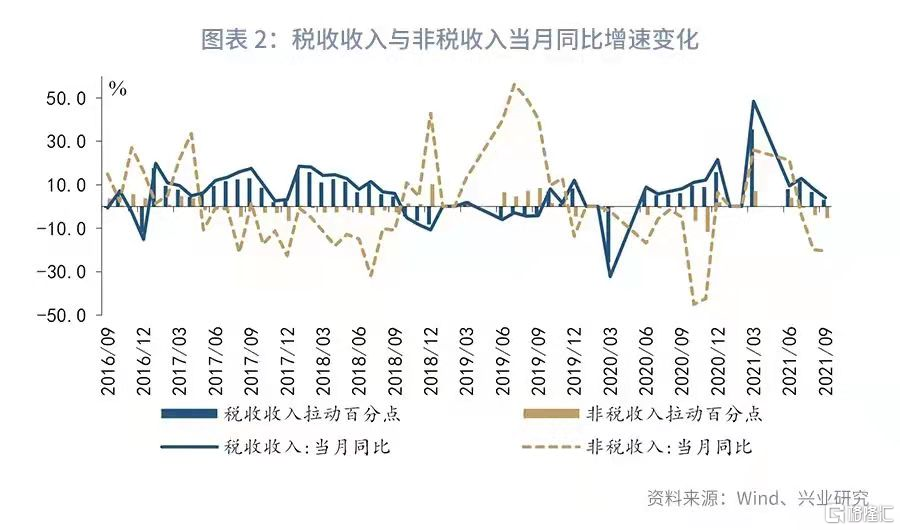

2021年9月,全国一般公共预算收入当月同比增速-2.1%,前值2.7%,两年平均同比增速1.2%,前值4.0%;财政支出当月同比增速-5.3%,前值6.2%,两年平均同比增速-3.2%,前值7.5%。全国税收收入当月同比增速4.1%,前值8.1%,两年平均同比增速6.1%,前值7.6%;非税收收入当月同比增速-20.5%,前值-19.8%,两年平均同比增速-13.1%,前值-11.1%。政府性基金收入当月同比增速-10.4%,前值-14.4%,两年平均同比增速1.0%,前值-4.0%;政府性基金支出当月同比增速-15.1%,前值-9.7%,两年平均同比增速16.1%,前值8.9%。

点评:

两年平均来看,全国一般公共预算收入增速略有下降,财政支出增速较上月显著下降。政府性基金收支增速较上月均显著上升。广义财政即一般公共预算与政府性基金预算收支缺口收窄,支出未有显著改善。

1、一般公共预算收入:收入增速下降,收入进度超同期

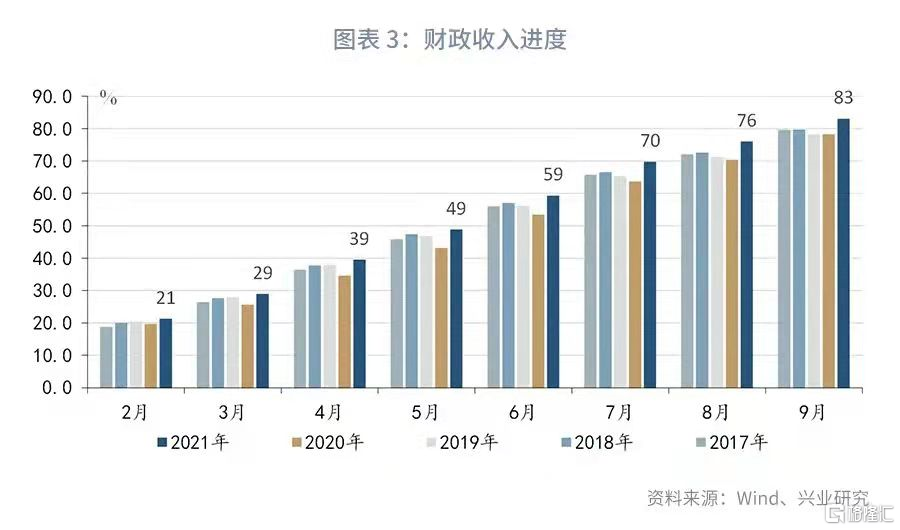

2021年9月,财政收入当月同比增速由正转负,录得-2.1%,两年平均同比增速下降2.8个百分点,录得1.2%,主要受去年高基数和同期经济承压拖累,与同期经济数据下行较为一致。财政部新闻发布会表示,扣除一次性因素后增长4%。其中,税收收入当月同比增速下降至4.1%,拉动3.1个百分点,两年平均增速下降至6.1%;非税收收入当月同比增速下降至-20.5%,拉动-5.2个百分点,两年平均增速同比较上月略微下降,录得-13.1%。第四季度受同比基数抬升及经济承压的持续影响,预计后几个月全国财政收入增幅总体呈下降态势。但从收入进度来看,9月收入进度达83%,仍高于历史同期,累计收入16.4万亿元,较2019年同期增加1.3万亿元。由于前期财政收入较好,全年预算收入目标仍有望超额完成。

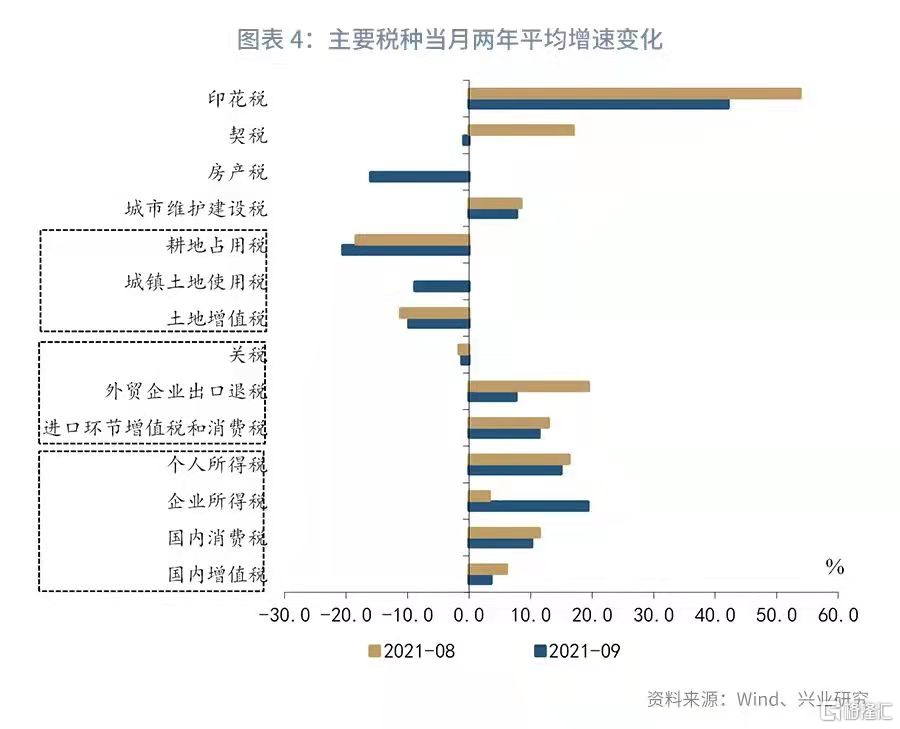

在税种结构方面,从两年平均增速来看,9月主要税种企业所得税增速显著增加,其他主要税种均有下降,其中,个人所得税较为稳定,增值税增速承压,土地与地产相关税种拖累显著。在直接税方面,个税当月同比增速下降8.8个百分点,录得10.2%,两年平均增速较上月略有下降,录得14.9%,表现基本稳定。由于PPI同比继续反弹,且企业缴税多数按季度缴纳,企业所得税当月同比增速上升至22.2%,两年平均增速上升至19.3%。但第四季度随着制造业企业研发费用加计扣除提高比例及提前享受,企业所得税增速或承压,但对制造业企业提供一定的支持。

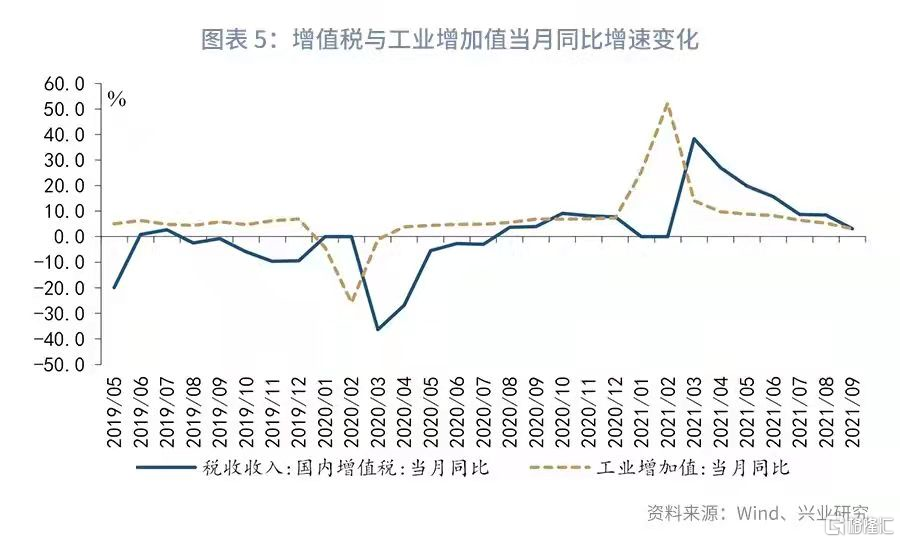

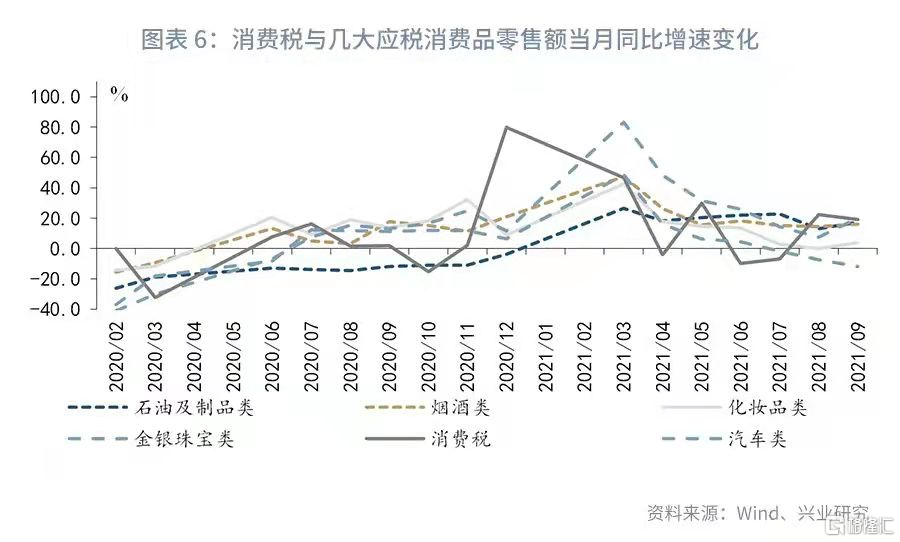

在间接税方面,增值税当月同比增速下降5.4个百分点,录得3.1%,两年平均增速为3.6%,较上月有所下降,疫后恢复趋势逐步放缓,与工业增加值同比下降表现一致。消费税当月同比增加19.1%,两年平均增速10.2%,较上月变化不大,汽车消费疲软拖累相关消费税,但化妆品、金银珠宝类应税品销售额正增长,对消费税有一定支撑,整体来看增值税与消费税表现均较为平稳,对税收收入增速提供支撑。

在土地及地产相关税种方面,9月土地与地产相关税种对税收收入拖累显著。其中,契税、房产税、耕地占用税、城镇土地使用税、土地增值税两年平均增速分别为-1.0%、-16.0%、-20.5%、-8.8%、-9.8%,受同期政策下地产市场降温的影响,增速持续下行。

2、一般公共预算支出:两年平均增速降幅扩大

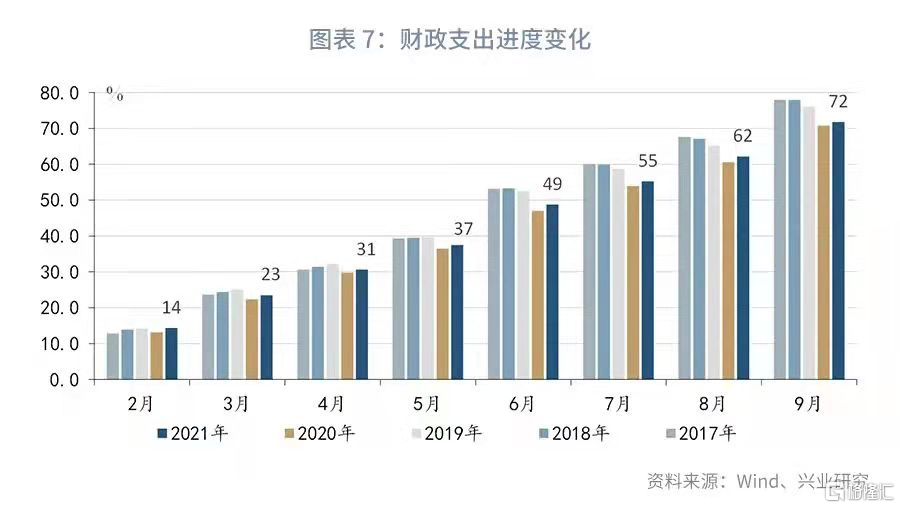

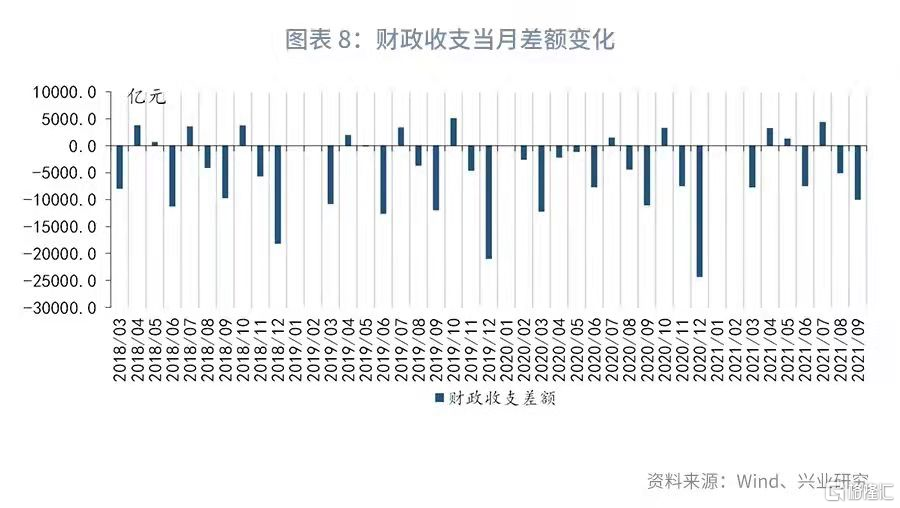

9月财政支出当月同比增速下降至-5.3%,两年平均增速较上月显著下降,录得-3.2%,非急需非刚性支出持续压减。从支出进度来看,9月的支出进度为72%,仍低于2017-2019年同期进度,与预期支出未有显著加速相一致。主要是全年在支出安排上强化“三保”支出力度,同时符合跨周期政策安排,预计第四季度支出进度与当前进度趋势较为一致,为衔接2021年及2022年两年的财政支出安排,进度显著加快的可能性较小。9月财政收支差额录得-9990亿元,符合季节性规律。从2021年以来的支出进度来看,年初财政支出预算额度或不会完全使用完毕。

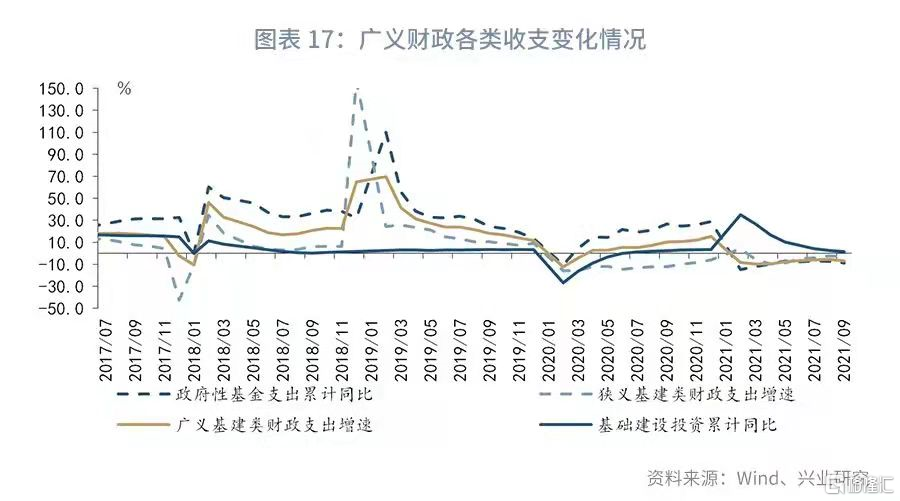

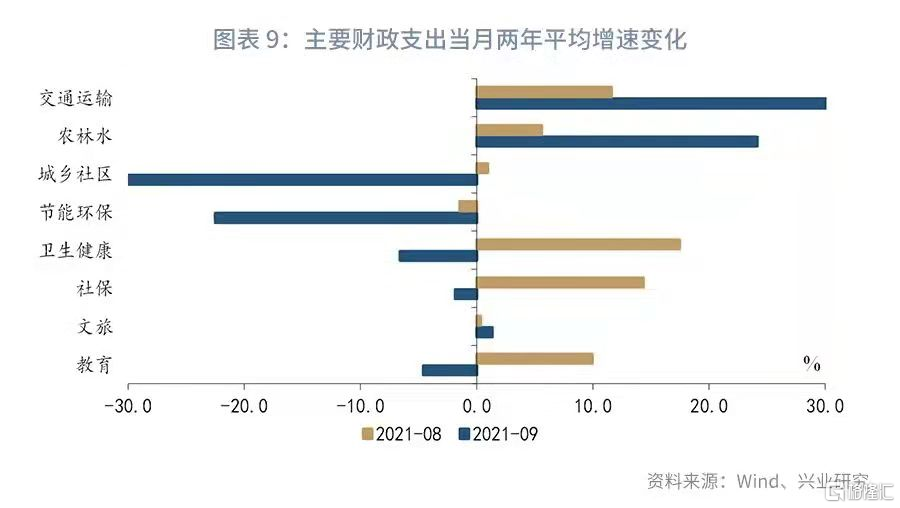

从财政资金投向看,9月支出中民生类支出下降,基建类支出有小幅改善,主要是交通运输支出及农林水支出增速持续升高。与民生相关的支出中,社保支出两年平均增速下降至-1.8%,教育支出两年平均增速较上月显著下降,录得-4.6%,卫生支出下降至-6.6%。基建相关的支出有小幅改善,但整体增速仍偏低,且内部分化较大,其中,农林水支出增速上升至24.2%,交通运输增速上升至55.4%,而城乡社区支出增速下降至-34.3%。从财政资金支出各项占比看,9月基建类支出占总体支出比重为23.9%,较上月有所下降,内部结构发生较大变化。

3、政府性基金:土地收入小幅改善,支出进度有望加速

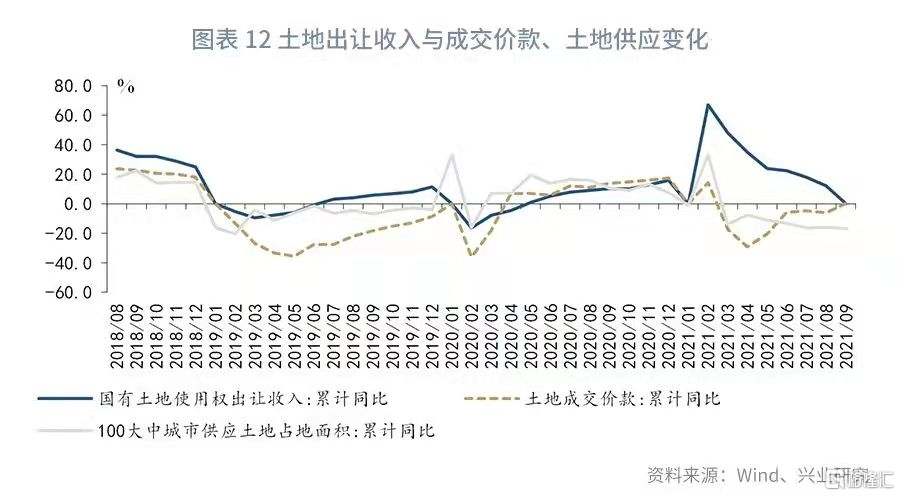

政府性基金预算收入当月同比降幅小幅收窄,支出增速降幅进一步扩大。2021年9月全国政府性基金预算收入7325亿元,当月同比收窄至-10.4%,两年平均累计同比增速由负转正,录得1.0%,主要与土地出让金变化有关,与地产数据降幅小幅收窄趋势一致。9月政府性基金预算收入同比减少852亿元,而与此同时,地方政府土地使用权出让收入同比减少819亿元。

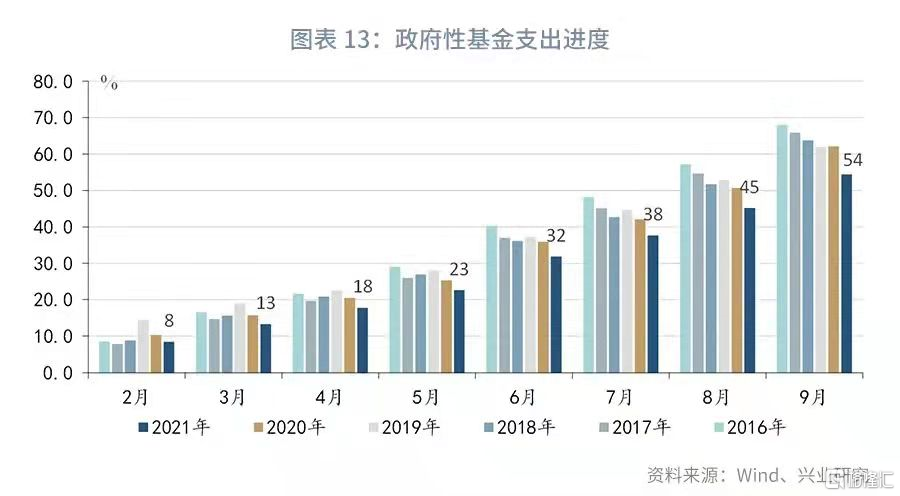

而在支出端,全国政府性基金预算当月支出12160亿元,当月同比降幅扩大了5.4个百分点,录得-15.1%,但两年平均累计同比增速上升至16.1%,前值为8.9%,与专项债发行规模小幅提升有关。政府性基金支出进度为54%,与专项债发行进度一致,较历史同期慢1-2个月,预计随着专项债大部分将在10月、11月发行,政府性基金支出在第四季度的整体表现将小幅加速,在稳增长压力逐步显现的情况下,政府性基金支出空间仍较大,或对经济起主要支撑作用。

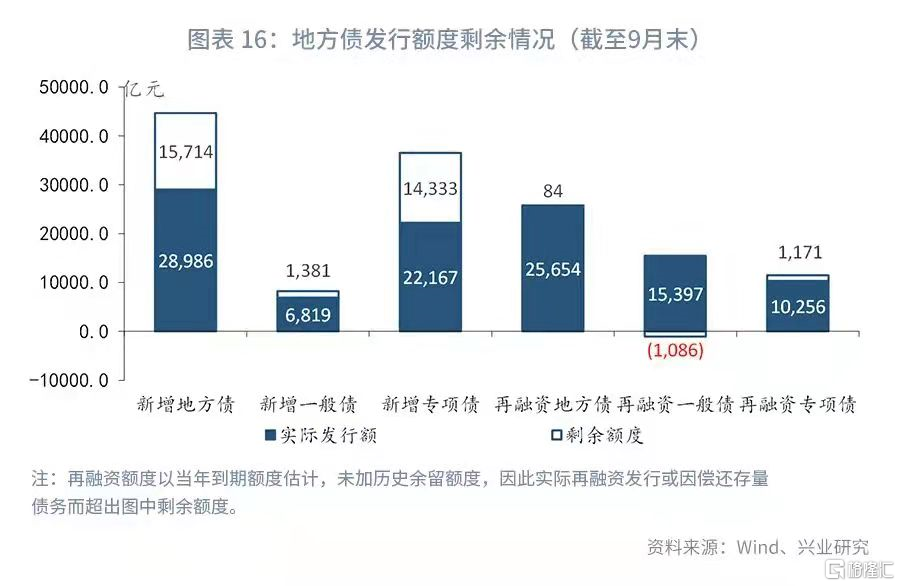

从地方债发行情况来看, 9月发债节奏与8月基本一致,剩余1.4万亿元大部分将在10月、11月发行完毕。2021年新增专项债3.65万亿元。截至2021年9月末,全国地方已发行新增债券28986亿元,其中一般债券6819亿元、专项债券22167亿元,新增专项债发行进度为61%。财政部在前三季度财政收支情况新闻发布会中提到,财政部将继续加强对地方的指导,要求地方按照“资金跟着项目走”的原则, 2021年新增专项债券额度尽量在11月底前发行完毕,专项债发行进度有望加快。在专项债资金投向上,前三季度新增专项债券约5成投向交通基础设施、市政和产业园区领域重大项目;约3成投向保障性安居工程以及卫生健康、教育、养老、文化旅游等社会事业领域重大项目;约2成投向农林水利、能源、城乡冷链物流等领域重大项目。

另外,据报道,发改委要求要求地方通过国家建设重大项目库按周开展地方政府专项债项目发行使用情况调度[1]。调度频率由月改为周,更有利于专项债项目管理,提高专项债资金到位率、使用率,专项债资金使用将更加规范。

从广义财政支出来看,广义财政赤字额有所增加,但较同期显著较低,对基建增速形成一定拖累。基于专项债发行大部分将于10月、11月发行完毕,对应债务资金形成实物量将于今年年底及明年年初持续形成,基建增速或会在第四季度及2022年初有一定改善。