下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、近期路演交流更新:成长能否再崛起?

1、市场对当前的高景气赛道有哪些担心?& 我们如何看待这些担心?

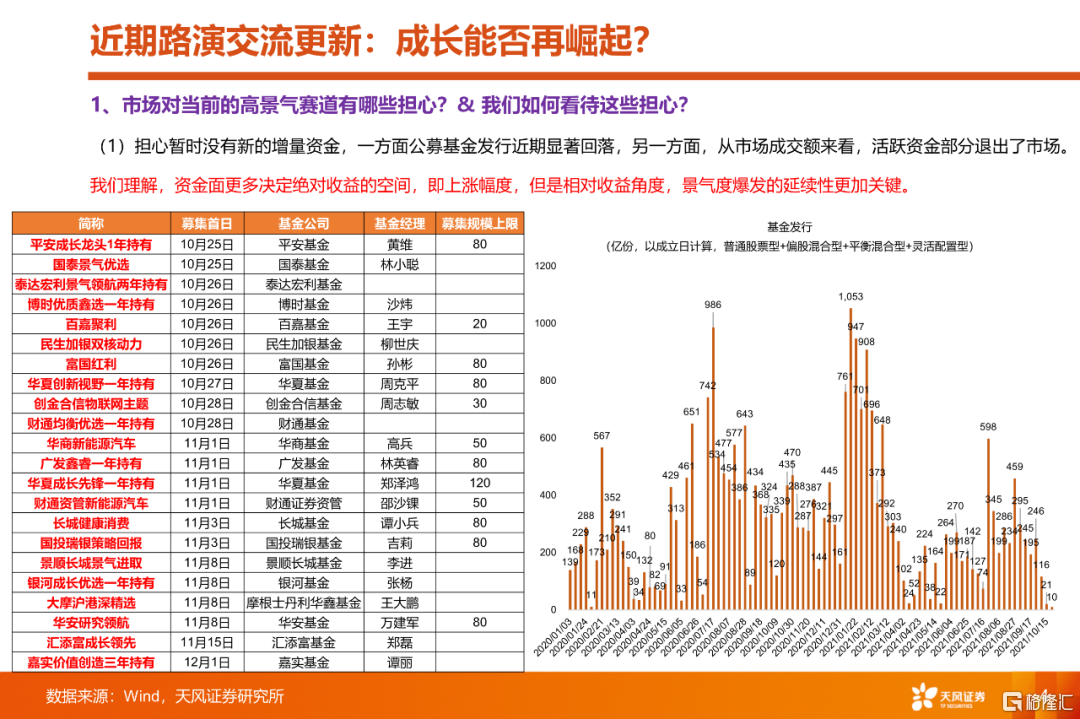

(1)担心暂时没有新的增量资金,一方面公募基金发行近期显著回落,另一方面,从市场成交额来看,活跃资金部分退出了市场。我们理解,资金面更多决定绝对收益的空间,即上涨幅度,但是相对收益角度,景气度爆发的延续性更加关键。

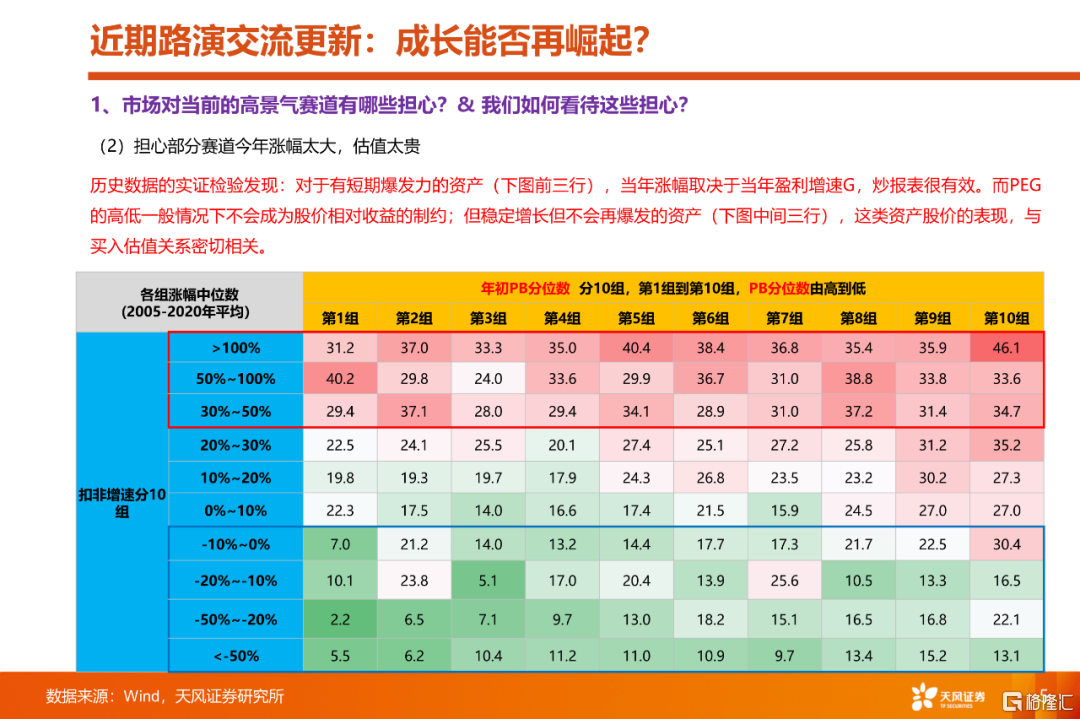

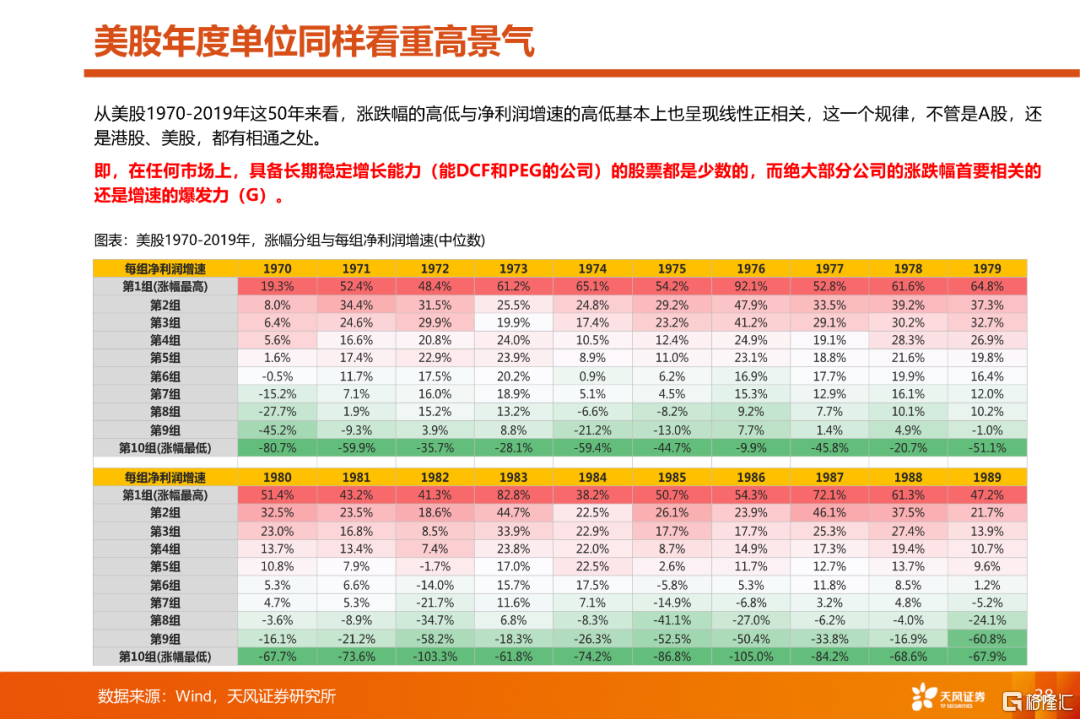

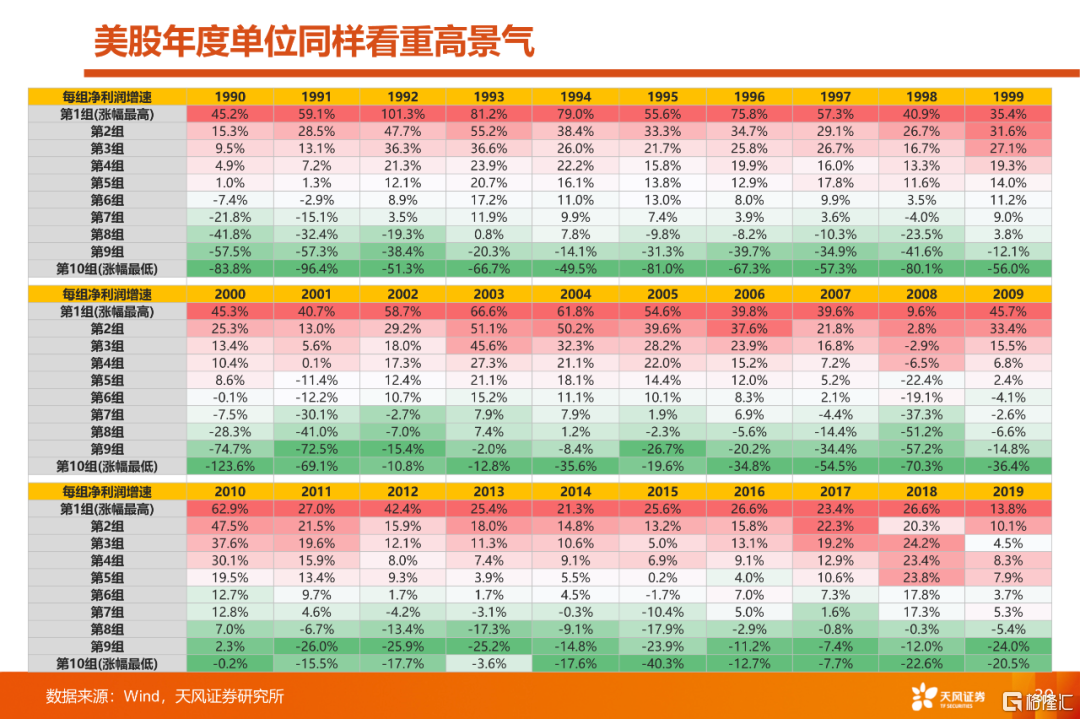

(2)担心部分赛道今年涨幅太大,估值太贵。历史数据的实证检验发现:对于有短期爆发力的资产,当年涨幅取决于当年盈利增速G,炒报表很有效。而PEG的高低一般情况下不会成为股价相对收益的制约;但稳定增长但不会再爆发的资产,这类资产股价的表现,与买入估值关系密切相关。

(3)担心部分赛道虽然今年增速很快,但明年都有不同程度增速的下降。历史数据的实证检验发现:扣非增速前1-3组,不管增速变化率如何,上升或下降,其股价收益率基本都能稳定在较高水平。即如果增速较去年下降,但今年仍然是全部A股中增速较快的,那么其股价表现仍然不错,比如增速从50%下降至 40%,变化率-20%,但其市场表现依然可以较好。

(4)8月份以来,这些硬科技赛道调整的时间和空间够不够?复盘历史上一些高景气赛道的阶段性调整会发现,阶段性调整的幅度一般在指数15-20%,个股幅度更大(20-30%),调整时间(下跌调整+震荡调整)大多在30-50个交易日。在近期光伏反弹之前,大部分硬科技赛道调整的空间都基本够了,但是部分赛道调整的时间可能还不够,不过站在11月再看,调整的时间可能也逐步到位。

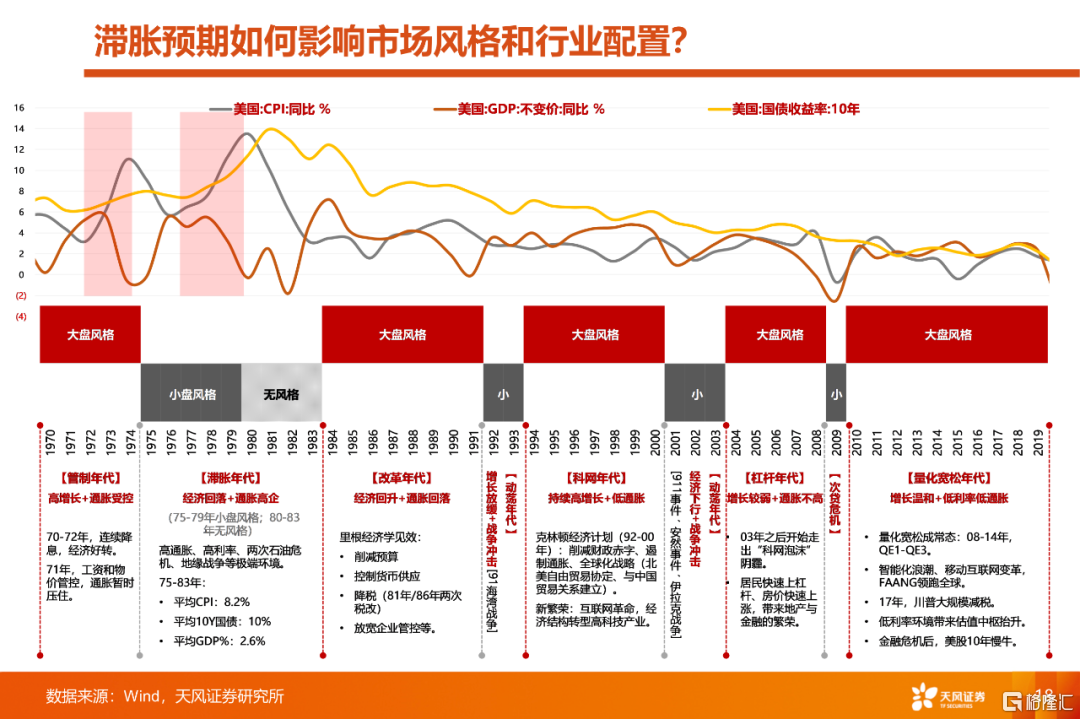

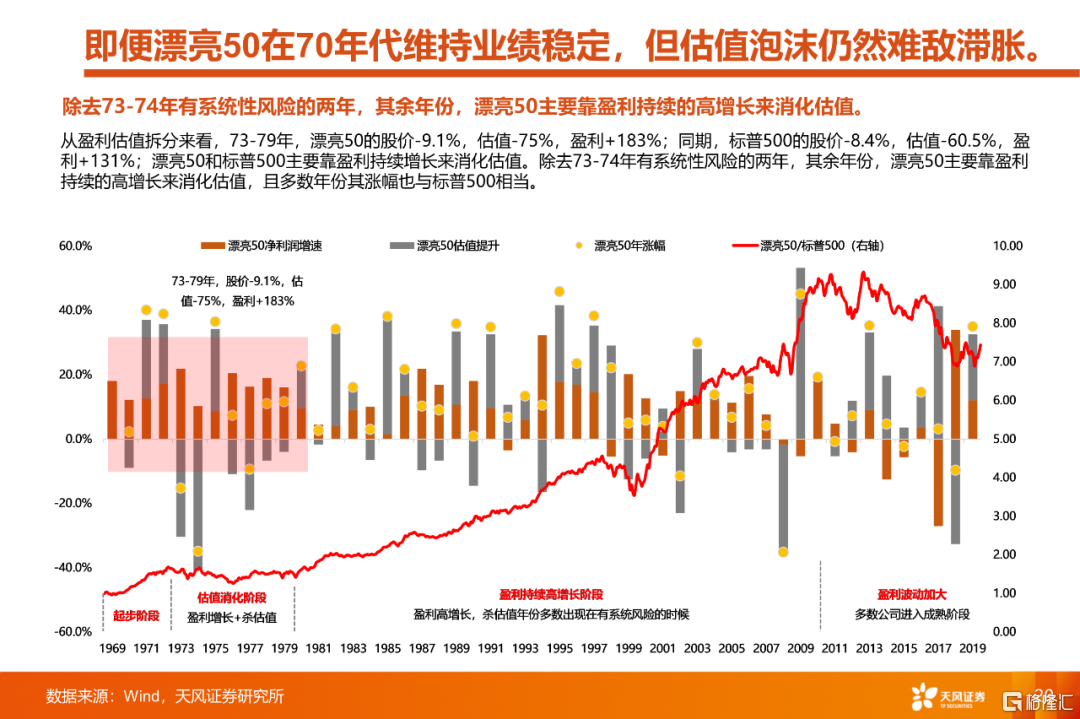

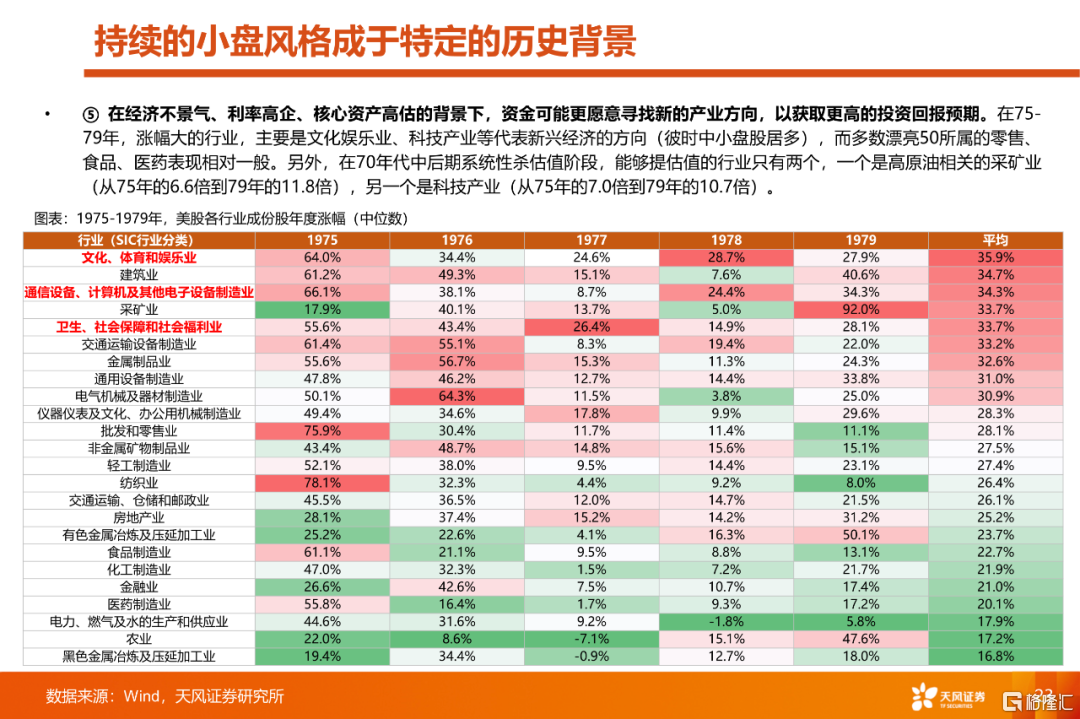

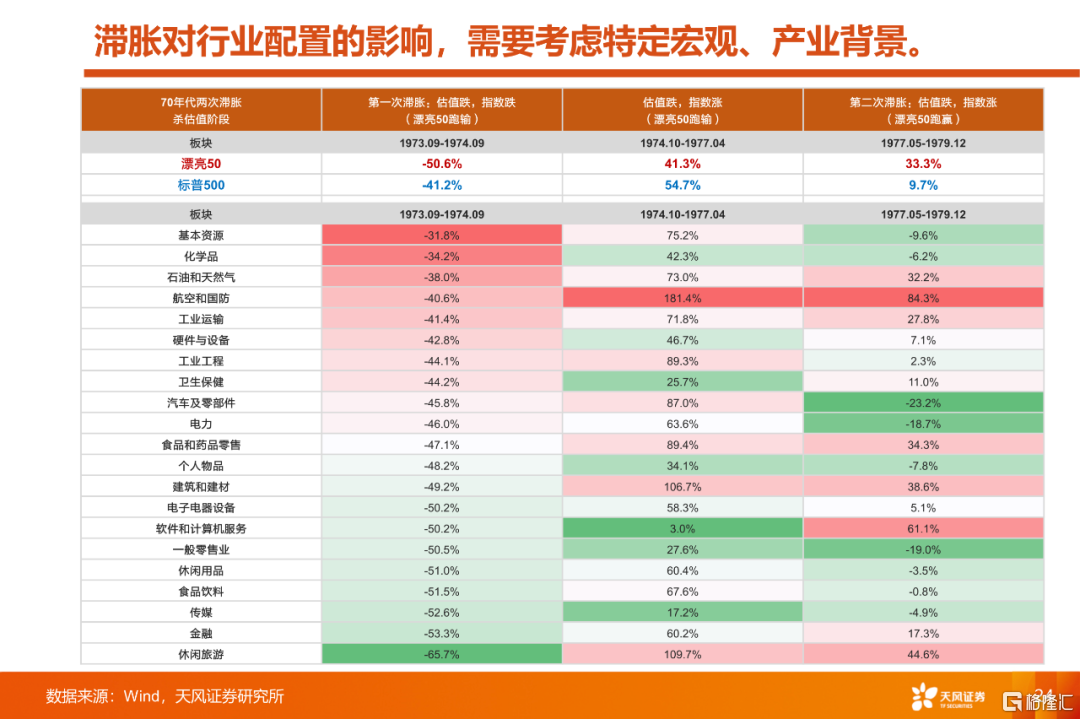

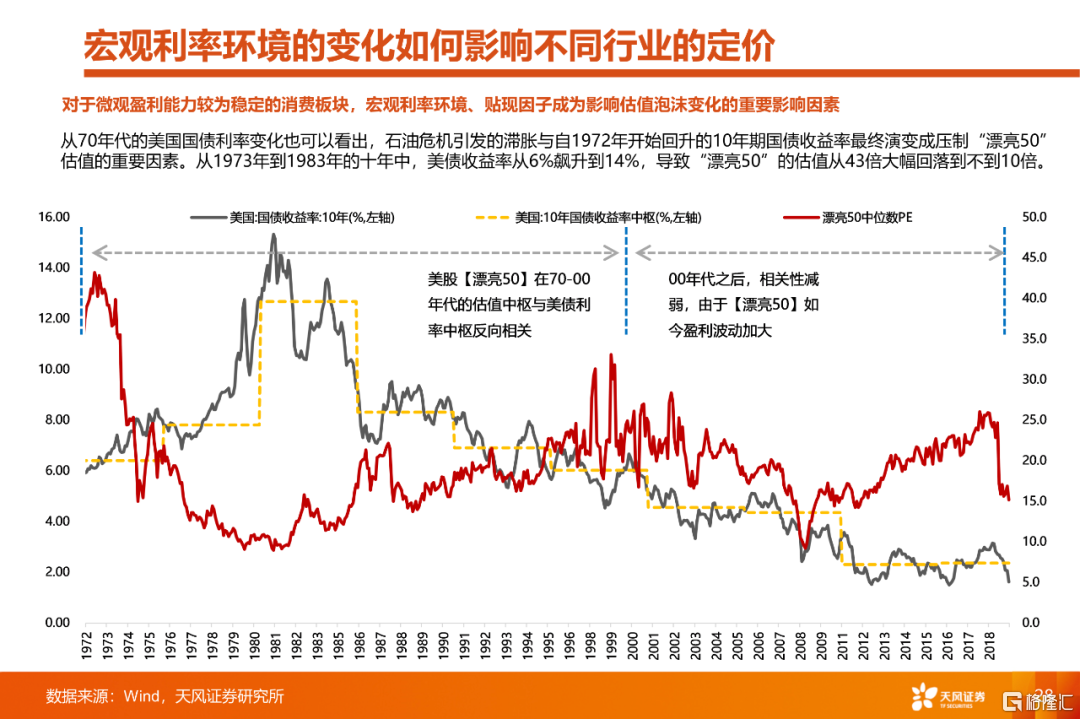

(5)担心滞胀预期下,消费医药表现好于科技成长。复盘美国70年代两次典型的滞胀环境可以发现,第一次滞胀能源、军工表现最好,消费医药表现较差(漂亮50泡沫被刺破);第二次滞胀军工、TMT表现最佳(半导体、微型计算机产业爆发)。因此,滞胀阶段,行业表现如何,需要结合当时的具体情况,消费医药表现如何,要看估值是不是足够便宜(因为业绩波动较小);科技成长表现如何,要看产业周期是否正在爆发。

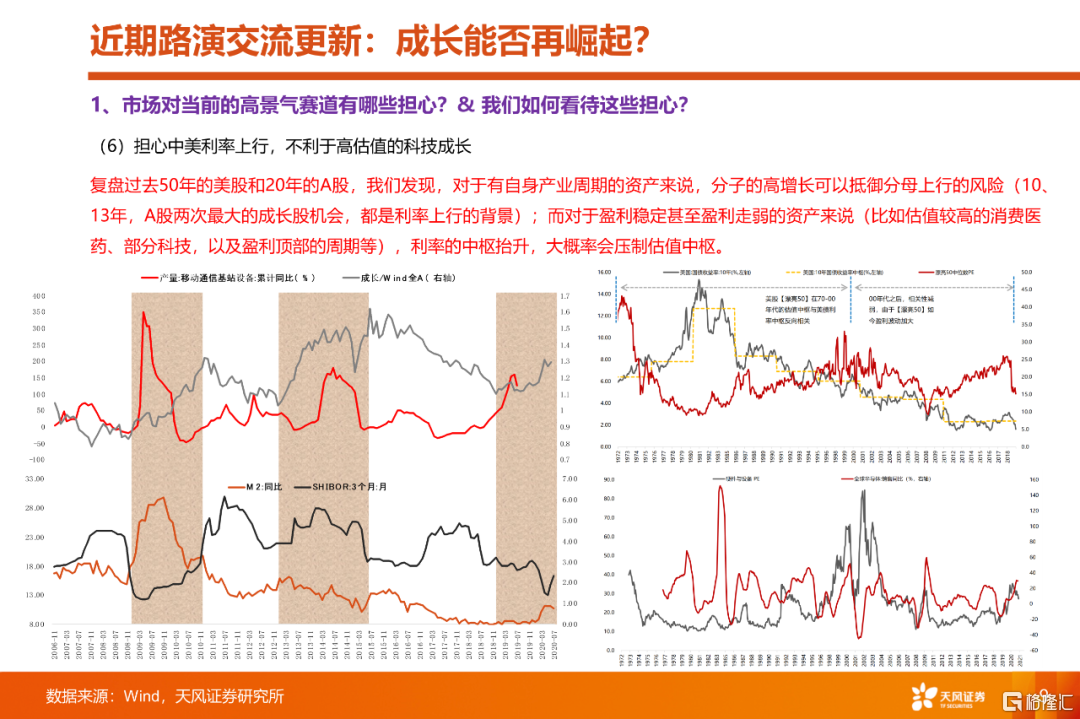

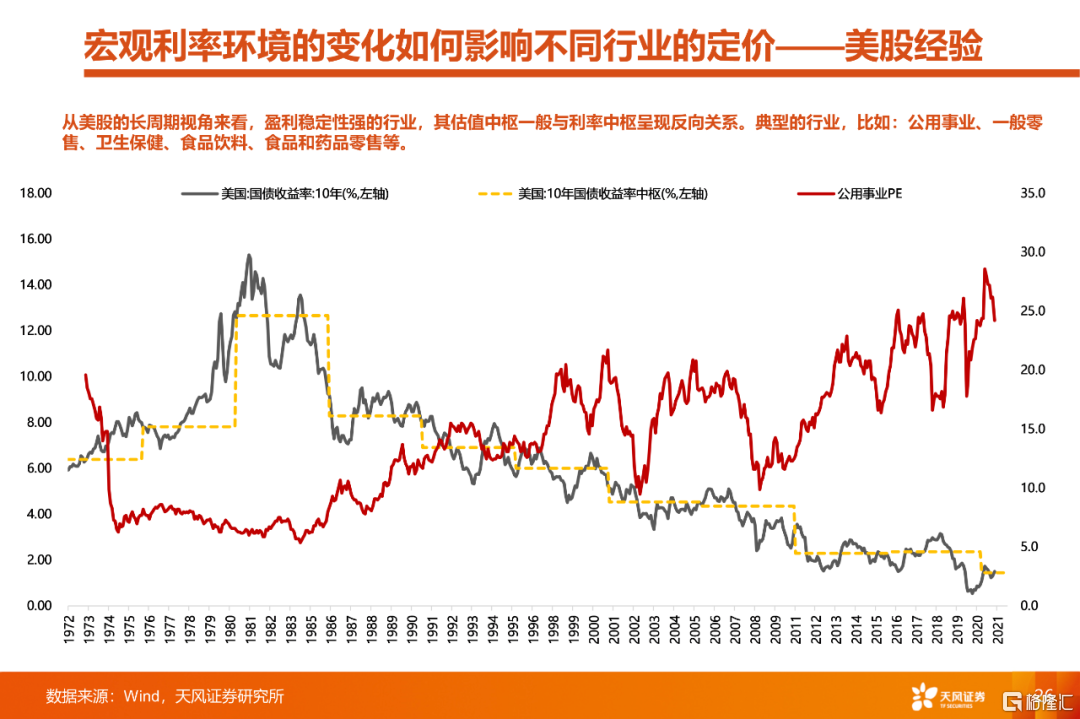

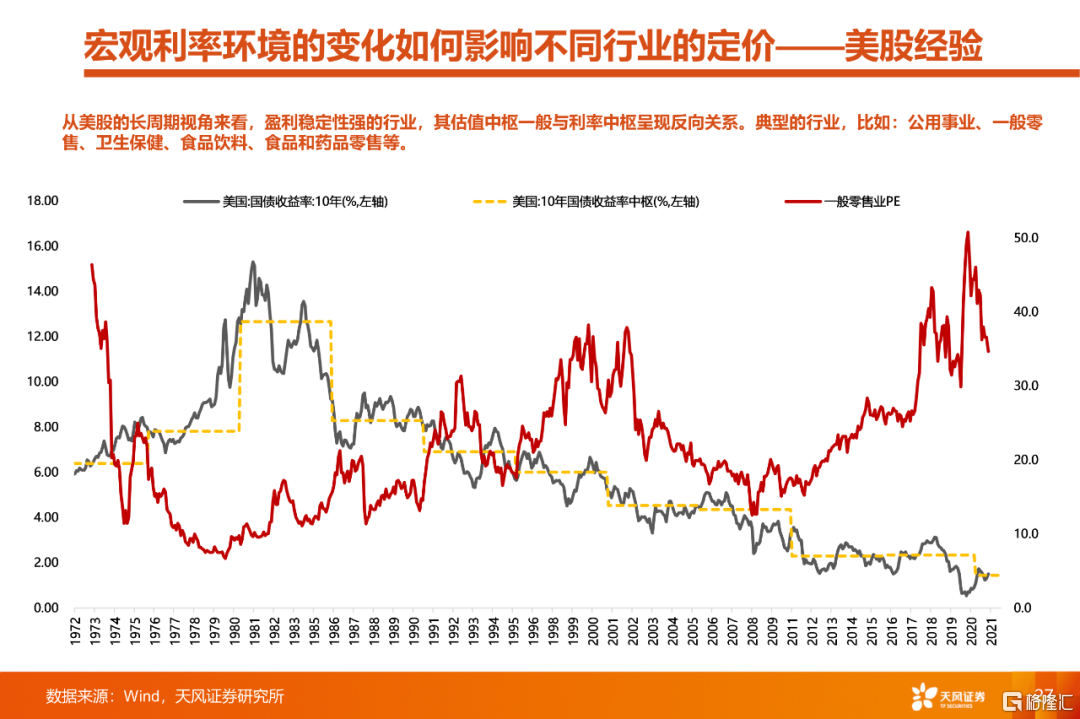

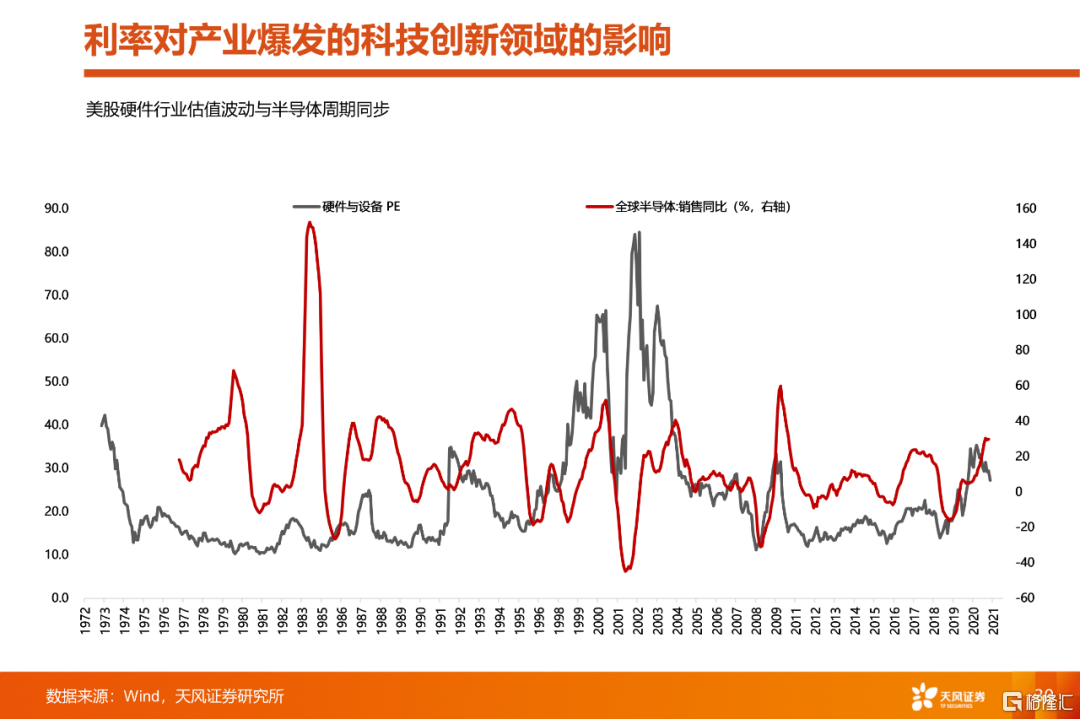

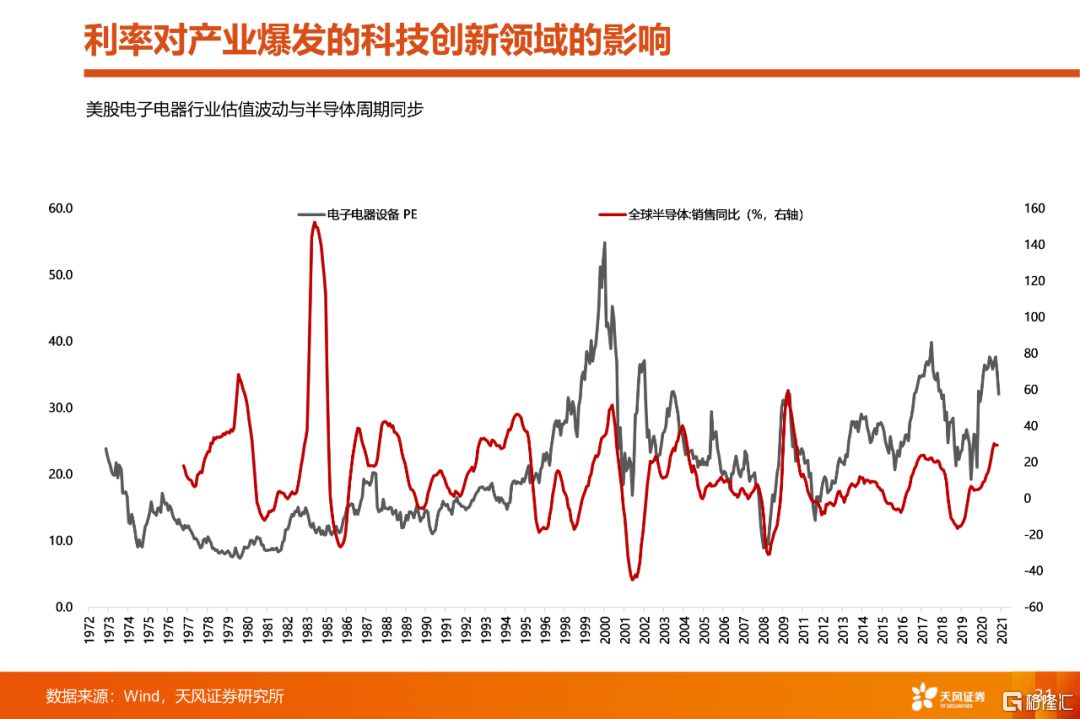

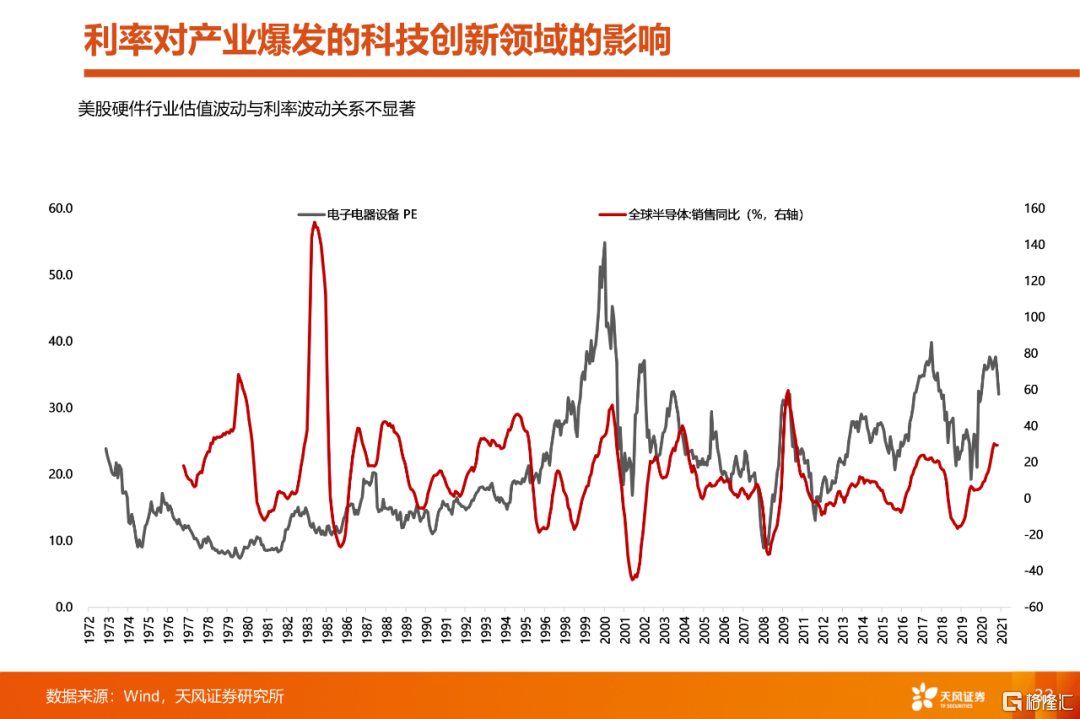

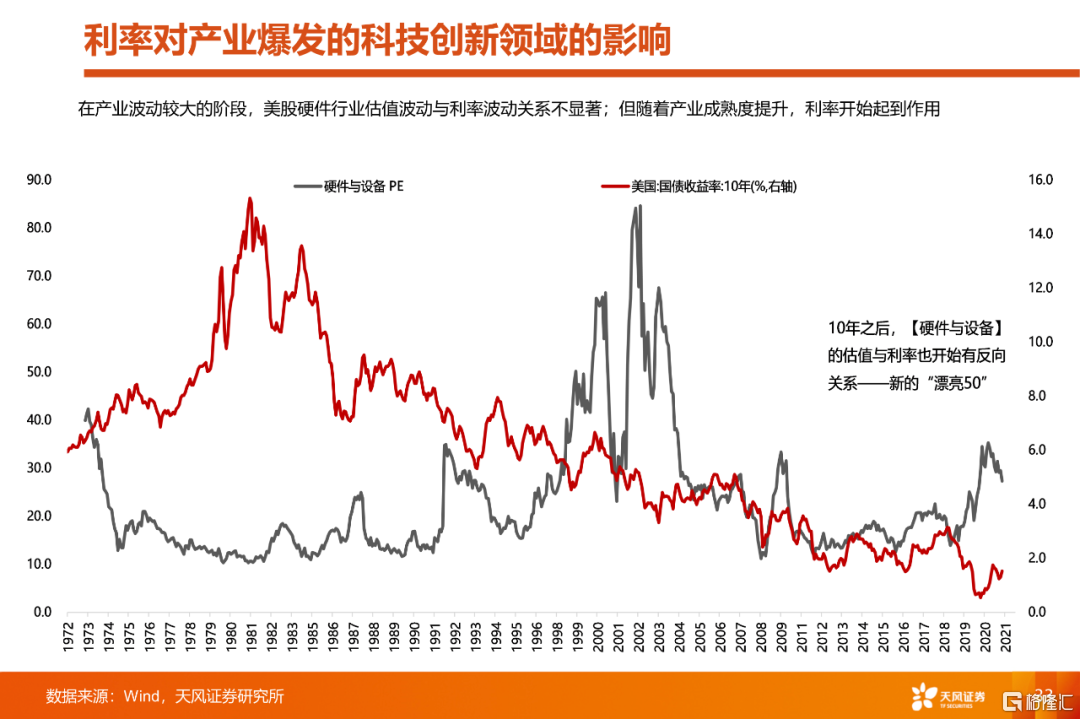

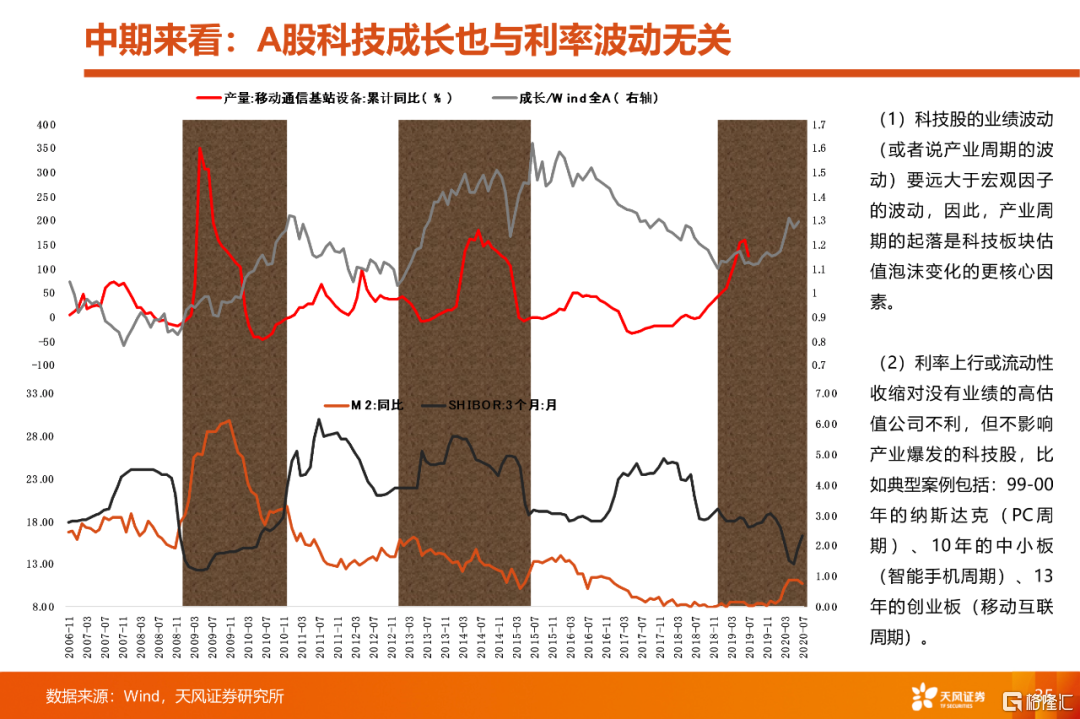

(6)担心中美利率上行,不利于高估值的科技成长。复盘过去50年的美股和20年的A股,我们发现,对于有自身产业周期的资产来说,分子的高增长可以抵御分母上行的风险(10、13年,A股两次最大的成长股机会,都是利率上行的背景);而对于盈利稳定甚至盈利走弱的资产来说(比如估值较高的消费医药、部分科技,以及盈利顶部的周期等),利率的中枢抬升,大概率会压制估值中枢。

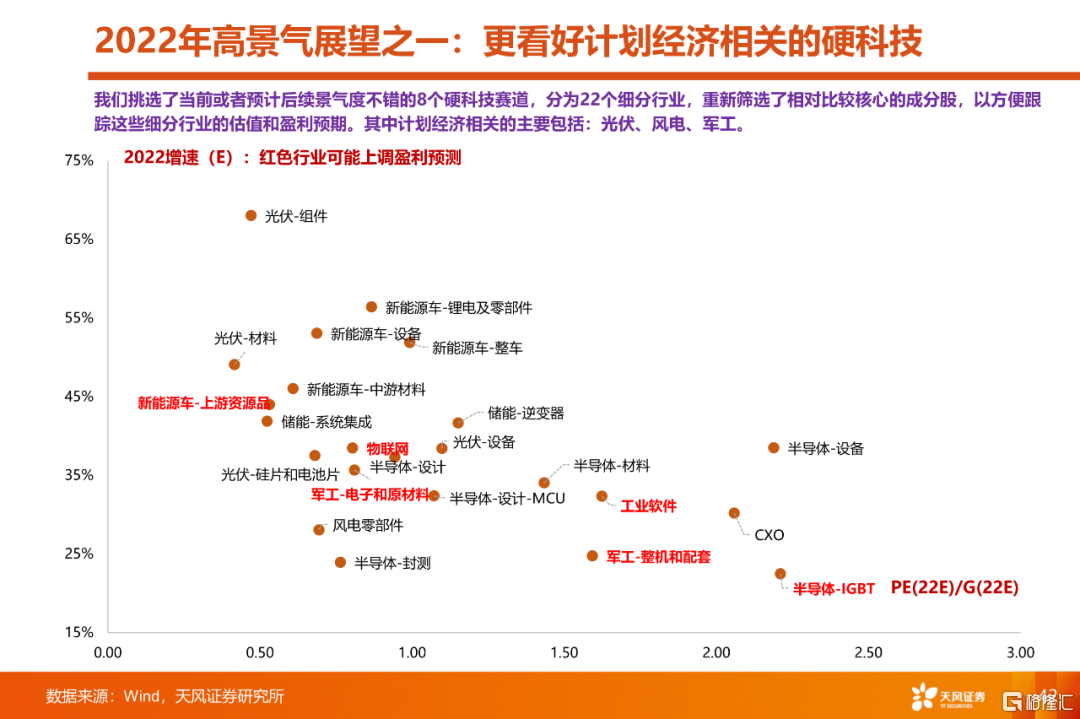

2、硬科技赛道中,更看好哪些方向?——核心推荐“计划经济”相关的板块

从自上而下的宏观环境来看,未来2-3个季度可能处于衰退的窗口期当中,经济总需求包括投资和消费可能都相对一般,于是我们尽可能找到逆周期属性最强的行业,即基本面和盈利不受总量经济回落影响的板块,这其中计划经济相关的板块,大概率具备这样的属性,即toG的业务,(这里的G一定是中央政府,地方政府面临财政问题),因此,在硬科技赛道中,我们更加推荐具备类似属性的:光伏、风电、军工。

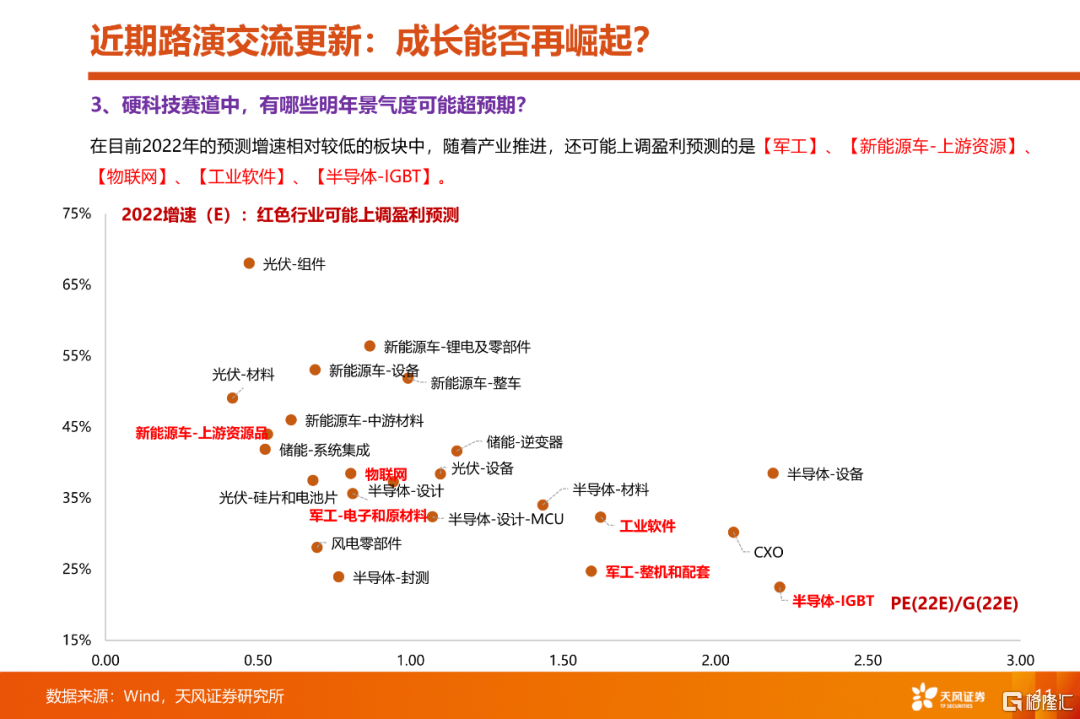

3、硬科技赛道中,有哪些明年景气度可能超预期?

在目前2022年的预测增速相对较低的板块中,随着产业推进,还可能上调盈利预测的是【军工】、【新能源车-上游资源】、【物联网】、【工业软件】、【半导体-IGBT】。

二、近期路演交流更新:消费何时能回归?

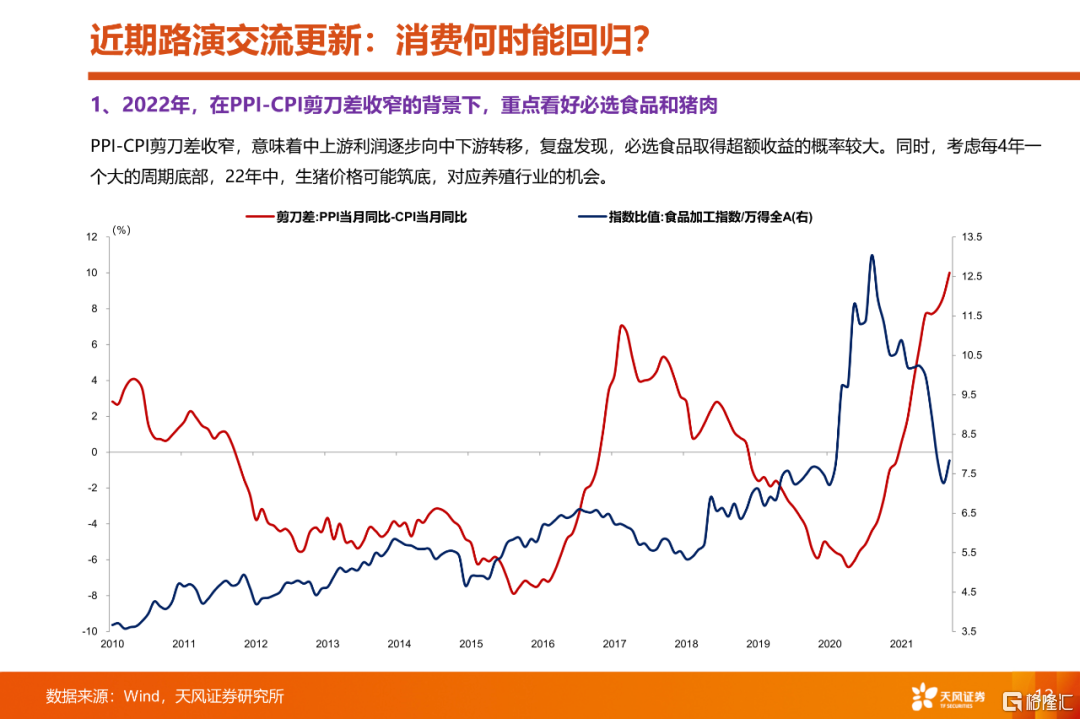

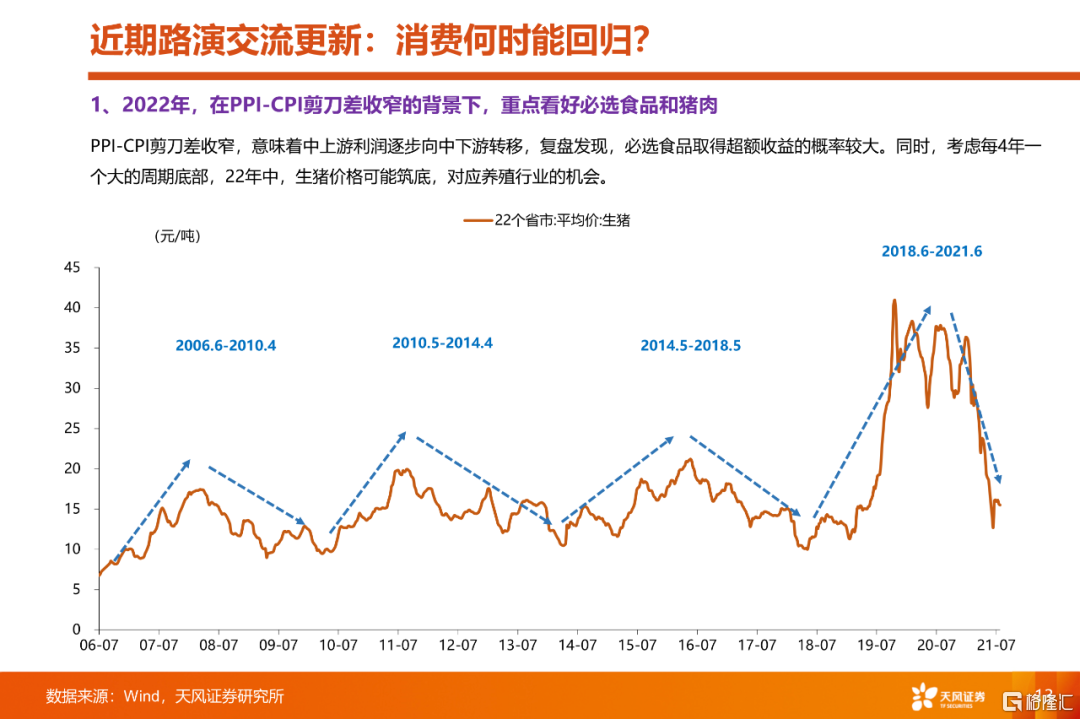

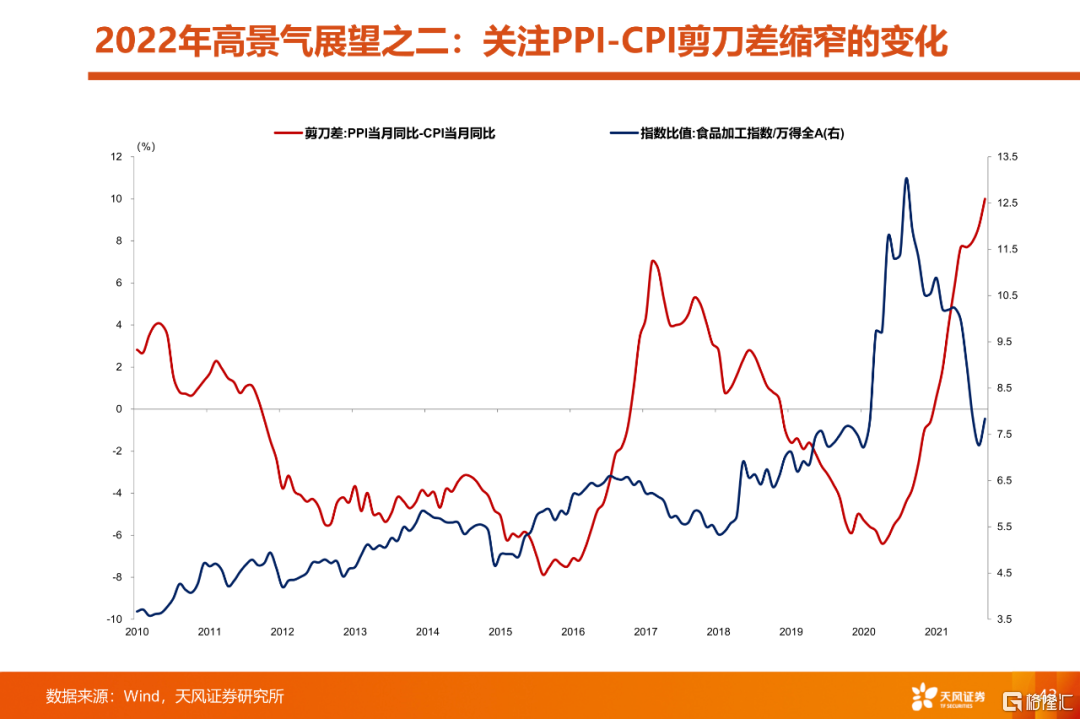

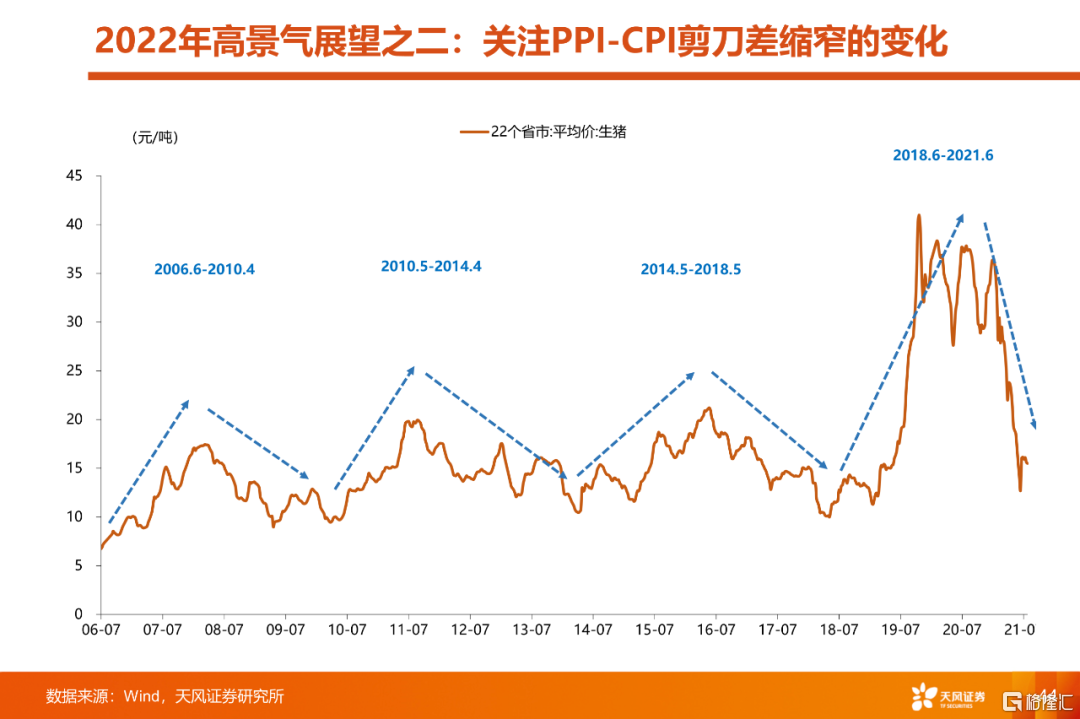

1、2022年,在PPI-CPI剪刀差收窄的背景下,重点看好必选食品和猪肉

PPI-CPI剪刀差收窄,意味着中上游利润逐步向中下游转移,复盘发现,必选食品取得超额收益的概率较大。同时,考虑每4年一个大的周期底部,22年中,生猪价格可能筑底,对应养殖行业的机会。

2、可选消费中,看好旅游出行板块的困境反转,家电的超额收益取决于信用周期回升的幅度

(1)过去两年,旅游出行板块深受疫情影响,展望来看,随着全球疫情恢复、新冠特效药的预期、逐步开放国门的预期,我们可能会发现,每次国内疫情的点状爆发可能都是旅游出行板块布局的机会。

(2)从历史数据和逻辑关系来看,信用周期决定了地产销售,地产销售又对白电产生影响。18年、21年,两次白电板块的大熊市,都来自于信用收缩以及对应的地产销售同比大幅回落。展望22年,白电板块的机会主要取决于信用周期的扩张力度。

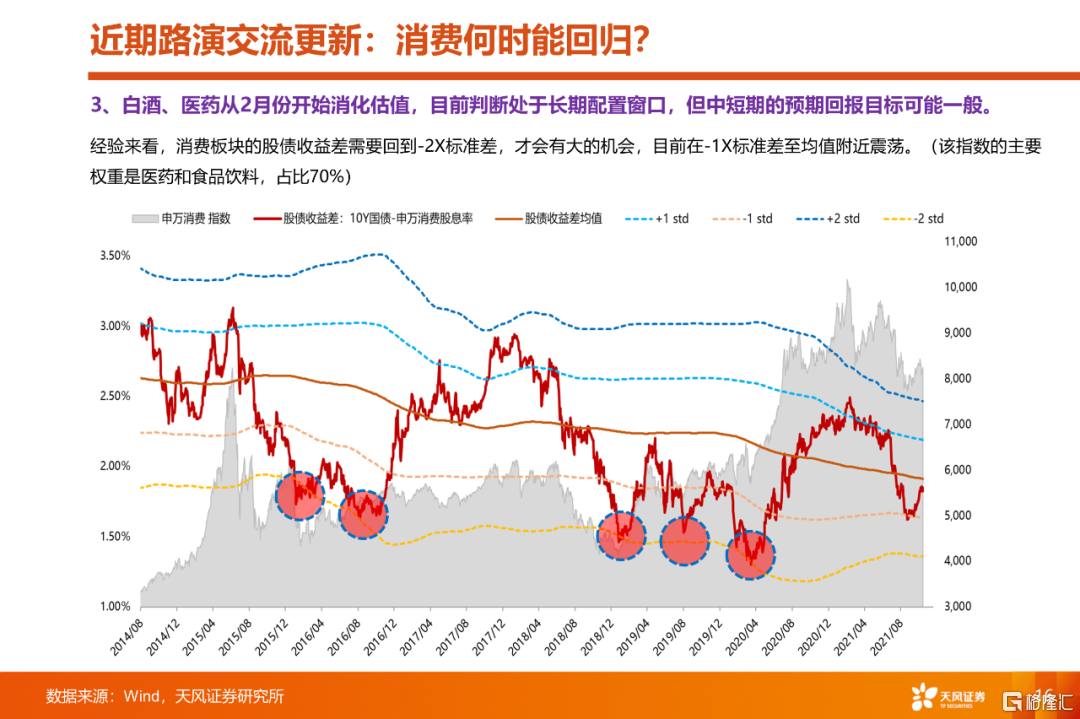

3、白酒、医药从2月份开始消化估值,目前判断处于长期配置窗口,但中短期的预期回报目标可能一般。

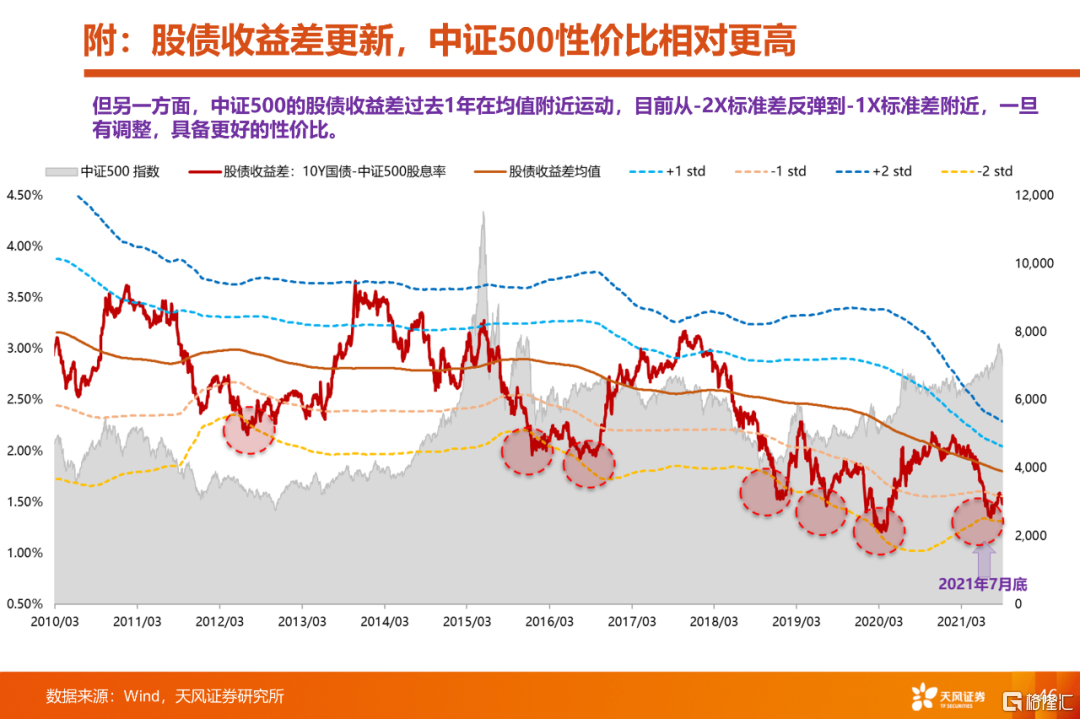

经验来看,消费板块的股债收益差需要回到-2X标准差,才会有大的机会,目前在-1X标准差至均值附近震荡。(该指数的主要权重是医药和食品饮料,占比70%)

风险提示:宏观经济风险,政策风险,公司业绩不及预期风险等。

报告来源:天风证券股份有限公司

报告发布时间:2021年10月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。