下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

21年9月中债登和上清所债券托管总量共计111.1万亿元,相比于8月增加了1.22万亿元,增量环比少增6700多亿元。

分券种来看,利率债、信用债和存单的托管量均维持增加但增幅均减小,其中利率债托管量增加9700亿元。二级市场中,7-10年国债主要是大行、股份行、境外机构在买,基金继续净买入但买入规模显著减小;7-10年证金债主要是境外机构、农商行、保险、基金和大行在买,其中除农商行之外其余投资机构边际增持力量均减弱。

分机构来看,境外机构加大持仓、银行增持力度增强、而基金增持力度大减。广义基金增持力度大减,除地方债增持幅度略有增加,其余增持力度非减即弱。商业银行持仓大幅多增,主要增持利率债。券商转为减持、保险增幅略增。境外机构依旧增持、至9月境外机构已连续7个月保持增持且增持幅度大幅增加至695亿元,外资行转为增持存单。交易所债券托管量增幅回落,其中基金、保险、券商自营、券商资管虽继续增持交易所债券但增量均下降,社保则转为减持,QFII转为增持;可转债方面,保险和社保转为减持,基金、年金的增持力度也减弱。

杠杆方面,债市杠杆率环比上行。21年9月银行间债市杠杆率为109.9%,环比上升2.3个百分点,同比下降0.1个百分点,高于19年同期水平、与20年同期杠杆率水平较为接近(仅差0.1BP)。9月回购成交月平均水平仍处于年内中等水平、隔夜回购成交量占比为年内第二低。此外,非银回购余额增加。

展望后续债市,我们认为债市短期逆风,但利率上行有顶。一方面,当前债市短期逆风,利空因素有所增多,主要是宽松不及预期、宽信用预期、理财整改担忧。另一方面,基本面拐点或仍未到来(三季度GDP同比增长4.9%,9月工业增加值增速继续放缓、服务业和消费反弹,出口超预期,投资增速续降其中制造业超预期、房地产投资如期下行、基建依旧偏弱),央行维持流动性整体平稳,货币不至于收紧,在这样的背景下近期债市急跌可能还是属于调整而难言反转。当前利率已经逐渐接近降准前的位置,或难大幅突破降准前中枢水平,建议适当关注配置机会。

正文

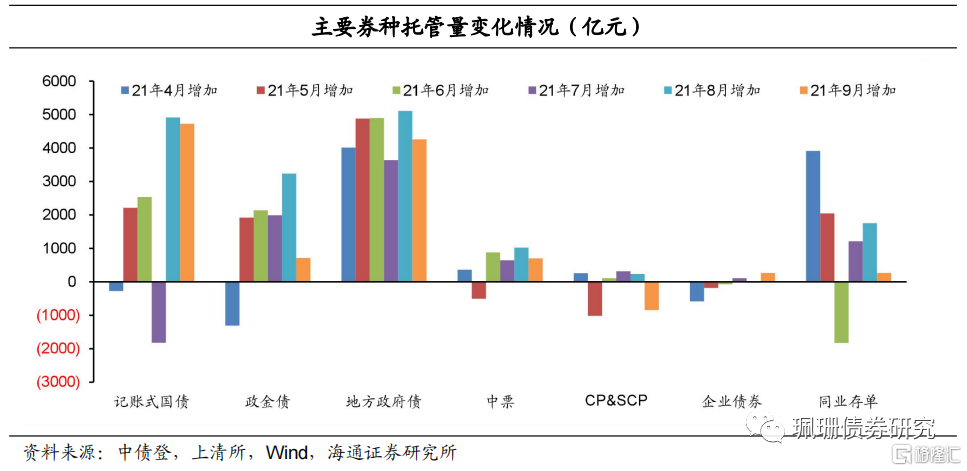

第一,利率债、信用债、同业存单的托管量均继续增加。

21年9月中债登和上清所债券托管总量共计111.1万亿元,相比于8月增加了1.22万亿元,增量环比少增6700多亿元。利率债、信用债和存单的托管量均维持增加但增幅均减小,其中利率债托管量增加9700亿元。

具体来看,利率债方面,9月托管量增加9700亿元,增幅环比减少3500多亿元。其中记账式国债增加4724亿元,增量环比略有减少;政金债增加718亿元,增量环比大幅减少2518亿元;地方债增加4258亿元,增幅环比少增近900亿元。

二级市场中,7-10年国债主要是大行、股份行、境外机构在买,9月净买入额均在80亿元以上,基金继续净买入但买入规模显著减小,城商行、农商行、保险、券商均为净卖出,净卖出规模均在30亿元以上;7-10年证金债主要是境外机构、农商行、保险、基金和大行在买,其中除农商行之外边际增持力量均减弱,理财和其他产品类均由增持转为减持。

信用债方面,9月托管量增幅回落。其中,短融超短融减少846亿元,企业债转为增加265亿元,中票增加703亿元。此外,9月存单托管增量也大幅回落,环比少增1490亿元。

第二,广义基金增持力度大减,除地方债增持幅度略有增加,其余增持力度非减即弱。

9月广义基金持仓量增加2563亿元,增量环比少增5632亿元,除地方债增持幅度略有增加以外,其他要么减持、要么持仓增幅显著回落。具体来看,国债环比少增173亿元;地方债继续增持551亿元,政金债则由大幅增持转为减持358亿元;信用债中企业债继续减持49亿元,短融超短融转为减持472亿元,中票增持力度减弱至360亿元;存单增持幅度小幅减少,由8月的增持2243亿元回落至9月的增持2038亿元。

第三,商业银行持仓大幅多增,主要增持利率债。

9月商业银行持仓增量大幅增加,增量环比增加1693亿元。分券种来看,商业银行增持国债3428亿元,地方债和政金债均继续增持;信用债持仓中,企业债转为增持,中票保持增持210亿元,短融超短融转为减持391亿元。

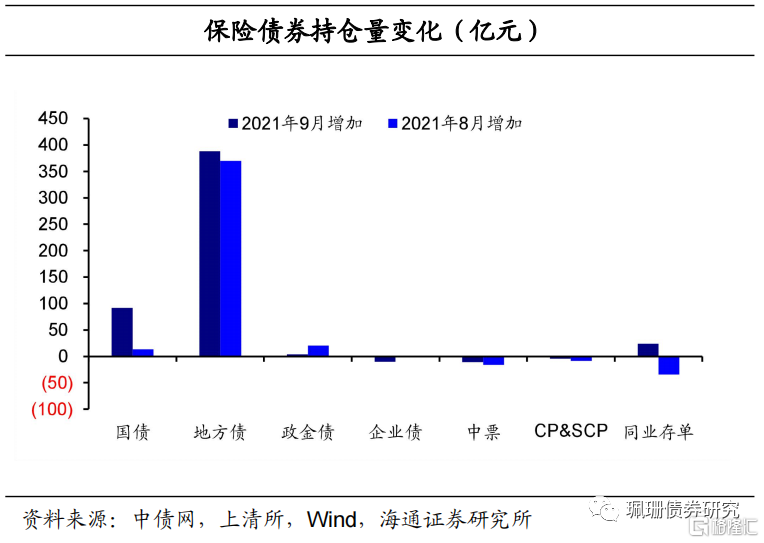

第四,券商转为减持、保险增幅略增。

保险继续增持,9月保险持仓增加了663亿元,增量环比多增171亿元,主要增持利率债和存单,减持信用债,分别增持484亿元、增持24亿元、减持26亿元。券商持仓由8月的增持1196亿元转为9月的减持90亿元,环比减小1286亿元,除政金债持仓增幅增加之外,其余券种大多减持或增幅减弱。其中政府债持仓增量减少1098亿元,信用债减持60亿元,同业存单减持扩大至350亿元。

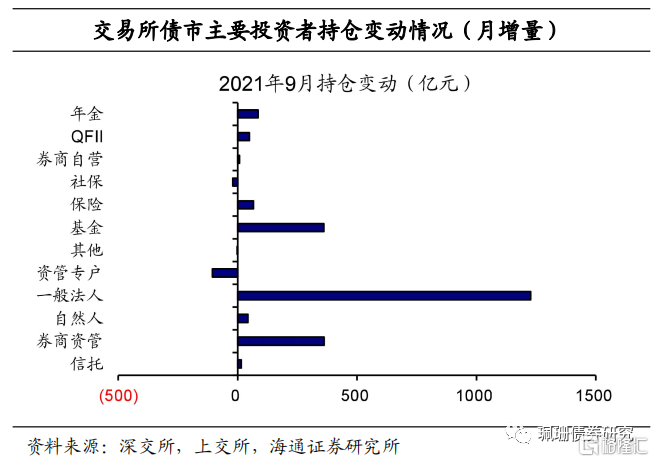

第五,交易所债券托管量增幅回落,基金和保险增持量减小。

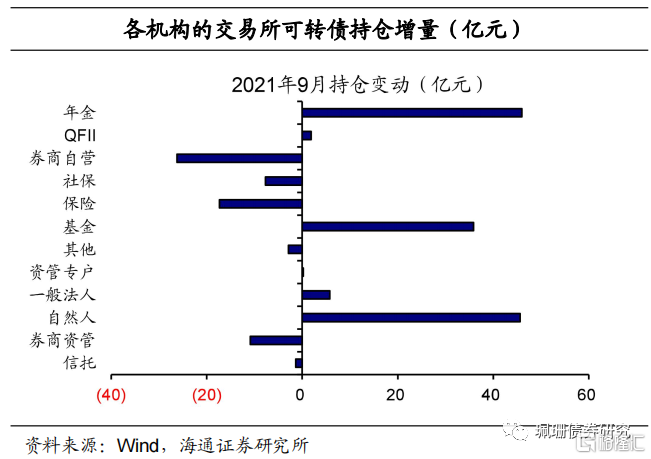

深交所和上交所的债券托管数据显示,9月交易所债券托管量增幅较8月下降1048亿元,增加2084亿元,基金、保险、券商自营、券商资管虽继续增持交易所债券但增量均下降,社保则转为减持,QFII转为增持。可转债方面,保险和社保转为减持,基金、年金的增持力度也减弱。

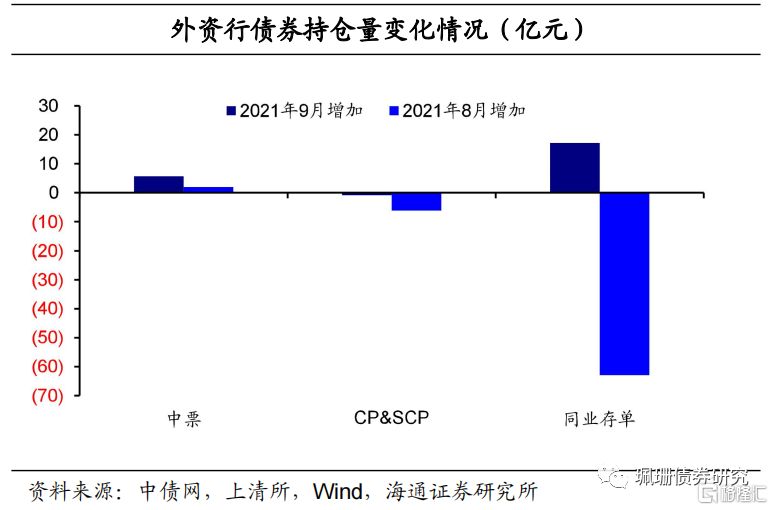

第六,境外机构依旧增持、外资行转为增持存单。

至9月境外机构已连续7个月保持增持且增持幅度大幅增加。具体来看,9月境外机构继续增持银行间债券695亿元、回到今年5、6月增持水平,增量环比多增611亿元,已连续五个月增持,其中主要增持利率债,增持规模为940亿元,存单继续减持222亿元,信用债小幅减持15亿元。外资行由8月的减持同业存单63亿元转为增持17亿元,中票持仓小幅多增、短融超短融维持减持。

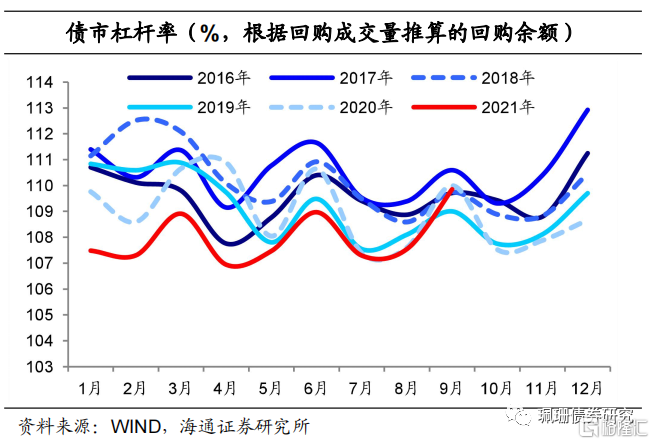

第七,债市杠杆率环比上行,非银回购余额增加。

21年9月银行间债市杠杆率为109.9%(中债登口径的待回购余额数据自3月起停止披露,因此我们调整为依据质押式回购余额来测算回购余额,再进一步测算银行间债市杠杆率,自此债市杠杆率数据与之前报告的中债杠杆率口径不一致),环比上升2.3个百分点,同比下降0.1个百分点,处于14年以来同期历史低位,高于19年同期水平、与20年同期杠杆率水平较为接近(仅差0.1BP)。

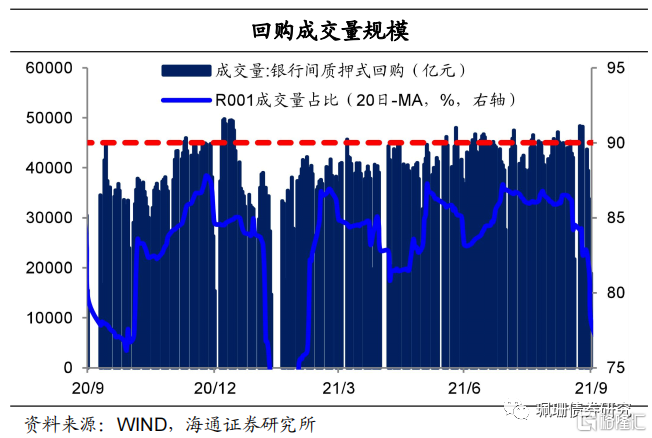

高频数据来看债市杠杆率下降,回购成交月平均水平仍处于年内中等水平、隔夜回购成交量占比为年内第二低。从市场总的质押式回购成交量高点情况来看,机构杠杆率继续上升,高点为4.84万亿元、处于较高水平(仅略低于1月高点水平)。9月质押式回购成交量月均水平约4.08万亿元,已连续两个月下降,隔夜回购成交量占比均值80%、为今年1-9月以来第二低的水平。

非银回购余额增加。券商、保险、基金及产品、理财和其他产品类是质押式回购市场主要净融入机构,其9月末质押式正回购余额5.28万亿元,回购净融入余额(正回购减逆回购)3.61万亿元,相比8月的3.23万亿元增加近3800亿元,低于今年6月和3月水平,高于其他月水平(至今年9月)。

第八,债市展望

展望后续债市,我们认为债市短期逆风,但利率上行有顶。一方面,当前债市短期逆风,利空因素有所增多,主要是宽松不及预期、宽信用预期、理财整改担忧。另一方面,基本面拐点或仍未到来(三季度GDP同比增长4.9%,9月工业增加值增速继续放缓、服务业和消费反弹,出口超预期,投资增速续降其中制造业超预期、房地产投资如期下行、基建依旧偏弱),央行维持流动性整体平稳,货币不至于收紧,在这样的背景下近期债市急跌可能还是属于调整而难言反转。当前利率已经逐渐接近降准前的位置,或难大幅突破降准前中枢水平,建议适当关注配置机会。