下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

“类滞胀”特征加剧,复盘过去,“滞”和“胀”的特征分别类似于2010与2016年。我们复盘过往,认为对当前“类滞胀”环境,国内货币政策大概率将继续重“滞”不重“胀”,保持稳定,而财政和产业政策发力扩大内需。此外,地产调控力度边际已有调整信号,但房住不炒基调不变,政策调整为托底而非刺激。

摘要

本周聚焦:以史为鉴,“类滞胀”环境下政策如何演绎?

1)2000年以来我国共经历6轮由CPI上行驱动的“类滞胀”过程和2轮由PPI上行驱动的“类滞胀”过程;“类滞胀”环境下宏观经济政策面临“稳增长”和“控通胀”的两难,不同政策搭配决定了后续经济步入衰退期的时长和深度。

2)当前“类滞胀”更像是2010年和2016年经济环境的融合,其中“滞”的特征类似于2010年,“胀”的特征类似于2016年,这两个时期所采取的政策措施有:财政和产业政策方面:出台一系列政策应对需求下行,包括鼓励民间投资、汽车消费补贴、棚户区改造等;货币政策方面:2015-2016年央行重“滞”不重“胀”,采取宽货币的政策措施应对经济下行。

3)以史为鉴,我们认为当前“类滞胀”环境下,货币政策将继续重“滞”,稳增长属性边际加强。财政和产业政策将发力扩大内需,特别是消费需求,房地产调控力度难见全面放松,但边际趋松为市场健康运行托底:1)四季度双控考核压力仍在、出口实际下行偏缓、叠加央行表态流动性缺口状况,导致年内降准可能性降低,我们认为窗口并未关闭。考虑明年初经济下行压力仍然较大,以及四季度信用风险催化,在限产以及PPI压力减弱之后,降准仍是政策工具可选项;2)随着四季度广义财政周期触底反弹,以及鼓励消费等产业政策相继出台,财政和产业政策将在未来稳定需求中将发挥作用;3)四季度对地产调控政策边际趋松信号释放,核心是居民按揭依据供需关系调整,以及矫正银行对房企融资过紧限制。

煤炭价格继续上涨,海运运费有所下降

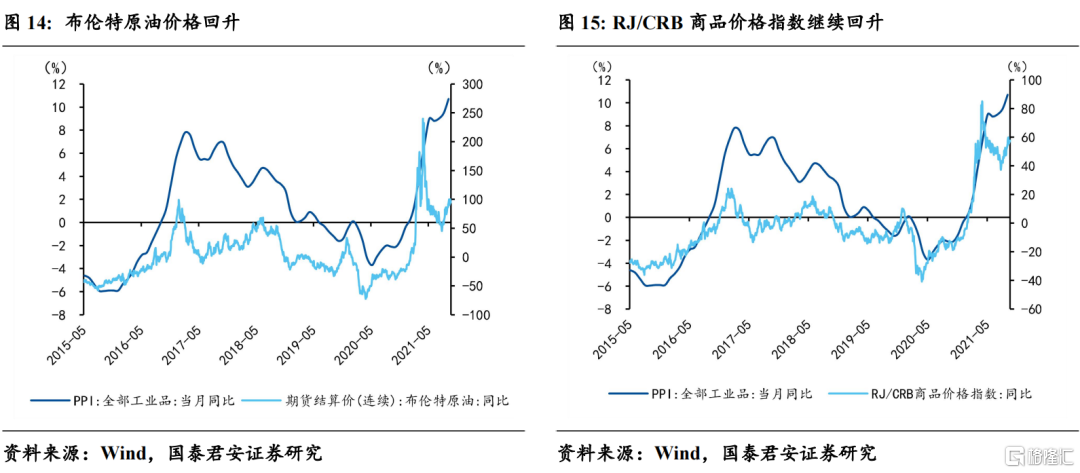

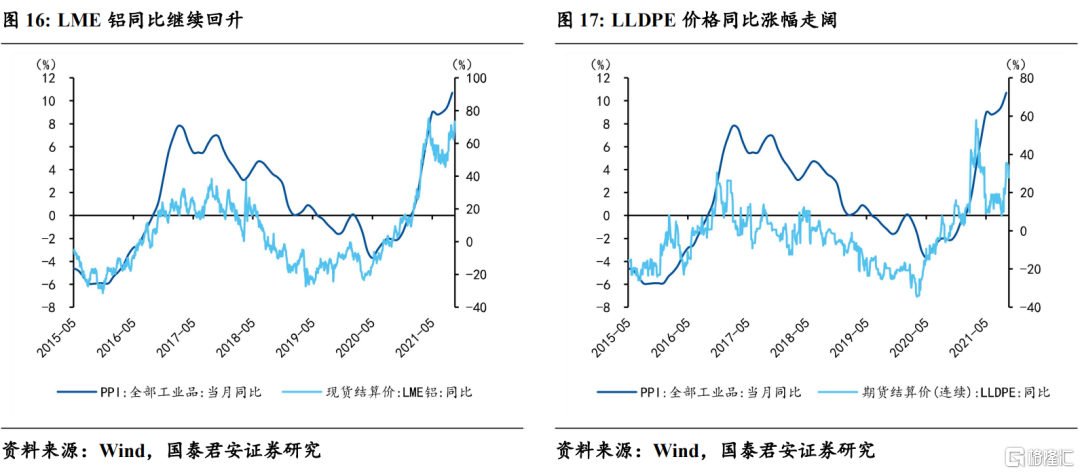

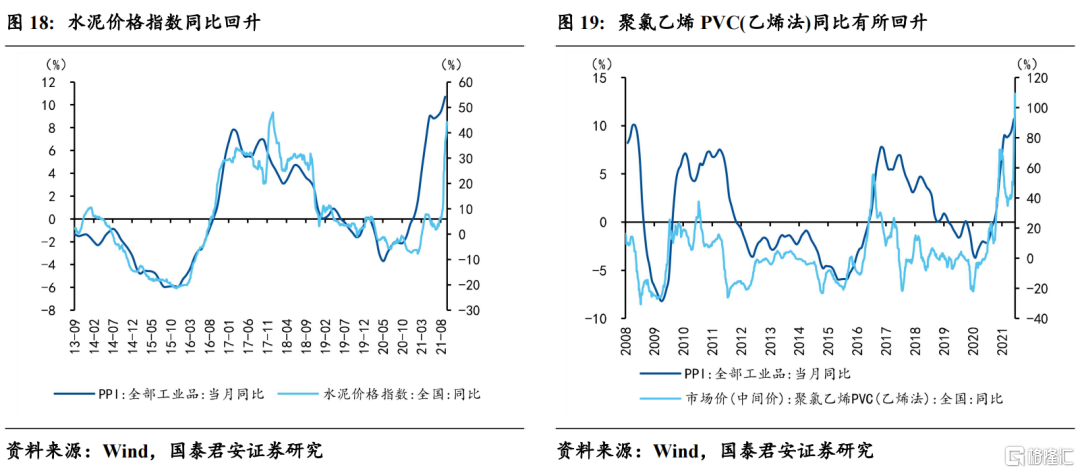

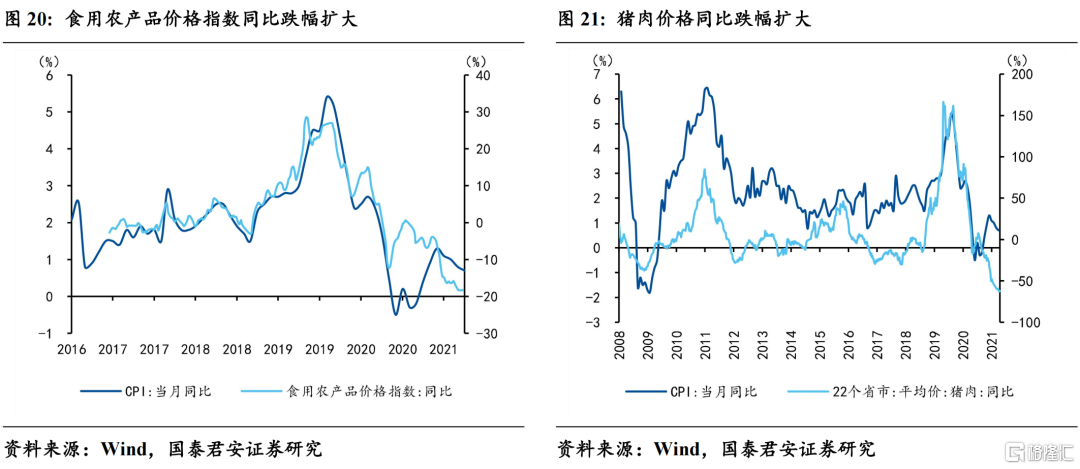

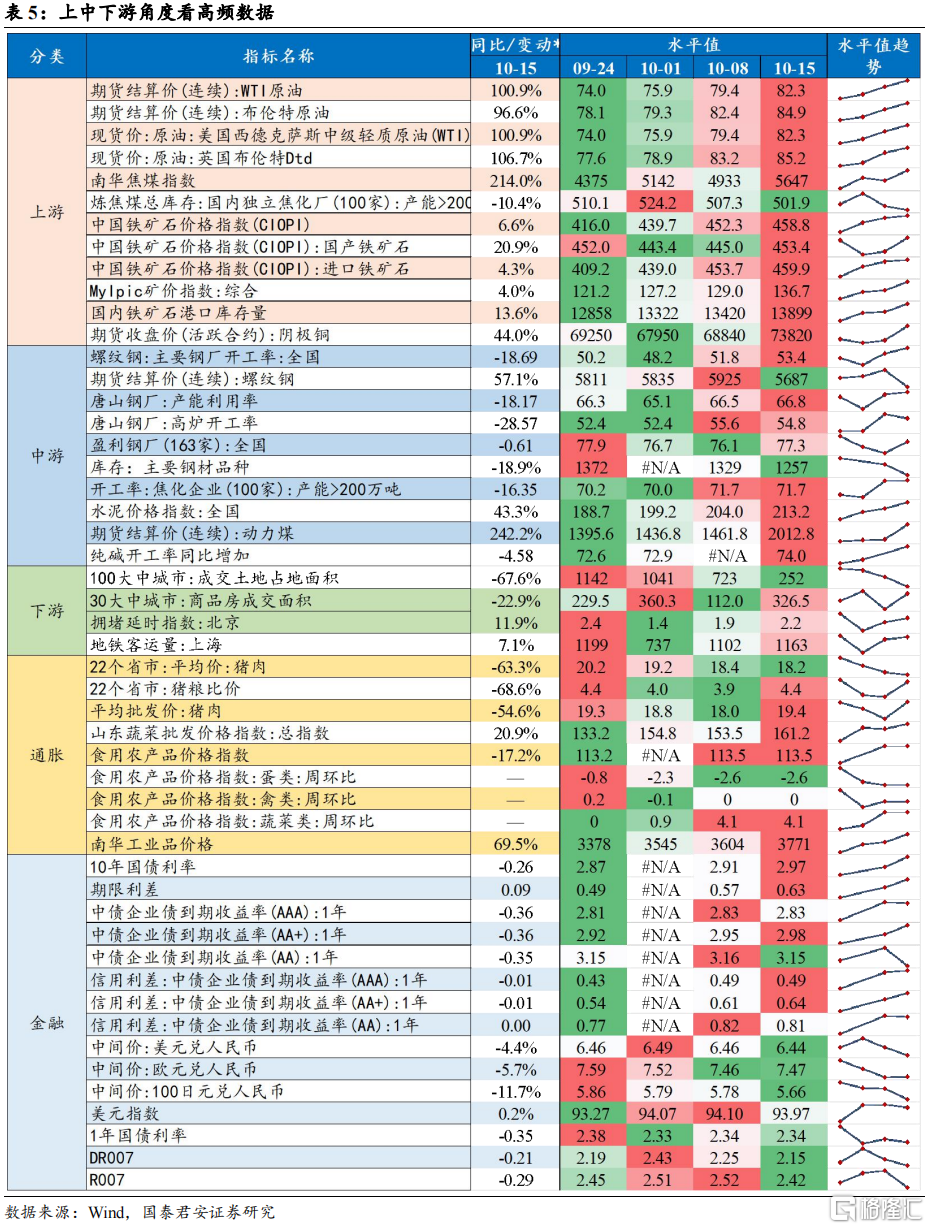

1)上游:油、煤、铜、铁矿石价格继续上行;中游:动力煤价格持续上涨,螺纹钢价格下跌;下游:土地成交面积下滑,北京上海拥堵指数和地铁客运量有所上升;通胀:猪肉价格继续下跌,蔬菜价格及南华工业品价格上升;金融:利率继续上升,人民币小幅升值;

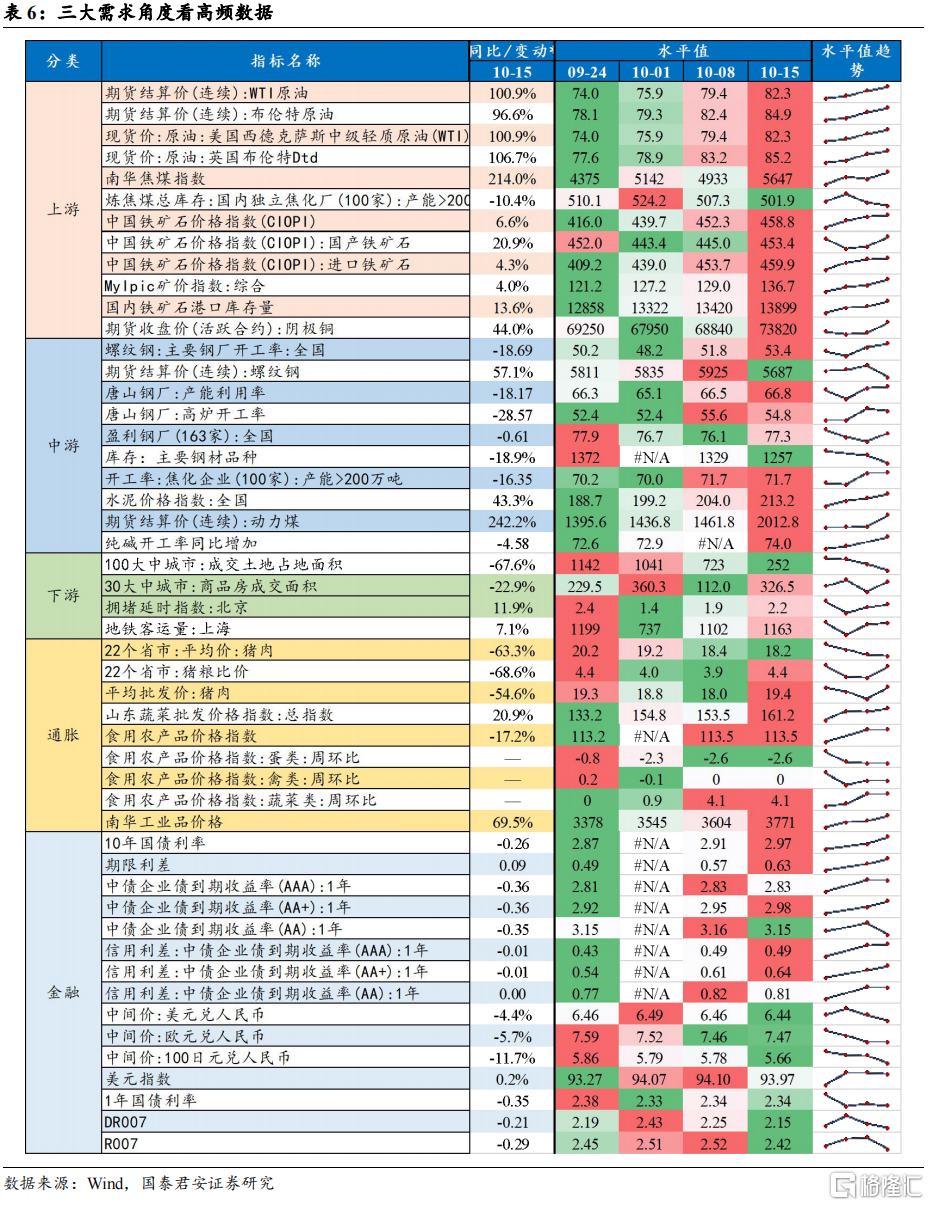

2)三大需求:餐饮业景气度回落,地产成交面积上行,但二手房出售挂牌量大幅下降,基建投资相关领域与上周相比小幅下降,海运运费有所缓解;

3)产业链:农产品期货价格总体下降;黑色系产品、有色产品、石化产品价格均继续回升;汽车下行,电子上行。

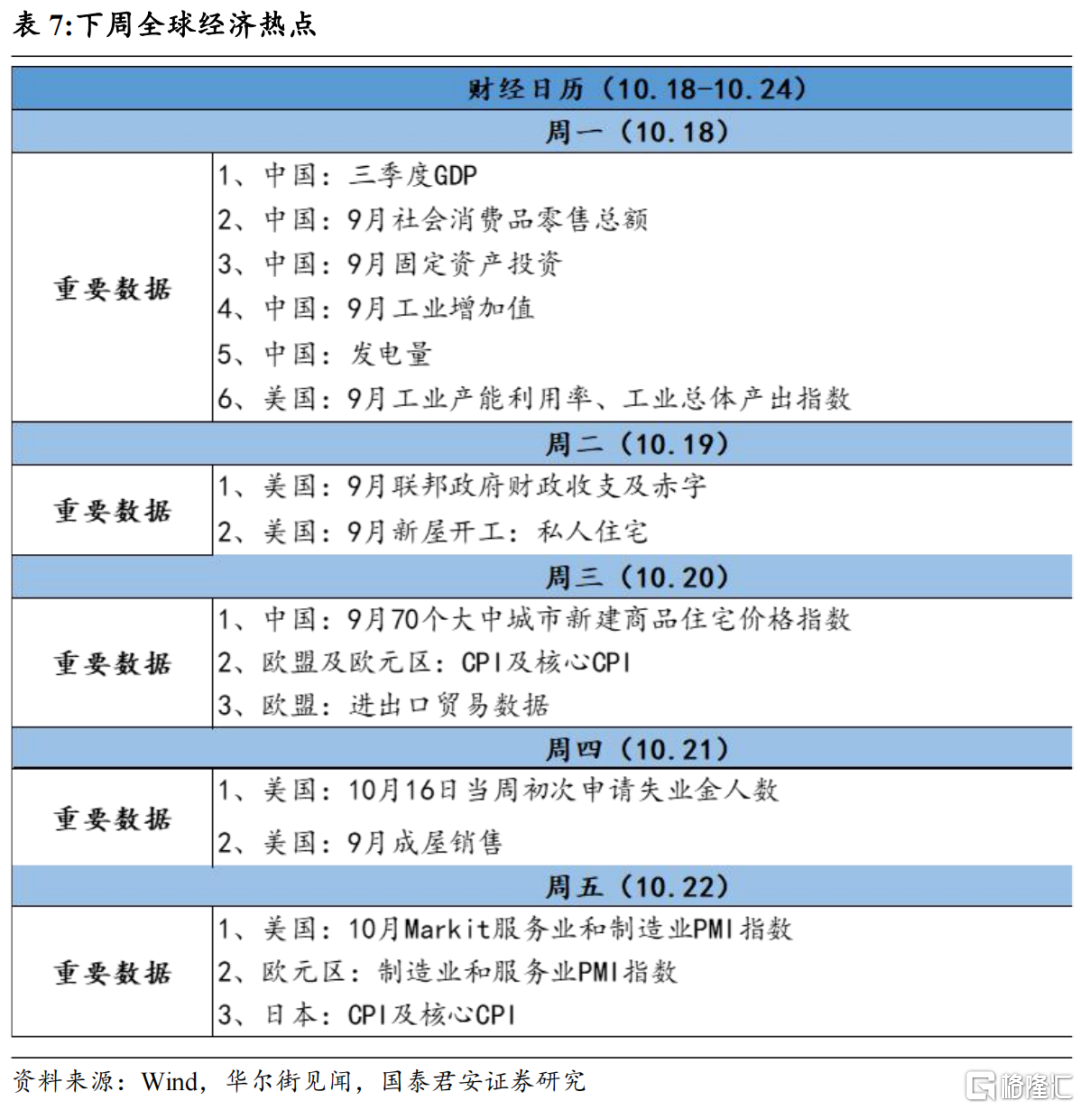

下周关注:下周中国公布三季度GDP及9月消费、投资、工增等经济数据;美国公布9月新屋开工及成屋销售、9月联邦政府财政收支、10月Markit制造业PMI;欧元区公布9月CPI及10月PMI等数据;日本公布9月CPI等数据。

正文

1. 本周聚焦:以史为鉴,“类滞胀”环境下政策如何应对?

1.1 那些年我们经历的“类滞胀”

10月经济“类滞胀”特征加剧,我们复盘了2000年以来我国“类滞胀”环境的特征以及政策应对,为当下和未来政策方向提供借鉴。

第一,滞胀是传统经济周期的一个阶段,但我国经济发展阶段和调控政策的特殊性决定了没有典型的“滞胀”过程,只存在数轮“类滞胀”过程。“滞胀”是传统经济周期四阶段(复苏、繁荣、滞胀、衰退)之中的一个阶段,描述的是经济增长停滞但价格调整滞后的时期。对于我国而言,一方面尽管2008年全球金融危机后经济增长趋势性下行,但仍处于中高速增长阶段,另一方面宏观经济政策“熨平”经济周期,总量上的波动越来越弱。因此,我们所说的“类滞胀”是指经济增速减缓和通胀高企的叠加。

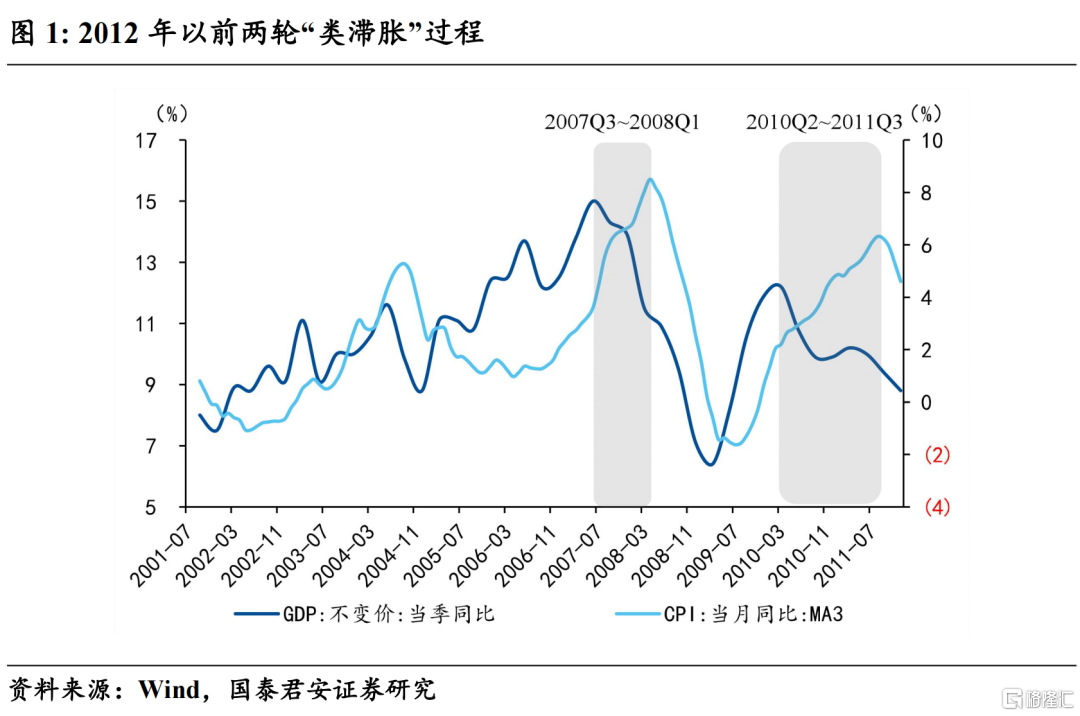

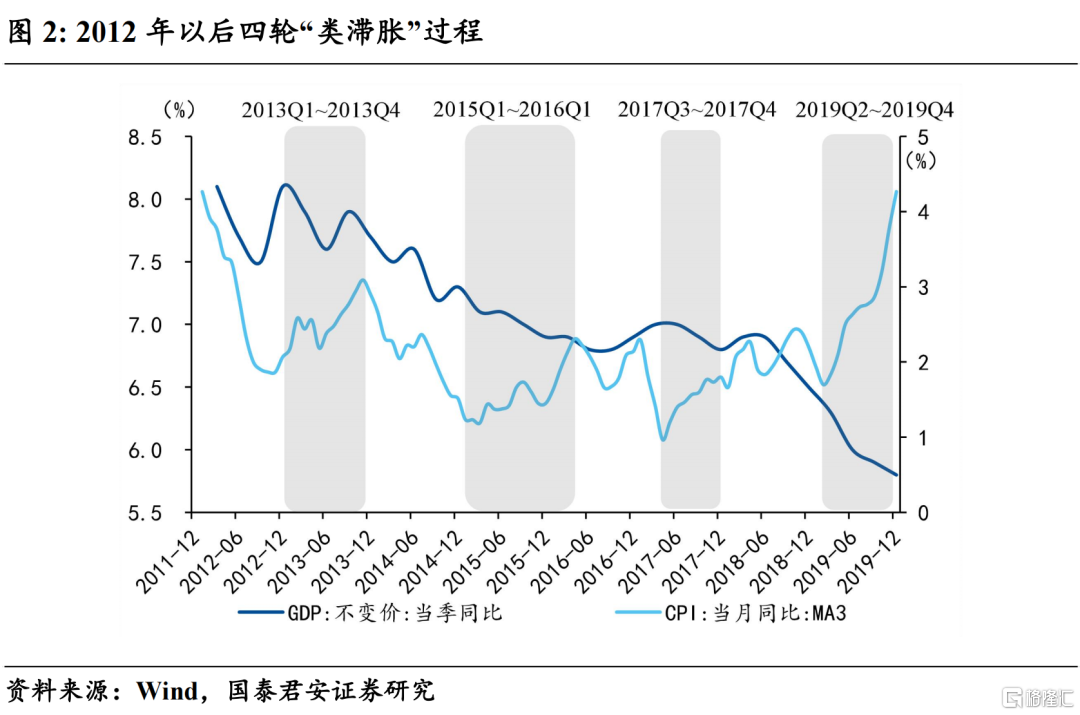

一方面,从GDP和CPI走势来看,2000年以来我国共经历6轮“类滞胀”。分别是2007Q3-2008Q1(GDP由15%下行至11.5%,CPI由3.6%升至8.0%)、2010Q2-2011Q3、2013Q1-2013Q4(GDP由8.1%降至7.7%,CPI由2.1%升至2.9%)、2015Q1-2016Q1、2017Q3-2017Q4、2019年Q2-2019年Q4。由于CPI在猪周期的带动下呈现周期性波动,导致经济从表观数据上,周期性的出现“类滞胀”状态。

另一方面,从GDP和PPI走势来看,2000年以来我国共经历2轮“类滞胀”,分别是2007Q2-2008Q3(GDP增速从15%降至9.5%、PPI增速从2.5%上升至10.1%)、2015Q3-2016Q3(GDP增速从7%降至6.8%、PPI增速从-6.0%上升至0.1%)。其中,2007Q2-2008Q3PPI上行主因是国际油价大幅上涨带来的输入性通胀,2015Q3-2016Q3则主要由国内供给收缩推动。

第二,“类滞胀”环境下宏观经济政策面临“稳增长”和“控通胀”的两难,不同政策搭配决定了后续经济步入衰退期的时长和深度。历次“类滞胀”时期,财政政策往往偏积极,通过减税降费和扩大财政支出来应对经济下行;但货币政策在不同时期的优先级不同,这也决定了“类滞胀”之后的经济走势。通过历史复盘可以发现,“类滞胀”过程中如果央行更关注通胀上行风险而采取紧缩政策(即重“胀”不重“滞”),往往导致后续经济衰退程度加深、衰退时间变长,而如果央行更关注经济下行风险(即重“滞”不重“胀”),则有效降低了后续经济衰退程度。

1.2 这次不一样?当前经济环境是2010年和2016年的融合

本轮“类滞胀”过程与历史上数轮“类滞胀”相比具有特殊性。一方面,当前经济正处于后疫情时代复苏动能减弱时期,需求对通胀的拉动作用边际减弱;另一方面,全球大宗商品价格依旧处于高位,国内“双碳”“双控”政策对上游资源品的供给造成扰动。总体来看,当前“类滞胀”更像是2010年和2016年经济环境的融合,这两个时期的宏观政策组合对判断未来政策走向具有启示意义。

第一,当前“类滞胀”过程中“滞”的特征类似于2010年,“胀”的特征类似于2016年。2010年一季度,在4万亿政策刺激下,GDP增速反弹至12.2%的高点,随后开始下行,2011年三季度跌破10至9.4%;2020年二季度经济开始从疫情中恢复,2021年二季度是复苏动能高点,下半年开始复苏动能减弱。但2010年通胀体现为CPI上行,而本轮“类滞胀”过程主要由PPI上行驱动,CPI当前处于底部,但未来会缓步回升。这一特征类似于2016年,PPI由负转正,但CPI同比增速基本在2%及以下的水平徘徊。

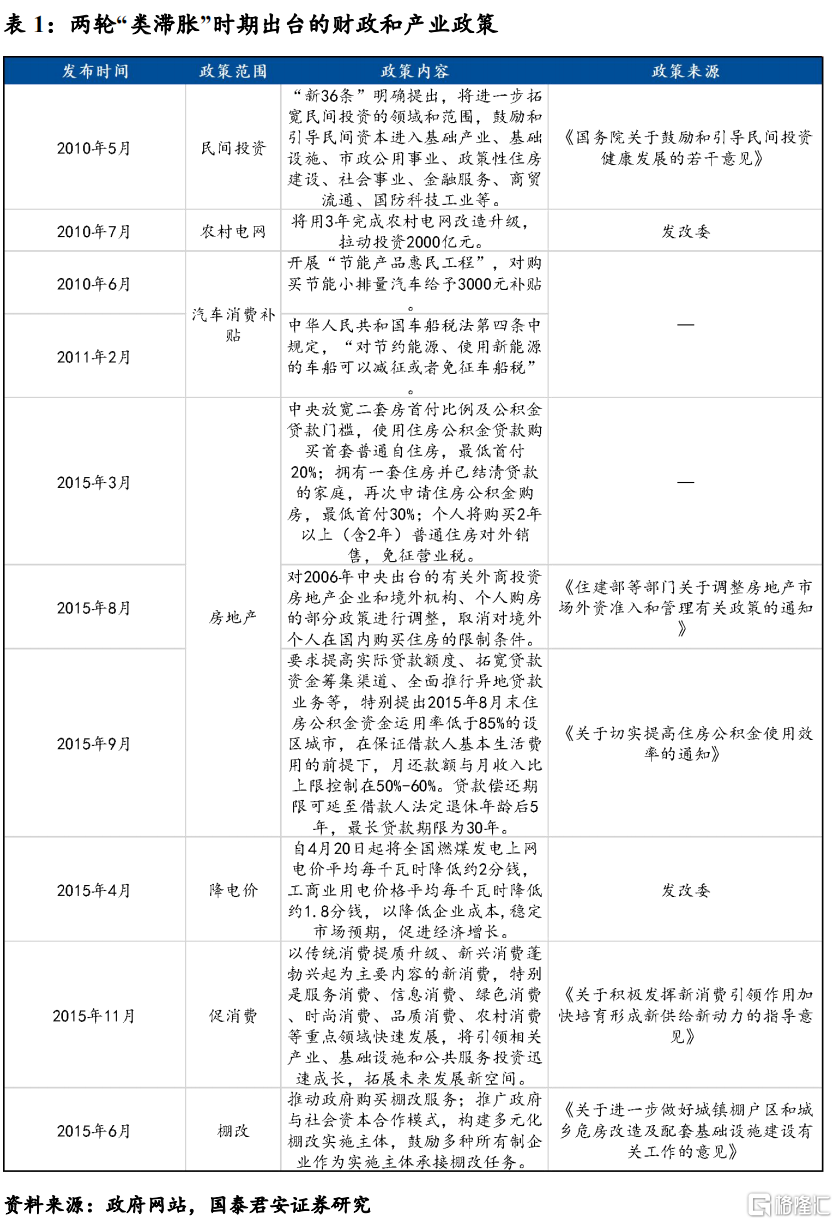

第二,2010-2011年和2015-2016年“类滞胀”时期,政府出台一系列财政和产业政策应对需求下行。例如,2010-2011年,相继出台了鼓励民间投资、农村电网改造、对购买小排量、新能源车给予财政补贴等措施;2015-2016年,相继出台了放松房地产调控、鼓励消费、推动棚改货币化等措施,这些措施旨在通过刺激内需对冲经济下行压力,解决“滞”的问题。

1.3 “类滞胀”下的政策推演:降准概率仍存,财政发力提速,地产调控微松

通过历史复盘,我们认为当前“类滞胀”经济环境下,货币政策则将继续重“滞”不重“胀”,发挥稳增长的作用;财政和产业政策将发力扩大内需,特别是消费与投资需求;房地产调控力度虽然难见全面放松,但边际趋松的方向已经释放信号。

在2015-2016的“类滞胀”过程中,央行就曾经重“滞”不重“胀”,采取了宽货币措施。2014年11月开始降息,连续6次,到2015年10月,将一年期存款基准利率从3%降至1.5%。央行多次降息降准,引入新型货币政策管理工具。2014年3月,国务院会议首提“稳增长”,2季度货币政策开始转向, 1)自2014年11月实施了6次降息,于2014年4月和6月两次实施定向降准,幅度为0.5%-2%;自2015年2月5日起总计实施5次降准,包含4次普遍降准和5次定向降准,1年期存、贷款基准利率分别调降1.5%、1.65%,大型、中小型存款机构存款准备金率调降3%。2)央行自2014年起开始使用常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等新型货币政策工具主动管理流动性。

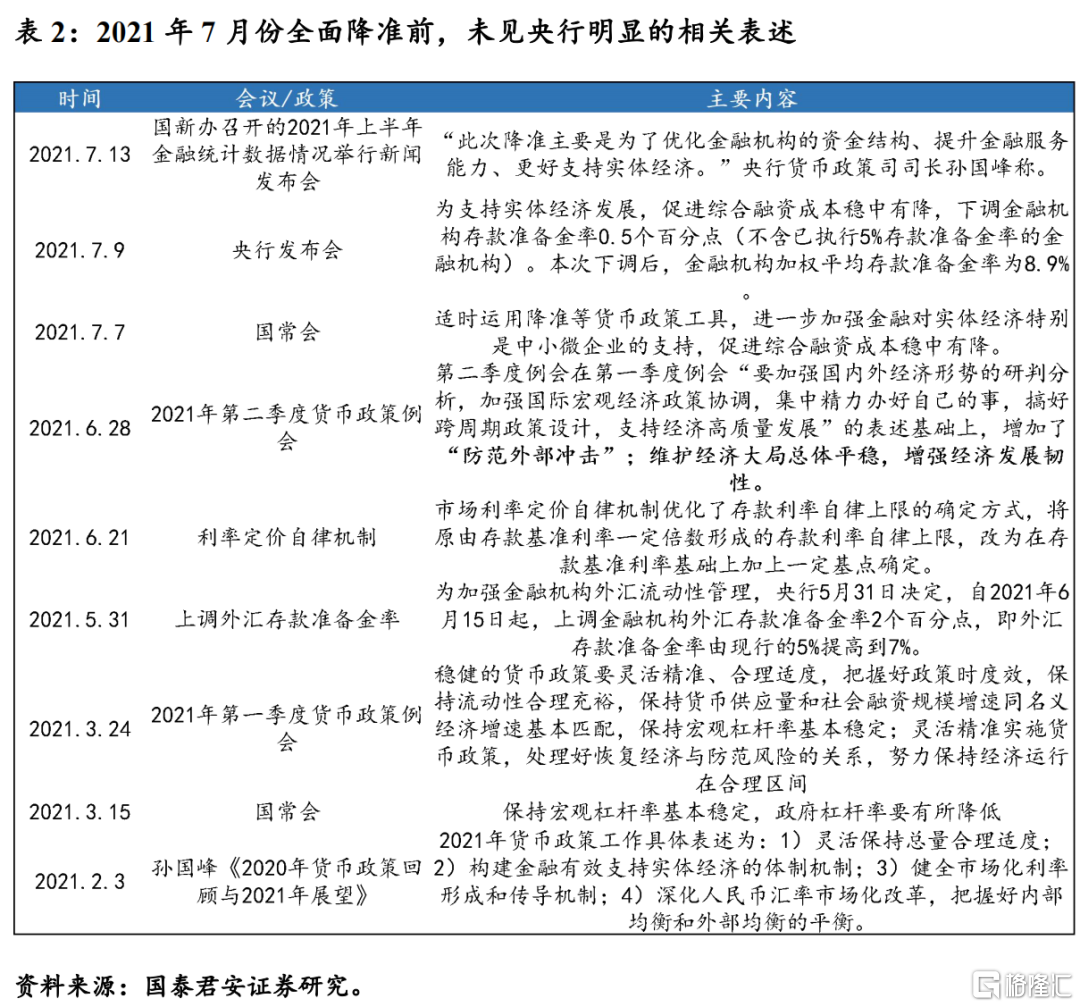

回到本轮类滞胀,我们认为年内降准的可能性降低,但窗口依然没有关闭。央行三季度金融数据新闻发布会上,在回答四季度是否存在降准空间的问题,孙司长表示“从整个四季度看,流动性供求的形势基本是平衡的”,被市场普遍解读为降准落空。但我们认为,尽管降准的短期迫切性下降,但考虑到中期经济下行压力,降准仍在备选政策工具箱中,窗口没有关闭。

我们的判断主要基于以下几点:

1)结合央行表态,降准对冲流动性缺口的诉求有所降低。四季度主要的流动性补充来自于:一是结构性货币政策,包括已经推出的3000亿元支小再贷款,在今年最后4个月内以优惠利率发放给地方法人银行,支持小微企业和个体工商户,四季度针对绿色的结构性工具即将落地,可能以绿色再贷款、绿色TMLF、绿色定向降准等形式推出;二是MLF到期的等量续作,10月份MLF到期5000亿元等额续作,后续11月、12月分别到期1万亿、9500亿,根据三季度金融统计数据新闻发布会的相关表述,仍有可能以等量续作方式进行;三是人民银行推动SLF操作方式变革,提高SLF操作效率,进一步补充银行体系的流动性,尤其是中小银行的流动性。因此,流动性缺口角度通过降准对冲的诉求在降低。

2)出口下行偏缓,加上双控限产四季度大概率仍然会持续,前者对降准的紧迫性打了折扣,后者则在效力上打了折扣,甚至还可能额外带来推升PPI的负面影响。从去年底以来,我们一直对今年全年的出口在市场保持相对乐观,预计四季度出口增速中枢依然会维持在5%-10%左右,出口排除高基数整体下行的幅度相对有限,实际出口动力并不差。

3)经济下行压力超预期的风险仍然存在,降准仍是对冲经济下行和应对信用风险扩大的工具。2022年年初经济下行压力不小,在双控限产减弱以及PPI通胀压力减弱之后,我们认为降准仍是核心工具之一。

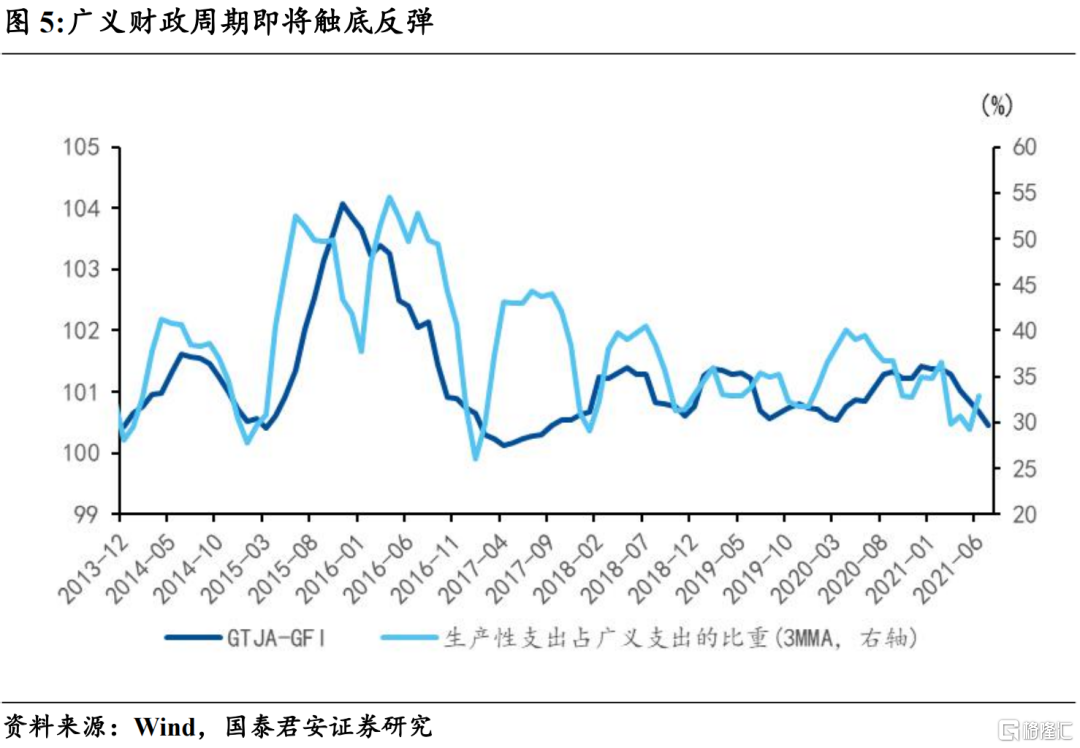

第二,财政和产业政策将在稳定需求中发挥积极作用。从历次“类滞胀”过程来看,财政配合产业政策都发挥了刺激内需、托底经济的作用。当前广义财政周处于2020年3月以来的周期底部,而投向基建的资金占广义财政总规模的比重已连续三个月上升,预示广义财政周期即将迎来触底反弹。从一般的广义财政1年半到2年的周期来看,2022年上半年将处于财政周期的上行阶段,财政扩张与相关刺激内需的产业政策配合。9月16日,商务部发布《进一步做好当前商务领域促消费重点工作的通知》,从14条措施提振汽车、餐饮、线上、新业态消费等。预计未来相关政策措施还会继续增多。

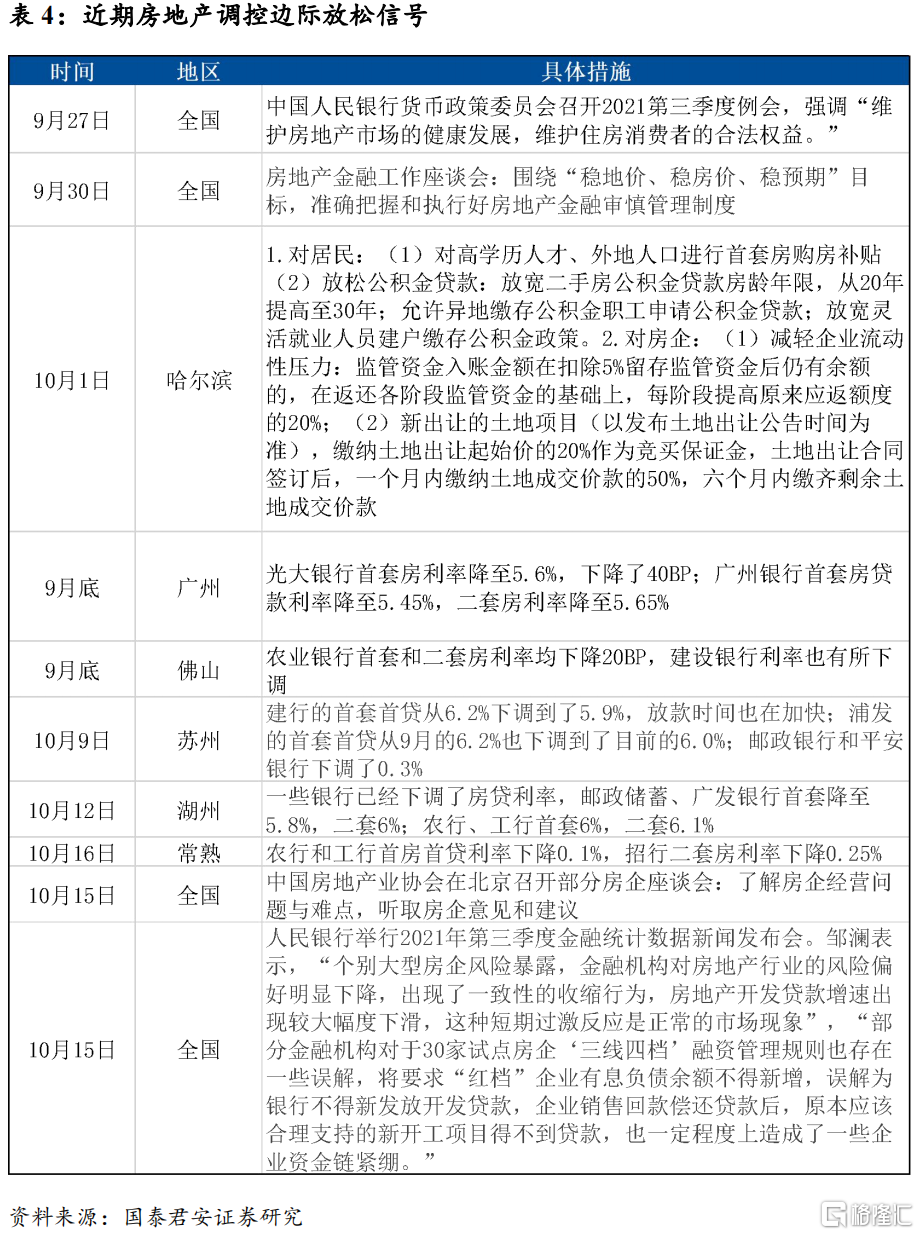

第三,地产政策边际调整,但为托底而非刺激,居民端按揭将逐渐回归供需决定,同时房企过紧的信贷限制也将得到矫正。历史上多数“类滞胀”的政策应对均能见到房地产调控放松的身影,但自从2016年中央经济工作会议定调“房住不炒”,2019年中央政治局会议提出“不将房地产作为短期刺激经济的手段”后,房地产调控定的全面放松再难成为应对“类滞胀”的工具手段。当前,我们认为地产调控政策边际有趋松信号,但并非如以往用于刺激,而是为保证市场健康运行的托底之举。9月27日央行货币政策三季度例会通稿,9月29日央行、银保监会联合住建部和24家主要银行召开房地产金融工作座谈会。10月15日央行第三季度金融统计数据新闻发布会,包括当日中国房地产业协会在北京召开部分房企座谈会,一系列信号确认政策短期已经发生边际调整,主要是矫正银行对房企偏紧的信贷措施以及个别城市居民端按揭重回供需决定。但我们认为,房住不炒大基调不会扭转,调控主要为防范风险,与之相应的是央行定调恒大债务问题,属于个体问题,外溢影响有限,不会引发系统性风险。

2. 国内经济:煤炭价格继续上涨,海运运费有所下降

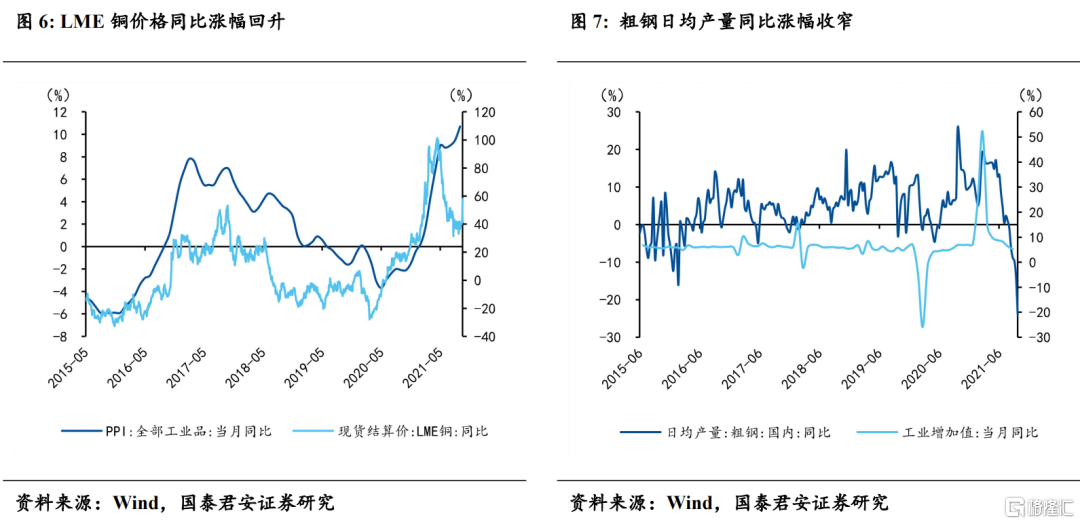

从上中下游角度来看,上游石油、煤炭、铜、铁矿石价格继续上行;中游动力煤价格持续上涨,螺纹钢价格下跌;下游土地成交面积下滑,商品房成交面积有所回升,北京拥堵指数和上海地铁客运量有所上升。猪肉价格继续下跌,蔬菜价格上涨;利率继续上行,人民币略有升值。

上游:油、煤、铜、铁矿石价格继续上行。10月15日当周,煤炭、原油、铁矿石和阴极铜的价格继续上涨,炼焦煤总库存继续下降,而铁矿石库存量继续上升。

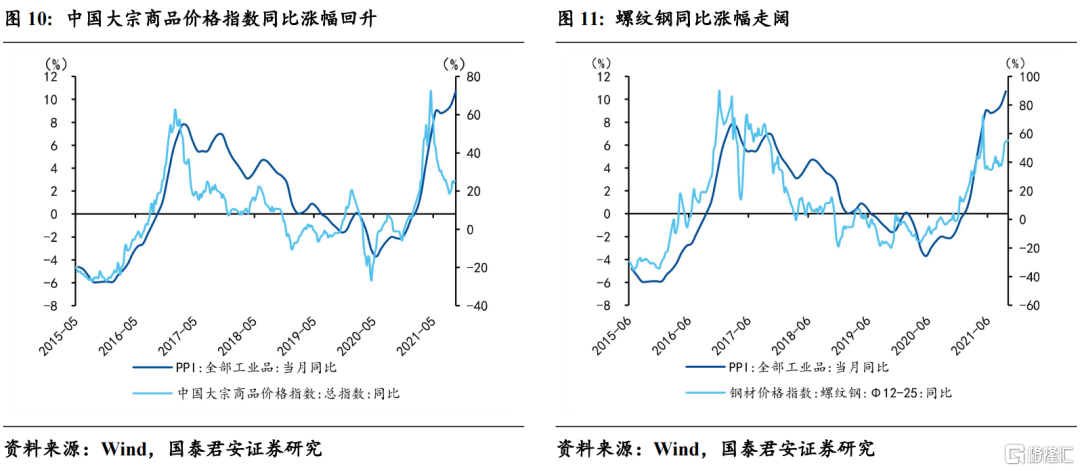

中游:动力煤价格持续上涨,螺纹钢价格下跌。10月15日当周,螺纹钢价格下跌,其产能利用率、开工率均有所提升,但高炉开工率略有下降;此外,水泥、动力煤的价格持续上涨,纯碱和焦化开工率略有上升。

下游:土地成交面积下滑,北京上海拥堵指数和地铁客运量有所上升。10月15日当周,100大中城市成交土地面积下行,30大中城市商品房成交面积上升;上海地铁客运量提升,北京拥堵延时指数继续升高。

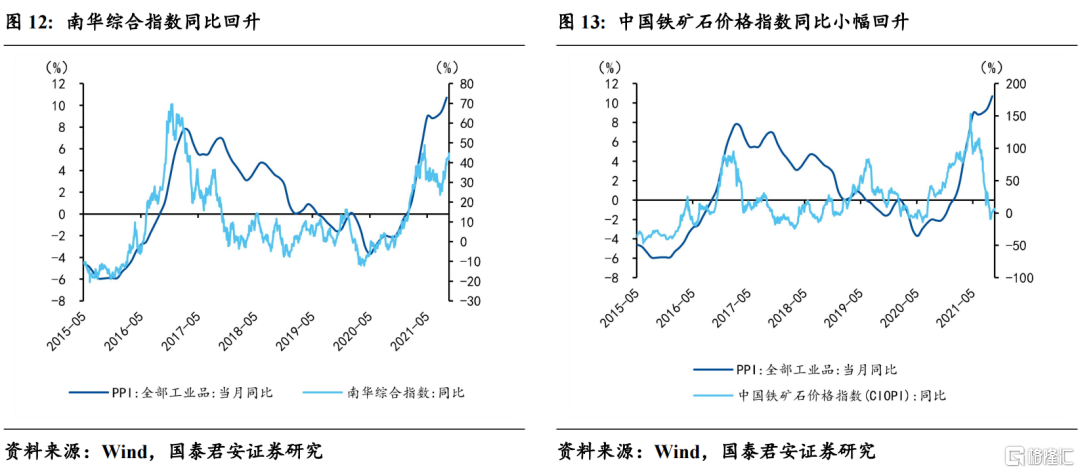

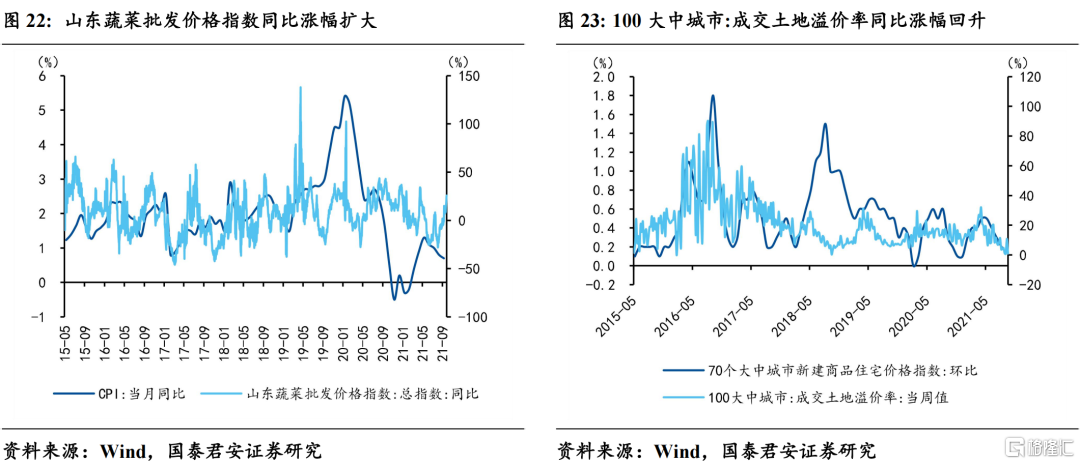

通胀:猪肉价格继续下跌,蔬菜价格及南华工业品价格上升。10月15日当周,南华工业品价格指数继续上行,同比涨幅69.5%。猪肉价格较去年同比下降63.3%,同比降幅较上周略微缩小。山东蔬菜价格指数同比上涨20.9%。

金融:利率继续上升,人民币小幅升值。10月15日当周,利率方面,货币市场利率继续上行,期限利差继续扩大。汇率方面,人民币小幅升值。

从需求端角度来看,餐饮业景气度回落,地产成交面积上行,但二手房出售挂牌量大幅下降,基建投资相关领域与上周相比小幅下降,海运运费有所缓解。

消费:餐饮业景气度下降,地产成交面积上行。10月15日当周,餐饮消费与较上周大幅下降;地产销售方面,一二三线城市商品房成交面积均出现回升,二手房市场价格稳定,但出售挂牌量大幅下降。

投资:基建投资相关领域与上周相比略有下降。10月15日当周,建材和木材价格小幅回升,玻璃价格有所回落。庞源指数继续下滑,沥青开工率较上周所有下降,混凝土产能利用率与上周基本持平。

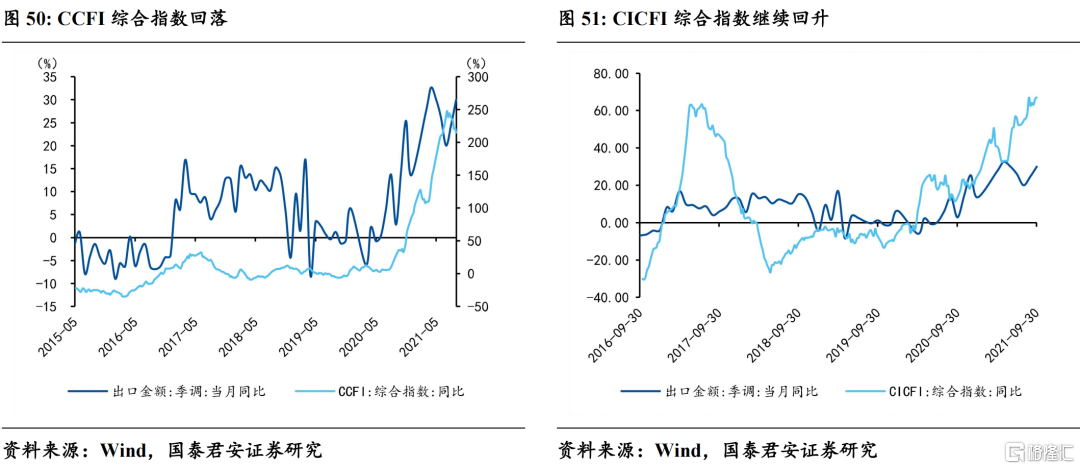

出口:海运运费有所缓解。10月15日当周,中国出口集装箱运价指数(CCFI)、波罗的海干散货指数(BDI)均有所回落,反映出口商品运费压力有所缓解,后续低附加值商品出口量或进一步加大。从舱位平均利用率来看,上海航运交易所欧美舱位基本保持满载。

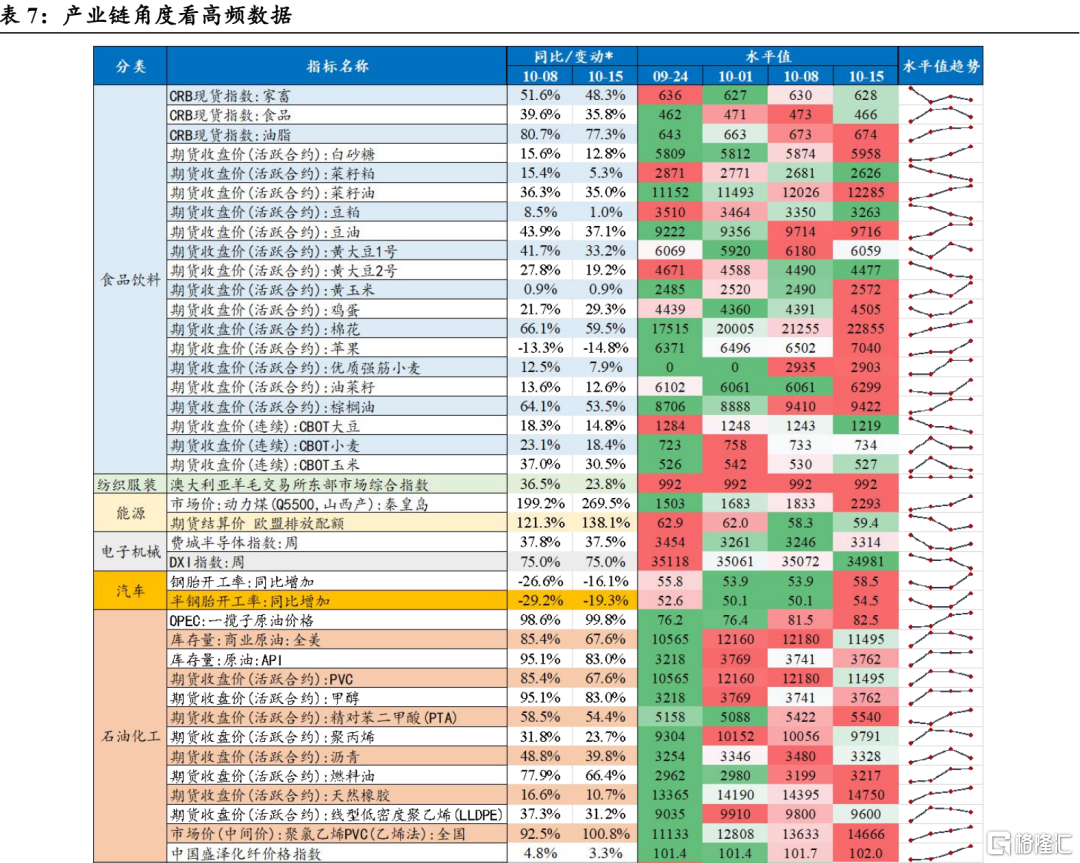

从产业链角度来看,农产品期货价格总体下降;黑色系产品、有色产品、石化产品价格均继续回升;汽车下行,电子上行。

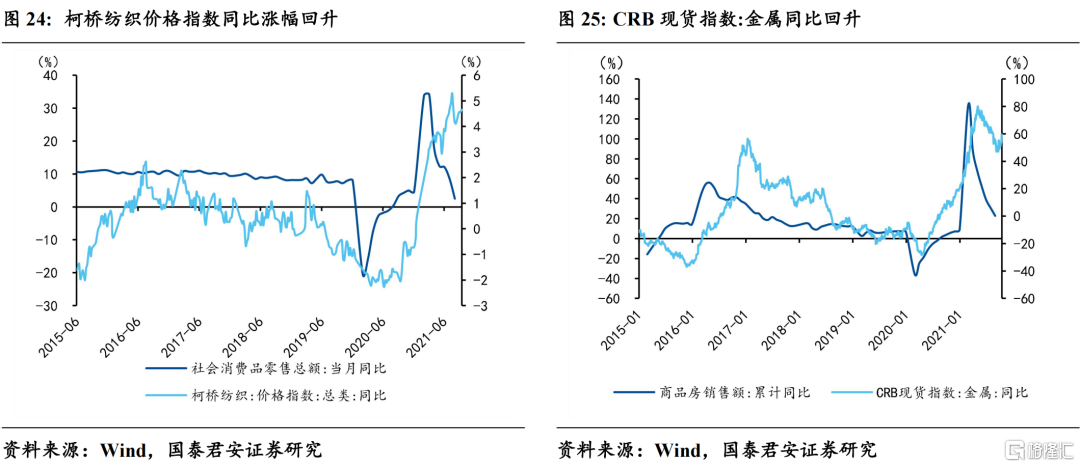

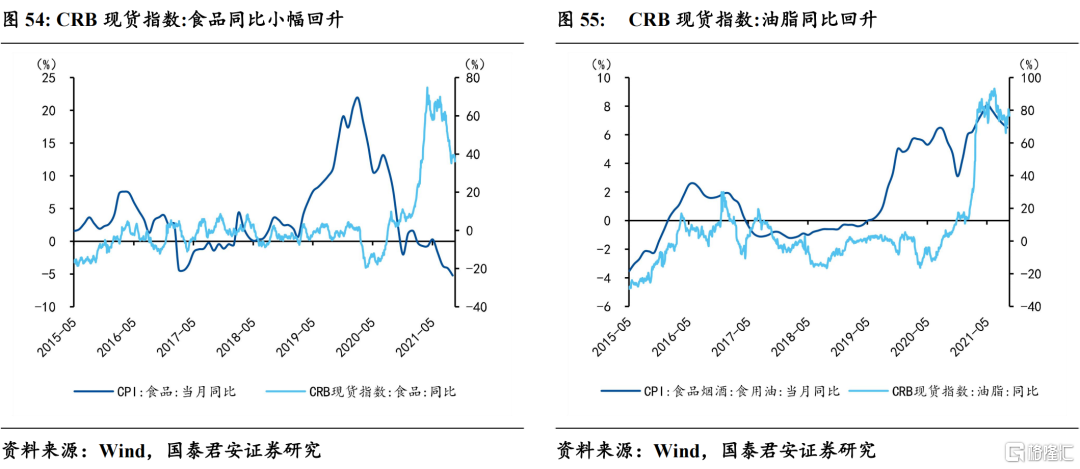

大多数农产品期货价格出现上涨。10月15日当周,从CRB现货价格来看,家畜、食品价格皆有所回落,油脂价格略有回升;从期货收盘价来看,除了菜籽粕、黄大豆、CBOT玉米、优质强筋小麦等少数农产品期货价格下跌外,其余大多数农产品均出现上涨。

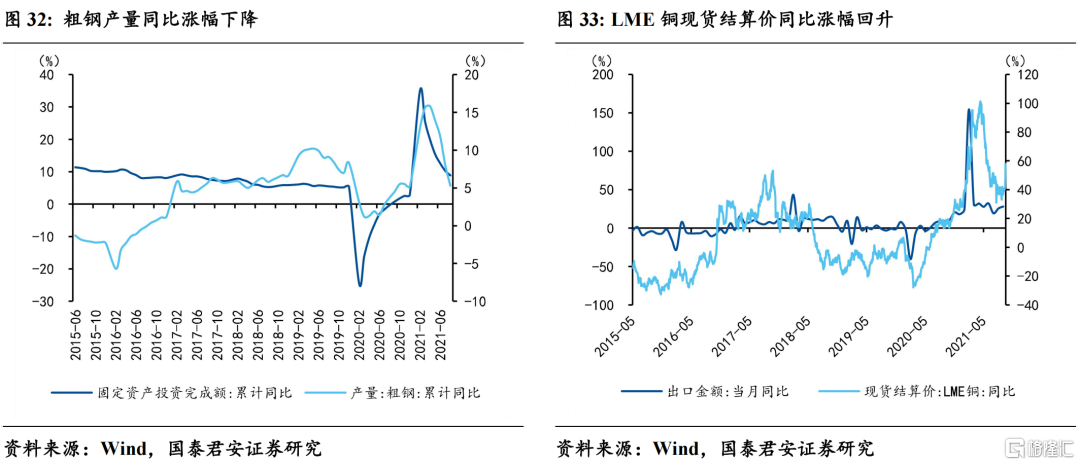

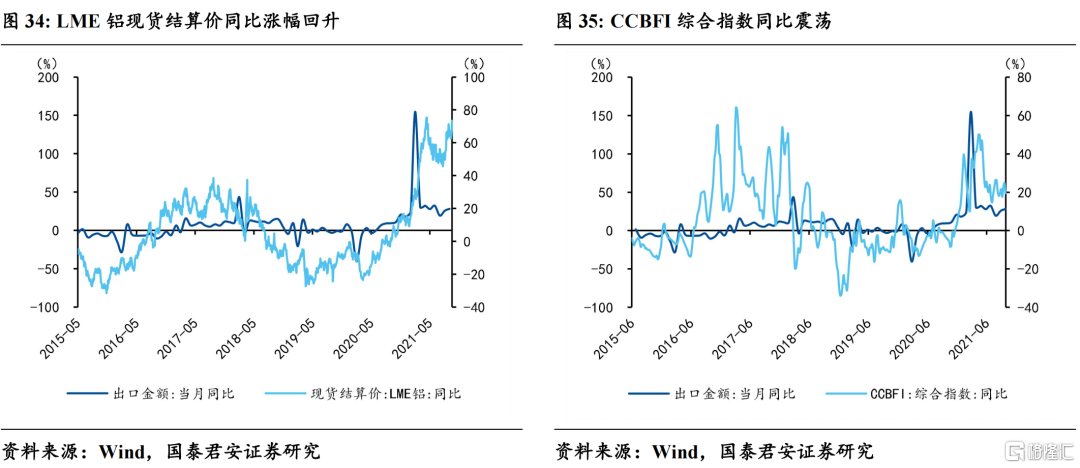

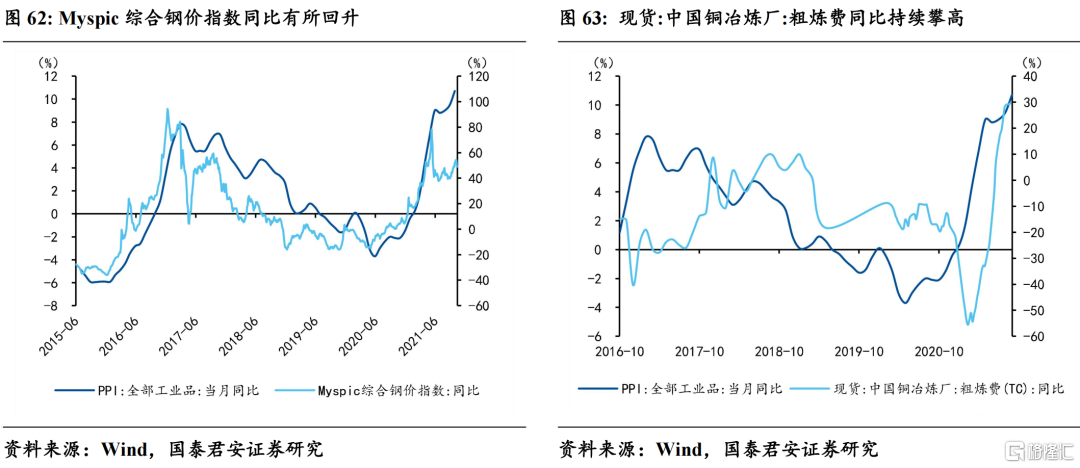

大多黑色系产品价格下跌,大多有色产品、石化产品价格均继续上升。10月15日当周,除焦煤、焊管、无缝管等少数产品外,其余大多数黑色产业链价格出现下跌,除冷轧、煤炭外,其余产品库存继续下降。绝大多数有色产业链的价格均继续上升,但铝和铜的库存均有所下降。石化产业链的PVC、聚丙烯、沥青的价格有所下滑,其余产品的价格则有所提升。

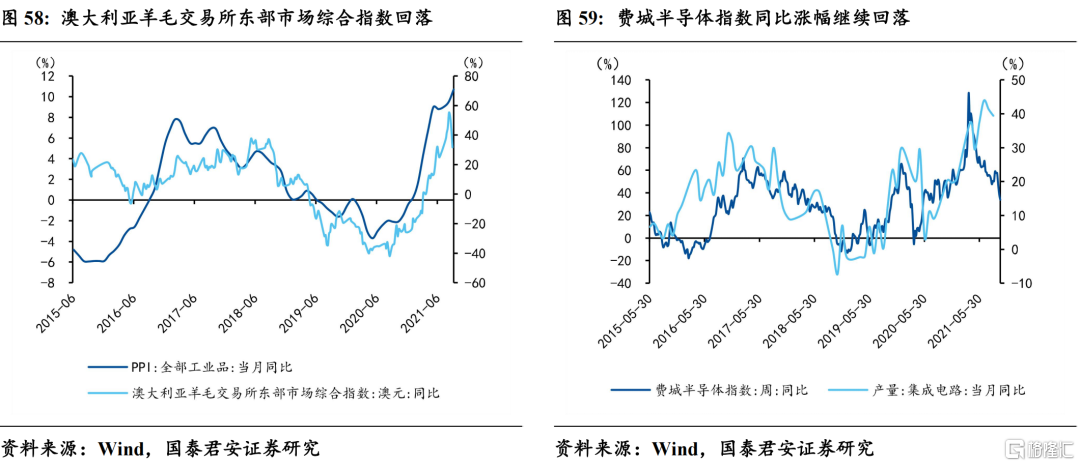

电子产业链继续保持高景气度,轮胎开工率出现上行。10月15日当周,钢胎开工率和半钢胎开工率均出现上行。但电子产业链较去年同比仍保持高景气,费城半导体指数同比涨幅37.5%、DXI指数同比涨幅为75.0%。

3. 下周关注

数据方面,下周中国公布三季度GDP及9月消费、投资、工增等经济数据;美国公布9月新屋开工及成屋销售、9月联邦政府财政收支、10月Markit制造业PMI;欧元区公布9月CPI及10月PMI等数据;日本公布9月CPI等数据。

4. 附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)