下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

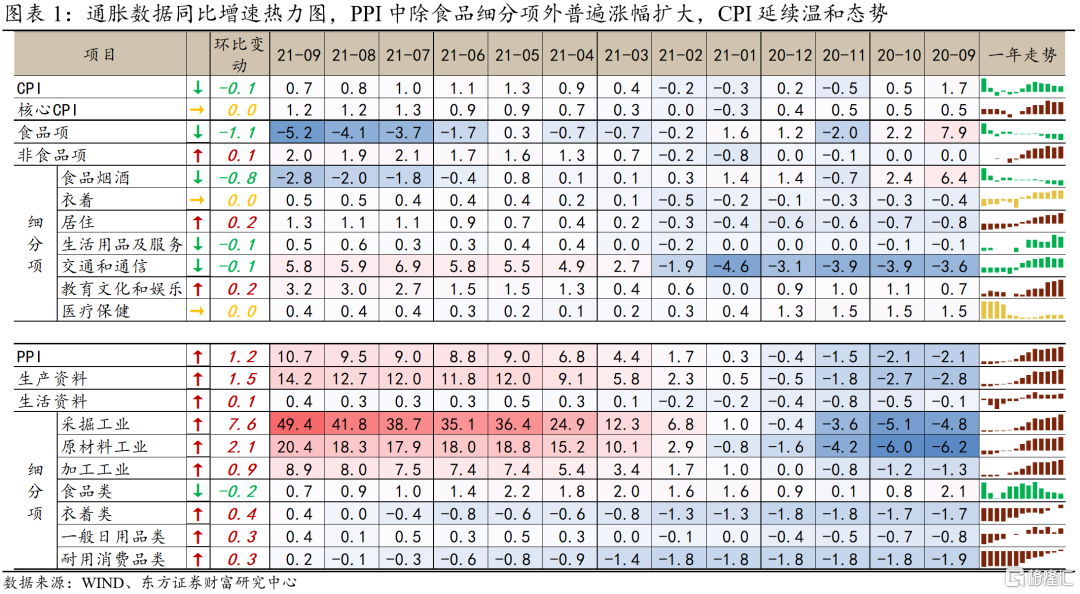

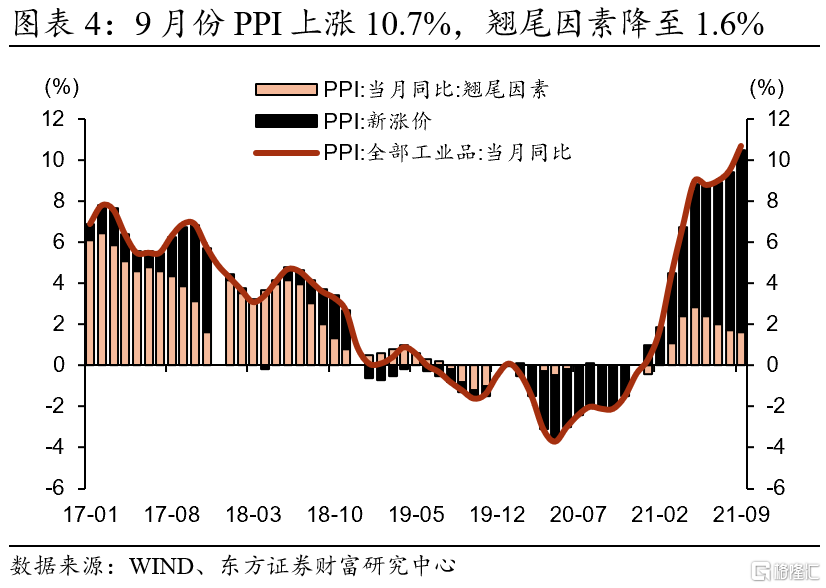

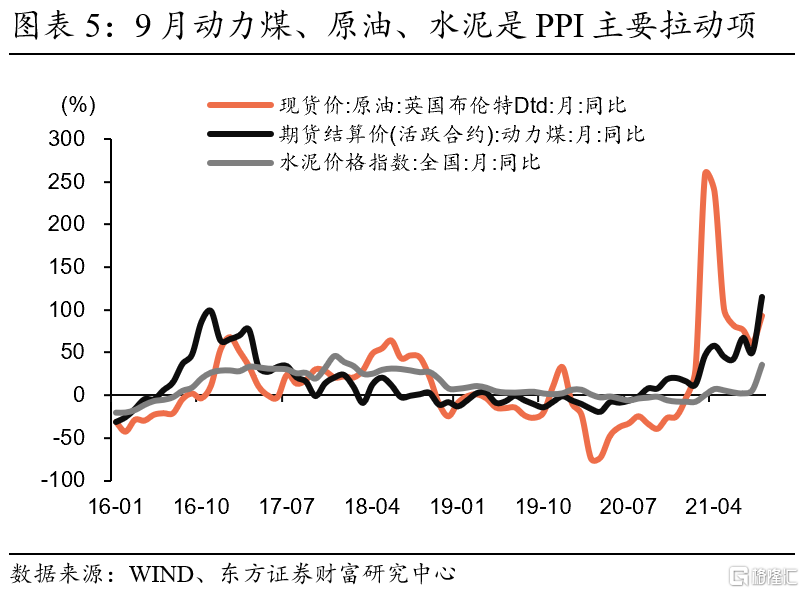

PPI当月同比涨幅创下新高。9月当月PPI同比上涨10.7%,较8月份扩大1.2个百分点。PPI再次冲高的原因是多样的,包括国内外气象灾害、全球大宗商品上涨和能源紧张、国内限产限电导致的供给不足,但上涨的主因是煤炭和原油,前者是国内定价,后者是海外定价的对内传导,都对应了供需矛盾的加剧,9月煤炭开采业、煤炭加工业、油气开采业产品价格同比分别上涨74.9%、40.5%和43.6%,已明显甩开其他行业的价格增速。

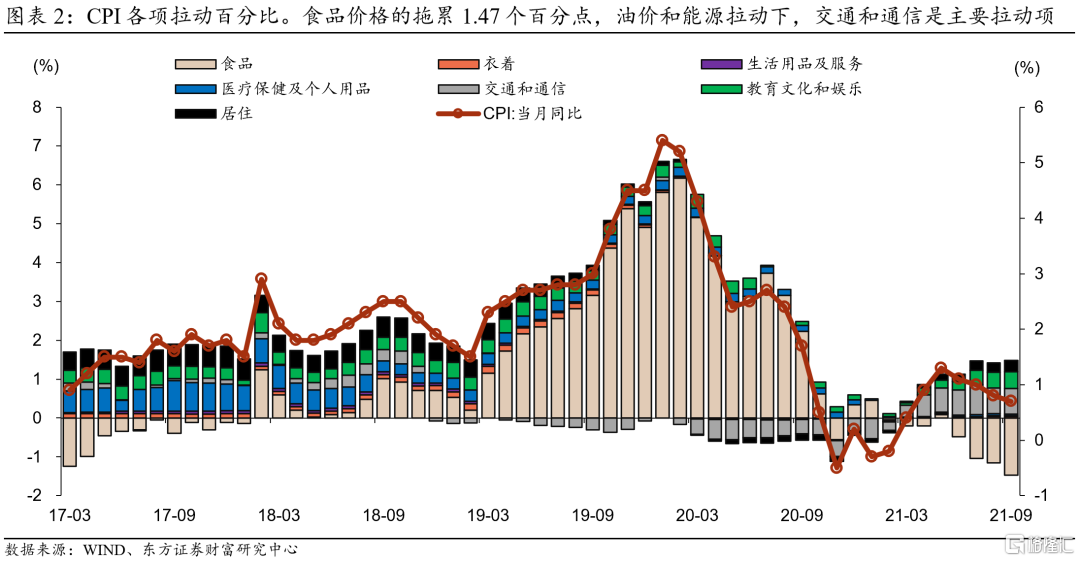

CPI仍然温和下降,PPI-CPI剪刀差进一步扩大。9月CPI同比上涨0.7%,比上月小幅回落0.1个百分点;环比则与上月持平,整体变化不大。CPI向上的拉力主要在燃料油价端,交通工具用燃料价格9月份同比涨幅扩大0.7个百分点至22.8%,不过CPI受猪肉价格的抑制仍然明显,猪肉价格的跌幅继续扩大,9月份同比下跌46.9%。

结合PPI和CPI的细分项来看,二者均显示PPI向CPI的传导在加强。除食品类外,9月PPI生活资料各细分项涨幅较上月不同程度扩大,对应了CPI非食品项与食品项涨幅的背离,CPI中服务类、工业消费品的上涨态势在逐渐显露。一方面显示了通胀正在沿产业链自上向下传导;另一方面显示9月国内疫情和灾害退却后终端需求侧的力量在微弱回升。

短期内,PPI易上难下,大概率还将高位震荡,CPI向下的压力主要来自需求侧的疲弱。从国内看,积极的一面是煤炭的针对性保供措施在增加。不太积极的方面是能耗管控作为主要的政策导向也未明显放松;北方入冬后煤、气需求在增长;能源大省山西10月份遭受了洪涝冲击;10月12日发改委提出加快推进电价市场化改革;10月份截至月中的部分高频数据显示动力煤、水泥价格环比分别继续上涨17.8%、6.8%。从国外看,拉尼娜带来的冷冬预期、全球油气资源紧张使得原油等海外定价大宗商品价格涨势强化,传导至国内将使PPI今年都处于高位状态,仍有再次冲高可能。

PPI较高的压力位置以及CPI的上行趋势逐渐显露将从两个层面影响四季度的交易逻辑。一是约束宏观政策宽松的空间。以往10年的经验数据显示,PPI高位状态下既制约货币层面的放宽,也限制基建增速的抬升。政策主基调保持稳健的同时,边际上调整以呵护中小企业可能是后续一个季度面临的主要交易环境。换言之,宽松交易的实现仍然有待观察;二是实体经济层面,PPI的高位难降使部分上游行业的基本面仍有支撑。通胀向下游消费品传导的加强意味着中下游行业利润结构中价格的因素将提升,但量的因素受影响,这基本对应了价格敏感性较低的可选消费领域。

风险提示:疫情反弹,通胀上行,海外政策不确定性

CPI延续温和涨幅,食品项与非食品项背离扩大

CPI仍然较为温和,9月CPI同比上涨0.7%,比上月小幅回落0.1个百分点;环比则与上月持平,整体变化不大。值得关注的是服务类、工业消费品类的上涨态势逐渐显露,这一方面显示通胀正在沿产业链自上向下传导;另一方面也显示9月疫情和灾害退却后,终端消费的微弱修复。

分别从食品项和非食品项两大角度来看,二者的背离继8月份后,9月份继续加大。

食品项9月下跌5.2%,较8月份跌幅扩大了1.1个百分点,抑制了CPI的上涨。其中猪肉价格的跌幅继续扩大,9月份同比下跌46.9%,较7、8两月的-43.5%、-44.9%仍在加深。从近期的趋势看,食品价格9月环比下降0.7%,结束了8月份的短暂回升态势,食品价格的修复依旧比较漫长。

从非食品项中的能源类、服务类、工业消费品(主要关注其中的可选消费品)三大类来看,可以发现CPI受上游的影响正在显现。

油价在8月份的短暂下跌后9月份继续上涨。9月在国际原油供给不足,需求上涨的推动下,布伦特原油现货价格涨至79美元/桶,10月已突破80美元/桶,这推动了国内成品油价格上涨,汽油和柴油价格9月分别上涨23.4%和25.7%,交通工具用燃料价格9月份同比涨幅扩大0.7个百分点至22.8%。考虑油价传导的滞后性,10月份原油链条的价格仍有上涨压力。

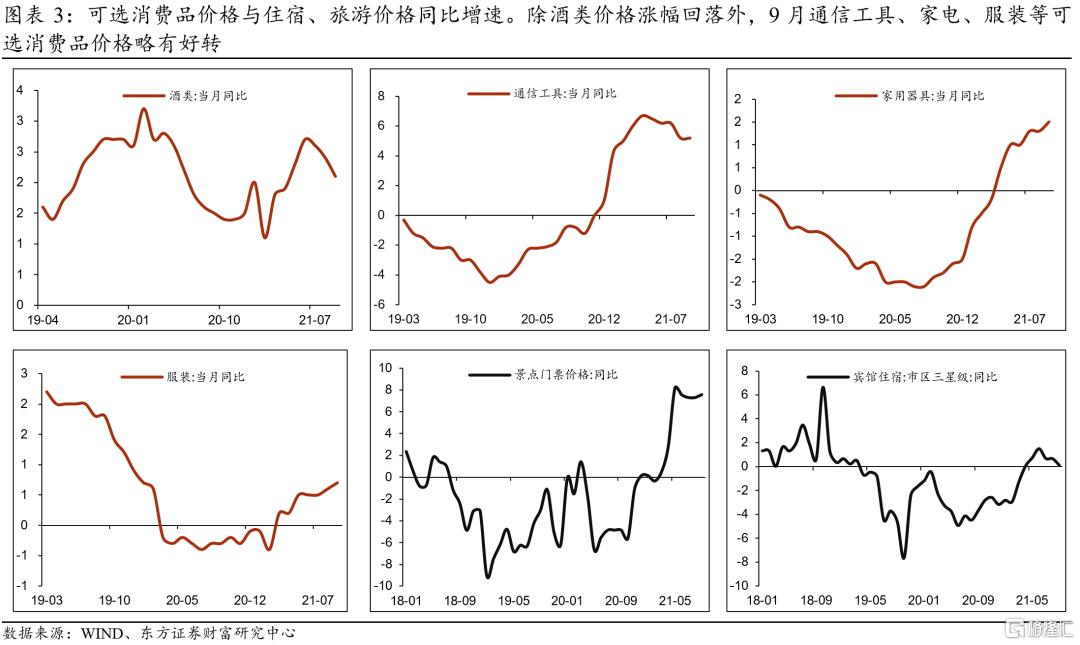

服务类消费价格回升,CPI服务项9月上涨1.4%。家庭服务同比上涨2.9%;教育服务同比上涨2.6%;36城景点门票价格同比上涨7.57%,涨幅较上月不同程度扩大。

工业消费品价格受上游影响加强。通信工具价格9月上涨5.2%,交通工具价格同比上涨0.5%,较上月扩大0.6个百分点;服装价格同比上涨0.7%,较上月扩大0.1个百分点。

PPI涨幅扩大,向下游传导加强

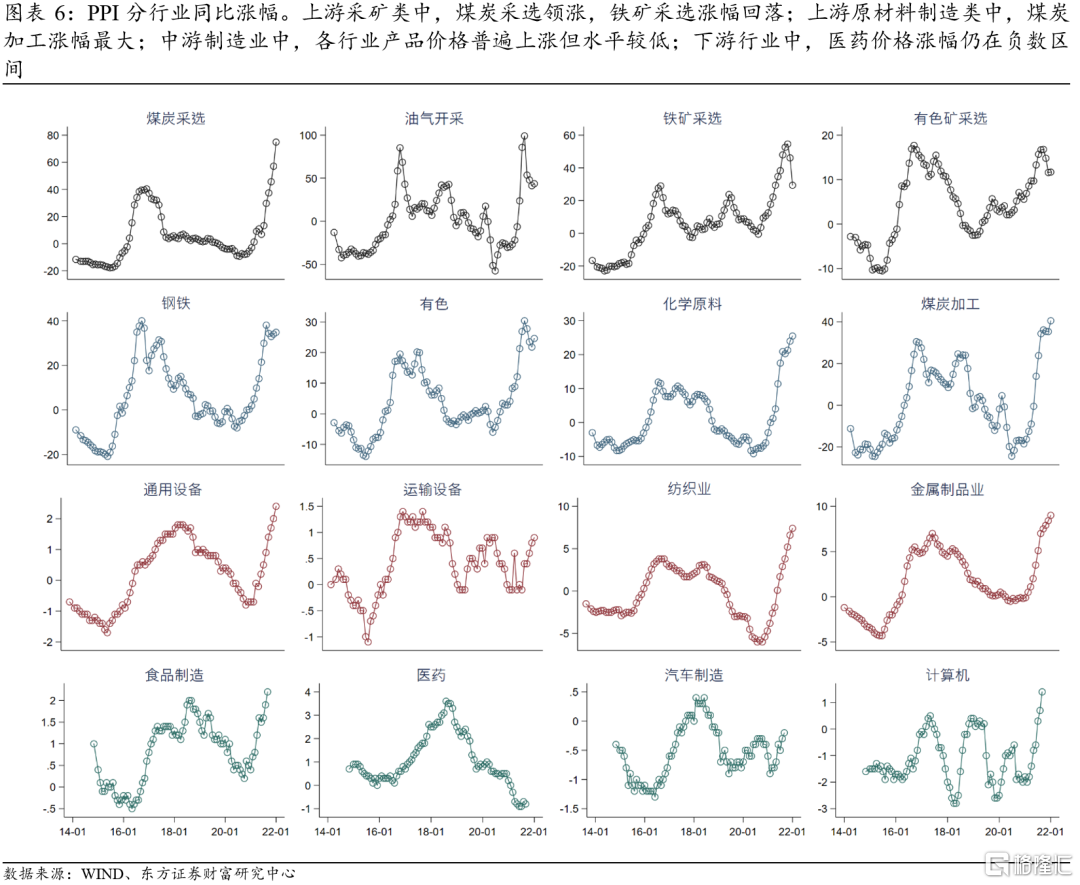

PPI涨幅继续扩大,9月PPI同比上涨10.7%,较8月份继续扩大1.2个百分点,PPI的涨幅达到了有数据以来的最高值。PPI再次冲高的原因是多样的,包括全球能源紧张与大宗上涨;国内限产、限电导致的供给不足;国内外飓风、洪涝等气象灾害,但上涨的主因还是在于煤炭链条的供需矛盾以及国际原油价格的传导。将PPI按行业细分,可以发现PPI逐渐表现出几类分化和传导特征。

首先,从总体看,各行业出厂价格不同程度上涨,上游涨幅最大,中下游涨幅绝对值较低,但也在加速。煤炭采选、油气开采、石油煤炭加工、钢铁、化学原料、有色6个行业合计影响PPI上涨约8.42个百分点,约占总涨幅的80%。

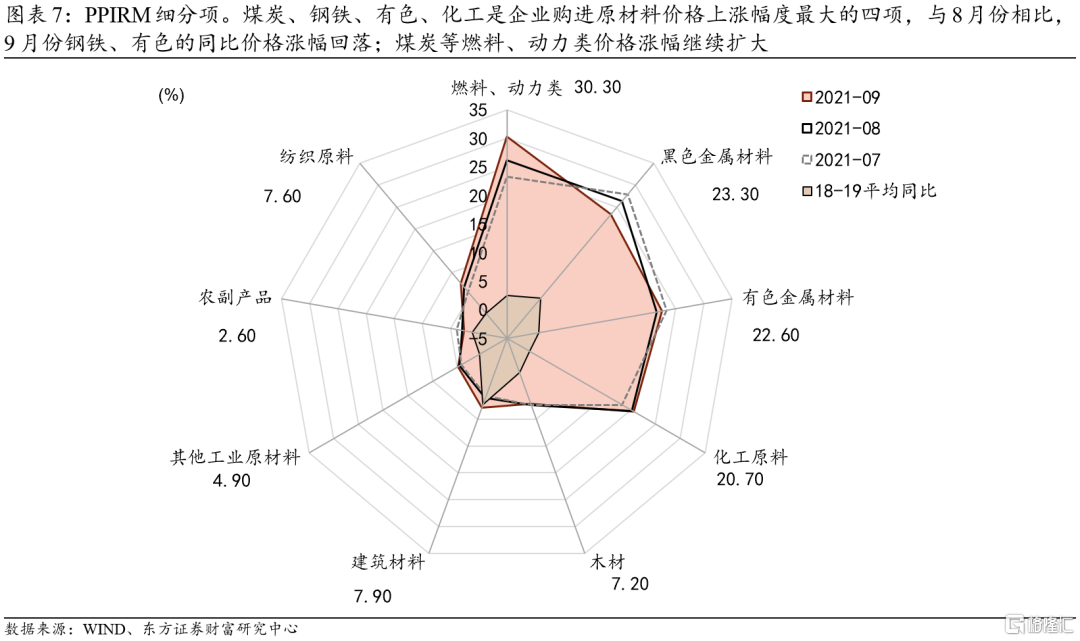

上游资源品行业内部的价格分化有所显露。煤炭链条大幅上涨的同时铁矿采选业价格回落,煤炭开采与其他采矿业的涨幅拉开。PPIRM中煤炭等燃料动力价格连续三个月上涨,9月煤炭采选业产品价格同比上涨74.9%、煤炭加工同比上涨40.5%,均比上月扩大;铁矿采选业价格回落的主因是限产、限电导致高能耗产业对上游钢铁资源品的需求下跌。

下游行业产品出厂价格同样存在分化。医药行业生产旺盛导致产品价格受到抑制,9月医药出厂价格同比下滑0.8%;另一方面,食品、汽车、计算机三大下游行业价格上涨的趋势有所加强,9月分别上涨2.2.%,-0.2%,1.4%,均比前两个月扩大。

结合PPI和CPI的细分项,二者都显示PPI向CPI的传导在加深。PPI生活资料上涨0.4%,上涨幅度扩大的态势在前月的基础上加强。除食品类外,PPI生活资料各细分项涨幅不同程度扩大,对应了CPI非食品项的上涨,显示了通胀的传导效应的深化。

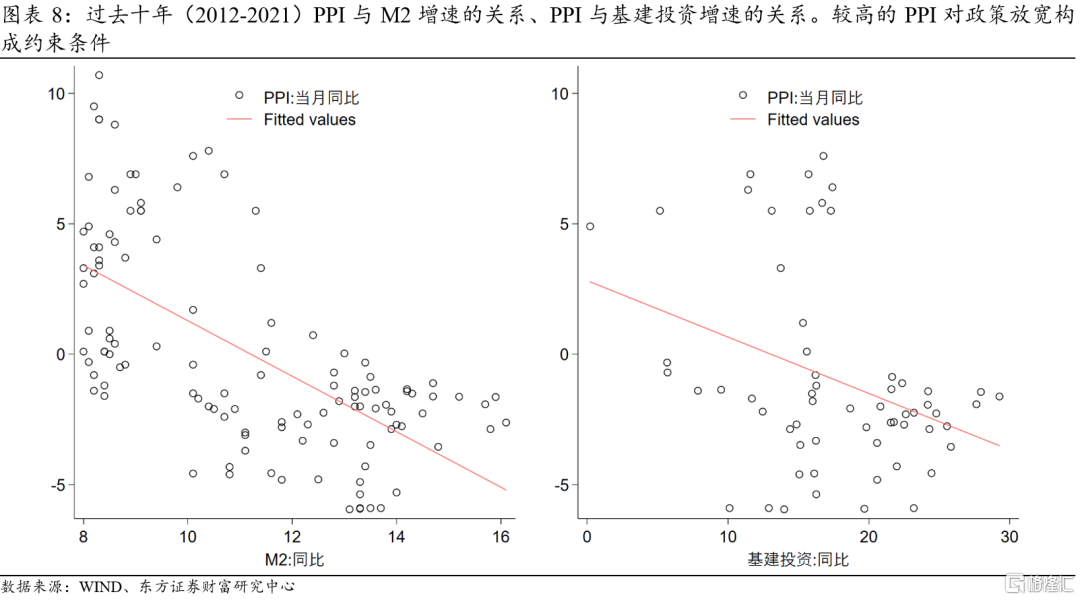

较高的PPI限制政策的发力程度

站在当前看,PPI的下行趋势尚不明确。从国内看,积极的一面是煤炭的保供措施在增加,不太积极的一面是能耗管控作为主要的政策导向也未明显放松,9月29日发改委强调要有效控制不合理能源需求,坚决遏制“两高”项目不合理用能需求;入冬后电、能源等需求在增长;能源大省山西10月份遭受了洪涝冲击;10月12日份发改委提出加快推进电价市场化改革;10月份的部分高频数据显示动力煤、水泥价格环比分别上涨17.8%、6.8%。从国外看,全球能源紧张使得原油等海外定价大宗商品价格上涨,欧佩克方面增产计划仍不明朗,传导至国内将使PPI今年都处于高位艰难下行的状态,仍有再次冲高可能。

PPI 较高的压力位置以及CPI的上行趋势逐渐显露,将限制政策层面的宽松程度。以往10年的经验数据显示,PPI高位状态下既制约货币层面的宽松程度,也限制基建增速的抬升。政策主基调保持稳健的同时,边际上调整放松以呵护中小企业可能是后续一个季度面临的主要交易环境。