下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

三季度调查问卷的关键词是“回落”;宏观经济热度指数回落在预期当中;企业盈利回落和原材料购进价格与销售价格之差走阔出现背离,原材料价格上涨仍在拖累盈利能力;货币政策转松,银行盈利好转;居民再度转向储蓄,消费更偏好教育,对房价上涨的预期回落。

宏观经济热度指数回落。

原材料价格快速上行影响供给端。

货币政策小幅转松。

消费方向转向。

三季度调查问卷显示出复苏过程的波动性。我国经济自新冠疫情冲击之后,于2020年二季度开始进入复苏阶段,受政策影响,供给端的复苏先于需求端,到2021年二季度,供给端的复苏程度已经接近均衡。从央行2021年二季度问卷调查看,消费需求已经出现上行趋势,但由于三季度国内出现多次多地散发疫情以及洪涝灾害,服务性消费需求的恢复进程频繁被打断,导致国内需求端复苏没有有效接续上经济复苏进程。8月之后,多省出现了能耗双控从严落实和拉闸限电的情况,对供给端再度造成显著影响。结合央行三季度调查问卷看,宏观经济热度回落,企业经营景气度和盈利回落,银行贷款需求回落,居民的收入感受和就业感受回落,显示出我国经济复苏过程出现了第一次比较明显的波动。

四季度内外部环境复杂,货币政策有望更加灵活适度。从国外的情况看,需要关注几个方面:一是美联储收紧货币政策对全球实体经济再融资成本的影响,二是美元指数的波动,可能导致的全球美元计价的大宗商品价格波动,三是秋冬季能源需求上升对能源价格的推动,四是全球供应链和国际运输恢复的情况,五是中美关系的变化。从国内的情况看,供给端需要关注电力和能源生产供应情况、原材料价格上涨的情况、中小企业生产经营情况,需求端则要关注疫情的阶段性变化。我们预计四季度货币政策有望放松。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

10月8日,央行发布2021年三季度企业家、银行家和城镇储户问卷调查结果。

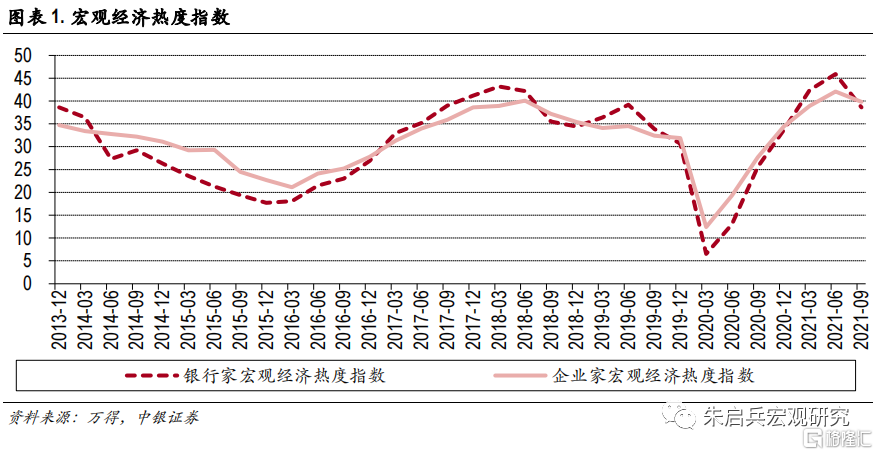

宏观经济热度指数回落

企业家宏观经济热度指数为39.8%,比上季下降2.2个百分点,比去年同期提高12.1个百分点。其中,23.9%的企业家认为宏观经济“偏冷”,72.6%认为“正常”,3.5%认为“偏热”。银行家宏观经济热度指数为38.6%,比上季下降7.3个百分点。其中,有71.8%的银行家认为当前宏观经济“正常”,比上季减少7.5个百分点;有25.5%的银行家认为“偏冷”,比上季增加11.0个百分点。对下季度,银行家宏观经济热度预期指数为42.5%,高于本季3.9个百分点。

对宏观经济的乐观预期回落。二季度宏观经济热度指数偏高,三季度随着国内经济复苏斜率放缓,宏观经济热度指数开始回落。从回落的幅度看,三季度企业家宏观经济热度指数较二季度回落2.2个百分点,银行家宏观经济热度指数较二季度回落了7.3个百分点,银行家的感受明显回落幅度更大,热度水平更低。我们认为主要有两个原因,一是实体经济贷款需求在三季度明显回落,二是房地产融资相关政策收紧,已经开始影响银行的贷款经营,并且三季度部分房地产公司的潜在信用风险有所上升,一定程度上也会对银行的资产质量产生负面影响。

原材料价格快速上行影响供给端

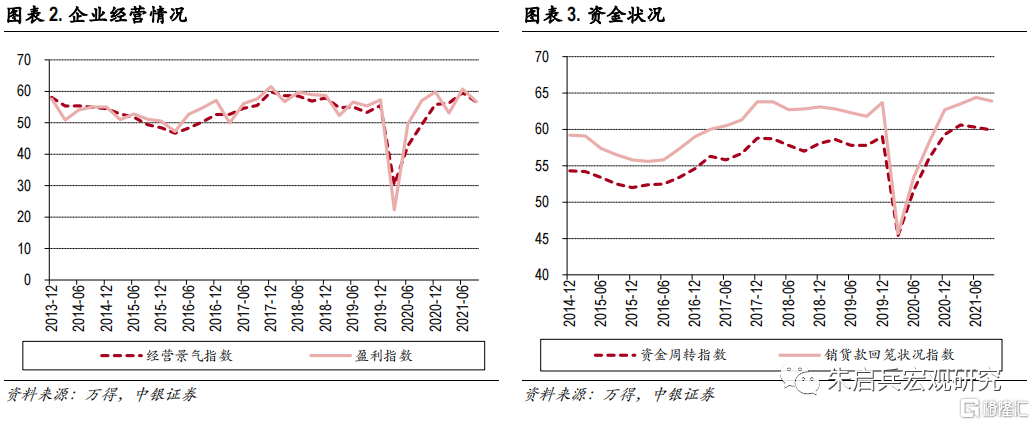

经营景气指数为56.6%,比上季下降3.1个百分点,比去年同期提高7.2个百分点。其中,26.2%的企业家认为本季企业经营状况“较好”,60.8%认为“一般”,13.1%认为“较差”。三季度企业经营景气指数基本回落到2017-2019年正常水平,说明供给端基本处于均衡水平。盈利指数为56.7%,比上季下降4.0个百分点,比去年同期下降0.2个百分点。其中,37.9%的企业家认为比上季“增盈或减亏”,37.7%认为“盈亏不变”,24.5%认为“增亏或减盈”。三季度企业经营景气指数下行3.1个百分点,但盈利指数下行4个百分点,盈利指数下行幅度较大主要是受到原材料价格持续上行的影响,考虑到发达国家和地区经济共振复苏,需求上行速度较快,但发展中国家仍受疫情困扰,全球供应链的脆弱性反映出我国供给能力的优势,因此经营景气指数下行幅度相对更小。

三季度企业营销基本面仍然较好。虽然经营景气指数和盈利指数均较二季度出现明显下降,但销货款回笼指数和资金周转指数下行的幅度,明显更小,一定程度上反映出企业流动性不差,供应能力更加重要。销货款回笼指数为63.9%,比上季下降0.5个百分点,比去年同期提高5.6个百分点。其中,35.7%的企业家认为本季销货款回笼状况“良好”,56.4%认为“一般”,7.9%认为“困难”。资金周转指数为59.9%,比上季下降0.4个百分点,比去年同期提高3.7个百分点。其中,33.6%的企业家认为本季资金周转状况“良好”,52.7%认为“一般”,13.8%认为“困难”。

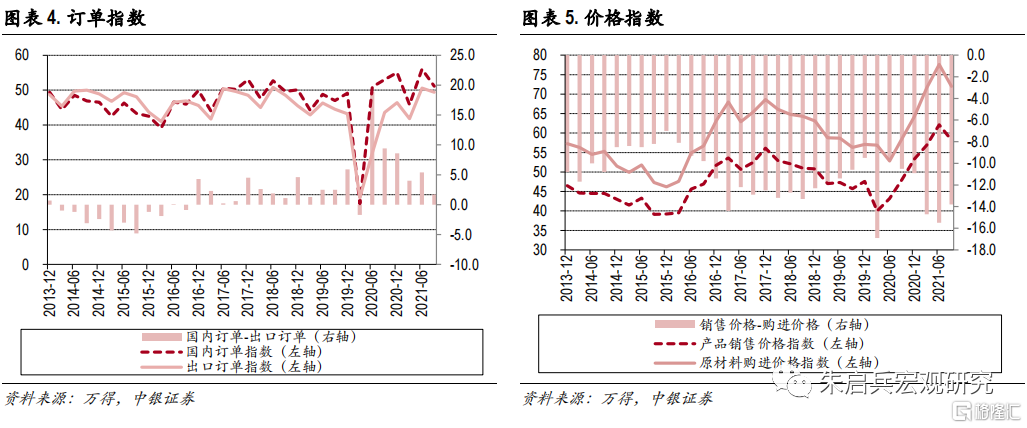

订单指数明显下降,其中出口订单指数较二季度下降1.2个百分点,国内订单指数较二季度下降4.9个百分点。出口指数下降幅度较小,其中有人民币汇率在年内走势相对平稳的正贡献,也有海外受新冠疫情影响,对国内商品的需求相对刚性的影响。出口订单指数为49.4%,比上季下降1.2个百分点,比去年同期提高5.8个百分点。其中,23.1%的企业家认为本季出口订单比上季“增加”,52.6%认为“持平”,24.3%认为“减少”。国内订单指数为51.1%,比上季下降4.9个百分点,比去年同期下降1.8个百分点。其中,21.6%的企业家认为本季国内订单比上季“增加”,59.1%认为“持平”,19.3%认为“减少”。

产品销售价格感受指数为58.2%,比上季下降3.9个百分点,比去年同期提高10.0个百分点。其中,24.4%的企业家认为本季产品销售价格比上季“上升”,67.6%认为“持平”,8.0%认为“下降”。原材料购进价格感受指数为72.0%,比上季下降5.6个百分点,比去年同期提高13.4个百分点。其中,47.1%的企业家认为本季原材料购进价格比上季“上升”,49.6%认为“持平”,3.2%认为“下降”。三季度原材料购进价格指数回落的幅度超过产品销售价格回落的幅度,边际上缓和了企业盈利的压力,但考虑到当前原材料购进价格指数仍在高位,且发达国家和地区共振复苏带动需求较强,同时全球供应链复苏程度偏低等原因,预计产品销售价格或将继续体现原材料涨价的影响,进而推动全球通胀中枢上行。

三季度企业数据中,需要关注盈利能力下行,以及产品销售价格与原材料购进价格之差回升,二者的背离。我们认为原材料购进价格自二季度以来快速上升,目前尚未完全体现在产品销售价格当中,对企业盈利能力来说造成了负面影响,从工业企业营收利润率来看,三季度当中已经出现了下行拐点可以印证。

货币政策小幅转松

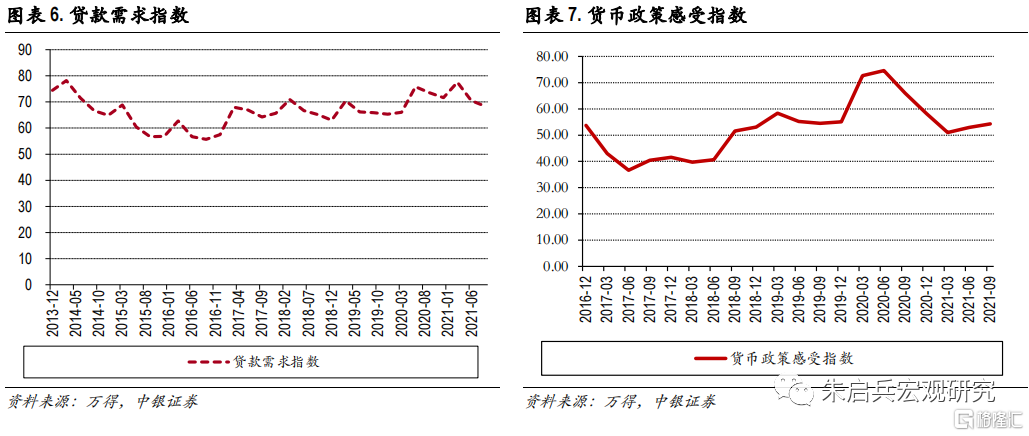

贷款总体需求指数为68.3%,比上季下降2.2个百分点,比上年同期下降5.2个百分点。分行业看,制造业贷款需求指数为67.4%,比上季下降1.3个百分点;基础设施贷款需求指数为63.0%,比上季下降2.0个百分点;批发零售业贷款需求指数为60.6%,比上季下降1.6个百分点;房地产企业贷款需求指数为45.3%,比上季下降2.8个百分点。分企业规模看,大型企业贷款需求指数为56.2%,比上季下降3.0个百分点;中型企业为60.7%,比上季下降1.6个百分点;小微企业为72.1%,比上季下降0.2个百分点。三季度贷款需求指数整体下降,从行业看,房地产较二季度下降幅度最大,其次是基建,从企业规模看,大型企业贷款需求下降幅度最大。房地产行业融资需求依然旺盛,贷款总需求下降主要是受到融资政策收紧的影响,基建融资需求下降,一定程度上有政府债发行加速的影响。关注小微企业融资需求较二季度仅下降0.2个百分点,幅度远远小于大型企业的3个百分点,说明中小企业融资困难的问题依然存在。

银行业景气指数为70.0%,比上季上升0.4个百分点,比上年同期上升3.9个百分点。银行盈利指数为65.1%,比上季上升1.3个百分点,比上年同期上升4.9个百分点。银行业盈利指数上升,考虑到贷款利率没有上行,或主要体现在银行负债端综合成本下行方面。

货币政策感受指数为54.3%,比上季上升1.3个百分点,比上年同期下降11.8个百分点。其中,有13.0%的银行家认为货币政策“宽松”,比上季增加1.4个百分点;82.5%的银行家认为货币政策“适度”,比上季减少0.1个百分点。对下季,货币政策感受预期指数为57.2%,高于本季2.9个百分点。货币政策的拐点出现在二季度调查问卷当中,随着供给端的复苏逐渐进入均衡水平,而需求端的复苏进程频繁被国内多地散发疫情扰动,货币政策从流动性跨周期回落,逐步转为维持流动性整体平稳。当前市场预期货币政策仍有进一步放松的空间,因此调查问卷也显示出下季度货币政策感受预期较三季度继续上升。

四季度国内经济的挑战依然不少。从海外环境看,中美关系仍存在不确定性,并且发达国家和地区的复苏斜率开始放缓,但供应链的问题开始暴露出来,可能拖累需求复苏,另外秋冬季来临之际,能源价格出现大幅上涨不仅推升通胀预期,而且可能拖累经济复苏,如果出现全球范围内的新冠疫情反复,可能经济复苏的进程受明显影响。从国内看,能耗双控和拉闸限电影响供给端,多地散发疫情影响需求端,都要求货币政策在中期内保持稳定,并提供适度的流动性。

消费方向转向

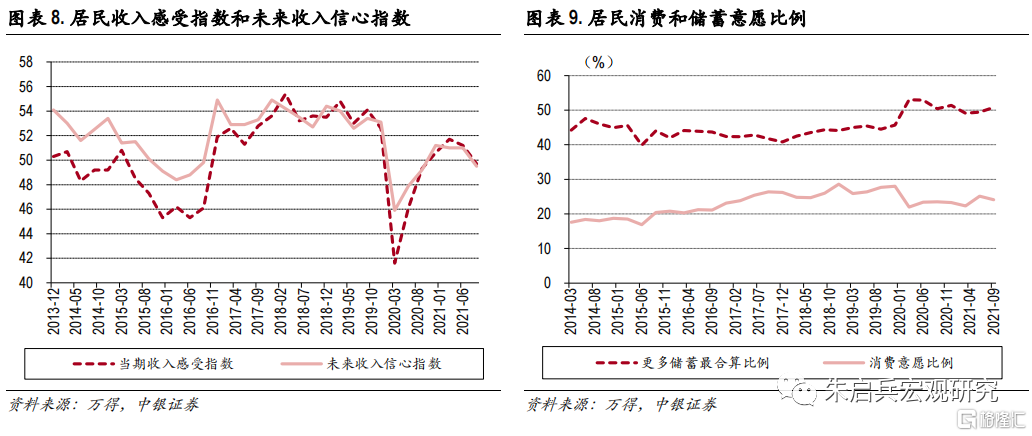

城镇储户调查问卷显示三季度收入感受指数为49.7%,比上季下降1.5个百分点。其中,13.8%的居民认为收入“增加”,比上季减少1.1个百分点,71.8%的居民认为收入“基本不变”,比上季减少0.8个百分点,14.4%的居民认为收入“减少”,比上季增加1.9个百分点。收入信心指数为49.5%,比上季下降1.4个百分点。就业感受指数为40.8%,比上季下降3.2个百分点。其中,13.1%的居民认为“形势较好,就业容易”,49.0%的居民认为“一般”,37.9%的居民认为“形势严峻,就业难”或“看不准”。就业预期指数为49.4%,比上季下降2.7个百分点。三季度居民收入感受指数下降,收入信心下降,就业感受下降,可能拖累消费表现。

倾向于“更多消费”的居民占24.1%,比上季减少1.0个百分点;倾向于“更多储蓄”的居民占50.8%,比上季增加1.4个百分点;倾向于“更多投资”的居民占25.1%,比上季减少0.4个百分点。居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为46.1%、26.5%和17.5%。居民储蓄意愿再度上升,相应的是消费和投资意愿下降,对应的是收入感受指数下降。

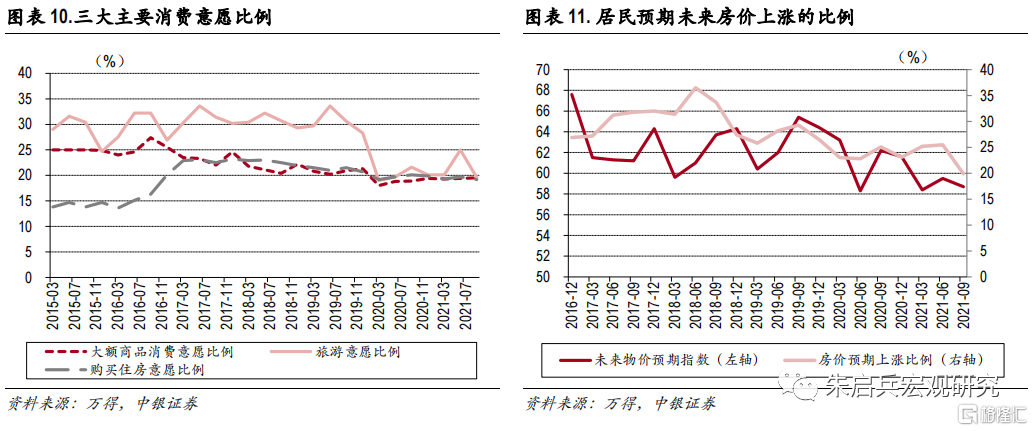

被问及未来3个月准备增加支出的项目时,居民选择比例由高到低排序为:教育(30.1%)、医疗保健(27.5%)、旅游(19.6%)、大额商品(19.5%)、购房(19.2%)、社交文化和娱乐(18.0%)、保险(13.8%)。三季度相较二季度,居民的消费倾向上升最明显的是教育,较二季度大幅上升了1.4个百分点,降幅最大的是旅游,较二季度下行了5.4个百分点。旅游消费意愿的下行,受到冬季和疫情二者的共同影响。

居民对房价上涨的预期明显下降。对下季度,物价预期指数为58.7%,比上季下降0.8个百分点。其中,23.5%的居民预期下季物价将“上升”,57.3%的居民预期“基本不变”,8.0%的居民预期“下降”,11.1%的居民“看不准”。对下季房价,19.9%的居民预期“上涨”,55.8%的居民预期“基本不变”,12.7%的居民预期“下降”,11.7%的居民“看不准”。

三季度服务消费旺季,国内受到多地散发疫情的持续影响,中秋国庆双节消费依然明显低于疫情前水平。随着冬季到来,服务业消费可能进一步疲弱。但是随着国内房地产限制政策影响持续,对房价上涨的预期出现下行拐点,一定程度上可能对商品消费有小幅正面影响。

经济复苏面临冬季考验

三季度调查问卷显示出复苏过程的波动性。我国经济自新冠疫情冲击之后,于2020年二季度开始进入复苏阶段,受政策影响,供给端的复苏先于需求端,到2021年二季度,供给端的复苏程度已经接近均衡。从央行2021年二季度问卷调查看,消费需求已经出现上行趋势,但由于三季度国内出现多次多地散发疫情以及洪涝灾害,服务性消费需求的恢复进程频繁被打断,导致国内需求端复苏没有有效接续上经济复苏进程。8月之后,多省出现了能耗双控从严落实和拉闸限电的情况,对供给端再度造成显著影响。结合央行三季度调查问卷看,宏观经济热度回落,企业经营景气度和盈利回落,银行贷款需求回落,居民的收入感受和就业感受回落,显示出我国经济复苏过程出现了第一次比较明显的波动。

四季度内外部环境复杂,货币政策有望更加灵活适度。从国外的情况看,需要关注几个方面:一是美联储收紧货币政策对全球实体经济再融资成本的影响,二是美元指数的波动,可能导致的全球美元计价的大宗商品价格波动,三是秋冬季能源需求上升对能源价格的推动,四是全球供应链和国际运输恢复的情况,五是中美关系的变化。从国内的情况看,供给端需要关注电力和能源生产供应情况、原材料价格上涨的情况、中小企业生产经营情况,需求端则要关注疫情的阶段性变化。我们预计四季度货币政策有望放松。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。