下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

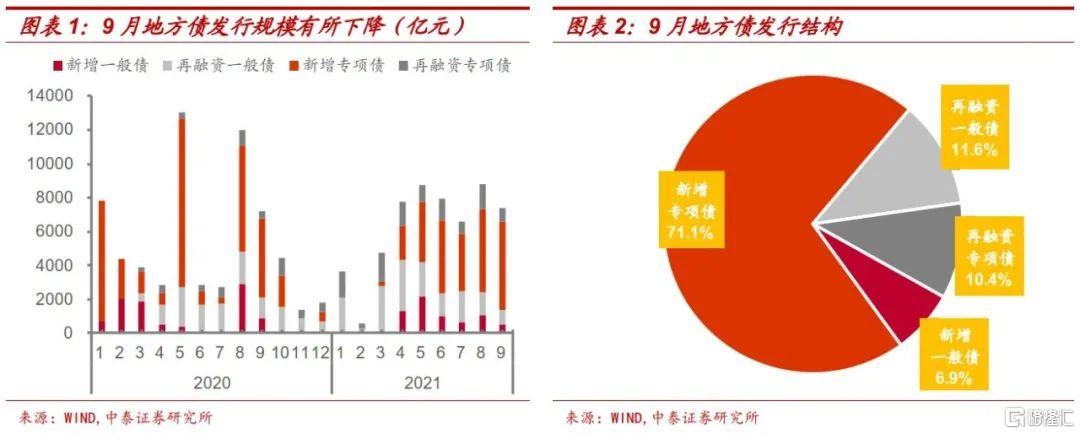

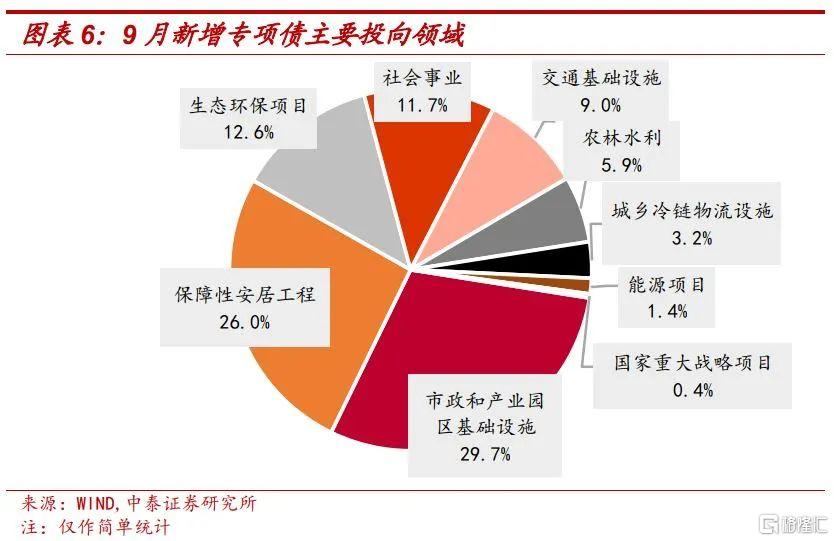

9月新增专项债占比超七成。今年1-9月新增地方债(剔除中小银行专项债)仅完成全年额度的67.8%,相比去年(91.0%)和前年(98.6%)的发行节奏明显滞后。其中新增一般债完成额度的85.5%,新增专项债仅完成额度的63.7%。9月地方债共计发行7378亿元,相较8月下降1619亿元,其中新增债5756亿元(新增一般债507亿元,新增专项债5249亿元),再融资债1622亿元(再融资一般债857亿元,再融资专项债765亿元),新增专项债占比高达71.1%。9月新增专项债主要投向市政和产业园区基础设施、保障性安居工程以及生态环保项目,占比分别为29.7%、26.0%和12.6%。

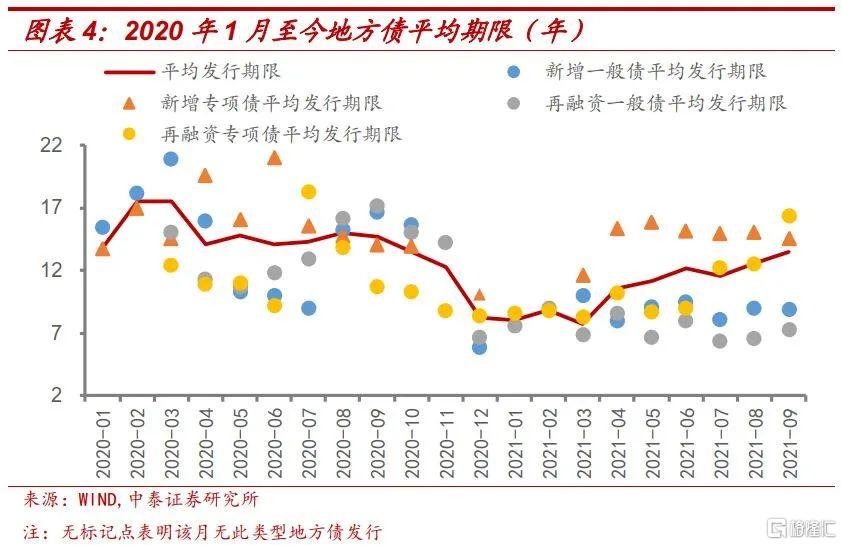

从发行期限来看,9月地方债平均发行期限有所拉长,相较8月上升0.87年,再融资一般债和再融资专项债的平均发行期限分别拉长0.61年和3.81年。9月地方债净融资额为4852亿元,相较8月略有上升。

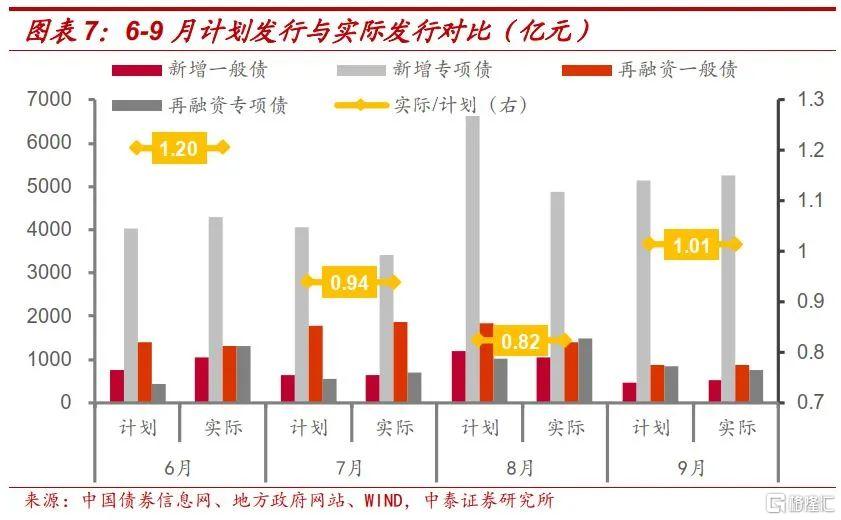

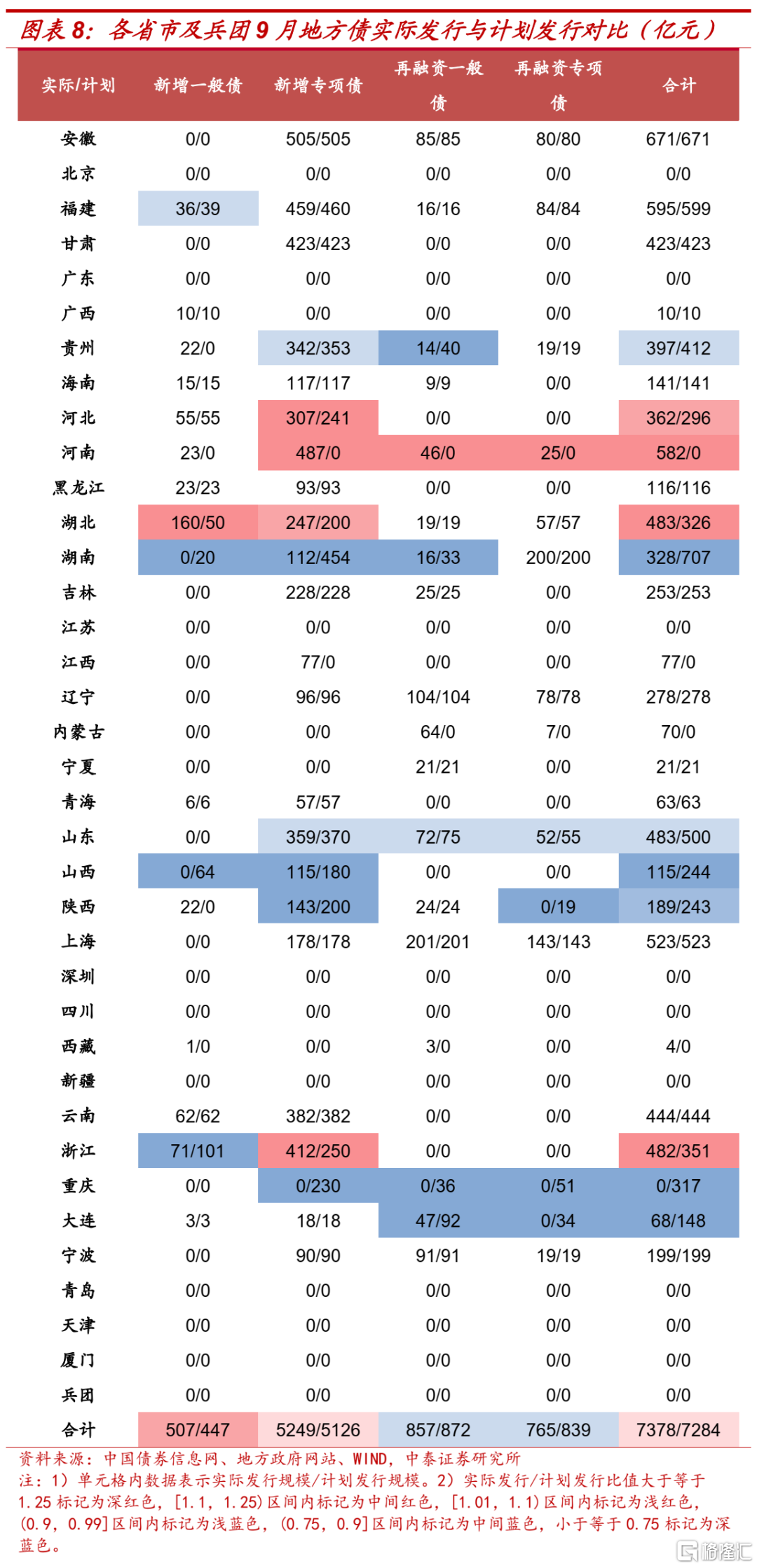

9月地方债实际发行规模略超出计划发行规模,主要因为新增专项债实际发行超过计划披露额,其中河北、河南、湖北、浙江等省市较为明显。截至9月末,共21个省份和4个计划单列市披露了四季度地方债发行计划,合计规模11628亿元。我们分两种情况讨论:1)假设新增专项债发行至年底,并且考虑专项债发行出现提速,预计10月份地方债发行规模约为6500亿元。2)假设11月底前新增专项债发完,以及未披露发行计划的新增专项债按照剩余工作日数量平均分配,则预计10月份地方债发行规模将达到7900亿元。

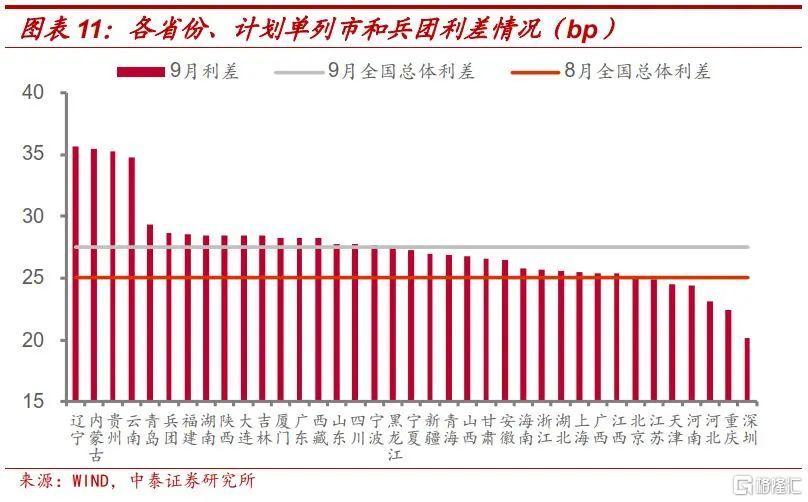

二级市场方面,我们以月频方式计算了2018年初至今的所有地方债单券利差,并采用相应范围内的个券利差中位数形成了全国和各省市的不同发行期限和总体利差走势图。根据测算,9月地方债总体二级利差为27.53bp,相较8月有所走阔。分区域来看,9月辽宁、内蒙古和贵州的利差水平较高,分别为35.64bp、35.50bp和35.30bp,深圳的利差水平最低,为20.13bp。

成交额方面,9月地方债成交额、平均成交价格均下降。9月地方债成交额6325亿元,相较8月减少884亿元,9月平均成交价格为101.17,成交收益率略有回升。分省份来看,9月份山东、河北和河南的成交额位列前三;分券种来看,山东、河北和河南的一般债成交额位居前三,总计641亿元,占一般债成交总额的26.2%;河北、河南和吉林的专项债成交额位列前三,总计1094亿元,占专项债成交总额的28.2%。

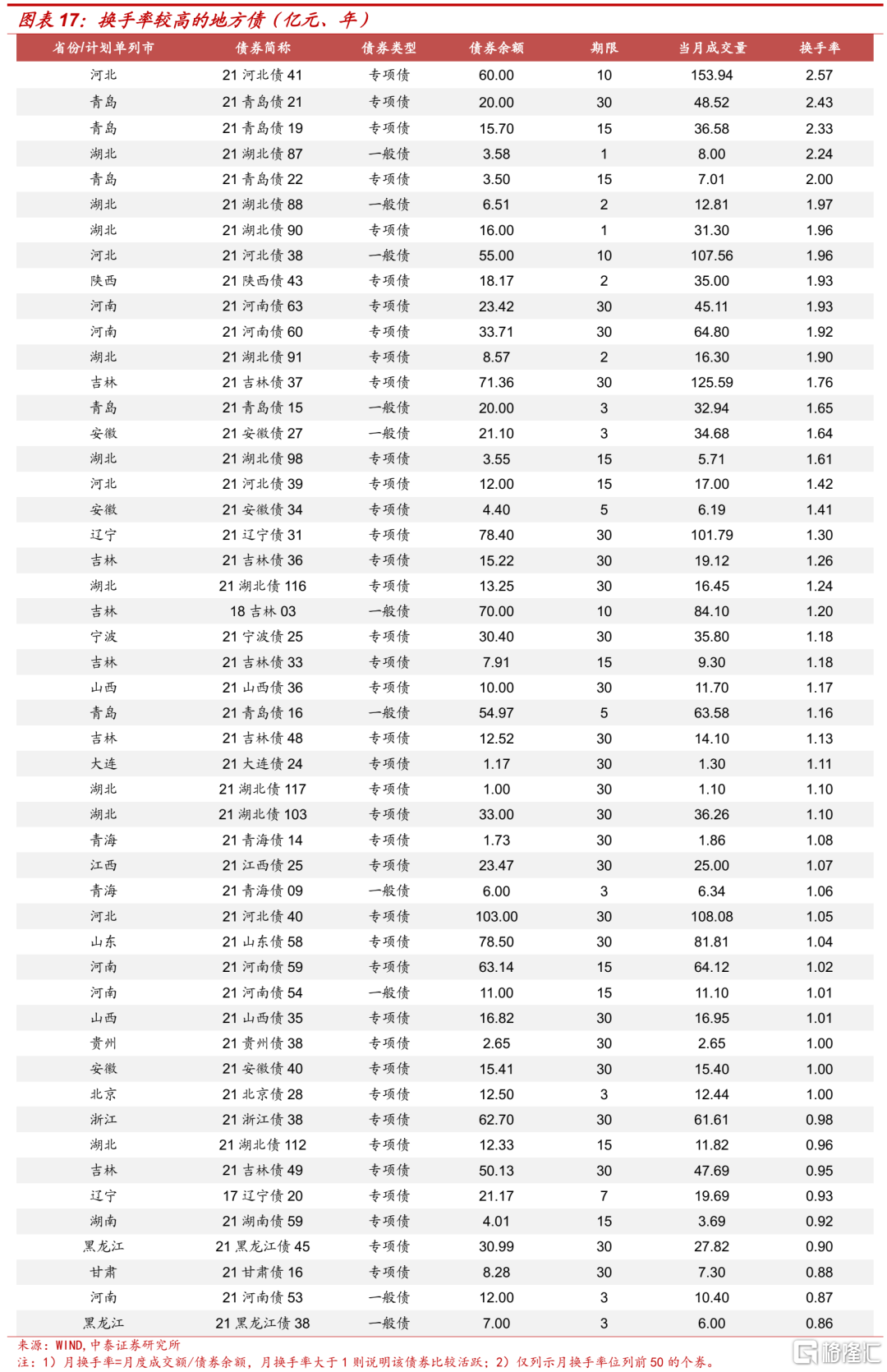

成交期限方面,9月地方债平均成交期限为12.62年,相比8月上升0.34年。10年期、5年期和30年期的地方债成交额位居前三,分别为1399亿元、1317亿元和1251亿元,分别占9月总成交额的22.1%、20.8%和19.8%。此外根据换手率来看,中长期限的地方债成交较为活跃。

风险提示:地方债发行计划统计疏漏或滞后;地方债发行规模不达预期或超预期;资金投向分类不合理。

今年1-9月新增地方债(剔除中小银行专项债)仅完成全年额度的67.8%,与去年同期(91.0%)和前年(98.6%)的发行节奏相比明显滞后。本文对9月地方债发行和交易情况进行梳理,以供投资者参考。

一、9月地方债发行回顾

1、新增专项债占比超七成

9月地方债发行规模有所下降,发行类型以新增专项债为主。9月地方债共计发行7378亿元,相较8月份下降1619亿元,其中新增债5756元(新增一般债507亿元,新增专项债5249亿元),再融资债1622亿元(再融资一般债857亿元,再融资专项债765亿元),新增专项债占比高达71.1%。

截至9月底,今年新增债发行进度仍然偏慢。参照财政部6月3日披露,2021年新增地方政府债务限额42676亿元,其中一般债务限额8000亿元,专项债务限额34676亿元来计算,今年1-9月新增地方债(剔除中小银行专项债)仅完成全年额度的67.8%,相比去年(91.0%)和前年(98.6%)的发行节奏明显滞后。其中新增一般债完成额度的85.5%,新增专项债仅完成额度的63.7%,主要由于“今年专项债券恢复常态化管理,适当放宽地方发行时间要求,这样既不会影响重点项目建设进度和资金需求,也可以有效避免债券资金闲置”。

2、债券期限有所拉长

9月发行地方债平均期限相较8月有所拉长。9月平均期限为13.46年,相较8月上升0.87年,主要因为再融资一般债和再融资专项债的平均期限相较上月均有所拉长。9月再融资一般债和再融资专项债的平均期限分别为7.24年和16.38年,相较8月分别拉长0.61年和3.81年。

3、净融资规模小幅上升

9月地方债发行量为7378亿元,偿还量为2526亿元,净融资额4852亿元,相较8月净融资额4834亿元略有上升。

4、新增专项债主投市政和产业园区基础设施等

9月新增专项债主要投向市政和产业园区基础设施、保障性安居工程以及生态环保项目,占比分别为29.7%、26.0%和12.6%。

5、10月发行节奏展望

9月地方债实际发行规模略超出计划发行规模。回顾6-8月,地方债实际/计划发行比分别为1.20、0.94和0.82,而9月实际发行7378亿元,计划发行7284亿元,实际/计划发行比为1.01,主要由于新增一般债、新增专项债实际发行超出计划发行规模。具体来看,9月新增一般债、新增专项债、再融资一般债和再融资专项债的实际/计划发行比分别为1.13、1.02、0.98和0.91。

分区域来看,福建、甘肃、河北、湖北、湖南和青海等省市地方债实际/计划发行比均小于1,实际发行规模/计划发行规模分别为151/670、78/375、203/552、81/350、237/500和109/168,主因新增专项债实际发行未达计划披露额。

对于10月份地方债发行规模预测,我们主要参考各省份已公布的发行计划。截至9月末,共有21个省份和4个计划单列市披露了四季度地方债发行计划,合计规模11628亿元。对于10月份,我们分两种情况进行讨论:1)假设按照目前计划安排,即新增专项债发行至年底,并且考虑专项债发行出现提速,预计10月份地方债发行规模与9月一样略超出已披露计划规模,约为6500亿元。2)假设11月底前新增专项债发完,考虑1-9月地方债发行进度,10-11月有1.26万亿左右的新增专项债待发行,由于10月12日前新增地方债发行计划已披露,并未包含专项债,则10月剩余工作日仅13天,11月为22天,我们假定未披露发行计划的新增专项债按照工作日数量平均分配,则预计10月份地方债发行规模将达到7900亿元。

二、9月地方债交易回顾

1、二级利差走阔

我们通过中债估价收益率减去同期限国债收益率的计算方法,以月频方式生成了2018年初至今的所有地方债单券二级利差,并采用相应范围内的个券利差中位数形成了全国和各省市的不同发行期限和总体利差走势图。囿于篇幅,本文仅展示全国总体和分期限利差走势以及9月各区域利差情况。

2018年初至今,全国总体利差处于波动下行,呈现一定的区间特征,与地方债一级发行定价模式总体契合。2021年9月,地方债总体二级利差为27.53bp,相较8月有所走阔,上升约2.44bp。分区域来看,9月辽宁、内蒙古和贵州的利差水平较高,分别为35.64bp、35.50bp和35.30bp,深圳的利差水平最低,为20.13bp。

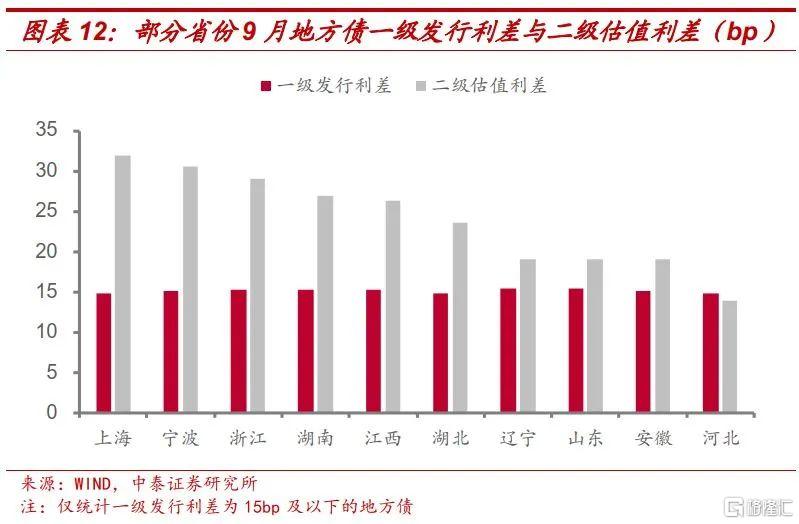

2020年财政部36号文[2]提出,鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,促进地方债发行利率合理反映地区差异和项目差异。今年多只地方债一级发行利差不超过15bp,突破既往利率指导下限。9月共有72只地方债一级发行利差为15bp及以下,主要分布于湖北、浙江(不含宁波)、宁波和上海。二级市场上,这部分地方债面临“价值重估”,其中,上海、宁波、浙江(不含宁波)的地方债二级估值利差最高,分别为31.9bp、30.5bp和29.1bp。

2、成交额下降

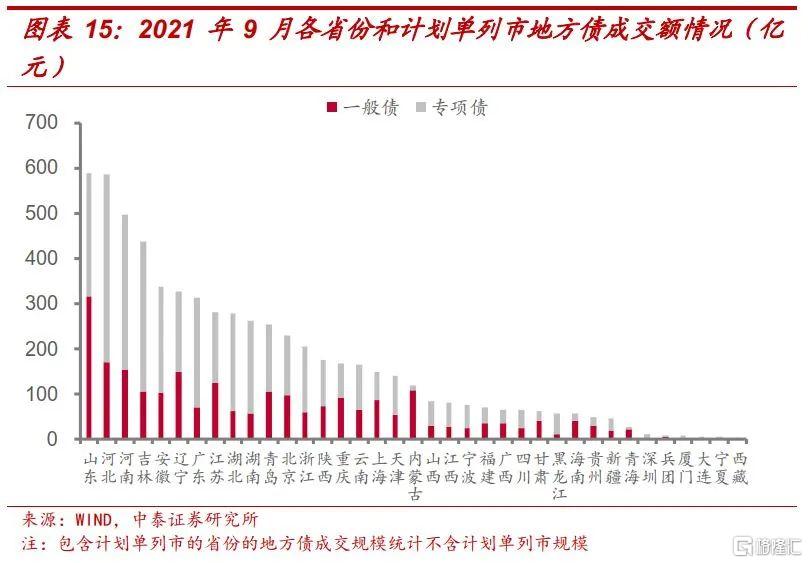

9月地方债成交额、平均成交价格均下降。9月地方债成交额6325亿元,相较8月减少884亿元,相较去年同期减少61.9%,9月平均成交价格为101.17元,成交收益率略有回升。

3、山东、河北和河南成交额位列前三

9月份31个省份、5个计划单列市和兵团均有地方债成交,其中山东、河北和河南的成交额位列前三,分别为589.2亿元、587.5亿元和498.7亿元。分券种来看,山东、河北和河南的一般债成交额位居前三,总计641亿元,占一般债成交总额的26.2%;河北、河南和吉林的专项债成交额位列前三,总计1094亿元,占专项债成交总额的28.2%。

4、成交期限小幅上升

成交期限方面,9月地方债平均成交期限为12.62年,相比8月上升0.34年。10年期、5年期和30年期的地方债成交额位居前三,分别为1399亿元、1317亿元和1251亿元,分别占9月总成交额的22.1%、20.8%和19.8%。此外根据换手率来看,中长期限的地方债成交较为活跃。

三、小结

9月地方债发行规模有所下降,9月全月共发行地方债7378亿元,其中新增债5756元(新增一般债507亿元,新增专项债5249亿元),再融资债1622亿元(再融资一般债857亿元,再融资专项债765亿元)。

今年1-9月新增地方债(剔除中小银行专项债)仅完成全年额度的67.8%,相比去年(91.0%)和前年(98.6%)的发行节奏严重偏慢。其中新增一般债完成额度的85.5%,新增专项债仅完成额度的63.7%,主要由于“今年专项债券恢复常态化管理,适当放宽地方发行时间要求,这样既不会影响重点项目建设进度和资金需求,也可以有效避免债券资金闲置”。

7月、8月地方债实际/计划发行比均小于1,9月地方债实际发行规模略超出计划发行规模,主要因为新增专项债实际发行超过计划披露额,其中河北、河南、湖北、浙江等省市较为明显。

截至9月末,共21个省份和4个计划单列市披露了四季度地方债发行计划,合计规模11628亿元。对于10月份地方债发行规模预测,我们分两种情况讨论:1)假设新增专项债发行至年底,并且考虑专项债发行出现提速,预计10月份地方债发行规模约为6500亿元。2)假设11月底前新增专项债发完,以及未披露发行计划的新增专项债按照剩余工作日数量平均分配,则预计10月份地方债发行规模将达到7900亿元。

本月地方债二级利差走阔,9月份地方债总体利差为27.53bp,相较8月上行2.44bp;分区域来看,9月辽宁、内蒙古和贵州的利差水平较高,深圳的利差水平最低。

9月地方债成交额、平均成交价格较8月下降,平均成交期限则有所上升。具体来看,9月地方债成交额6325亿元,相较8月减少884亿元,相较去年同期减少61.9%。9月平均成交价格101.17元,平均成交期限为12.62年,相比8月上升0.34年。

四、风险提示

地方债发行计划统计疏漏或滞后;地方债发行规模不达预期或超预期;资金投向分类不合理。