下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 小肥财

数据支持 | 勾股大数据(www.gogudata.com)

大家假期好!

地产股可以说在过去的一段时间表现还是可以的,尤其是在HD事件之后,迎来了一波小反弹,保利地产也反弹了很多,这些在之前的文章中一直有提及。

那么今天,就给大家分享下,地产行业的过去现在是什么情况,以及未来的投资要如何展开。

一、复盘

简单来说,这一波反弹基本仍然是围绕着三块来展开:8月4日晚保利公告增持,说明央企认为股价低估;8月5日晚所有涉及恒大集团及其关联企业的案件都统一移交至广州中院受理,10日晚恒大公告公司正在接触几家潜在独立第三方投资者探讨有关出售公司旗下部分资产,恒大事件开始进入处置环节;最后也是最重要的,10日下午天津公告调整后的土拍方案,有利于房企毛利率改善。

政策调控是要房地产市场平稳健康发展,消减行业中蕴藏的巨大金融风险、打击投机及让利民生。只要承认房企的市场化地位,有个合理的利润率水平就是理所应当的。如果房企都活不下去,何提造出满足人民对高品质居住生活向往的房子呢。所以对地产,未来一两年也不大看得到销售面积大幅下滑,毛利率也可以在一个合理水平上稳定下来,于是有了个修复行情。

二、当下

新“三座大山”的观点出来后,地产行业笼罩着悲观预期。实际上,地产的主营业务还在,只是增长慢下来了,毛利率下滑了。房企大部分资产是土地和房子,只要房价不跌,风险还是可控的。

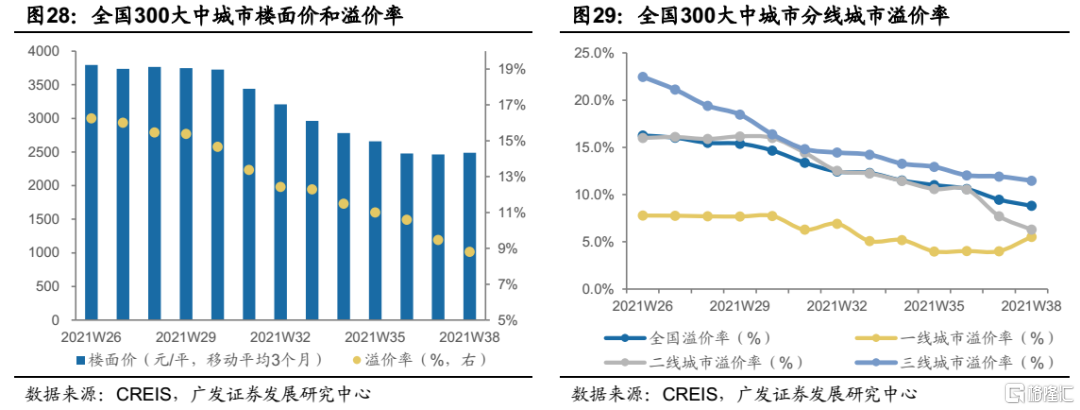

各地第二次集中供地结果陆续揭晓,溢价率不高,流拍率提升,毛利率有望改善,基本面见底。房地产市场重回平稳健康发展轨道,是政策目的。

之前中金有过一次测算,得出土拍方案调整可帮助房企在试点城市平均降低8%的拿地成本,隐含税前毛利率提升3.7pct,不过各城市间影响幅度分化明显。增量的拿地毛利率会改善很多,但前几年拿的地,最近一两年结算,毛利率不会好看。

来源:广发证券

虽然溢价率调低了,但销售价也相应调低了,而且还要竞品质、竞自持等。现在只能说企稳回升,至于提升了多少,估计有限。现在越来越多企业通过多元化拿地,招拍挂这种基本也就是冲规模,本来也没抱太大改善的期望。如果预计房价下跌,而且按揭额度紧张,那时候即便是国企拿地也会很谨慎,毛利率就更难判断了,但这种情况涉及土地出让收入,政府自然会有所考量。

万科业绩会也说过,毛利率到不到底还难以判断,这两年都会很比较难,长期来看回报率会回到社会平均水平,而且公司也早早开始转向经营性业务并重。

随着房企信用事件的曝出,市场快速出清,竞争格局肯定利于活下来的企业。政府即使给房企让利,也是出于行业发展考虑,所以盈利空间不会很大,只是好的企业会高一些。9月23日,华夏幸福开始停牌,综合性风险化解方案国庆前可以出炉,预计将为房企信用风险处置提供范本。

2021年1-8月,商品房销售面积、销售额分别同比增长15.9%、22.8%;8月则分别下降15.6%及18.7%。这个结果属于预期之中。房贷利率上扬,按揭发放周期延长,二手房指导价和新房限价合力促使房市观望情绪浓厚,结果就是需求不足。8月地产销售依然遇冷,可能会导致政策出现适当微调,毕竟这么大的市场,不刺激但如果持续下滑则会给经济带来很大的下行压力。此时若出于维护刚需的考虑,某些方面政策有边际宽松的空间。

9月27日,央行三季度例会说,“维护房地产市场的健康发展,维护住房消费者的合法权益”。说实话,笔者当晚看到这个消息时,觉得也就是官样文章,没过分解读。但显然市场将其解读为利好,或者说是对近期下跌的一次修复。地产股的走势最近情绪氛围浓厚,从长期来看,还是得理性看待。

兴业证券认为,这次房企大变局出现在2015年以来的一个较长的地产基本面相对较好周期内,而非基本面血崩,房企大变局核心是政策去地产供给端杠杆。2021年上半年新增地产供给端贷款占新增总贷款比重仅1%,主要因上半年开发贷余额较2020年末仅增长3%,地产信托余额下降9%,此外地产债余额下降3%。

几乎所有海外经济体在经济增长面临一些压力情况下,不同程度的依靠地产创造信用。这种情况下,兴业证券认为对地产杠杆结构改变有一定的必要,未来支持刚需群体的按揭可能更多的承担信用创造功能,因为刚需群体的按揭安全性要高于供给端的杠杆。

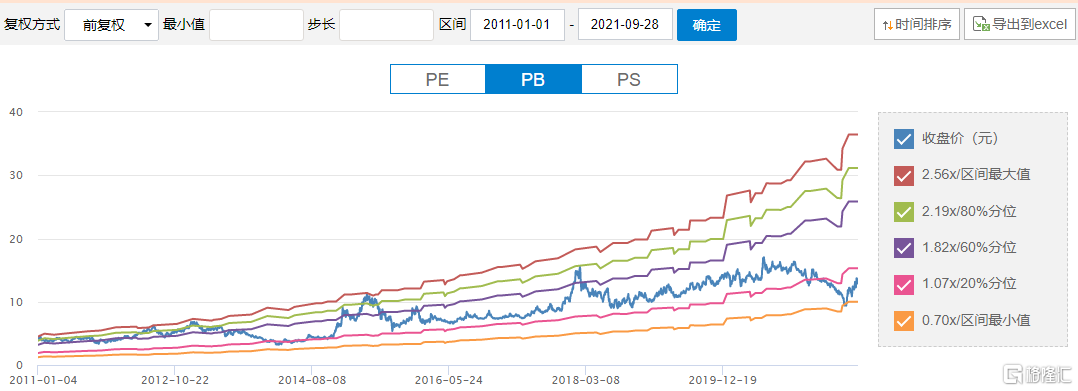

回到估值。房地产企业的存货采用成本与可变现净值孰低计量,2020年末保利发展的存货价值7415亿元,占总资产的59%,流动资产占总资产的91%;投资性房地产账面价值212亿元,总体上资产安全性较高。若按PB估值,2021年6月末,归母净资产1904亿元,打个8折也有1520亿元;9月28日收盘市值1632亿元,虽然经过大幅反弹但只是回到合理价值附近。

来源:choice

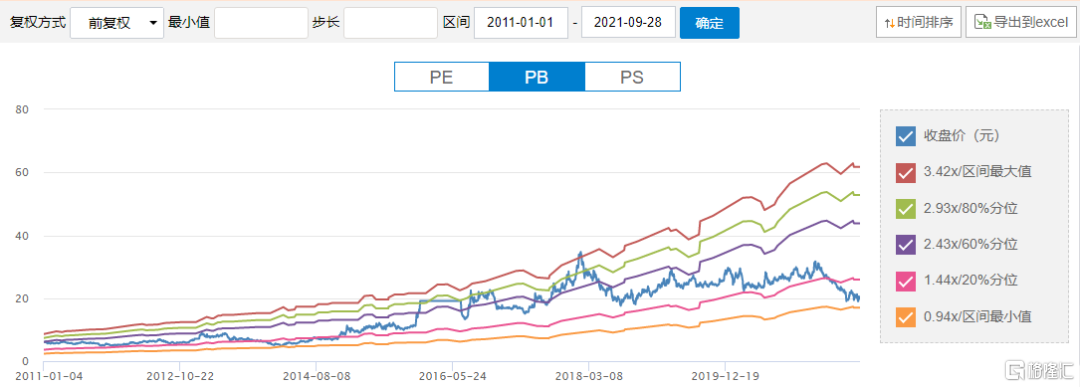

相比之下,万科最近表现就不佳。不过据股东大会授权,在收盘价低于其最近一期每股净资产或连续二十个交易日内公司股票收盘价跌幅累计达到30%时,董事会可启动不超过公司发行总股本的10%的回购计划,那么19.10元可能是万科短期可支撑的底部了。

来源:choice

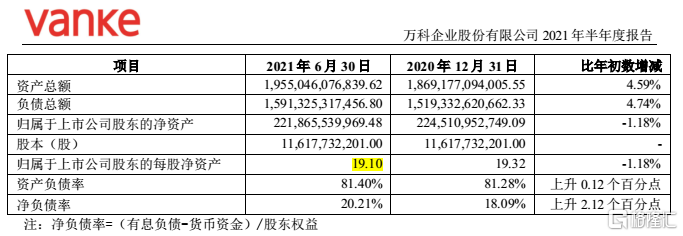

来源:公司公告

部分大型房企或亏损或微利或逐步淡出市场,第三季市场销售持续遇冷减缓政策压力,最新一批土地供应也显示毛利率趋势见底。总体上来说,财务状况稳健的房企会受益行业快速出清。接近净资产的万科短期内很难跌下去,但房企的修复有快慢、有先后,后续可以观察区域房价是否下跌、房企销售情况及土地出让情况。当然,最重要的还是政策态度。

房地产是民生行业,中长期维度就要看房企管理水平提高和空间运营转型了。房开业务毛利率中短期来看还是会下降到合理水平,长期还是看集中度提升和非地产业务转型。

三、未来

至于未来地产行业的投资逻辑,可以参考中信证券的分析。

来源:中信证券

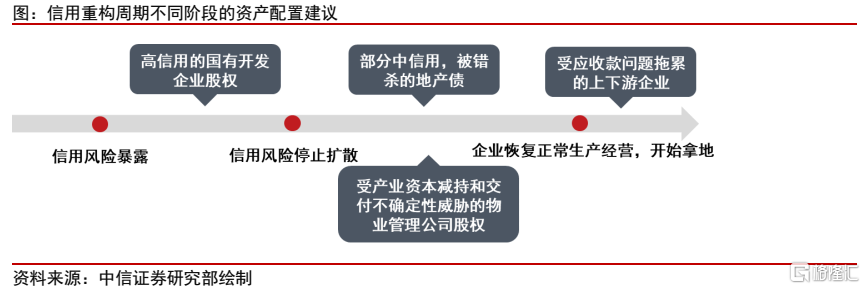

现阶段,行业仍然处于信用风险暴露的阶段。这一阶段,低估值、高信用的地产公司不仅具备短期经营的高确定性,受益于土地市场竞争消退,也将长期受益于行业格局的变化预期。这个阶段,由于担心持有物业管理公司大量股权的地产产业资本处置股权,担心交付不确定性,物业管理板块调整不小。当然,受预收款问题困扰的地产上下游产业,信用风险面临传染压力的地产债,也出现持续调整。

一旦外力干预开始,信用风险停止扩散。(目前看很可能是按揭贷款投放, 稳预期支持刚需发力,但也可能是其他手段)中信证券认为届时市场较好的股票投资选择,并不是低信用的地产股,而是被严重低估的物业管理公司,尤其是下跌幅度明显的民营物业管理公司。这是因为,届时只要不出现房价的全面快速上涨(目前看不可能),民营地产公司仍然会受到盈利能力的困扰,盈利预测仍然会不达预期,但物业管理公司则将摆脱地产产业资本被迫清算股权的风险,交付预期也将更加明朗。

当然,届时地产的部分信用债也会有快速修复。中信证券认为,第一个阶段的地产股投资无法泛化到整个地产开发板块(因为主要投资故事的产业竞争格局变化),第二个阶段的物业管理板块投资催化剂是外力支持购房刚需,稳住地产产业的信用和现金流——在此之前也值得进行长线价值投资布局。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。