下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

能量饮料需求景气、单品规模在软饮料中占优,随着消费群体和消费场景的裂变成长空间广阔,2016年以来红牛商标权之争给后发企业带来突围机遇,我们认为差异化品牌定位、战略资源聚焦的后发企业有望实现全国化快速扩张。

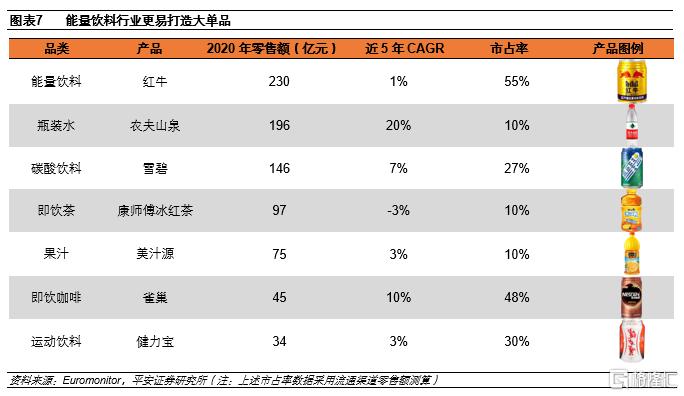

品类特征:软饮料中的高景气、大单品赛道。1)随着居民健康意识提升、消费升级,消费者对口味型饮料需求逐渐下滑,而能量饮料符合健康化、功能化趋势,在软饮料中保持较高景气,2015-2020年CAGR分别为7%。2)消费者口味往往多变,而功能性诉求较为稳定,能量饮料企业能够享受更长产品生命周期;同时能量饮料的成瘾性带来高消费频次、强定价权。大单品为饮料企业发展基石,产品长生命周期、高消费频次和高价格带的特点使得能量饮料赛道易于打造大单品,从2020年软饮料各大单品流通渠道零售额来看,红牛高达230亿元的体量远超其他品类。

行业需求:高景气有望持续,成长空间广阔。当前能量饮料行业尚处成长期,2016年至今受红牛商标权之争影响行业增速放缓,未来行业增长驱动力在于:1)外卖快递和网约车行业的发展、市场教育、运动群体扩容加速能量饮料在现有消费场景下的渗透;2)产品创新以及消费者培育催生消费场景裂变,向电竞、旅游、聚会等休闲类场景延伸。2020年我国能量饮料人均消费量1.6升,仅为美国/日本的18%/45%,长期空间广阔。另一方面,咖啡、茶饮等替代品对能量饮料需求影响有限,由于1)能量饮料独享体力劳动和运动类消费场景,二者占比约70%,能量饮料需求基本盘牢固;2)替代场景中,有望通过错位竞争共同做大蛋糕。

竞争格局:有望从单寡头向多寡头演变。2016年至今红牛商标权之争使得龙头发展陷入停滞,后发品牌有望迎来数年发展窗口期,我们认为二线品牌中东鹏特饮成长路径最为清晰:1)相比同样以性价比切入的体质能量,东鹏更注重品牌势能的打造,消费群体和场景调性持续拔高,在全国化扩张中占优;2)相比背靠达利集团的乐虎,东鹏战略聚焦,资源投入占优;3)战马优势在于渠道资源,但其产品定价及品牌定位直接对标红牛,红牛强品牌力下短期难以突围,并且目前华彬对战马资源投入尚未完全聚焦;4)Monster定价和红牛接近,产品口味丰富但在国内整体接受度较低,同时品牌定位延续美国市场策略,聚焦于个性化群体,但当前在中国并非主流群体。

风险提示:食品安全事故、行业需求景气不及预期、行业竞争加剧。

01

品类特征:软饮料中的高景气、大单品赛道

1.1能量饮料主要功效为提神醒脑、补充体力

能量饮料是指含有一定能量并添加适量营养成分或其他特定成分,为机体补充能量、加速能量释放和吸收的制品。中国市场能量饮料产品主要功效成分包括牛磺酸、赖氨酸、咖啡因、B族维生素等,其中牛磺酸、咖啡因赋予其“提神醒脑、补充体力”的功能属性,咖啡因赋予其轻度成瘾属性。

“蓝帽子”产品具备配方及营销优势。我国主流能量饮料产品均取得保健食品批文,其外包装主要展示版面左上方将标注“蓝帽子”标志与保健食品批准文号,一般而言批文申请周期长达数年。“蓝帽子”产品优势在于:1)产品配方优势:可添加合成咖啡因,相比天然咖啡因起效更快且强劲,由于瓜拉纳提取物在我国被列为食品用天然香料,且其添加量没有明确限制,因此未取得批文的产品主要通过添加瓜拉纳提取物引入天然咖啡因;2)营销优势:可在终端渠道的保健食品专区销售并明确宣传缓解体力疲劳的功效。

1.2软饮料行业呈现健康化、功能化趋势,能量饮料需求景气较高

随着居民健康意识提升、消费升级,消费者对糖分较高的口味型饮料需求逐渐下滑,根据Euromonitor,2015-2020年碳酸饮料、茶饮料、果汁品类CAGR分别为0%、-4%、-5%,呈下滑趋势;而即饮咖啡、能量饮料、瓶装水等品类符合健康化、功能化趋势,在软饮料中保持较高景气,2015-2020年CAGR分别为8%、7%、6%。

1.3功能性+成瘾性加持,能量饮料企业易于打造大单品

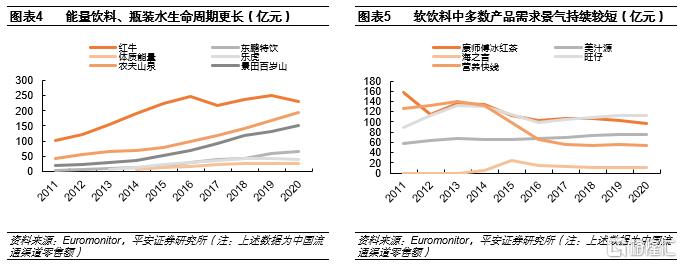

功能性需求稳定,能量饮料企业享受更长的产品生命周期。软饮料中果汁、茶饮料、乳饮料等品类主要满足口感需求,而消费者口感往往多变,使得口感型软饮料单品生命周期较短,如娃哈哈营养快线、统一海之言等。而消费者抗疲劳功能性诉求稳定,红牛和东鹏特饮自推出后持续增长,目前仍处成长期。

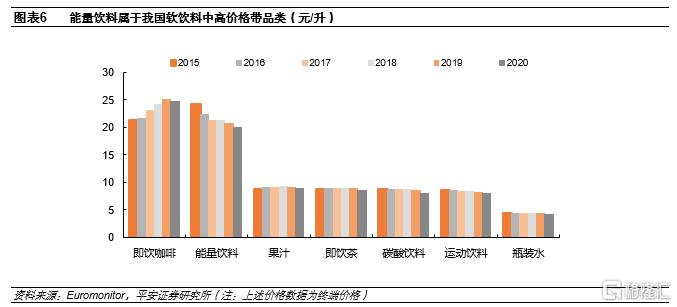

成瘾性带来能量饮料产品的高消费频次、强定价权。能量饮料属于轻度成瘾性产品,其消费群体具备更高的消费频次和品牌粘性,品牌粘性带来高定价权,根据Euromonitor,2020年我国能量饮料终端价格水平在软饮料中位列第二,高达20元/升。

大单品为饮料企业发展基石,产品长生命周期、高消费频次和高价格带的特点使得能量饮料赛道易于打造大单品,从2020年软饮料各大单品流通渠道零售额来看,红牛高达230亿元的体量远超其他品类。

02

行业需求:高景气有望持续,成长空间广阔

2.1能量饮料行业当前尚处成长期

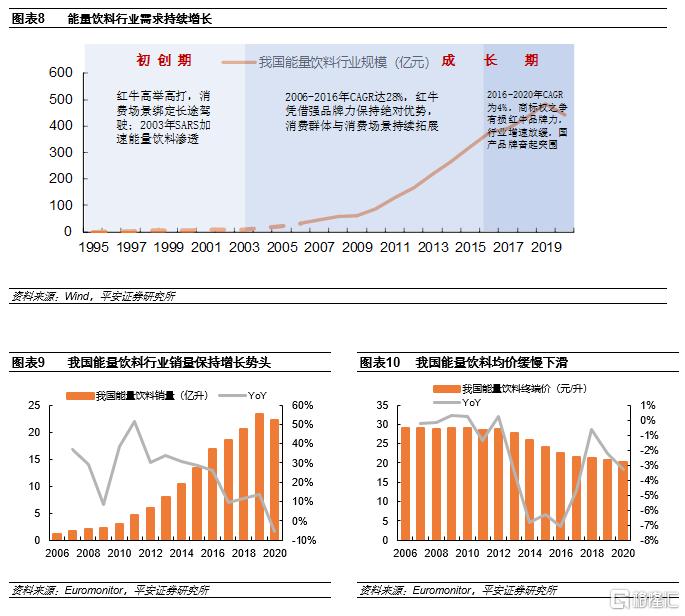

初创期(1995-2003年):1995年红牛携手华彬成立合资公司进入中国,品牌营销高举高打,1996年斥巨资拿下全国糖酒商品交易会的开幕式冠名权,并与花费1.3亿赞助春晚,宣告“红牛来到中国”。由于6元/250ml的高价以及消费者对能量饮料尚未建立认知,产品初期销售并不顺利,此后红牛提出“市场无盲点,逢店必经”的铺货策略,并将消费群体定位至出租车司机,通过“汽车要加油,我要喝红牛”、“渴了喝红牛,困了累了更要喝红牛”等广告文案构建出长途驾驶的核心消费场景,后续逐步拓展至运动、加班等,消费人群也由司机拓展至蓝领工人、年轻人和白领。2003年非典疫情催化居民健康意识觉醒,对含维生素、矿物质的保健食品热情高涨,能量饮料渗透加速。

成长期(2004年至今):随着人均收入水平提升、公路运输业的发展、体育活动的普及和加班文化的盛行,能量饮料消费群体及消费场景迎来双升,2006-2016年行业收入CAGR达28%(销量CAGR为31%,单价CAGR为-3%,量增为主要驱动力,单价下滑主要由于红牛强品牌力锁定行业定价天花板,国产品牌通过性价比差异化竞争切入市场),期间红牛长期为我国能量饮料代名词,份额一度近90%;2016年红牛商标权之争令华彬对红牛资源投入陷入停滞,国产品牌迎来突围机遇,剔除疫情影响,2016-2019年行业CAGR放缓至9%(销量CAGR为12%,单价CAGR为-3%),2020年受新冠疫情影响,行业销售额442亿元,同比减少8%(销量同比减少5%,单价同比减少3%)。

2.2随着消费群体扩容与消费场景裂变,行业需求有望保持景气

分拆下游消费群体来看,我国能量饮料目前主要包括司机、公务员、白领和学生,对应长途驾驶、加班、运动等抗疲劳类消费场景,我们认为未来行业增长驱动力在于:1)外卖快递和网约车行业的发展、市场教育、运动群体扩容加速能量饮料在现有消费场景下的渗透;2)产品创新以及消费者培育催生消费场景裂变,向电竞、旅游、聚会等休闲类场景延伸。

长途驾驶等体力劳动场景:快递、外卖及网约车行业方兴未艾,推动消费群体持续扩容。1)能量饮料进入我国初期便以长途司机等高强度、高时长的蓝领为核心消费群体,受益于2000-2010年公路运输业的快速发展能量饮料消费的基本盘不断扩大,2011年起我国运输业步入成熟期,客车及货车销量增长陷入停滞,预计未来长途司机等消费群体为能量饮料需求的高粘性基本盘;2)随着互联网经济的兴起,2016年起以外卖骑手、快递员和网约车司机为代表的新蓝领人群逐步壮大,2016-2020年CAGR达22%,2020年受疫情影响增速有所放缓,未来随着市场消费下沉,三线及以下城市新蓝领职业增长潜力巨大,为能量饮料需求增长的重要驱动力。

加班熬夜等脑力劳动场景:我国消费群体基数较大,能量饮料渗透率有较大提升空间。我国经济的发展带来社会竞争日益加剧、加班文化盛行,从2020年就业人员年均工作时长来看我国高于OECD主要成员国,我国白领、公务员、教师和学生等群体抗疲劳需求旺盛,而以上群体在当前红牛消费中的占仅约30%,不足司机群体的1/2,我们认为未来随着能量饮料品牌营销及消费者培育,在白领、公务员、学生等群体中存在较大渗透空间。

运动场景:运动群体扩容支撑需求景气。根据国家统计局数据,2019年我国体育产业总产值达2.95万亿,2015-2019年CAGR达15%,随着居民健康意识的提升体育行业有望保持较快增长,运动群体的扩大支撑能量饮料需求景气。

近年下游开始向休闲类场景拓展。部分能量饮料品牌近年开始赞助电竞、音乐节等活动,消费场景愈发年轻化,从传统抗疲劳类场景拓展至聚会、旅游、电竞、音乐节、夜场等休闲类场景,但整体而言,目前我国能量饮料产品在功能和口味方面较为单一,仅聚焦于抗疲劳功能、杂果口味。

随着产品创新及消费者培育带来消费场景裂变,我国能量饮料行业长期空间广阔。从海外发达国家案例来看,美国如Monster等品牌除了传统的果味,还推出咖啡、巧克力、牛奶、茶饮等风味;日本能量饮料品牌则延伸出改善食欲、强健体质等功能属性,带来消费场景的拓展,根据Euromonitor,美国和日本能量饮料消费量在软饮料中的占比持续提升。2020年我国能量饮料人均消费量1.6升,仅为美国/日本的18%/45%,随着产品创新及消费者培育,能量饮料消费场景有望进一步拓展,长期成长空间广阔。

2.3咖啡、茶饮等替代品对能量饮料需求影响有限

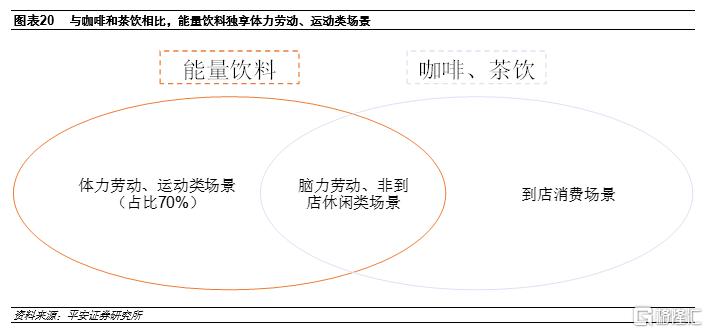

能量饮料独享体力劳动和运动类消费场景,需求基本盘牢固。能量饮料满足消费者提神、体力补充需求,咖啡、茶饮则满足消费者提神、情感和社交需求,消费诉求决定消费场景,因而能量饮料独享长途驾驶等体力劳动、运动类场景,咖啡、茶饮则独享到店消费的社交类场景,能量饮料同咖啡和茶饮的替代主要发生在熬夜加班等脑力劳动场景以及非到店消费的休闲类场景。体力劳动、运动类场景在能量饮料消费结构中占比近70%,为其需求景气提供强支撑。

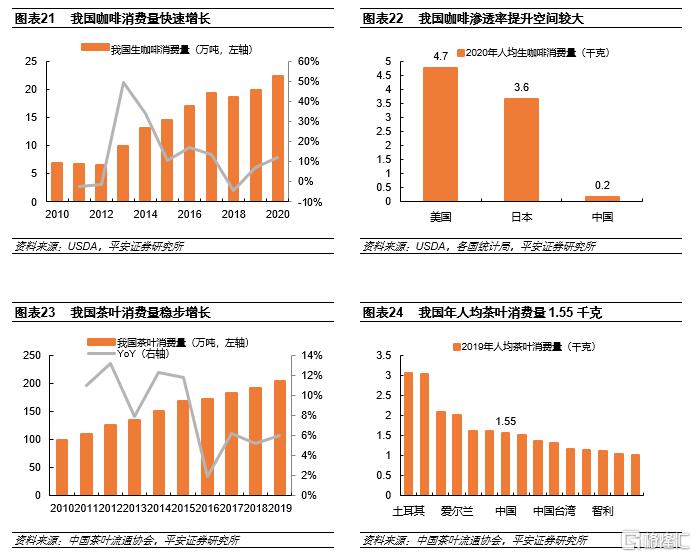

替代场景中,有望通过错位竞争共同做大蛋糕。1)脑力劳动场景下,能量饮料、咖啡等产品在白领、学生等群体中渗透率仍然有较大提升空间,以当前白领群体中的主流提神产品咖啡为例,2020年我国人均生咖啡消费量仅0.2千克,仅为日本/美国的4%/3%,未来能量饮料和咖啡天花板较高。2)休闲场景下,近年现磨咖啡、现制茶饮快速渗透,其中现磨咖啡商务休闲属性较强,现制茶饮倾向下午茶等休闲场景,而能量饮料品牌通过赞助电竞、音乐节等方式实现导入,更强调激情与活力属性,我们认为在消费升级趋势下,消费者对于健康、口感以及更好的社交体验需求有望快速增长,能量饮料、咖啡和茶饮在产品创新、品牌打造方面将展开错位竞争,绑定各自的细分场景与群体,共同做大蛋糕而非切割份额。

03

竞争格局:有望从单寡头向多寡头演变

3.1 2016年之前:强品牌力下华彬红牛一家独大

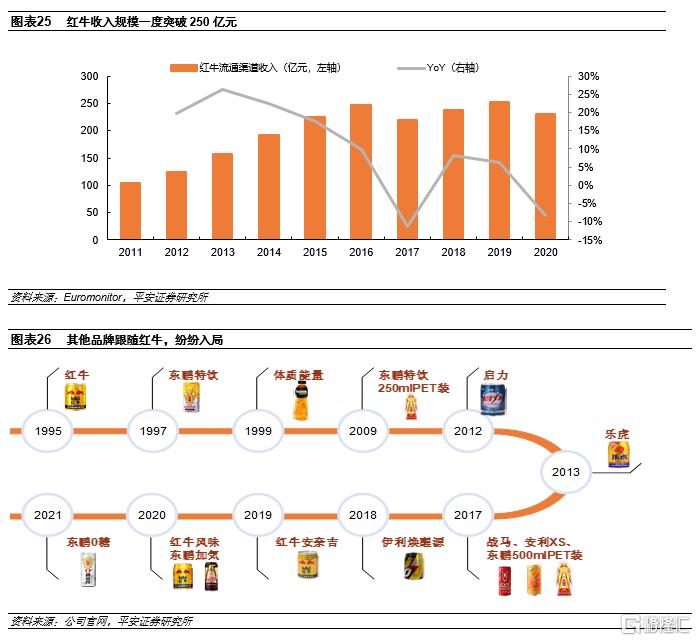

红牛1995年进入中国后以一己之力完成市场培育,先发优势下凭借密集的品牌营销牢牢占据消费者心智,成为收入体量突破200亿元的超级大单品,拥有渠道网点400万家、核心终端60万家,2011年流通渠道收入份额高达89.6%。随着能量饮料行业高速增长,其他品牌也纷纷入局,除传统能量饮料企业如东鹏、中沃、Monster外,综合性饮料巨头也加入竞争,如娃哈哈启力、达利乐虎、伊利焕醒源等。

3.2 2016年至今:红牛商标权之争使得龙头发展陷入停滞

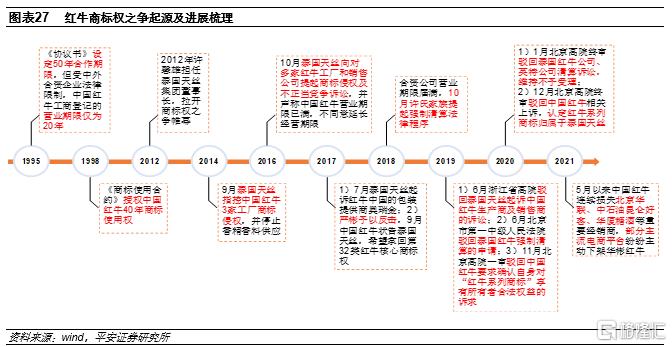

起因:“50年协议”给商标权之争埋下隐患。1)1995年泰国红牛与泰国天丝等各方签订的《协议书》中约定50年合作期限,但限于当时法规,中国红牛工商登记的营业期限仅20年;2)由于泰国天丝未按照约定将商标权过户给中国红牛,1998年又签署《商标使用合约》。上述系列操作下,商标权和合资公司营业期限分别于2016年、2018年到期,为后续华彬和泰国天丝关于商标权侵权、经营期限之争埋下隐患。

进展:高院认定商标权属于泰国天丝,华彬红牛失去3家重要经销商。2012年许馨雄担任泰国天丝董事长后开始调查中国红牛,并发起侵权诉讼、强制清算程序,期间华彬也起诉反击。2020年12月北京高院认定红牛系列商标归属于泰国天丝,天平开始向泰国天丝倾斜,2021年5月起华彬红牛陆续丢失多个重要经销商。

影响:华彬红牛份额稀释、红牛品牌力受损。受商标权之争影响,华彬红牛自2016年起不能再进行广告营销,并于2017年推出战马,启动多元化战略,对华彬红牛造成资源分流,此外泰国红牛也推出2款产品,导致市面上同时存在华彬红牛、红牛安奈吉、红牛维生素风味3款包装基本一致的金罐红牛,稀释华彬红牛份额,同时诸如“英国红牛“、”德国红牛“等山寨产品频出,红牛品牌力持续受损,2016年起红牛收入增长陷入停滞,收入份额从2011年89.6%下滑至2020年54.9%,行业增量被二线品牌瓜分。

展望:国产品牌有望迎来数年发展窗口期。当前商标权及营业期限之争尚未落定,预计内耗仍将持续数年,华彬红牛份额或进一步下滑,后续若更多经销商停止销售华彬红牛,则冲击更大,而目前泰国红牛在中国规模尚小,难以承接华彬红牛出让的全部份额,利好差异化定位的第二梯队品牌份额提升,但考虑到红牛强品牌粘性及渠道资源深耕,预计红牛的龙头地位短期难以撼动。

3.3复盘美国Monster:差异化竞争和战略资源聚焦为后发制胜因素

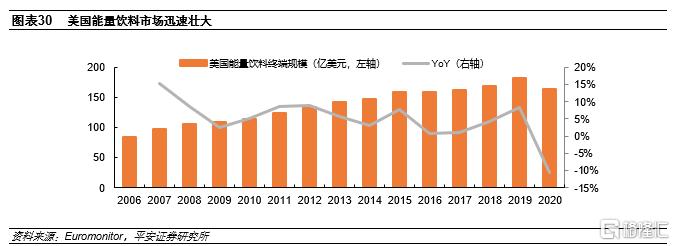

红牛引领美国能量饮料消费者教育。美国能量饮料行业兴起于后碳酸饮料时代,随着居民健康意识提升、个性化需求增强,美国软饮料市场无糖化、品类多元化趋势明显。1997年奥地利红牛进入美国市场,重点铺设便利店、时尚前卫的酒吧等渠道,依托小型分销商以及带红牛标识的物流车进行深度分销,市场初步培育后通过投放广告来强化品牌知名度,此后红牛在美国消费者中快速渗透,推动行业增长,2000年起各类玩家相继进入能量饮料赛道,如Monster、Rockstar等新兴品牌,以及传统饮料巨头培育的能量饮料品牌,如可口可乐的KMX、百事可乐的SoBe、AMP等,至2006年美国能量饮料行业规模高达84亿美元,近年行业步入成熟期,受疫情影响2020年规模163亿美元,同比减少10%。

Monster后来者居上,美国能量饮料双寡头格局已现。Monster前身为果汁厂商汉森,2002年转型能量饮料并推出Monster品牌,强辨识度绿色魔爪标识及其“释放野性(Unleash the Beast)”内涵向消费者输出狂野的品牌形象,聚焦于18-34岁年轻消费群体,通过赞助小众的极限运动赛事实现低成本精准营销,与红牛的赛事营销相区分。2002-2012年公司迎来10年快速成长期,2008年销量份额首次超过红牛,零售额份额2018年超过红牛,近年二者基本持平,2020年行业CR2为74.3%,形成双寡头垄断格局。

Monster凭借差异化竞争策略实现后发制胜。1)产品:高性价比、新品推陈出新。Monster主打的16盎司大规格装相比红牛8.4盎司的罐装性价比更高,同时几乎每年均有新品推出,产品在规格、口味、功效方面类别丰富,并且常推出运动员、赛事及IP联名款;2)品牌营销:围绕年轻消费群体精准营销。Monster主要赞助边缘极限运动如越野摩托车赛、一级方程式赛车、格斗等赛事,成本相对较低,并且相对传统运动项目更能向消费者传递出年轻、狂野不羁的个性态度,与红牛重视内容输出,偏好赞助顶级赛事和亲自策划如街舞比赛、帆船比赛等营销方式形成区别,同时Monster也尤其注重地推,实现精准营销;3)借助巨头分销网络低成本铺设渠道。2006、2008年分别于百位、可口可乐签订分销协议,依托巨头发达的分销网络快速铺设终端渠道,2015年可口可乐成为Monsster大股东,同时Monster收购了可口可乐全球能量饮料业务,将非能量饮料业务售给可口可乐,资产置换完成后提高分销渠道协同性。

我国能量饮料企业启示:

差异化定位为制胜因素之一。1)红牛先发优势下强品牌力明显,后发企业品牌定位直接对标红牛较难成功,比如娃哈哈启力、统一唤醒、伊利焕醒源等品牌在产品定位、营销方式上直接对标红牛甚至进一步拉升品牌调性,导致发展停滞不前;2)目前我国城镇化率、人均GDP水平相比发达国家而言较低,对价格敏感、能量饮料需求尚未被满足的低收入群体占比较高。因此通过差异化的品牌定位,在产品性价比、包装规格、精准营销方面差异化竞争,聚焦细分消费群体和场景,为后发品牌制胜因素之一。

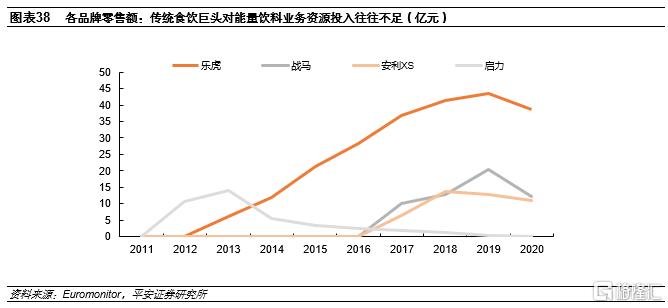

战略资源聚焦为制胜因素之二。品牌力的打造需要持续的营销费用投入,同时差异化策略下目标消费人群和场景往往更为细分,以低收入蓝领、低线城市为主,需要企业渠道精耕,战略资源聚焦。如达利乐虎等品牌虽相比红牛具备性价比,但在集团内部的战略定位、资源投入不足以支撑其进入行业前列。

3.4东鹏特饮、体质能量等后发品牌在差异化策略、战略资源聚焦方面占优

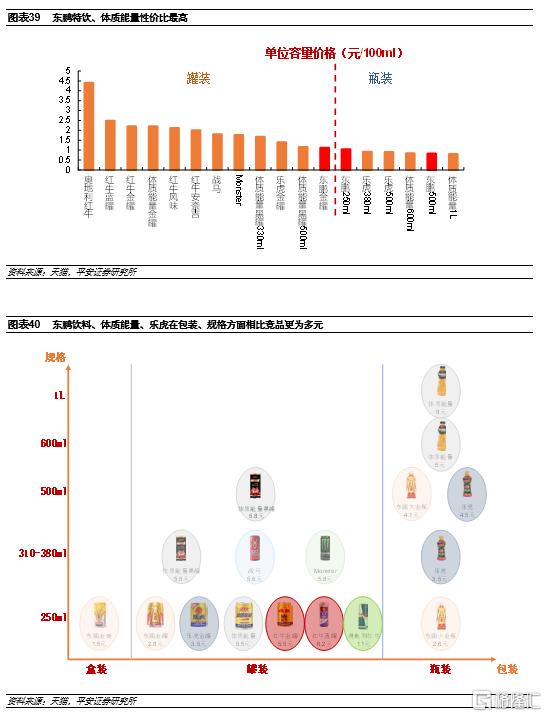

产品定位为品牌定位的基础,能量饮料产品生产并无明显壁垒,国内主流品牌间口味功效差异较小,均以华彬红牛为代表的杂果香型口味为主,红牛安奈吉(配方含西洋参,香精味较浓)、Monster(国内共5种口味)、奥地利红牛(加气口感、牛磺酸和咖啡因含量较高)等品牌口感接受度较低,后发企业差异化的产品定位主要体现在性价比、包装规格等方面。其中,东鹏特饮、体质能量性价比和便携性较好。1)性价比方面:目前国内4款红牛产品锁定行业定价天花板,250ml金罐终端价在5-6元,奥地利红牛250ml蓝罐定价高达11元。第二梯队中,战马、Monster定价对标红牛,东鹏特饮和体质能量性价比较高,其中东鹏产品全面涵盖2-5元价格带。2)包装规格方面:配合高性价比策略,东鹏、体质能量和乐虎等品牌均推出大规格PET瓶装,提升消费者便携性的同时降低成本,并且东鹏还拥有防尘盖专利设计,增强卫生属性及外观辨识度;而红牛包装规格仅有250ml金罐和蓝罐。

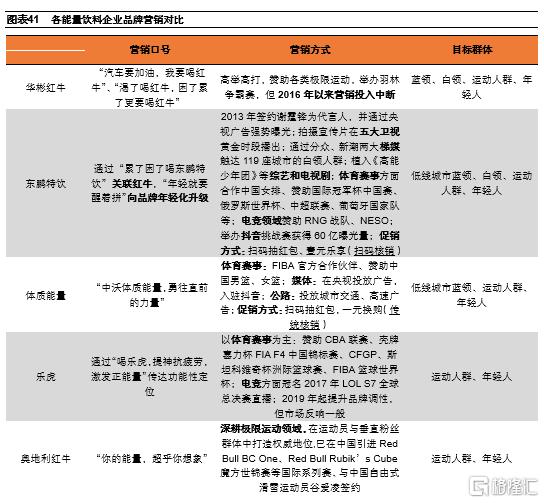

品牌营销方面,东鹏特饮通过差异化定位切入并持续拔高品牌调性,体质能量聚焦于低线城市群体,乐虎通过高端化体育营销向上升级,战马深度绑定电竞。1)东鹏特饮跑通广东样板市场后在2013年开启全国化战略,通过“累了困了喝东鹏特饮”的宣传语关联红牛,打造“性价比版红牛”的品牌形象,并签约谢霆锋为品牌代言人通过央视强势曝光,2015年起进行品牌年轻化升级,提出“年轻就要醒着拼”的宣传语,通过多元化营销拓展一二线城市年轻群体,2019年起推行饱和式营销策略;2)体质能量营销聚焦于低线城市群体,营销打法较为传统,通过赞助体育赛事、投放地面公交广告等提升在运动、长途驾驶等场景的消费粘性;3)乐虎侧重于体育营销,赞助过CBA、F4,助力首个“双国家队”均参与的斯坦科维奇杯洲际篮球赛,2019年开启品牌升级战略,通过更换新LOGO、新产品形象,赞助FIBA篮球世界杯,捆绑篮球赛事IP进行年轻化、高端化升级,但至今市场反响平平;4)战马早期捆绑红牛销售,以“牛”扶“马”,买战马抽红牛,体育赞助围绕篮球展开,并重点在电竞场景进行营销,赞助如LPL赛事、EDG俱乐部等;促销活动来看,东鹏特饮、体质能量、战马等品牌促销活动较频繁,均开展扫码领微信红包、一元换购等促销活动,其中东鹏的“壹元乐享”实现扫码核销,而体质能量“一元换购”、战马“拉环/瓶盖抽奖”为传统核销方式,需门店回收拉环/瓶盖送至总部核销,周期较长且商户兑换积极性较差。

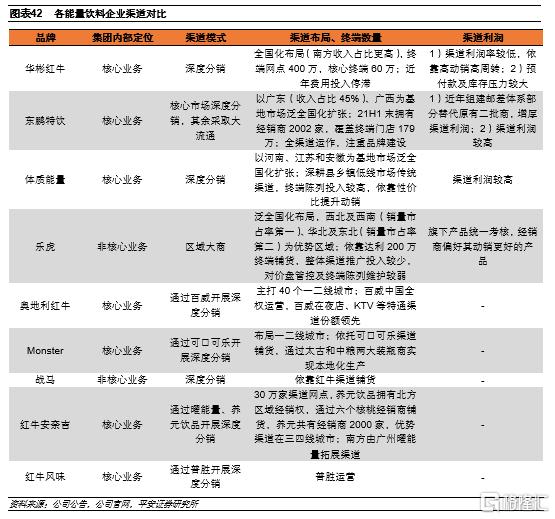

东鹏全渠道运作,由广东向全国化扩张;体质能量以低线城市传统渠道为主,逐步向一二线城市渗透;乐虎强于渠道广度,但费用投入较少,渠道推力有限;战马坐拥华彬渠道优势。1)东鹏特饮兼顾传统渠道+现代/特通渠道,传统渠道促动销,现代渠道拉升品牌势能,精耕两广、华东、华中等核心市场,采用大流通模式快速开拓非核心市场,开箱扫码、壹元乐享等活动较好地增厚渠道利润;2)体质能量以县乡镇低线地区传统渠道为主,深耕河南、江苏和安徽,通过性价比、渠道高利润空间促进产品动销;3)乐虎采用区域大商模式分销,依靠达利200万终端铺货,西北、西南、华北和华东为优势区域,渠道广度占优,但渠道费用投入较少,渠道推力不强;4)战马依靠华彬全国化渠道铺货,华彬以“牛”扶“马”,捆绑红牛销售战马,集团内部资源逐步向战马倾斜。泰国天丝旗下两款红牛均全国化布局,其中5)红牛安奈吉北方市场经销权全权交给养元饮品,6)红牛维生素风味由华彬前总裁王睿成立的普胜食品运营。

东鹏特饮、体质能量占比战略资源聚焦制高点。在第二梯队中,东鹏特饮、体质能量分别为东鹏饮料和中沃的核心业务,占据战略资源投入的制高点,乐虎、战马分别背靠达利和华彬集团,当前均非核心业务,存在一定程度资源分流。

3.5逐步向多寡头格局演进,二线品牌中东鹏确定性最强

预计华彬红牛份额持续失去。当前泰国天丝已拿到红牛系列商标所有权,未来随着华彬红牛资源投入向战马倾斜、进一步失去经销商资源,预计其份额持续下滑。

泰国红牛强品牌力,有望承接大部分华彬红牛份额。泰国天丝旗下两款红牛品牌力较强,但由于:1)红牛安奈吉口感接受度有限,红牛风味缺少保健食品批文,功效宣传受限;2)泰国红牛产能、渠道尚处建设过程中;预计泰国红牛难以全部承接华彬红牛出让的份额,利好第二梯队品牌。

奥地利红牛高定价接受度低,预计维持小而美的定位。奥地利红牛罐装定价高达11元/250ml,消费群体局限于一二线城市高端人群,虽然其在海外品牌知名度较高,但中国本土市场仍有待培育,未来凭借百威在夜店、KTV等特通渠道的优势,在高端休闲场景份额有望持续提升。

第二梯队品牌中东鹏特饮份额提升途径最清晰。差异化定位的品牌中,东鹏特饮和体质能量性价比最优,其中东鹏特饮更注重品牌势能的打造,采取全渠道运营及多元的营销方式,消费群体和场景调性持续拔高,深耕广东本埠市场的基础上,快速铺设省外渠道,全国化扩张可期;而体质能量聚焦于低线县乡镇市场,品牌建设投入减少,难以全国化扩张,天花板较低;乐虎拥有渠道广度优势,但在达利集团中的定位并非明星业务,战略资源投入受限,难以与其他二线品牌抗衡;战马优势在于渠道资源,但其产品定价及品牌定位直接对标红牛,红牛强品牌力下短期难以突围,并且目前华彬对战马资源投入尚未完全聚焦,预计其份额缓慢提升;Monster定价和红牛接近,产品口味丰富但在国内整体接受度较低,拥有可口可乐的渠道优势,品牌定位延续美国市场策略,聚焦于个性化群体,但当前在中国并非主流群体,预计未来维持较小体量缓慢增长。

04

投资建议

能量饮料需求景气、单品规模在软饮料中占优,随着消费群体和消费场景的裂变成长空间广阔,2016年以来红牛商标权之争给后发企业带来突围机遇,我们认为差异化品牌定位、战略资源聚焦的后发企业有望实现全国化快速扩张。

风险提示

1)食品安全事故:若能量饮料行业发生食品安全事故,则对行业需求将产生较大影响。

2)行业需求景气不及预期:若消费者对能量饮料接受度有限、替代品替代明显,则行业需求景气可能下滑。

3)行业竞争加剧:近年能量饮料行业入局者增加,随着泰国红牛和华彬红牛竞争加剧,可能引发行业价格战。