下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年5月份开始,A股市场上拉开了“提锂”就涨的序幕。

进入8月份,随着曾经的“亏损王”盐湖股份“提锂”归来,将“有锂就行”这场大戏推上了高潮,许多盐湖提锂概念股也呈现出股价翻倍的走势。而西藏珠峰也是这场大战的获益者之一。

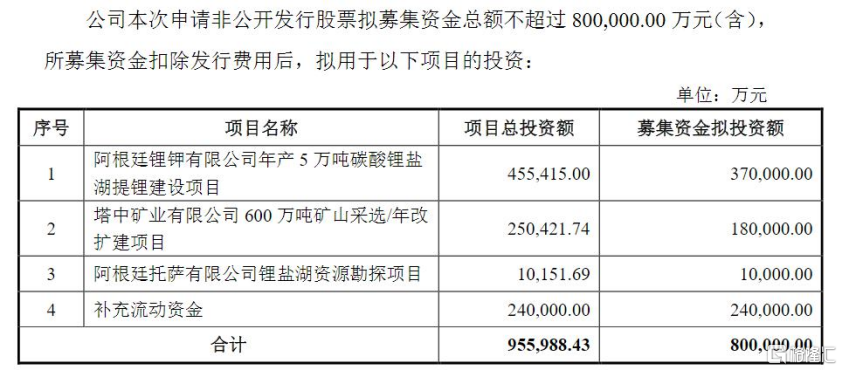

9月26日晚间,“盐湖提锂”概念股西藏珠峰抛出定增预案,拟发行不超过公司当前总股本30%的股票,募集不超过80亿元的资金,主要用于阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂建设等四个项目。

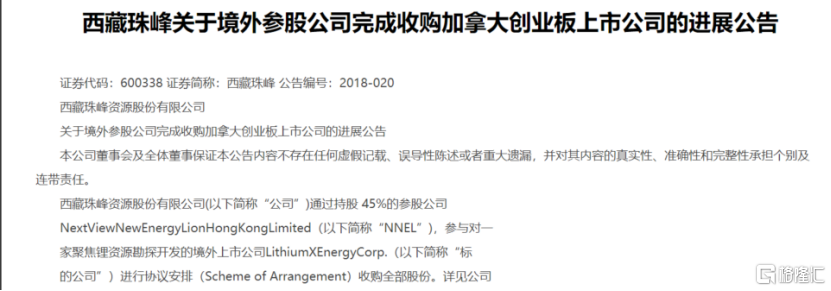

(图片来源:西藏珠峰公告)

今日开盘,西藏珠峰快速拉升近6%,随后速度回调,收盘大跌近8%,报36.19,换手率6.99%,总市值约331亿。要知道,此前受益于盐湖提锂概念,西藏珠峰从7月开始出现一波猛涨,曾从年内的最低价8.49元/股,一度涨至年内最高价50.89元/股,累计最高涨幅约为500%。

不过今日,不仅西藏珠峰股份下跌迅速,整个盐湖提锂概念板块皆是一片绿意,盐湖提锂板块指数报1490.45点,跌幅1.91%,成交424亿元。

板块个股中,跌幅最大的前5个股为:贤丰控股、科达制造、沃顿科技、中铝国际全部跌停。西藏城投报26.88元,跌7.88%;藏格控股报26.55元,跌7.81%。

此前靠盐湖提锂概念飙涨的西藏珠峰真的要踩急刹车了么?还是有色金属“锂”见顶了?

01 定增80亿的故事

西藏珠峰成立于1998年,于2000年登陆上交所,主要从事矿产资源勘探、开采、矿石加工、金属冶炼、矿产品贸易及相关产业投资运作等业务。

西藏珠峰在中亚地区塔吉克斯坦共和国的全资子公司塔中矿业拥有一座在产的铅锌多金属矿山,此次总投资额为25.04亿元,项目建设期为24个月。塔中矿业现有400万吨铅锌矿的采选产能,该项目建成后,铅锌矿采选产能将从400万吨/年提升至600万吨/年,平均营业收入将达到43.31亿元/年,平均净利润将达到21.24亿元/年。

2018年4月,西藏珠峰联合财务投资合作伙伴,以2.067亿美元的价格完成对加拿大创业板公司LIX的收购,并由此控制位于阿根廷的两家锂盐湖开发项目公司,即阿根廷锂钾有限公司与托萨公司,切入新能源行业上游锂资源开发领域。

此前,西藏珠峰曾在半年报中“预告”了上述投资,称公司正在实施位于南美洲阿根廷两个全资子公司之一名下安赫莱斯卤水锂矿锂盐产品开发的扩产项目。

根据公告,阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂建设项目的总投资额为45.54亿元,项目建设期为12个月,将在阿根廷的安赫莱斯锂盐湖进行建设。西藏珠峰指出,该项目建设完成并全部达产后,预计具有良好的经济效益,按电池级碳酸锂含税价9万元/吨测算,项目达产后营业收入为39.82亿元/年,实现净利润13.52亿元/年。

而西藏珠峰的定增资金第三个投向则是阿根廷托萨有限公司锂盐湖资源勘探项目,该项目拟投资1.02亿元,预计勘探期为12个月,在阿根廷的阿里扎罗盐湖进行资源勘探。值得注意的是,阿里扎罗盐湖是西藏珠峰在阿根廷控制的最大的盐湖项目。

此外,西藏珠峰还拟将24亿元定增资金用于补充流动资金。

从此次募投规划来看,西藏珠峰此次拟新建5万吨碳酸锂产能,较此前计划的产能2.5万吨扩大了一倍。据公开资料显示,截至目前,国内两大锂电巨头赣锋锂业、天齐锂业的碳酸锂产能分别为4.3万吨、3.45万吨,天齐锂业仍有2万吨/年电池级碳酸锂的在建项目。

意味着若西藏珠峰此次募投项目建成后,碳酸锂产能有望跻身第一梯队。

02 带锂的幸运儿

产能大幅扩张的背后,是锂资源需求快速增长带来的锂价抬升。自7月中下旬以来,国产电池级碳酸锂价格一路上行。据SMM现货均价显示,截止9月27日,国产电池级碳酸锂报价已经上升至168500~170500元/吨,均价169500元/吨,较7月同时段涨82000元/吨。这也意味着,自7月以来,国产电池级碳酸锂涨价幅度已经达到93.7%。

在终端需求明确的背景下,已有多家企业开启万吨级产能布局。事实上,西藏珠峰市值的暴增,或来自其拥有的锂矿资源。

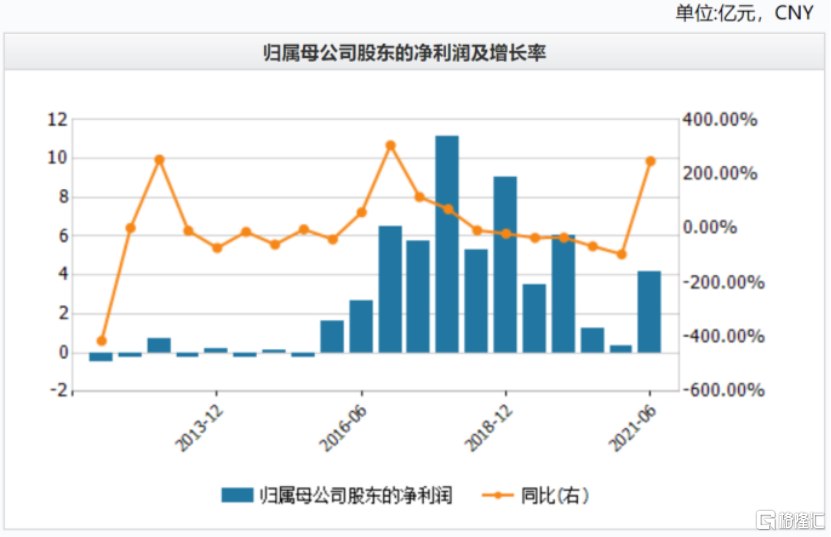

西藏珠峰2021年的半年报显示,公司以有色金属矿山采选生产为主业,并正在实施盐湖基础锂盐产品的项目开发,公司的主要产品为铅精矿(含银)、锌精矿和铜精矿(含银)。今年上半年,西藏珠峰实现营业收入9.94亿元,同比增长40.28%;实现归母净利润4.18亿元,同比增长248%。

然而,从17年之后,西藏珠峰的业绩开始逐渐下滑。17年业绩的暴涨主要由于塔中矿业的产量较上年同期出现较大幅度增长;加上公司主要产品市场价格同比上涨,与产量共同推动的业绩增长。

近年上半年业绩上涨的原因与17年相似,也是由于矿业产量恢复,及有色金属产品价格上涨。上半年,西藏珠峰完成采矿量114.81万吨,出矿量115.91万吨,选矿处理量137.28万吨,均实现全年计划的40%以上,均同比增长超20%。同时,有色金属产品价格同比增长近20%。

而价格上涨的核心逻辑依然是市场供不应求,以至价格上升。西藏珠峰业绩中报指出,上半年由于终端需求(主要是动力电池)拉升,中下游产能扩张速度加快,上游矿山和盐湖锂供应跟不上,导致锂盐产品价格上涨。

此前,西藏珠峰曾在投资者互动平台上表示,公司在阿根廷拥有ANGELES和ARIZARO两处优质盐湖锂矿床,盐湖总面积超过400平方公里。其中ANGELES盐湖锂浓度为600mg/L,镁锂比3.7以下,探明锂储量200万吨(碳酸锂当量)。ARIZARO盐湖目前处在勘查评价中,部分资料已显示锂矿化浓度30-979mg/L之间,镁锂比14,推断其有很大的锂资源潜力。对于上述两处盐湖,西藏珠峰的持股比例均为54%。

不过,西藏珠峰已探明的盐湖锂储量似乎并不算太多。以赣锋锂业为例,该公司拥有两座已探明储量的盐湖锂矿,分别为持股46.665%的阿根廷Cauchari-Olaroz项目、持股88.76%的Mariana项目,两大项目的资源量分别为2458万吨、812.1万吨LCE(碳酸锂当量)。

03 尾声

综合来看,国内碳酸锂自8月起出现约14%的缺口,SMM预计,碳酸锂市场供不应求的格局将持续到今年年底。而到9月中旬,受澳洲主力锂矿公司Pilbara再度将锂辉石镜精矿拍卖出历史高价的消息刺激,原本就涨个不停的碳酸锂价格再度受到提振,彼时部分冶炼厂价格甚至一度上涨至19万元/吨。

近期,在各地限电消息的轮番轰炸下,碳酸锂方面冶炼厂受限电影响并不明显,仅部分江苏地区产量小幅下滑。但需求端因限电走弱加重,叠加进口增量,带动贸易商及部分冶炼厂开始逐步增加对市场销售量,短期来看碳酸锂价格上行幅度将小幅放缓。

但目前的限电影响仅是暂时,长周期来看,国内四季度锂资源将继续受限,下半年碳酸锂市场仍有小幅缺口,故而机构预计碳酸锂价格上涨趋势不变。

而目前锂电板块整体的大跌,主要是由于此前将价格炒到了历史新高。毕竟锂也是周期行业,但是又不是一个传统周期品,不能简单粗暴地认为“高涨之后再大跌回归低位”。短的周期波动由供应决定,但是锂讲的是需求的故事,它呈现的将是一个超级周期。