下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

国内经济数据继续偏弱,8月工业生产整体不及预期,“双碳”目标和全球供应链的不利影响使得制造业增加值成为主要拖累因素。而消费低迷既有短期原因、中期原因,也有长期原因。短期的房地产教育培训等行业性调控政策和恒大事件冲击、中期的商品房销售和芯片短缺问题、长期的经济增速换挡、人口结构演变、收入分配问题等因素制约,共同构成了当前消费的低迷。

国内政策发力还有待观察。上周地方政府债净融资上升,净融资额达到年内周度第二高,但是其持续性以及对国内基本面产生积极作用的程度都还有待观察。

A股市场仍在反映基本面与政策调整的双重影响。消费股低迷,一是需求刚性的重要性相对减弱;二是部分“护城河”涉及垄断与贫富差距问题。后疫情时代的经济环境变化造成的行业景气轮动以及部分政策调整对于部分企业“护城河”的影响是最近一段时间消费股低迷的重要原因。

海外政策亦偏紧。美国强劲的零售数据与回落的通胀意味着美国经济增长环境改善,滞胀压力下降,四季度美联储推出taper措施的背景环境进一步得到巩固,全球流动性环境边际收紧,全球资本流动形势和风险偏好或面临短期冲击。

风险提示:国内政策、美国经济

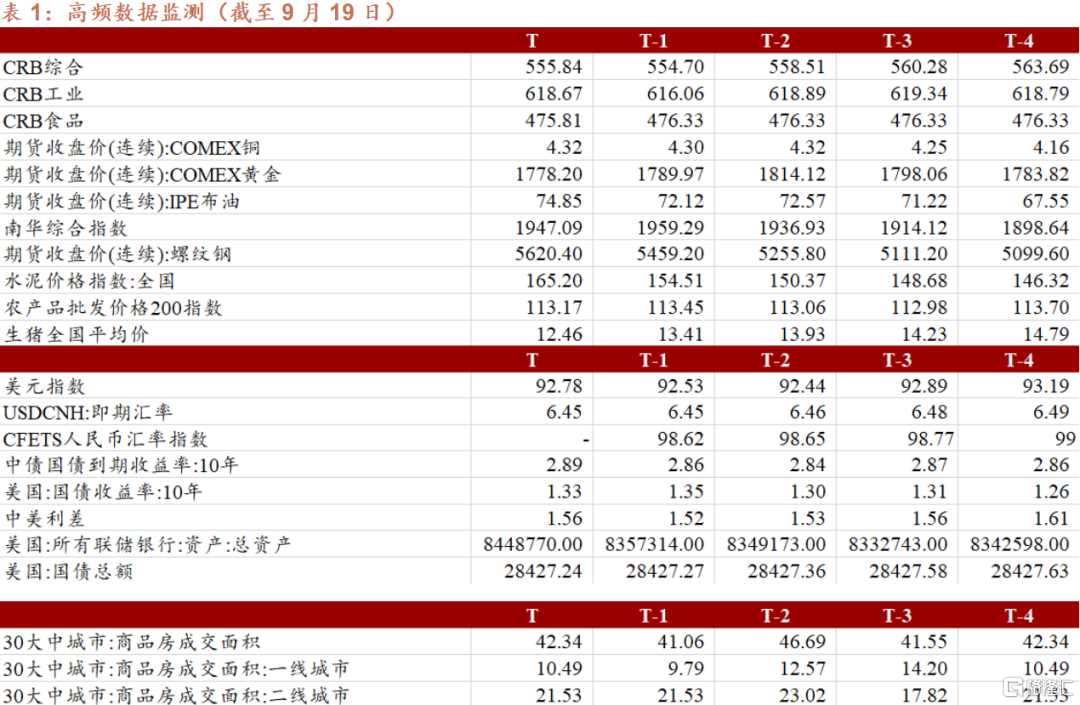

一、“双碳”与供应链不稳影响8月工业增速

8月工业生产整体不及预期,但也有结构性亮点。分门类看,拖累工业生产的主要是制造业增加值,这主要是受到两方面因素的影响:其一,“双碳”目标下,钢铁行业增加值当月同比进一步下滑至-5.3%,两年平均增速放缓至1.7%,粗钢产量当月同比下降13.2%,这与我们上期周报对钢铁行业分析的结论一致,钢铁供给短缺难以逆转;其二,受全球供应链影响,汽车制造业增加值当月同比降幅扩大至12.6%,两年平均增速回落至0.2%,汽车产量当月同比下降19.1%。

结构性亮点在如下领域:一是,出口交货值增速明显反弹,8月两年平均增长为7.3%,较7月回升1.5个百分点。二是,采矿业增加值两年平均增速由负转正,7月为-1.0%,8月回升至2.0%。三是,高技术制造业增加值两年平均增速为12.8%,比上月加快0.1个百分点,如新能源汽车产量当月同比增长151.9%,集成电路产量当月同比39.4%,工业机器人产量当月同比增长57.4%。

二、消费低迷仅是消费股调整的部分原因

消费低迷既有短期原因、中期原因,也有长期原因。8月社会消费品零售总额同比增速为2.5%(前值8.5%);两年同比增速为1.5%(前值3.6%)。消费低迷既有短期原因、中期原因,也有长期原因。短期而言,8月国内疫情有所改善,但房地产、教育培训等行业性调控政策既会直接影响相关领域消费,又可能导致局部裁员进而间接影响消费。尤其是恒大事件还没有完全落地,市场预期恒大可能打折出售资产以偿还巨额债务,这会引发房地产价格下调,从而影响家电、装修等相关产业链。中期而言,当前商品房销售增速趋于下滑,家电等销售受到影响;同时芯片短缺问题也限制了汽车、电子等领域需求释放。长期而言,2010年以来社会消费品零售总额增速逐年下降,几乎从未回升,这其中涉及经济增速换挡、人口结构演变、收入分配问题等长期制约因素,需要加快培育内需体系,加强需求侧管理,建设国内市场。

消费股低迷,一是需求刚性的重要性相对减弱;二是部分“护城河”涉及垄断与贫富差距问题。消费股的景气度来源,一是刚性需求,二是“护城河”,前者更为基础性,一般决定方向,后者决定高度和持续性。“护城河”的来源可能是经营许可权、资源独占等外生因素,也可能来源于品牌效应、网络效应、技术专利等内生力量。2020Q2至2020Q4,全球疫苗接种尚未推进,经济复苏仍存在不确定性,美国带动全球政策扩张,大宗商品价格刚刚启动,具有刚性需求的消费股和对流动性更敏感的科技股成为股市的焦点。2021年Q1以来,全球疫苗接种持续推进,诸多经济体开始对疫情脱敏;美国重返巴黎协定,中国也持续推进碳中和行动;全球经济趋于复苏,周期股开始崛起。尤其下半年以来,为降低中等收入群体在购房、养老、医疗、育儿等方面的社会负担,平台经济反垄断与共同富裕措施落地;同时大宗商品供需缺口持续超预期,价格持续上行;这导致周期股开始大幅度跑赢消费股与科技股。总之,消费股低迷,消费数据低迷只是背景之一,更多还是行业调控以及行业景气轮动的原因。

三、美联储四季度Taper的背景条件得到巩固

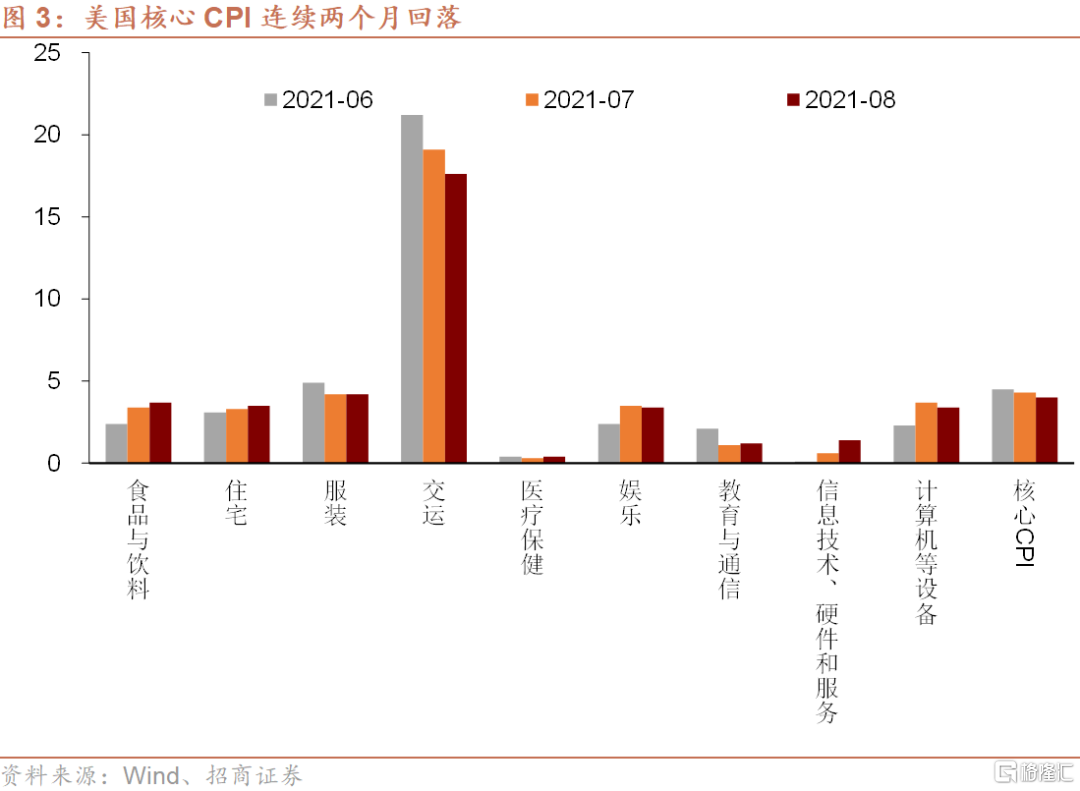

8月美国CPI环比增长0.3%,同比增长5.3%,仍处历史高位,但其中油价仍然造成了明显提振,不含食品和能源价格的核心CPI同比涨幅为4%,低于预期与前值的4.3%,且已经连续两个月回落。分项来看,对核心CPI高企贡献最大的交运在基数抬升的情况下明显回落,是美国通胀缓和的主要原因,此外服装、娱乐、计算机等设备同比也均有回落。这印证了此前通胀高企或有暂时性因素的影响,美国经济滞胀的可能性下降。

同时,美国8月零售销售环比上涨0.7%,好于预期-0.7%和前值-1.1%,显示返校、经济重启等因素对于需求的提振等释放作用超出预期,除了受供给限制的汽车和电子产品销售低迷以外,其他类别均较为强劲,并未显现出短期疫情给需求带来显著冲击。

强劲的零售数据与回落的通胀意味着美国经济增长环境改善,滞胀压力下降,四季度美联储推出taper措施的背景环境进一步得到巩固,全球流动性环境边际收紧。

四、高频周度观测:政府专项债净融资额年内第二高

海外商品价格小幅回升,国内商品价格波动:CRB指数上行,9月17日CRB综合指数收盘555.5,较上周同期上行1.5,CRB工业收盘618.6,较上周上行2.7,CRB食品收盘475.2,较上周上行0.2。南华综合指数9月17日收盘1924.7,较前一周同期下行32.1。农产品批发价格200指数收盘113.0,较上周同期

行0.7。生猪全国平均价9月18日收盘12.4元/公斤,较上周下跌4.2%。COMEX铜期货收盘均值4.3,较上周上涨0.4%;COMEX黄金期货收盘均值1778.2,较上周下跌0.7%;IPE布油收盘均值74.9,较上周上涨3.8%;螺纹钢期货收盘均值5620.4,较上周上涨3.0%。水泥价格指数9月17日收盘174.2,较上周同期上行18.6。

资金价格上行:资金面较为紧张,周一至周四资金面情绪指数日均高于50,周五资金面回归宽松;资金价格与上周相比全面上行。3个月AAA同业存单收益率周均值2.39,较上周上行5BP。银行间同业拆借7天均值2.54,较上周上行9BP。R007周均值2.36,较上周上行14BP。DR007周均值2.27,较上周上行10BP。

美元指数上行:美元指数上行,9月17日收盘93.26,较上周同期上行0.62。离岸人民币即期汇率收盘6.47,较上周同期上行0.02。美债10年9月17日收盘1.37,中美利差回落至151BP。9月16日美国国债余额28.4万亿美元,9月截至目前同比增速6.1%,较8月的6.4%下跌0.3个百分点。

地产销售回升,汽车销售表现较弱:30大中城市房地产销售面积均值42.3万平方米,较上周上涨3.1%,其中一线城市、二线城市和三线城市房地产销售面积分别为10.5、21.5和10.3万平方米,分别上涨7.1%、0%和6.0%。汽车销售9月第一周市场零售达到日均2.9万辆,同比下降3%,相对今年8月第一周基本持平;9月第二周市场零售达到日均3.6万辆,同比下降12%;前两周总体同比下降9%,表现相对偏弱。

地方政府债净融资上升:国债余额21.8万亿,新发行国债1492.8亿元,净融资1342.3亿元,下周预计发行300亿元,预计偿还150.9亿元。地方政府债余额28.4万亿,新发行地方政府债2581.4亿元,净融资2163.1亿元,下周预计发行2102.8亿元,预计偿还470.1亿元。信用债存量39.9万亿,新发行信用债4441.1亿元,净融资1570.4亿元,下周预计发行1918.7亿元,预计偿还3867.0亿元。地方政府专项债总发行2148.6亿元,净融资1889.9亿,净融资额是年内周度第二高,仅次于8月16日至22日净融资额1949亿元。