下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来,受国家双控影响,广西、云南、江苏等地相继出台水泥限产措施,限电限产压力频发,供给端再次收缩,要知道,四季度通常为水泥行业的旺季,需求量会大幅上升,面对供求矛盾加剧的现状,水泥价格有望持续大幅上调。

目前,全国水泥价格呈现稳步上行的趋势,部分地区水泥更是涨势凶猛,周均价环比明显攀升。根据中国水泥网信息中心数据统计,全国水泥价格指数自今年7月触底反弹,一路走高,截止9月14日,指数相较去年同期上涨了17.78%。对比全国各地水泥价格,华东、中南、西南涨幅明显,两广、川渝、湖南、河南一些地区幅度普遍在50元/吨及以上,其中,两广地区涨幅最为明显,广西地区自7月底以来已经普涨了4-5轮,累计涨幅达200-230元/吨;而广东地区近期受限于航运受阻、供给受限等因素,水泥价格急剧攀升,广东多地再次大幅上调50-80元/吨,部分企业熟料价格同时上调50-80元/吨不等。

(数据来源:水泥网)

水泥行业属于周期性行业,市场环境犹如晴雨表一般,不仅对价格波动造成重要影响,也会反映在二级市场的热度上,助推水泥板块快速上调,一度扭转年初后一路下滑的行情,自8月起涨幅已有28.15%。

那么这一波价格上调行情是出于什么原因影响?对于水泥企业有何影响?市场资金又给予了什么反馈?高涨的热度是否具有持续性?这将是本文试图回答的问题。

一、供求矛盾加剧,推动水泥价格急剧攀升

我国一直以来是能源消费大国,节能潜力巨大。国家“十四五”规划中明确提出,以“单位GDP能源消耗降低13.5%”作为经济社会发展主要约束性指标之一。在此背景下,各地区能耗双控任务十分艰巨,水泥产能问题已提升至政策层面,行业总产能最低将净缩减1.6亿吨。为了确保完成全年能耗双控目标特别是能耗强度降低目标任务,各大水泥供应商均收到限制令,供求矛盾一触即发。

从供给端来看,主要有两大方面因素而引起供给收缩。一方面,全国多个地区实行“限产”措施,导致“熟料荒”、“水泥荒”、“停产”、“限量”、“断供”等一系列连锁反应。其中,管控情况最为严峻的是广西地区,要求9月份产量不得超过2021年上半年平均月产量的40%;9月份用电负荷,不超过上半年的平均月负荷的40%,这意味着9月份广西有60%的产量被压减。随后,广西双限措施辐射到珠三角、云南、江苏等多个区域,能耗管控形势持续严峻。

另一方面,广西省于9月6日发布了船运限航文件,对西江长洲枢纽船闸的下行船舶数量与吃水量进行严格管控。要知道,西江是我国第三大河流,是当地水泥、砂石企业产品外运的重要通道,华润水泥、海螺水泥、红狮水泥、鱼峰水泥、台泥水泥等大型企业均在西江经济带建有大型水泥生产基地。相较于公路与铁路运输,航运是最具成本优势的。此次西江航道的限航措施无疑对多地水泥价格造成重大影响,尤其是两广地区。根据中国水泥网显示,截止至9月15日,全国各地水泥价格均有不同程度的涨幅。其中,9月10日至11日期间广西省主要厂家通知普涨80元/吨;9月12日广东多地再次大幅上调50-80元/吨,部分企业熟料价格同时上调50-80元/吨不等。

(数据来源:水泥网,格隆汇整理)

(数据来源:水泥网)

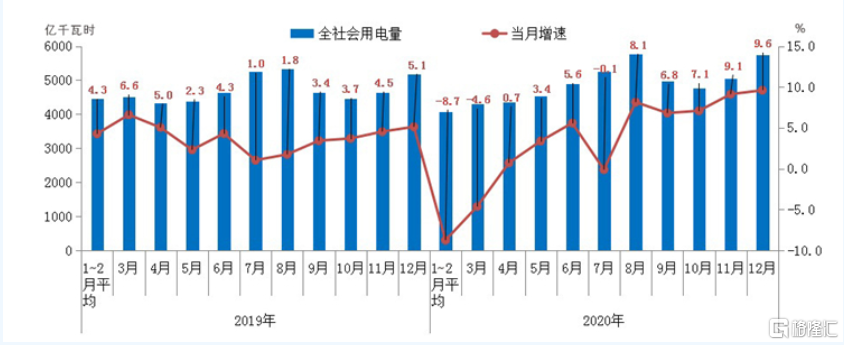

从需求端来看,四季度将是传统旺季,全社会用电量将会在第四季度达到最顶峰,而旺季限产对市场造成影响将会比淡季更为凸显。根据国家电网报数据统计,2019年与2020年全社会用电量从9月开始逐步提升,而用电量最大化均出现在12月份,分别为5.1亿千瓦与9.6亿千瓦。按照惯例,第四季度也是多数省份水泥生产旺季,产能发挥往往高于上半年。根据国家统计局数据显示,以2020年为例,全国水泥行业全年产量23.77亿吨,其中下半年水泥产量13.79亿吨,占全年产量58.01%。可见,需求不断加大的基础上,供给端却逐步收缩,供求矛盾成为推动水泥价格快速攀升的至关因素,高价水泥有望持续到第四季度,未来随着明年年初需求量放缓而逐渐恢复。

(数据来源:国家电网报)

资本市场是反应外部市场环境的晴雨表,如果一个行业处于利好的市场环境,那么它的股价,一定会坐上飞机。而在供求矛盾不断切换的背景下,水泥价格波动而引起市场资本强烈反应早已不是先例。

这应从今年年初开始说起。

二、二级市场热度高涨,相关水泥股大幅上涨

今年上半年,水泥需求量一度下滑,各大水泥厂商以低价冲量为主,广西、广东、江苏、云南等区域打起了价格战,水泥价一度下滑至200元/吨左右,水泥行业一度陷入了低迷,二级市场的热情迅速冷却,从而推动水泥板块行情一路走低,除去博闻科技、四川双马,水泥概念股股价均出现不同程度的下跌,海螺水泥股价甚至出现了28.19%的下滑,位居跌幅第一。

反观现在,国家双控政策趋严,各地为了完成“十四五”期间目标均下发了限电指令,水泥价格再次推向高位,而资本市场热情重新被燃起,水泥板块自今年年初开始逐步下行,同年8月起触底反弹,达到今年高点2738.30。

(数据来源:东方财富Choice)

根据东方财富Choice数据显示,自今年8月,水泥板块的成分股均有所上涨,平均涨幅达28.15%,最大涨幅为华新水泥,达到64.64%,最小涨幅的博闻科技也有8.67%。

(数据来源:东方财富Choice)

可见,水泥行业属于传统的周期性行业,供给与需求两大维度的变化将对短期价格走势产生至关重要的影响,是推动阶段性行情的助推器。同时,由于水泥公司的成本和产量比较固定,价格的变动也会带动业绩的涨跌,进而会传导到二级市场。

三、小结

在限产与限航的大背景下,水泥行业一度引来新的拐点,一反自年初以来一路下滑的行情,水泥价格不断攀升,有望向历史新高迈进。而资本市场方面,市场情绪持续高涨,自8月以来,水泥板块成分股平均涨幅已达28.15%,大幅跑赢沪深300指数。在旺季来临之际,市场热情仍将持续,水泥板块相关成分股有望继续走高,直至供给矛盾放缓。