下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美联储缩减购债规模(即Taper)正渐行渐近,成为当前市场的焦点。Taper意味着美联储投放流动性的总量在减少,这将如何影响美元指数?本文回顾了2013年美联储首轮Taper时以美元指数为代表的主要资产的表现,以期为本轮Taper提供参考。

一、首轮Taper支撑美元指数明显走强

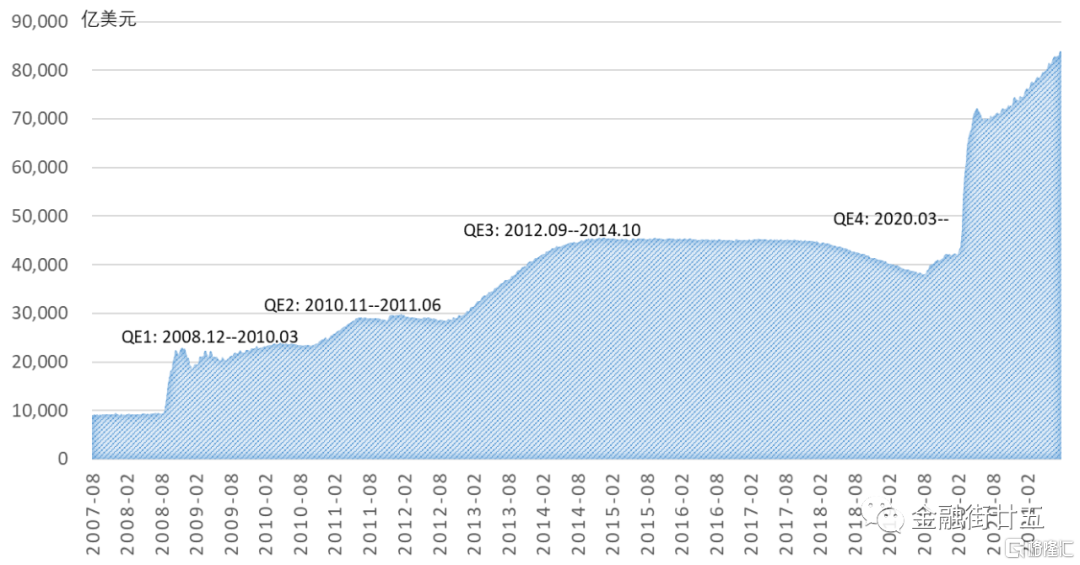

自2008年11月至2014年10月间的6年中,美联储曾先后实施了三轮量化宽松(QE)和两轮扭转操作(OT)。其中,前两轮QE到期自然停止,均无购债缩减阶段;第三轮QE则分为两个阶段:①2012年9月至2013年1月,美联储每月购买400亿美元MBS,并从2013年1月开始每月再购买450亿美元美国长期国债;②2014年1月至10月,美联储先后7次减量MBS及美国长期国债的购买规模。Taper期间,美联储仍在购买资产,只是购买的规模较之前缩减,货币宽松的性质并没有发生改变,美联储资产负债表也仍在扩张。2017年10月,美联储停止了到期资产的再投资,即开启缩表。

图1:美联储总资产变化

数据来源:Wind

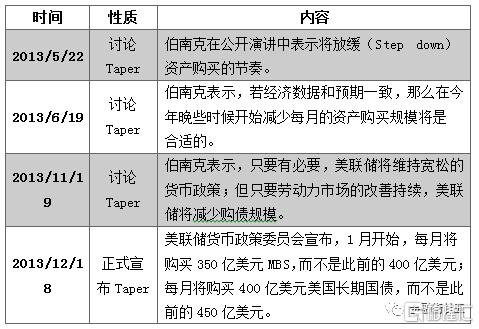

美联储的首轮Taper开启得有些突然。彼时,美国失业率仍在7.5%左右,核心PCE为1.5%,不及美联储设定的2%的目标,因此,市场此前并未预期美联储将准备缩减购债。2013年5月22日,时任美联储主席伯南克发表公开讲话,表示将放缓资产购买的节奏,引发市场剧烈动荡;此后的多次讲话中,伯南克几度释放Taper信号。2013年12月18日,美联储召开货币政策会议,正式宣布于次年1月开始减少购债。

表1:伯南克讨论和正式宣布2013年Taper的关键时间点

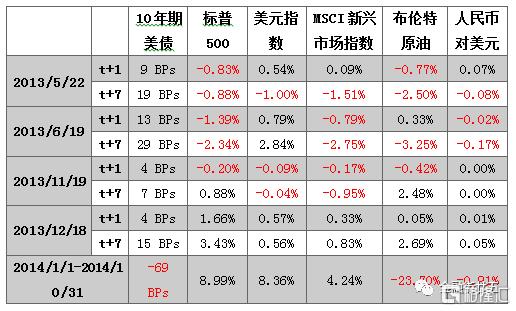

为量化美联储Taper对主要资产的影响,我们计算了伯南克讲话次日、7个交易日后以及Taper期间主要资产价格的变化。

表2:主要资产价格对上轮Taper的反应

整体来看,资产价格的变动呈现以下三个特点:

①市场受到的冲击主要来自于预期外的Taper信号(即Taper Tantrum,缩减恐慌)。美联储首次暗示或公开讨论Taper时市场反应最大,此后恐慌情绪边际递减,同时市场偏好风险、追逐收益率的行为照旧。

②缩减恐慌冲击下,全球主要资产价格普遍承压,包括美债收益率加速上行,股市下跌,大宗商品价格走低。其中新兴市场压力最大,并且当市场逐步消化了恐慌情绪后,其资产价格反弹幅度较弱。

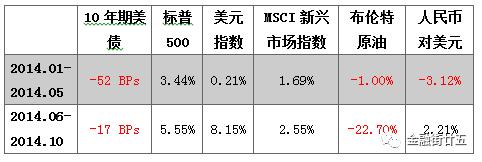

③汇率方面,美元指数获得一定支撑,尤其是开始Taper后,伴随加息预期升温,美指明显走强(表3)。人民币对此反应缺乏明确的方向。

表3:上轮Taper开始后主要资产价格变化

二、本轮Taper影响美元指数的力度料将减弱

2020年3月15日,美联储启动本轮量化宽松(QE)政策,以对冲疫情对经济的负面影响。由此,市场风险偏好明显改善,风险资产全面领涨。在此轮QE启动前,近一年半的时间内标普500涨了67%,MSCI新兴市场指数涨了40%,布伦特原油涨幅近1倍,而10年期美债收益率上行了近40BPs,美元指数跌了6%。

今年4月,美联储会议纪要中透露,“在未来的几次会议上可能会开始讨论Taper”。8月27日,美联储主席鲍威尔在杰克森霍尔(Jackson Hole)全球央行年会发表演讲,对美国的就业、通胀及货币政策走向进行了阐述。鲍威尔表示,尽管Delta变异病毒给就业市场的复苏带来一定的风险,但整体前景依然良好;当前通胀的确处于一个令人担心的水平,但这种持续高企的通胀是临时的;如果经济发展符合预期,将于年内开始缩减购债规模。年内美联储还将于9月、11月和12月分别召开货币政策会议。考虑到鲍威尔认为还需要更多数据来评估Delta变异病毒的风险,预计12月将可能是本轮Taper开启的时间窗口。

与上一轮Taper相比,本轮Taper再度引发恐慌的可能性下降。一方面,2013年时市场对于Taper毫无成熟预期,QE1和QE2均未经历过缩减购债阶段,且当伯南克首次吹风Taper时美国的经济数据尚未构成强有力的支持,因此,伯南克的Taper言论让市场措手不及。而当前美国通胀压力已明显增加,在截至今年7月的过去12个月,PCE以及核心PCE分别达到4.2%和3.6%,远高于美联储设定的2%的长期通胀目标,Taper的客观条件逐步成熟。另一方面,相较于2013年,当前的美联储已更加注重与市场的沟通,前瞻指引成为了重要的货币政策工具之一。本轮Taper前美联储通过会议纪要、官方讲话等方式,提前引导市场情绪,以防出现超预期状况而导致市场超调的现象。

由此,Taper通过信号宣示作用影响市场的力度料将减弱,市场对于Taper的预期将以相对温和的方式反映在资产价格中,且主要集中于交易层面,比如在美联储货币政策会议或重要官员讲话前后,会出现美元走强、利率抬升、风险资产承压的情况,但扰动程度将不及2013年。待充分消化Taper信号后,市场将重回此前的运行逻辑,即全球经济复苏深化,流动性尚未实质性恶化,风险偏好仍在。在此逻辑下,参考2013年情况,短期内风险资产仍受偏好,美债收益率有上行空间,而美元指数则温和震荡。

三、美元流动性可能结构性收紧,将推升美元指数

但与2013年相比,今年有一个新的情况。尽管美联储的资产负债表仍因每个月1200亿美元的资产购买规模而扩张,但准备金增长受限,导致美元流动性面临结构性调整。

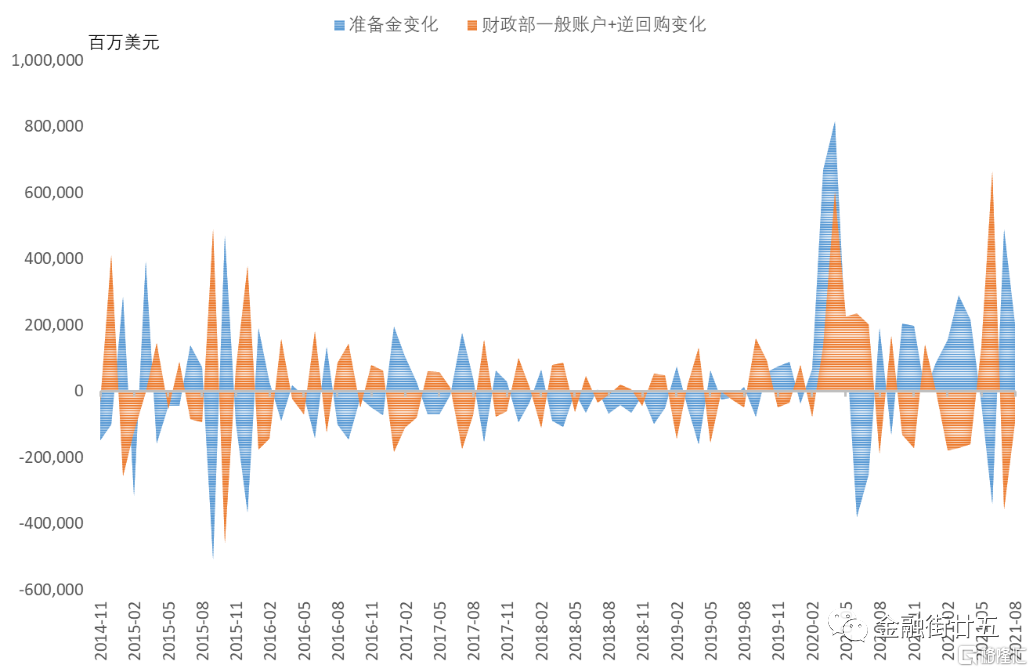

美联储的负债结构中,主要以流通中的货币、联储银行准备金、逆回购协议以及美国财政部一般账户为主。其中,准备金构成基础货币,能够额外创造流动性;而逆回购协议(指符合资格的交易对手以美联储提供的政府债券为抵押品向美联储拆出美元并获得相应的逆回购利息,主要以隔夜逆回购操作O/N RRP为主)及财政部一般账户(TGA)被视为流动性吸收工具(Liquidity Drain)。能够从美联储拿到存款准备金利率的仅为美联储规定的个别符合资质的存款机构,而逆回购操作的交易对手方则相对广泛,包括货币市场基金、经纪商以及政府支持企业等。准备金增长与逆回购和财政部存款总额的增长基本呈此消彼长的关系。

图2:美联储负债结构变化

数据来源:Wind

6月,美联储将隔夜逆回购(O/N RRP)利率提升5个基点至0.05%,这5个基点的调升对于低利率环境下寻求收益的现金类资产尤为重要,逆向回购交易量快速上涨,由6月上旬的7200亿美元左右的水平增加至8月末的1.4万亿美元。但由于美国财政部压降TGA账户,因而准备金的冲销效应尚未完全体现。但美国财政部预计,三季度末,TGA余额将由当前的3000亿美元左右增至7500亿美元,四季度将继续增加至8000亿美元。受以上两方面因素影响,准备金规模将出现明显降低,进而引发美元流动性的收紧。

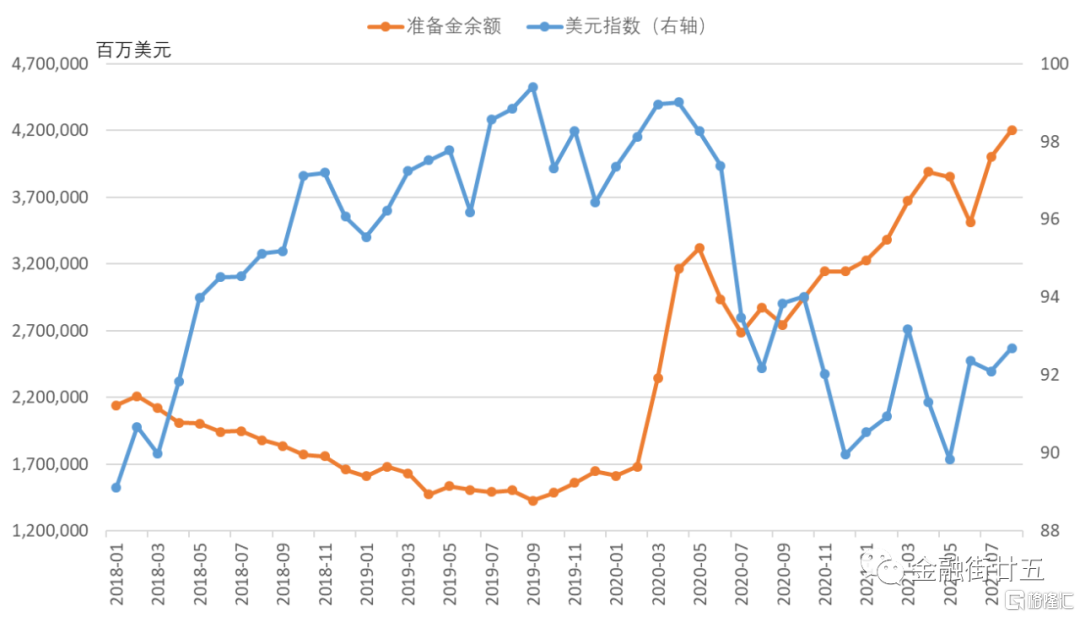

因此,尽管尚未Taper,美联储仍在扩大资产负债表并向市场投放流动性,但因流动性吸收工具的使用冲销了准备金规模,美元流动性存在结构性收紧的可能。而准备金规模与美元指数走势之前的负相关关系在2018年后日趋明显。经测算,二者之间的相关系数达-0.66。这意味着准备金规模下降,往往美元指数走强。

图3:准备金规模与美元指数走势

数据来源:Wind

综上,于美元指数而言,短期内面临震荡向上的推动力,但这并不主要来自于市场对Taper的预期,而是由于美元流动性或将面临结构性收紧的压力。中长期来看,伴随Taper逐步落地,加息预期升温,美元指数将获得进一步的支撑。