下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

8月美国CPI数据如期趋缓,年内核心CPI或平稳运行,需要警惕2022年上半年的通胀风险。联储9月官宣taper可能性进一步降低,保持11或12月宣布的判断。

摘要

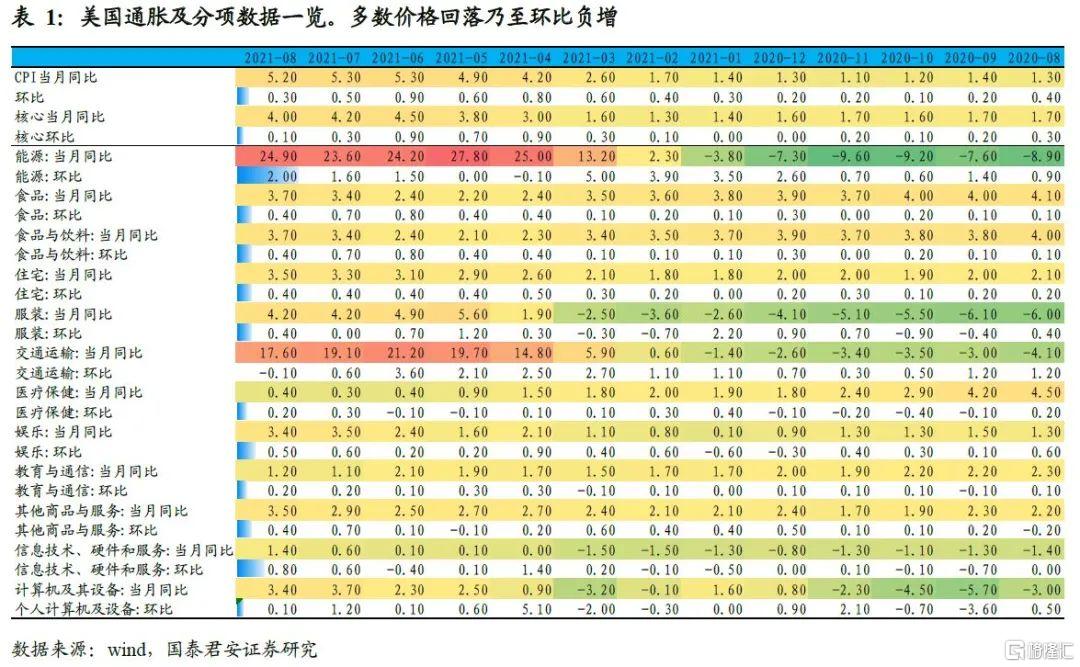

事件:8月美国CPI环比0.3%,前值0.5%,同比5.3%,前值5.4%。核心CPI环比升0.1%,前值0.3%,同比4%,前值4.3%。8月美国CPI和核心CPI涨幅趋缓,通胀压力暂缓。我们在7月的通胀点评中《美国通胀走势趋缓,顶部区域或已经确立》提示,美国通胀顶部区域或已经确立,CPI走势基本符合预期。

涨价结构方面:二手车涨价回落,疫情拖累交通运输等价格回落。

1)美国二手车涨价趋缓,8月价格环比下跌1.5%,由此前的主要涨价贡献项目,转为拖累项目,也使核心CPI环比涨幅仅录得0.1%,创2021年2月以来的新低。

2)受疫情影响,出行受限制,交通运输服务价格下滑。交通运输服务价格环比在7月下滑1.1%后,8月继续下滑2.3%。

3)租金价格涨价有所提升,能源特别是天然气涨价显著,其他涨价因素涨价趋缓。房屋租金环比涨价0.3%,前值为0.2%,天然气环比涨2.8%,前值2.4%,其他分项涨价幅度几乎全部收窄。

4)美国通胀数据体现了美国消费动能的趋缓,一方面表现为商品消费的增速逐步回落,向趋势回归,缓解了供需矛盾。另一方面,服务业受到疫情反弹影响,需求受限,涨价趋缓乃至回落,如运输服务。

2021年年内,核心CPI或高位平稳运行,警惕2022年上半年通胀压力。

1)由于美国疫情的反弹以及后续疫情期间的补贴到期的影响,美国消费动能在3季度或偏弱,我们已经把美国3季度的GDP增速下调到4.1%,4季度随着疫情的缓解或有所反弹,全年增速为5.8%。由于消费动能的趋弱,供需矛盾得到缓解,涨价压力趋缓。

2)但由于供应链问题难以得到根本解决,全球大宗商品特别是新能源相关的金属涨价明显,物价整体易涨难跌,核心CPI预期仍将在高位运行,环比动能逐步回归常态。

3)三大因素或导致2022年上半年通胀压力仍大,其一,美国居民的通胀预期不断抬升,美联储褐皮书也显示生产商有意向终端传导涨价压力。其二,房价大涨后居住成本仍有上涨压力。其三,服务业进一步恢复后,薪资上涨的压力也将体现。叠加2021年上半年通胀相对低基数,仍须警惕高通胀压力。

联储在9月官宣taper的可能性进一步降低,保持11或12月宣布的判断,关注通胀压力回归对后续货币政策影响。

8月非农就业大幅低于预期,通胀压力趋缓,联储9月宣布taper的概率基本为零,我们继续保持11或12月官宣的判断。大宗商品价格整体仍处于上行通道,随着疫情逐渐得到控制,出行相关需求将恢复,预计通胀压力将从四季度开始重新抬升。通胀压力的上升对货币政策影响主要可能会体现在两方面:1)taper节奏加快,如从8个月完成taper改为6个月完成;2)加息时间点提前,比如到2022年。