下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1、寻找时代的关键词,对中长期投资意义重大。2010-2015年,中小成长主导的时代,关键词是“移动互联网”,4G时代、智能手机、互联网+是典型的代表;2016-2020年,以大为美的时代,关键词是“供给侧结构性改革”,三去一降一补、“巩固、增强、提升、畅通”8字方针,大企业份额和盈利能力不断提升的过程;2021年往后看,时代的关键词有两个,一个是“专精特新”,一个是“碳达峰”,我们本篇报告重点研究“专精特新”。

2、政策支持“专精特新”,中小企业再迎政策风口:2018年底工信部设立专精特新“小巨人”企业具体培育目标后,今年2月财政部与工信部联合印发《通知》,计划在“十四五”期间,通过中央财政资金引导,重点培育一批专注于细分市场、聚焦主业、创新能力强、成长性好的专精特新“小巨人”企业;“7·30”政治局会议提出发展“专精特新”中小企业是致力于改善我国工业发展产业链不完整,解决“卡脖子”难题的重要举措,支持“专精特新”中小企业发展理念首次提升至国家层面;9月2日,国家主席习近平在致辞时提及,将深化新三板改革,设立北京证券交易所,北交所的设立将为中小企业将提供更有效的资本市场发展平台,加快中小企业上市进程,当前专精特新“小巨人”名单中的企业将优先受惠。

3、理解“专精特新”:(1)“专”于短板:聚焦制造业短板,补齐补强产业链。工信部对于专精特新“小巨人”企业产品的首要要求便是“聚焦制造业短板弱项”,这体现了国家支持“专精特新”中小企业发展的主要目的。当前我国在工业“四基”和“制造强国战略十大重点产业”领域产业链不完整问题仍然比较突出,而培育聚焦重点产业领域的专精特新中小企业,打造掌握独门绝技的“单项冠军”或者“配套专家”,则是当下解决“卡脖子”问题的重要举措。(2)“新”于创造:打造升级版“双创”,支持方向由“虚”转“实”。2014年9月李克强总理提出“双创”理念后,以互联网行业为代表的虚拟经济发展成为国家关注重点,“互联网+”行动获得快速推进。本次对“专精特新”概念的强调,既传承了以创新驱动发展的理念,又代表着国家对于创新发展的关注重点正由“虚”转“实”。在中美竞争愈演愈烈的当下,“硬科技”是两国竞争的核心,现阶段支持“专精特新”小巨人企业的发展侧重点在于产业链短板处的供给侧优化。

4、政策为何转向“专精特新”?(1)内部需求:与“去杠杆”政策并行,推动高质量发展主线。当前中国处在经济高质量发展转型期,供给侧改革与“去杠杆”政策的实行均需科技创新支持,传统投资弱化带来的经济增长动力流失问题需培育新的经济增长点来弥补。因此,支持以“专精特新”为方向中小企业的发展,是我国夯实经济转型基础,获得科技创新突破,实现高质量增长的途径。(2)外部压力:加速进口替代,促进“双循环”发展新格局。强化科技创新和产业链供给链韧性是发展“内循环”的基础,也是“稳外需”的策略。首先,“内循环”路径的源头在于制造与科技,为实现国内大循环的畅通,提升供给体系对国内需求的适配性是必要条件,进口替代是重要步骤。其次,以德国经验为例,德国长期保持较高的贸易顺差的原因在于其独揽1300多家具备国际竞争优势的“隐形冠军”,这使得德国在全球制造业产业链中占据了许多重要环节。借鉴于中国,提升供给侧质量,凭借“独门绝技”获得国际竞争力,以此绑定外需的路径也是在当前中美竞争格局之下的“稳外需”策略。

5、专精特新“小巨人”企业特征:根据我们统计,专精特新“小巨人”的A股上市公司共317家,在新增建议重点支持的 “小巨人”企业名单中,新三板上市公司共121家。(1)行业分布:已在A股上市企业集中分布于以机械(58家)、电气设备(32家)和电子设备(45家)为代表的高端制造领域以及以化工(46家)为代表的新材料领域。新三板上市的重点支持企业中,信息技术服务行业的企业数量增多。(2)成长性:整体来看,专精特新企业近两年利润维持稳定高增,相对主要指数具备优势;分行业来看,计算机硬件及设备、新能源设备、航空装备、医疗器械、电气设备等高端制造行业领域的企业近两年利润增速占优。(3)盈利能力:ROE维持10%以上且呈上行态势,销售利润率相对优势显著,核心业务竞争力突显。(4)市值规模:以150亿以下中小市值企业为主,未来在政策支持与进口替代大趋势下,市值增长空间可期。(5)估值水平:当前PE(TTM)与创业板指相当(约56倍),但在更优的成长属性加持下,相对更具吸引力。

6、投资逻辑:在“双循环”发展新格局之下,“补短板”与“锻长板”将是“十四五”期间的两大产业趋势主线。“补短板”赛道——(1)高端装备:芯片设计与制造、高档数控机床和机器人、航空航天装备等;(2)新材料:半导体材料、军工新材料、高端新能源材料等;(3)生物技术与医疗器械:制药装备耗材、CXO、创新药等。“锻长板”赛道——(1)新能源:新能源汽车产业链、光伏产业链等;(2)5G产业及下游应用:物联网、自动驾驶、工业互联网等。

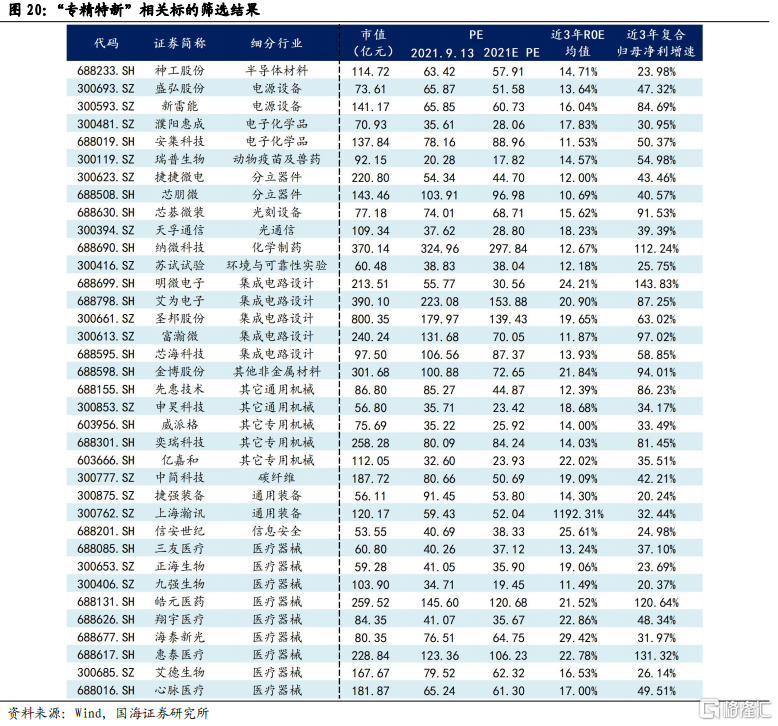

最后,我们根据市值规模、利润增速、研发投入、盈利能力等客观指标筛选了36家专精特新标的,其多数处于“补短板”赛道领域,供投资者参考。

风险提示:流动性收紧超预期,经济失速下行,中美摩擦加剧,疫情超预期恶化,相关标的未来业绩的不确定性等。

1 “专精特新”中小企业再迎政策风口

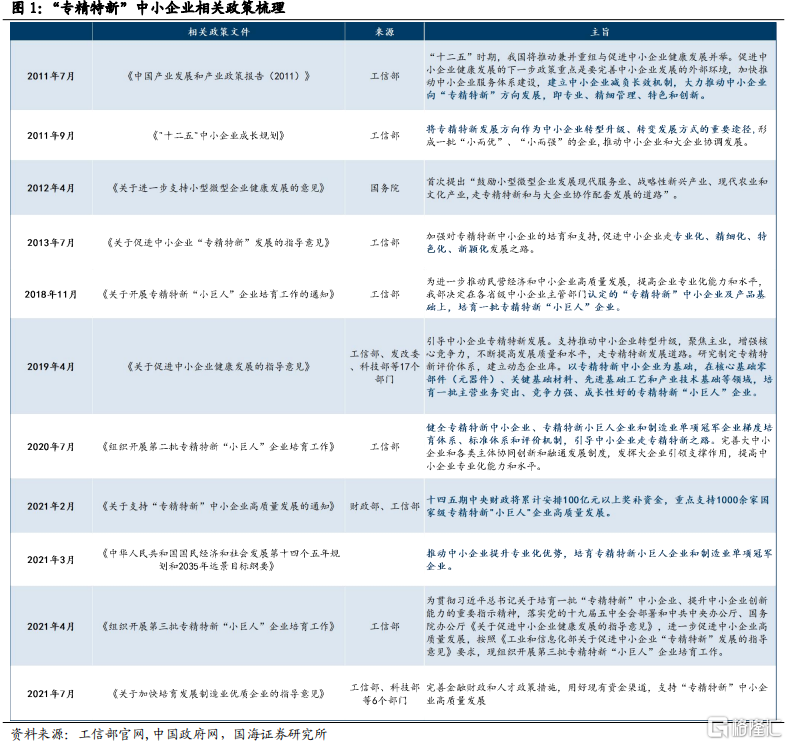

“专精特新”最早始于2011年7月,由时任工信部总工程师朱宏任在《中国产业发展和产业政策报告(2011)》新闻发布会上首次提出,报告指出:“十二五”时期,我国将推动兼并重组与促进中小企业健康发展并举,完善中小企业发展的外部环境,加快推动中小企业服务体系建设,建立中小企业减负长效机制,大力推动中小企业向“专精特新”方向发展,即专业、精细管理、特色和创新。

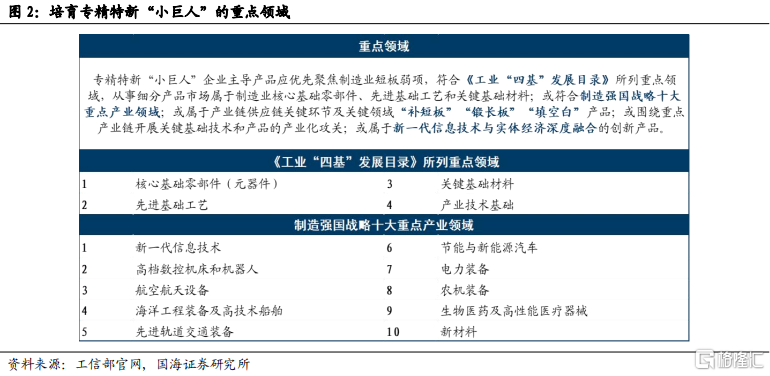

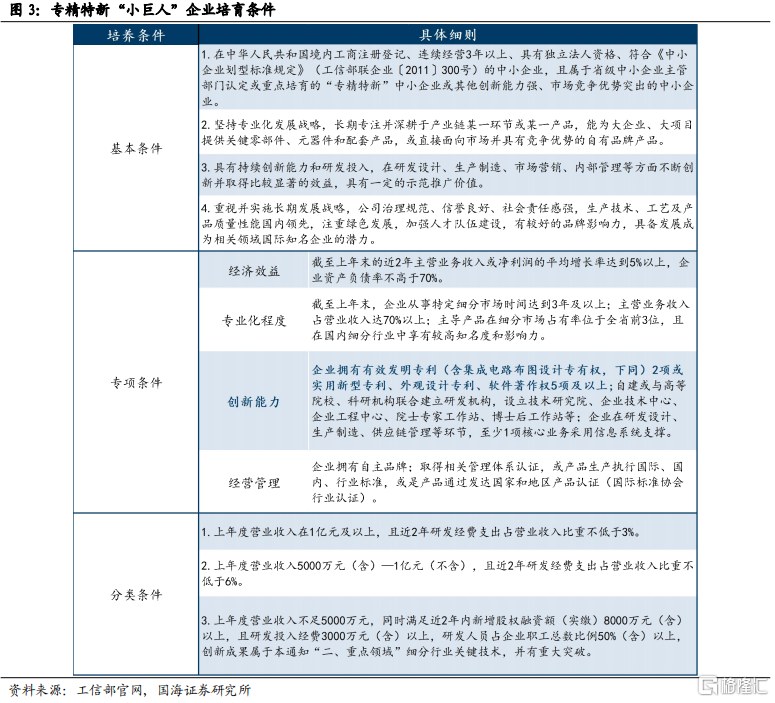

2018年工信部首次对专精特新“小巨人”企业设立具体的培育目标。2018年之前我国对“专精特新”中小企业主要是鼓励、引导的支持方式,2018年11月,工信部发布《关于开展专精特新“小巨人“企业培育工作通知》,对专精特新“小巨人”企业设立具体的培育企业数量目标,并从重点领域、专业化程度、创新能力等多个方面对申报条件做出严格要求。在此之后,工信部公示了三批专精特新“小巨人”企业名单,入选企业共4922家,重点涵盖制造业中各个需要“补短板”“填空白”的关键细分领域。

今年以来,“专精特新”中小企业再迎政策风口。今年2月,财政部与工信部联合印发《关于支持“专精特新”中小企业高质量发展的通知》,计划在“十四五”期间,中央财政累计安排100亿元以上奖补资金,重点支持1000余家国家级专精特新“小巨人”企业,截至当前,已有两批共1438家“小巨人”企业被列为重点支持对象。

“7·30”政治局会议上首次将支持“专精特新”中小企业提升至国家层面,会议提出发展“专精特新”中小企业是致力于改善我国工业发展产业链不完整,解决“卡脖子”难题的重要举措。国家对于“专精特新”中小企业的重视程度升至新高。

9月2日,国家主席习近平在中国国际贸易交易会致辞时指出,将深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。展望未来,北交所的设立将为专精特新中小企业将提供更有效的资本市场发展平台,加快中小企业上市进程,当前已在新三板上市的专精特新“小巨人”企业将优先受惠。

2 理解“专精特新”:“专”于短板,“新”于创造

“专精特新”,是指企业具有专业化、精细化、特色化、新颖化的发展特征。具体来看,“专”,即核心技术的专业化,专注于细分市场,在所处产业链环节居于优势地位。“精”,即产品的精致性、工艺技术的精深性和企业的精细化管理。“特”,即产品或服务具备独特性、独有性、独家生产特点,难以被同行模仿。“新”,即自主创新、模式创新,通过创新形成经济社会效益。

2.1 “专”于短板:聚焦制造业短板,补齐补强产业链

聚焦制造业短板,加速解决“卡脖子”问题。在工信部发布的专精特新“小巨人”企业培育工作通知中,对于专精特新“小巨人”企业产品的要求首先便是“聚焦制造业短板弱项”,这体现了国家支持“专精特新”中小企业发展的首要目的。

我国虽然是全球工业门类最齐全的国家,但产业基础能力建设不足的问题仍然较为突出,尤其是在重点产业的工业“四基”领域(核心基础零部件(元器件)、关键基础材料、先进基础工艺和产业技术基础)。这既有基础装备和核心技术能力不足的问题,也有产业链上“断点”“堵点”较多,缺少具有国际竞争力的“杀手锏”技术的问题,产业链供应链的不完整是“卡脖子”问题的根源。因此,培育聚焦重点产业领域的专精特新中小企业,打造掌握独门绝技的“单项冠军”或者“配套专家”,是当下解决“卡脖子”问题的重要举措。在“7·30”政治局会议上,支持“专精特新”中小企业发展已与解决“卡脖子”问题和补链强链专项行动等国家战略相关联,这足以体现国家对于“专精特新”企业发展的重视。

聚焦于产业链供应链“短板”与“空白”的专精特新“小巨人”企业将获重点支持。根据工信部说明,入选国家级专精特新“小巨人”的企业为专精特新企业中的佼佼者,是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业。今年2月工信部通知,在“十四五”期间,中央财政将累计安排100亿以上奖补资金,重点支持1000余家国家级专精特新“小巨人”企业,并引导其成长为制造业单项冠军,以此补齐产业生态的“短板”与“空白”,提升产业链供应链稳定性和竞争力。春雨到来,当前聚焦制造业短板弱项,有能力补齐产业生态短板的专精特新“小巨人”企业将获得国家在资金、市场、技术、管理、融资等多个方面的支持。

2.2 “新”于创造:打造升级版“双创”,支持方向由“虚”转“实”

14-15年“双创”理念着眼于推动以“互联网+”为依托的虚拟经济发展。2014年9月李克强总理在夏季达沃斯论坛上提出“大众创业、万众创新”的“双创”理念,指导将创新作为引领发展的第一动力,推动中国向创新驱动转型,降低对要素驱动的依赖。2015年6月,国务院印发《关于大力推进大众创业万众创新若干政策措施的意见》,提出要依托“互联网+”、大数据等,推动各行业创新商业模式。在此之后的几年间,以金融、互联网行业为代表的虚拟经济发展成为国家关注重点,“互联网+”行动获得快速推进。

本次对“专精特新”概念的强调,既传承了以创新驱动发展的理念,又表明了国家对于创新发展的关注重点已由“虚”转“实”。7月27日刘鹤副总理在全国“专精特新”中小企业高峰论坛上致辞中表示:“专精特新”的灵魂是创新,我国经济发展到当前这个阶段,科技创新既是发展问题、更是生存问题。在“专精特新”的概念中,国家最重视的仍然是创新,以科技创新发展作为经济动力来源,优化经济发展模式的目标仍未改变。但变化的是,现阶段国家对创新的重点支持方向正由虚拟经济转向实体经济。在中美竞争愈演愈烈的当下,“硬科技”是两国竞争的核心,现阶段支持“专精特新”小巨人企业的发展侧重点在于产业链短板处的供给侧优化,发展“硬科技、硬制造”,增强制造业国际竞争力,已成为当下技术创新的重要方向。展望未来,政策风向的转变将助力以机械设备、电气设备、精细化工为代表的高端制造和新材料领域加速发展。

3 政策重点为何转向“专精特新”?

3.1 内部需求:与“去杠杆”政策并行,推动高质量发展主线

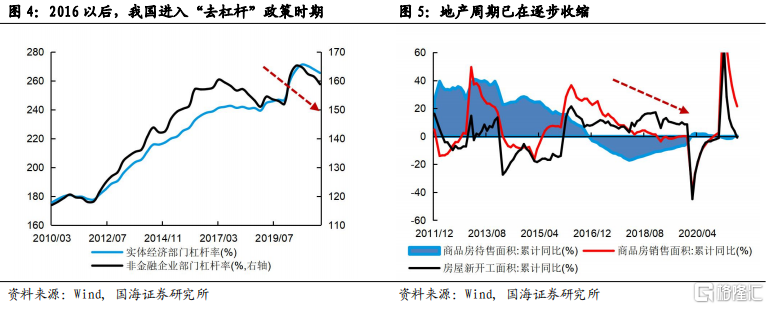

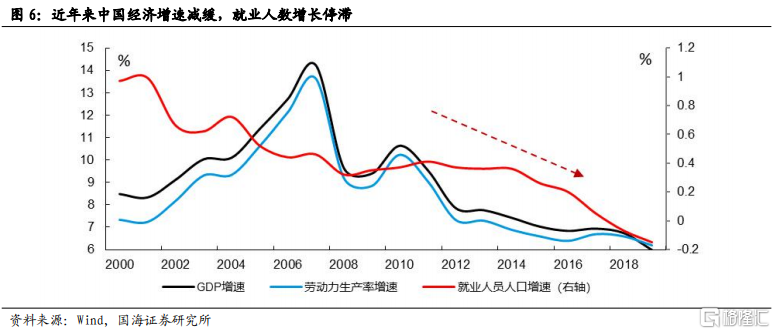

长期的“去杠杆”政策在优化经济结构的同时也会使经济面临失速风险。2017年以后,为促进金融体系走向健康、提高供给侧效率、降低实体企业债务风险,“结构化去杠杆”政策开始推进,在政策的指引下,国内实体杠杆率明显回落,但经济增速也随之放缓。在过去一年中,我国宏观经济也呈现着较明显的结构性去杠杆状态,国内地产调控加严以及专项债发行滞缓都是相应表现。在此轮去杠杆的前期,强劲的外需与海外通胀对国内经济形成了一定拉动作用,因此经济仍维持上行动力,但自今年二季度以来,随着地产、基建的持续走弱,国内经济下行压力显现。在“碳中和”的大背景下,传统行业的供给侧出清以及“去杠杆”政策将长期存在,但在中国经济结构持续优化的同时,经济也会在转型期面临失速风险。

支持“专精特新”中小企业发展与“去杠杆”政策并行,意在推动高质量发展主线,为经济转型夯实基础。根据财政部、工信部对《关于支持“专精特新”中小企业高质量发展的通知》的解读,中央大力支持“专精特新”,意在提升中小企业创新能力和专业化水平,以此补齐产业生态短板,提升产业链供应链稳定性和竞争力,助力实体经济特别是制造业做实做强做优。同时,刘鹤副总理也在全国“专精特新”中小企业高峰论坛上指出,“专精特新”的灵魂是创新,强调“专精特新”就是要鼓励创新。从实际情况来看,供给侧改革与“去杠杆”政策的实行均需科技创新支持,传统投资弱化带来的经济增长动力流失问题需培育新的经济增长点来弥补。因此,支持以“专精特新”为方向,专注于细分市场、主营业务突出、创新能力强、成长性好的中小企业的发展,是我国获得科技创新突破,实现高质量增长的途径。

3.2 外部压力:加速进口替代,促进“双循环”发展新格局

强化科技创新和产业链供给链韧性是发展“内循环”的基础,也是“稳外需”的策略。在中美竞争的大格局下,国际形势不确定性增加,中国面临着外需撤离以及产业链被“卡脖子”两大风险。对此,中国的应对是发展内外“双循环”策略,对内是提高内需拉动经济的效率,加速进口替代,对外则是强化产业链技术优势和国际影响力,而将产业政策重心转向“专精特新”则与两者方向均相合。

首先,“内循环”的源头仍在制造与科技,进口替代是构建内循环的重要步骤。内循环,即自己的产能自己消化,自己需求自己满足,在中美博弈背景下,产业链自主可控重要性突显。如果产业链核心技术或产品长期依赖进口,不仅会导致“卡脖子”问题持续出现,而且“内循环”路径也无法形成闭环,这是当下中国亟需解决的问题。因此,优化供给结构,改善供给质量,提升供给体系对国内需求的适配性是畅通国内大循环的前提。推行补链强链专项行动,完善产业链结构、加速进口替代,是“内循环”发展战略的基础,而支持“专精特新”中小企业则是重要措施。当下,“内循环”战略下的进口替代趋势将成为中国企业的发展机遇。

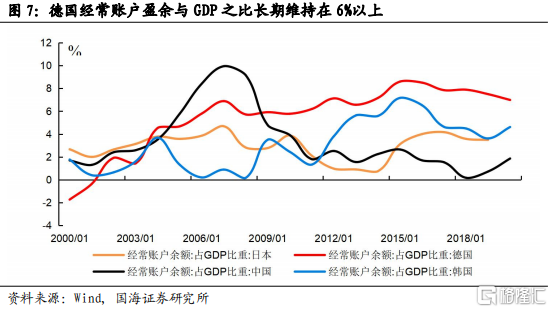

其次,加强产业链竞争力也是稳外需的策略。以德国经验为例,长期以来,德国保持着较高的贸易顺差,经常账户盈余与GDP之比维持在6%以上(中国目前这一比值已降至不足2%),这背后的原因在于其独揽着1300多家具备国际产业链竞争优势的“隐形冠军”,这使得德国在全球制造业产业链中占据了许多重要环节。借鉴于中国,提升供给侧质量,凭借“独门绝技”获得国际竞争力,以此绑定外需的路径也是在当前中美竞争格局之下的“稳外需”策略。在今年4月份工信部发布的《关于开展第三批专精特新“小巨人”企业培育工作的通知》中,关键环节“锻长板”也被写入重点领域范围之中(此前只提及“补短板”与“填空白”)。因此,从“双循环”发展的视角出发,当下除了关注国内短板领域的“小巨人”外,以新能源车、光伏等为代表的长板领域龙头企业未来也将是国家支持的重点。

4 专精特新“小巨人”企业特征

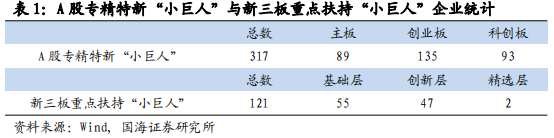

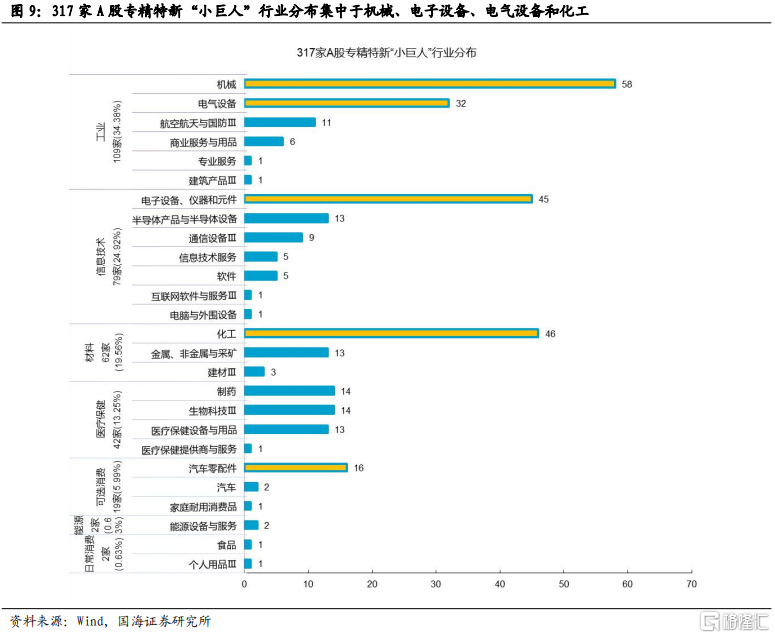

自2019年6月,工信部已公布了三批,共计4922家通过审核的专精特新“小巨人”企业名单。通过关键词匹配,我们统计得目前已在沪深两板上市的专精特新“小巨人”企业共317家,其中主板89家,创业板135家,科创板93家。

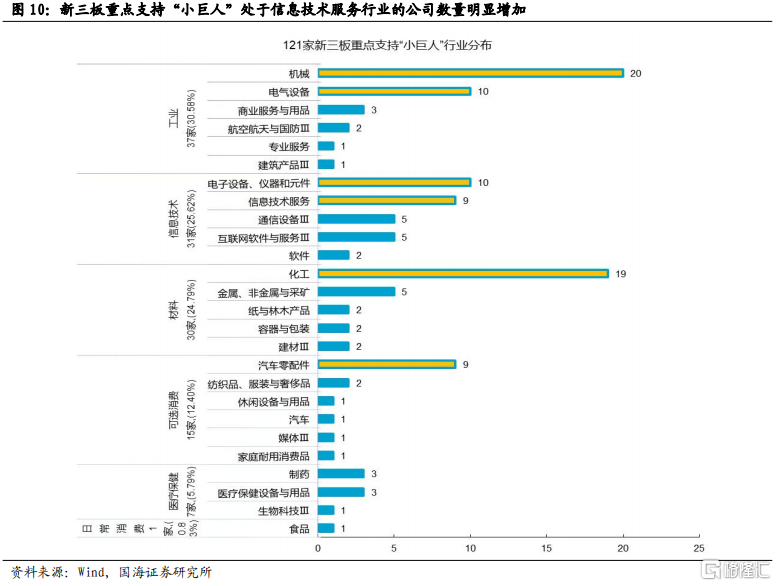

此外,今年5月及8月,工信部在已认定的专精特新“小巨人”企业中择优选定了两批建议重点支持 “小巨人”企业名单,共计1438家。由于这些企业都未在A股上市,我们通过统计已在新三板上市企业的特征,以此观察国家重点支持方向。根据统计,目前这1438家企业中,已在新三板上市的共计121家,其中基础层55家,创新层47家,精选层2家。

4.1 行业分布:聚焦高端制造与新材料,新一代信息技术领域关注提升

已在A股上市的317家“小巨人”企业集中分布于以机械(58家)、电气设备(32家)和电子设备(45家)为代表的高端制造领域以及以化工(46家)为代表的新材料领域。在新三板上市且入选国家重点支持的“小巨人”企业中,高端制造与新材料仍是主要聚焦领域,但所属信息技术服务行业的企业数量增多,这或表明国家对于产业数字化智能化改造以及新一代信息技术领域的关注度仍在提升。

为方便对比,我们以Wind行业标准进行分类。沪深两市上市的“小巨人”企业主要集中于工业(109家,34.4%)、信息技术(79家,24.9%)、材料(62家,19.6%)板块。在细分行业中,机械、化工、电子设备仪器及元件、电气设备行业占比居前,其中机械行业公司占比达18.29%。

新三板重点支持“小巨人”企业的行业分布与A股上市的“小巨人”企业相似,但从细分行业来看,信息技术服务行业公司数量明显增多。具体来看,所属信息技术服务行业的9家企业,覆盖领域主要包括设备自动化、3D打印、信息系统集成、智能控制系统等,这或表明国家对于产业数字化智能化改造以及新一代信息技术领域的关注度仍在提升。

4.2 成长性:利润增长快而稳,高端制造企业增速占优

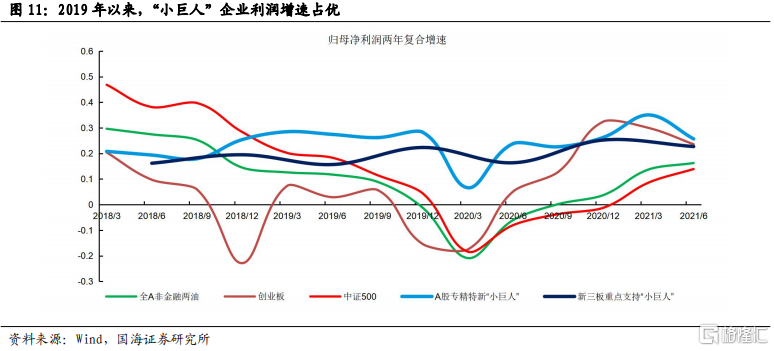

在利润增速方面,自2019年以来,专精特新“小巨人”企业利润维持高增。从归母净利润两年复合增速对业绩进行观察,A股“小巨人”和新三板重点支持“小巨人”企业自2019年以来利润增速持续占优且保持稳定,归母净利润增速维持在20%以上。去年在新冠疫情的冲击下,专精特新企业整体盈利仍维持正增长,稳定性远优于主板、创业板以及中证500。

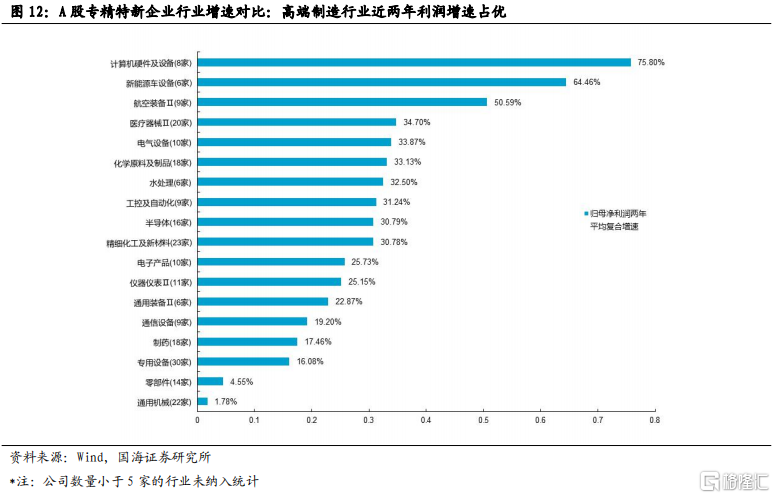

分行业来看,比较近两年的归母净利润两年复合增速均值,所属计算机硬件及设备(75.8%)、新能源设备(64.46%)、航空装备(50.59%)、医疗器械(34.74%)、电气设备(33.87%)等高端制造行业领域的“小巨人”企业近两年利润增速占优。新材料相关行业例如精细化工(30.78%)、化学原料(33.13%)等行业盈利增速位于中游。机械设备领域的通用设备(1.78%)、零部件(4.55%)、专用设备(16.08%)等细分行业利润增长相对偏缓。

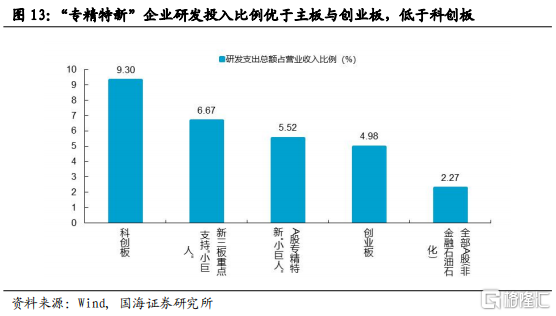

专精特新“小巨人”企业维持较高研发投入占比。从近一年平均研发投入水平来比较,专精特新企业研发投入比例高于创业板与主板,且新三板重点支持“小巨人”企业更高,但整体低于科创板水平。展望未来,随着北京证券交易所的设立,新三板改革深化,专精特新中小企业将获得更优质的资本市场发展环境,当前已在新三板上市的重点支持“小巨人”企业将优先受惠。

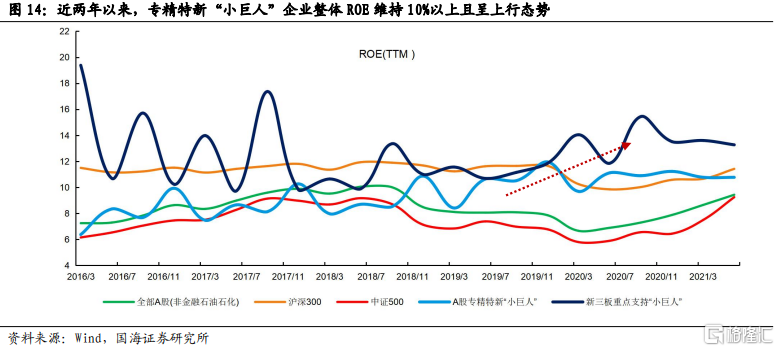

4.3 盈利能力:ROE与销售利润率优势显著

从净资产收益率角度看,新三板重点支持“小巨人”最优。近两年以来,专精特新“小巨人”企业整体ROE水平处在10%以上,且呈上行态势。新三板重点支持“小巨人”的ROE(TTM)始终高于其他宽基指数,A股上市“小巨人”近两年和沪深300指数近似,且盈利能力持续上修。从2021年2季度的业绩来看,专精特新“小巨人”企业整体ROE水平仍然较高,但环比一季度略有回落。

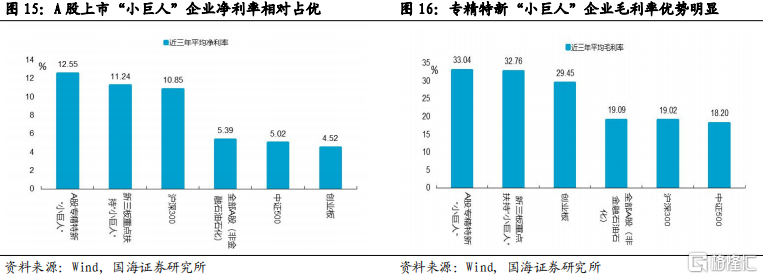

专精特新企业在毛利率和净利率方面明显占优,核心业务竞争力突显。A股专精特新“小巨人”与新三板重点支持“小巨人”近三年平均毛利率、净利率分别为33.04%/32.76%、12.55%/11.24%,均高于主要指数水平,核心业务竞争力突显。

4.4 市值规模:中小市值为主,增长空间可期

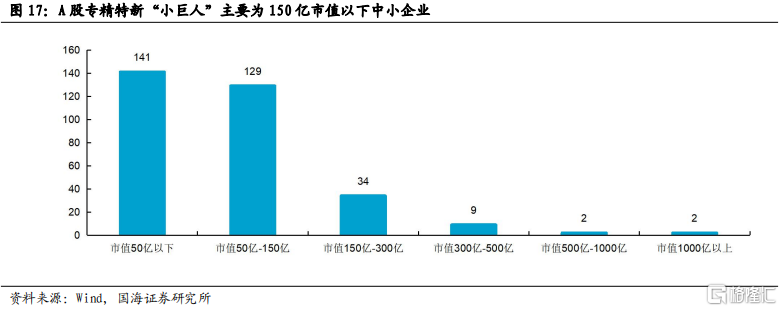

在A股专精特新“小巨人”主要为150亿市值以下中小企业,其中50亿市值以下有141家,50至150亿市值有129家,合计占全部“小巨人”企业在A股上市公司数量的85.2%。市值靠前的三家为恩捷股份2531亿、片仔癀2182亿及圣邦股份734亿。

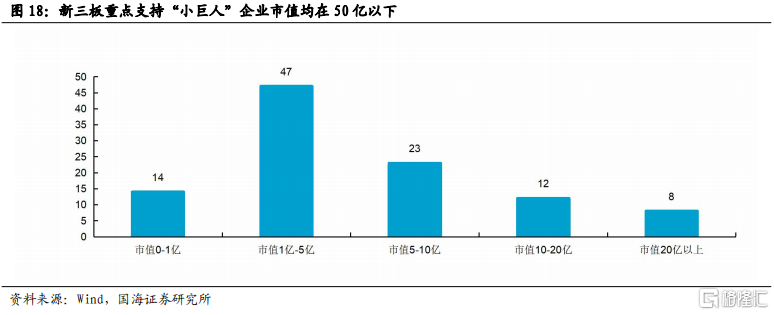

新三板重点支持“小巨人”企业市值均在50亿以下,主要集中在1至5亿,共有47家企业,占总数的38.8%。市值十亿以上的共有20家企业,其中超过20亿的企业只有8家,市值靠前的三家企业为富士达(45亿)、南麟电子(36亿)及创尔生物(28亿)。新三板上市的“小巨人”企业通常规模小,在资本市场上融资较为困难,因此也是本次“专精特新”建设扶持的重点。未来在政策支持与进口替代大趋势下,专精特新“小巨人”企业市值增长空间可期。

4.5 估值水平:与创业板估值相当,成长更具确定性

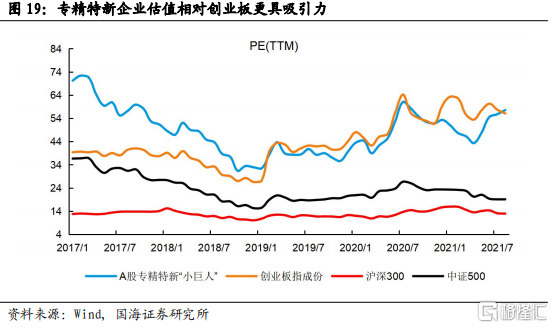

A股专精特新“小巨人”组合当前滚动市盈率与创业板指相当,但在利润增速与盈利能力方面相较都更优,因此当前估值水平相对创业板指成分仍具吸引力,由于成长性更强,专精特新企业相对沪深300和中证500有较为明显的估值溢价。

5 投资逻辑:“补短板”与“锻长板”是两大产业趋势主线

在“双循环”发展新格局之下,“补短板”与“锻长板”将是“十四五”期间的两大产业趋势主线。今年我国产业政策聚焦“专精特新”的背后,顺应的仍是推进经济高质量发展以及促进“双循环”发展新格局的政策主线。在此趋势下,推进关键短板领域的进口替代以及强化长板领域的国际竞争优势将是“十四五”期间的两大产业趋势主线。

板块推荐

“补短板”赛道:(1)高端装备制造:芯片设计与制造、高档数控机床和机器人、航空航天装备等;(2)新材料:半导体材料、军工新材料、高端新能源材料等;(3)生物技术与医疗器械:制药装备耗材、CXO、创新药等。

“锻长板”赛道:(1)新能源:新能源汽车产业链、光伏产业链等;(2)5G产业及下游应用:5G、物联网、自动驾驶、工业互联网等。

“专精特新”标的筛选

最后,我们基于317家A股“专精特新”上市公司名单,结合企业自身的市值规模、盈利能力、成长性和研发投入水平筛选出了36个标的,其多数处于上述“补短板”赛道领域,供投资者参考。具体筛选标准包括:(1)有1家以上机构覆盖;(2)近3年归母净利润复合增速高于20%(2021年预测值-2019年实际值);(3)近3年ROE平均值高于10%,毛利率平均值高于30%;(4)3年平均研发费用率高于7%;(5)最新市值大于50亿元。