下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

8月PPI如期开启年内第二波上行,同比9.5%创新高,CPI同比0.8%小幅回落。PPI-CPI剪刀差继续扩大,核心CPI同比小幅回落至1.2%,表明价格传导受阻。我们认为10月PPI高点存在突破10%的风险。面对供给收缩导致的结构性通胀,“降成本”诉求加大,但总量政策收紧作用非常有限。政策易松难紧,我们预期将有全面降准、结构性宽松工具落地。但由于年内经济不会失速,通胀仍高位运行,政策全面宽松受到制约,全面降息概率不大。

摘要

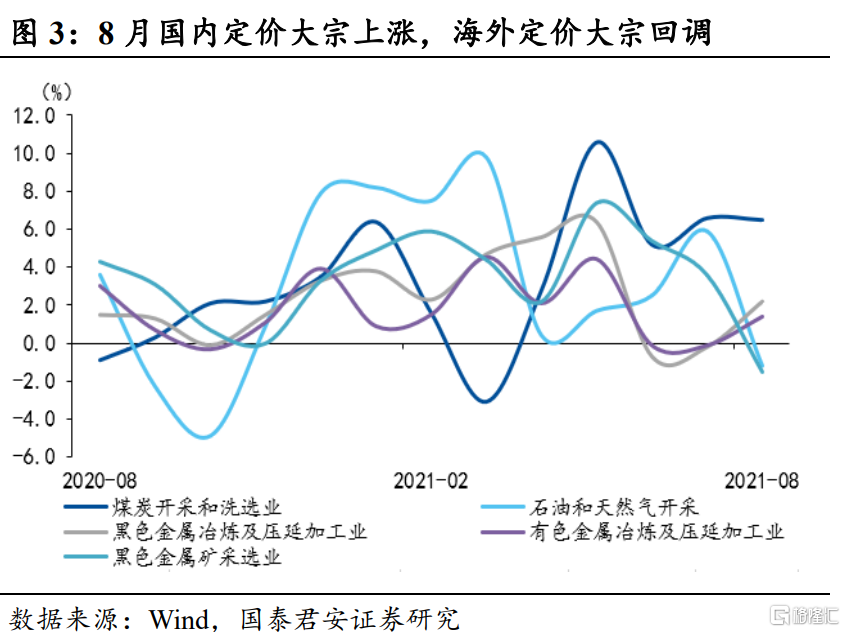

PPI如期开启年内第二波上行,同比9.5%创新高。我们一直强调年内PPI将是双顶形态,8月PPI环比上涨0.7%,同比上涨9.5%再创年内新高。煤炭、化工和钢材等国内定价的大宗品价格上涨是主要推动,煤炭开采和洗选业/化学原料和化学制品制造业/黑色金属冶炼和压延加工业分别环比上涨6.5%/1.9%/2.2%。原油、铁矿石等国际定价大宗品价格小幅回调,石油和天然气开采业/黑色金属矿采选业环比-1.2%/-1.5%。

食品项止跌转涨,非食品项由涨转跌,CPI同比回落。8月CPI环比上涨0.1%,同比增速继续回落至0.8%,略低于我们和市场预期。主要原因是两个方面:1)猪肉项环比跌幅继续收窄至1.4%,食品项环比连续下跌5个月后转涨,但是涨幅(0.8%)略低于预期(1.5%);2)受疫情和油价下跌影响,交通通信分项由上月环比上涨1.5%转为下跌0.6%。

PPI-CPI剪刀差扩大,价格传导受阻,核心CPI同比略微回落。PPI-CPI剪刀差进一步扩大至8.7%,核心CPI环比和上月持平,同比小幅回落至1.2%。8月疫情对消费产生拖累,我们预计8月社零增速为6.6%,两年平均增速3.5%较7月小幅下降。消费孱弱阻碍了价格向下游的传导,导致剪刀差扩大、核心CPI同比小幅回落。

展望下半年PPI,年内第二波上行仍将继续,第二个高点将在10月,同比存在突破10%的可能。国内方面,受双控政策影响,钢铁、煤炭价格仍有一定上行动能,但保供政策下空间不大。国际方面 ,三季度主要发达国家生产端复苏出现放缓迹象,铜、原油供给端紧张的状况也有所修复,未来将以高位震荡为主。11、12月的PPI翘尾分别下行0.5和1.1个百分点,所以11月进一步冲高的可能性很低。

受低基数影响,CPI预计年内温和上行,中性情形下预计11月高点达到2.2%左右。2020年9/10/11三个月,CPI环比分别为0.2%/ -0.3%/ -0.6%,比季节性(近五年均值)分别低了0.4/0.5/0.8个百分点。猪价虽仍寻底,但猪粮比已跌至国家警戒区间,预计大幅下跌概率低,年内将以震荡为主。

面对供给收缩导致的结构性通胀,“降成本”诉求加大,但总量政策收紧作用有限。政策易松难紧,我们预期将有全面降准、结构性宽松工具落地。PPI高企导致的中下游企业承压,需要后续的宽松工具将更加结构化,致力于支持中小企业发展,比如全面降准、再贷款、结构性“降息”等。而经济下行未达阈值,通胀有制约,全面降息概率也不大。若2022年经济压力进一步加大,而PPI回落,CPI尚未触及阈值,则降息窗口可能被打开。

正文

1. PPI同比9.5%再创新高,年内第二波上行如期启动

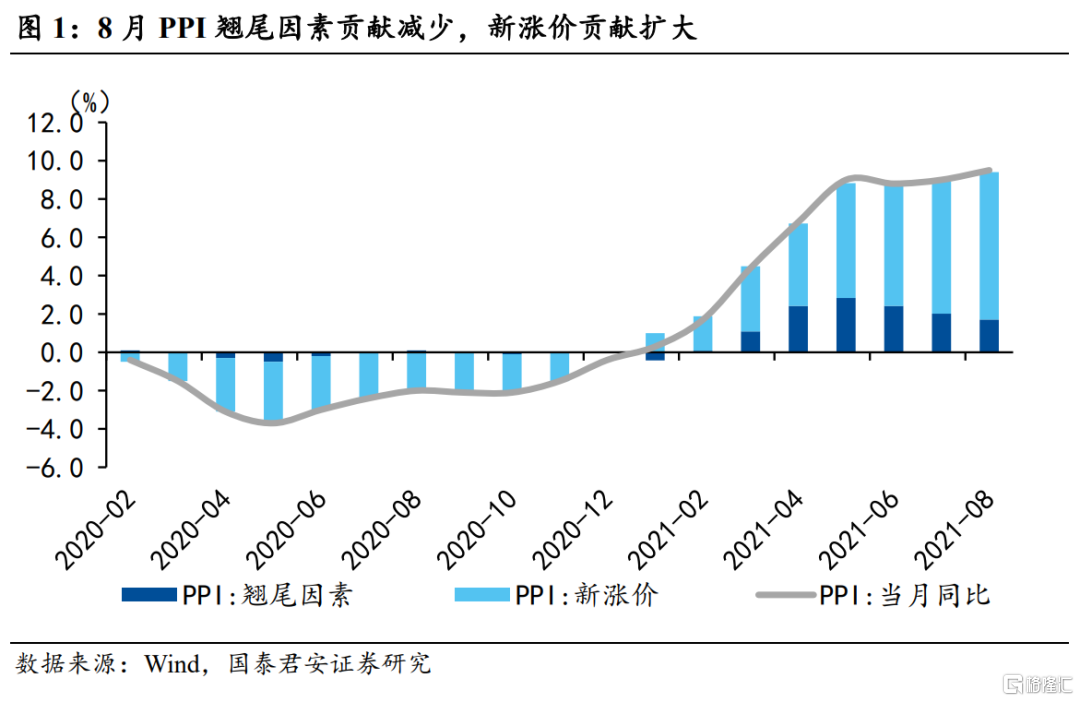

8月PPI同比涨幅扩大0.5个百分点至9.5%,再创年内新高,小幅高于我们预期,大幅高于市场预期。我们一直维持PPI年内双顶的判断,8月PPI创新高正式宣布第二波上行启动。其中翘尾因素对8月PPI贡献约1.8个百分点,比上月回落0.3个百分点;新涨价因素贡献7.7个百分点,较上月扩大0.8个百分点。

PPI环比涨幅扩大0.2个百分点至0.7%,煤炭、化工和钢材等国内定价的大宗品价格上涨是主要推动。进入8月,受需求旺盛叠加供应整体偏紧影响,煤炭开采和洗选业环比上涨6.5%,原油、煤炭等上游价格向中下游传导,化学原料和化学制品制造业价格环比上涨1.9%,黑色金属冶炼和压延加工业环比上涨2.2%。受全球疫情影响,原油、铁矿石等国际定价大宗品价格回调,石油和天然气开采业/黑色金属矿采选业环比变动为-1.2%/-1.5%。有色金属冶炼及压延加工业上涨1.4%,其中既有铝价上涨的贡献,也受到铜价下跌的对冲。此外,受近期进口天然气价格快速上涨带动,国内燃气生产和供应业价格上涨1.7%

2. 食品项止跌转涨,非食品项下跌,CPI同比回落

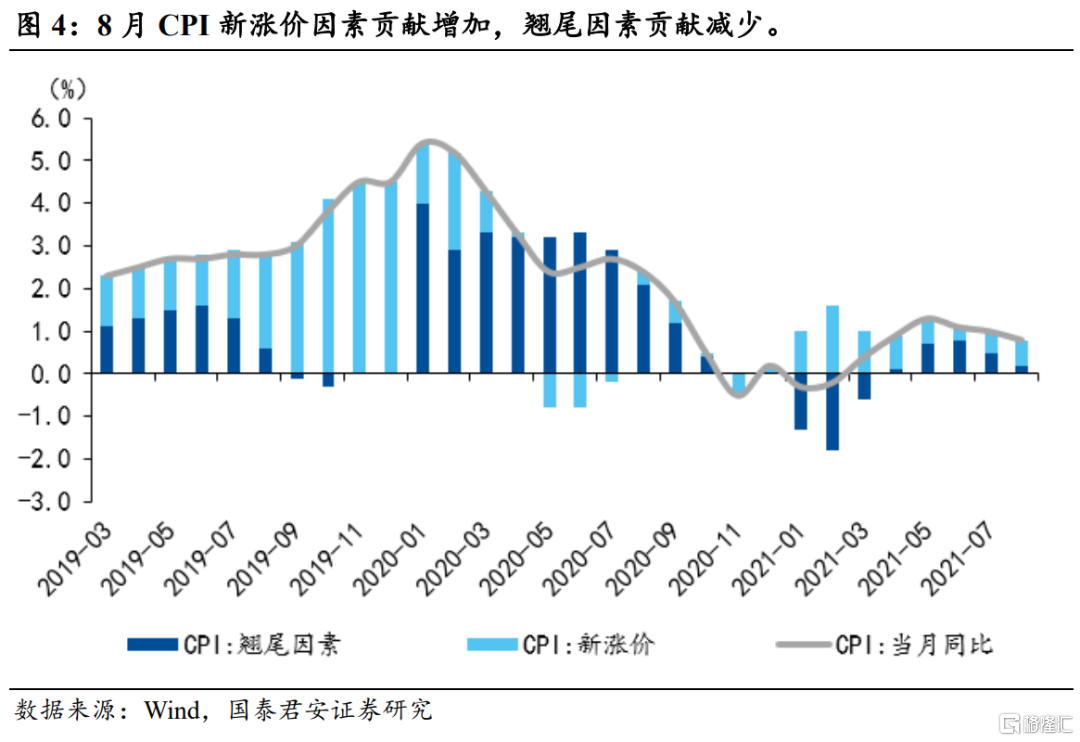

8月CPI同比涨幅小幅回落0.2个百分点至0.8%,小幅低于我们和市场预期。其中新涨价因素贡献约0.6个百分点,较上月增加0.1个百分点;翘尾因素贡献约等于0,比上月回落0.5个百分点。

8月CPI环比上涨0.1%,同比增速继续回落至0.8%,略低于我们和市场预期。主要原因是食品项涨幅略低和非食品项中交通通信分项的拖累。

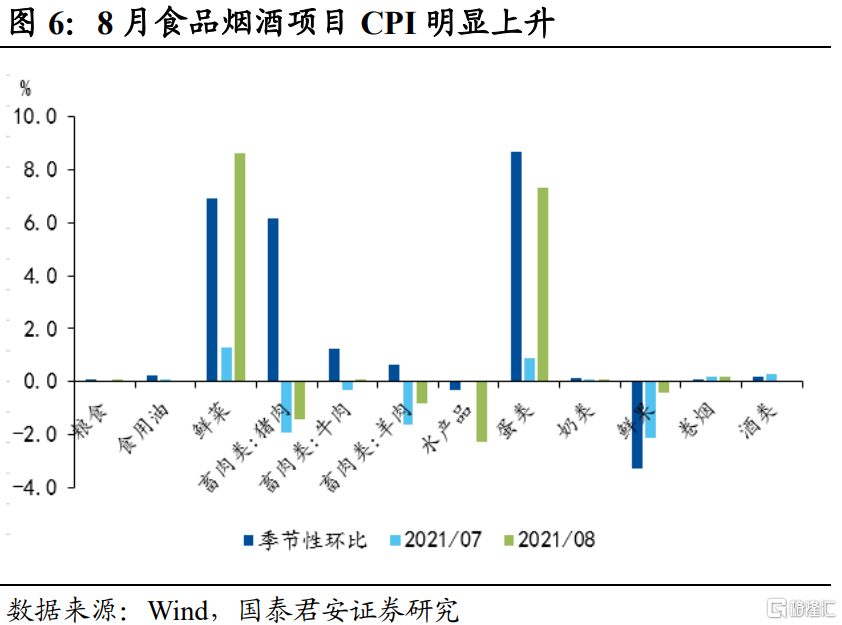

食品项环比连续下跌5个月后转涨,但是涨幅(0.8%)略低于预期(1.5%)。8月猪肉项环比跌幅继续收窄至-1.4%。食品项转涨主要受鲜菜、蛋类带动,两者环比分别上涨8.6%和7.3%,鲜果环比跌幅缩小1.7个百分点至-0.4%,也好于季节性。水产品价格下跌2.3%,与猪肉一同拉低CPI食品项涨幅。

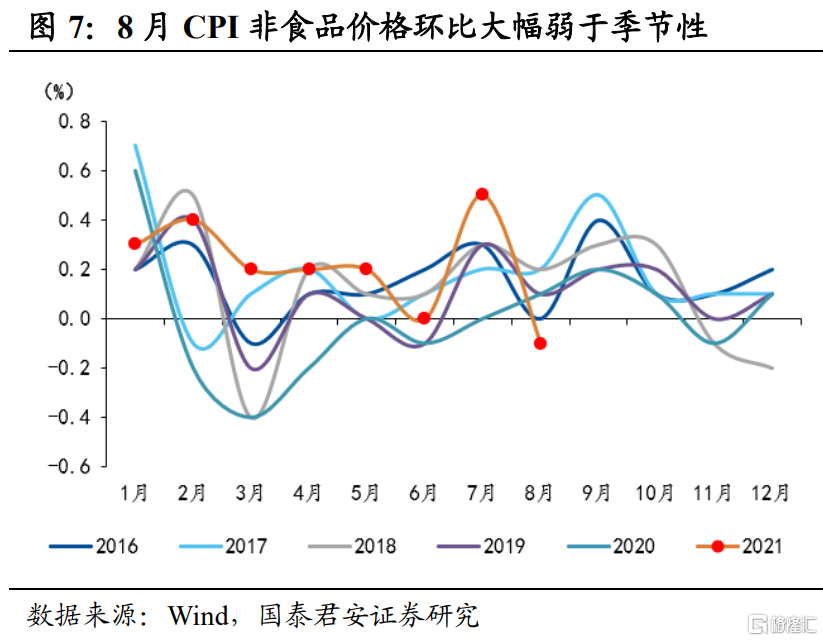

8月CPI非食品价格环比下跌0.1%,环比增速为今年以来新低,明显低于季节性,主要受国际油价和疫情影响,导致的交通项形成拖累。一方面国际油价下行,全国柴油市场价下跌约2.55%,汽油价下跌约3.5%;另一方面,受疫情影响飞机票、旅游和宾馆住宿等出行类服务消费受到抑制,共同导致交通通信项环比下跌0.6%。此外,其他用品和服务项下跌0.9%,是CPI非食品项的又一拖累。

3. 剪刀差扩大,价格传导受阻,核心CPI小幅回落

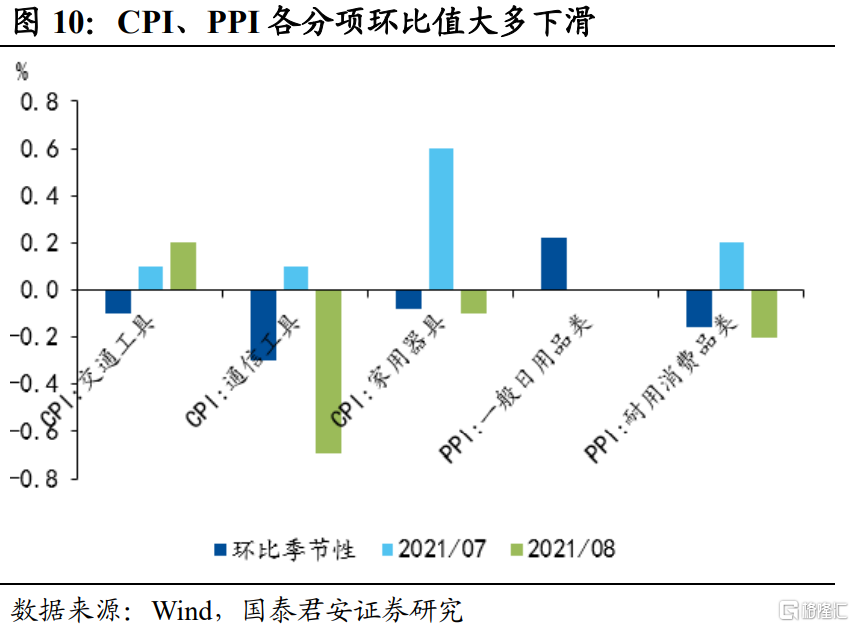

PPI-CPI剪刀差进一步扩大至8.7%再创新高,CPI和PPI消费品相关二级分项大多环比转跌,显示价格传导受阻。在五个CPI、PPI关联紧密的消费品分项中,仅有CPI交通工具项为正且强于季节性,其他四项均低于季节性。其中,PPI耐用消费品类环比下跌-0.2%,PPI一般日用品项和上月持平,CPI的通信工具、家用器具两个分项环比均转涨为跌,分别为-0.7%和-0.1%。

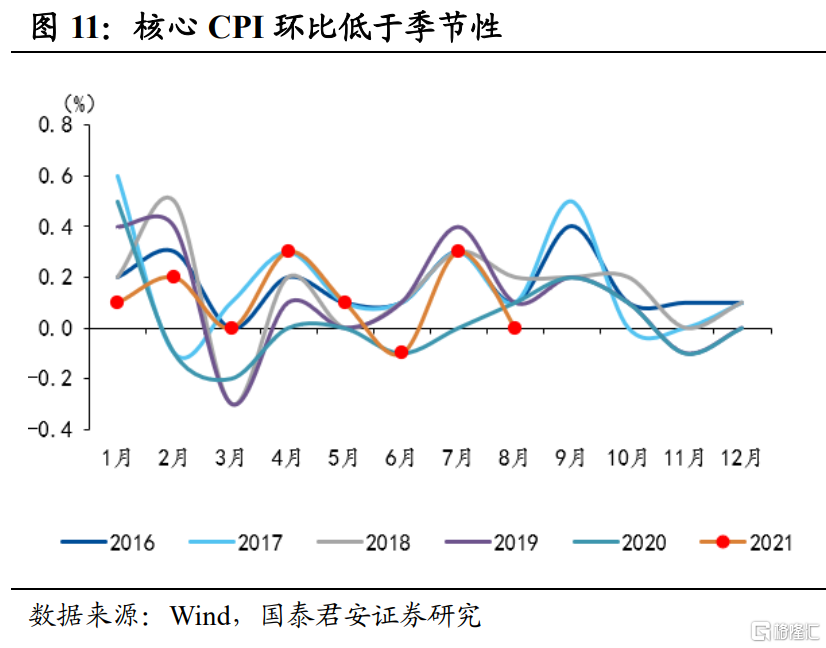

核心CPI环比和上月持平,同比小幅回落0.1个百分点至1.2%。8月疫情对消费产生拖累,我们预计8月社零增速约为6.6%,两年平均增速为3.5%,较7月小幅下降。消费孱弱阻碍了价格向下游的传导,导致剪刀差扩大、核心CPI同比小幅回落。环比来看,核心CPI涨幅显著低于季节性。同比来看,交通工具/家用器具/通信工具分项同比涨幅分别为-0.10%/1.30%/5.20%,通信工具较前期高位有所下滑,但交通工具和家用器具均为疫情以来高位。

4. PPI展望:第二高点在10月,存在破“十”风险

预计PPI同比高点在10月左右,存在突破10%的风险。大宗商品价格仍有一定上行动能,将推动PPI继续攀高,但空间相对有限。翘尾因素消退主要发生在四季度,11月和12月的翘尾分别下行0.5和1.1个百分点,所以11月进一步冲高的可能性很低。

1)国内方面,受双控政策影响,国内定价的钢铁、煤炭价格仍有一定上行动能,但保供政策下空间不大。

2)国际方面,主要发达国家生产端的复苏动能小幅走弱,美欧日英的制造业PMI在三季度都出现回落态势,对大宗商品需求或将逐步回落。供给端,智利铜矿罢工陆续结束,OPEC+原油产量稳步增加,上游资源供应紧张的态势有所缓解。

3)翘尾方面,11月和12月的翘尾因素将分别下行0.5和1.1个百分点,预计PPI在年底将回落至8.2%左右。

5. CPI展望:猪价年内震荡,低基数推动CPI温和上行

受去年低基数影响,我们预计年内CPI将温和上行,中性情形下11月达到年内高点,在2.2%左右,全年中枢1.0%。

低基数是CPI上行的最大动因。2020年9、10、11三个月,CPI环比分别为0.2%、-0.3%、-0.6%,比季节性(近五年均值)分别低了0.4、0.5和0.8个百分点。随着国内疫情基本得到控制,我们认为CPI环比再度出现大幅低于季节性的概率较低,CPI上行的确定性非常高。

猪价虽仍在寻底,但猪粮比已跌至国家警戒区间,预计大幅下跌概率较低,年内将以震荡为主。母猪减少后传导到生猪的周期大约是十个月,今年7月存栏母猪环比开始减少,年内猪价难以形成有效反弹,预计将以震荡为主。

6. 货币政策展望:总量政策收紧难以奏效,全面降息概率不大

央行将如何看待当下通胀?面对通胀,二季度货币政策执行报告给予了高度关注,明确表示将会“根据国内经济形势和物价走势把握好政策力度和节奏”。彼时,央行对通胀的判断是CPI短期压力不足虑,PPI将阶段性高位运行后回落,长期内不存在通胀以及通缩风险的基础。此次PPI再创新高,且PPI-CPI剪刀差进一步扩大,表明上下游利润分化加大,治理结构性通胀和中下游企业的利润侵占问题是政策当前对通胀问题核心认识。

后续货币政策将如何定调?面对供给收缩导致的结构性通胀,总量政策收紧难以奏效,全面降息概率不大,一是2021年年内经济下行未达阈值,二是PPI高位运行,使得通胀对货币政策宽松构成制约,预计货币政策总基调仍将保持稳健。而2022年后,随着经济压力进一步加大, PPI有所回落,CPI仍未达到阈值,降息窗口可能打开。

1)我们认为,一方面正因为上游成本高企,中下游企业利润受挤压仍较为严重,政策层对“降成本”的诉求将进一步扩大,政策结构性易松难紧。

2)但另一方面,全面降息概率不大。梳理历史上触发全面降息开启的阶段,我们发现当经济增长降至潜在增速水平之下,且同时通胀不是问题,甚至有通缩忧虑,经济陷入衰退的风险远大于滞胀风险时,全面降息才会被触发。而2021年年内,经济增速虽然放缓,但并不会失速,在我们的测算中,只有当工业增加值当月同比回落至1.1%,两年复合增速回落至4%左右时,全面降息的“第一条件”才符合。此外,我们预计年内通胀仍将会阶段性的处在较高水平,此时若全面降准,反而将进一步刺激价格攀升。比如2016年2月MLF调降20个BPs,CPI在1个月后抬升0.25个百分点,PPI抬升0.8个百分点;再比如2020年4月MLF和OMO利率均下调20个BPs,CPI滞后2个月在6月回升,PPI也在6月抬升0.7百分点。在二季度执行报告专栏《正确认识货币与通胀的关系》中,央行已经特别提到高通胀是货币宽松的副作用,稳住通胀的关键是管住货币。因此政策并不会“大水漫灌”,全面降息尚不具备发生条件。

3)而若2022年,经济压力进一步加大,PPI在2021年10月之后逐步回落,CPI尚未触及政策调整阈值的3%,那么在2022年上半年,我们可能将看到降息窗口的打开。

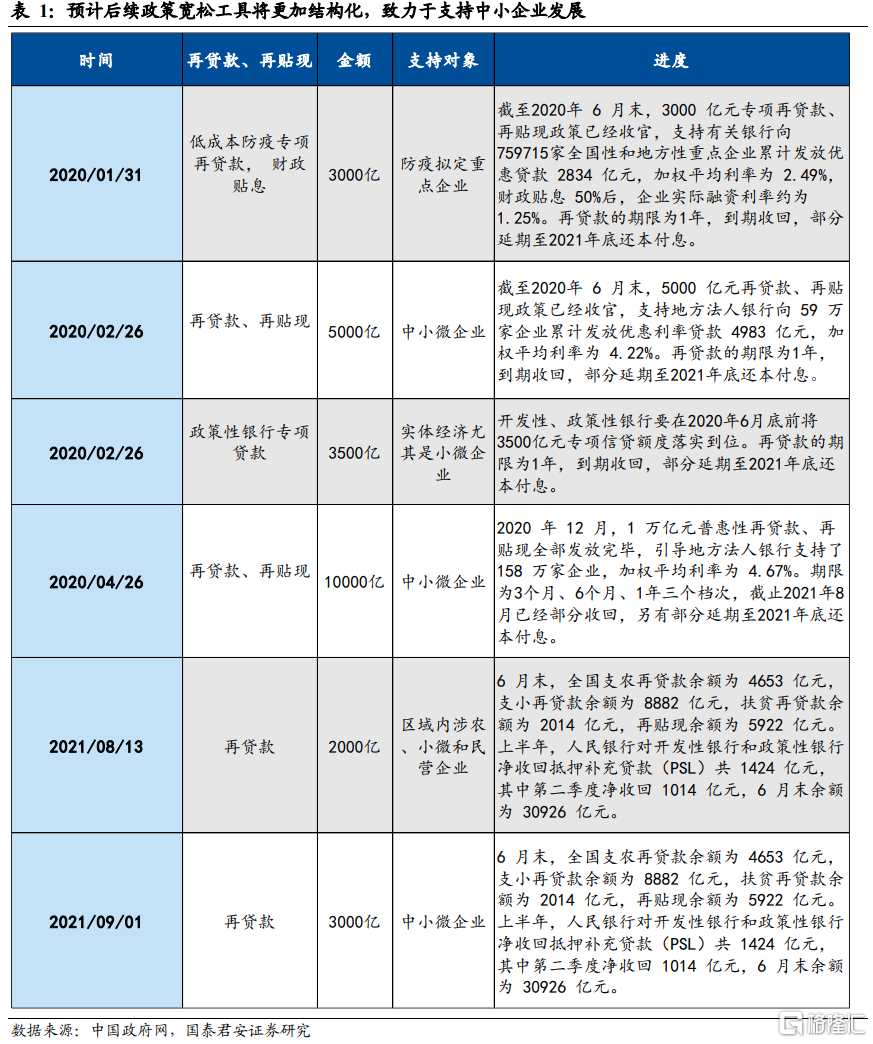

具体的货币政策工具将会是什么?预计宽松工具将更加结构化,致力于支持中小企业发展。我们构建的货币政策信号指数(MPSI)表明,四季度货币政策趋松的强度不足以达到全面降息,但是降准、结构性宽松工具均可期待。结合近期央行新增3000亿元支小再贷款工具以及其吹风会上对中小企业的支持态度,以及考虑9-12月的流动性压力,我们认为后续不但仍会有全面降准,再贷款、碳减排、直达实体经济的工具以及普惠小微信用贷款等结构性宽松工具也可能进一步落地。此外,定向降息也不能排除。

此外,后续信用扩张方面,根据央行M2与社融增速将与名义增速匹配的要求,随着PPI的走高,2021年名义GDP增速将有所抬升,因而下半年社融增速企稳回升具有一定空间。结合央行信贷座谈会对中小企业稳信贷的表态,以及8月底票据市场利率有所反弹,预计后续银行信贷将进一步向中小企业倾斜,“稳信用”的格局将在四季度打开。