下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

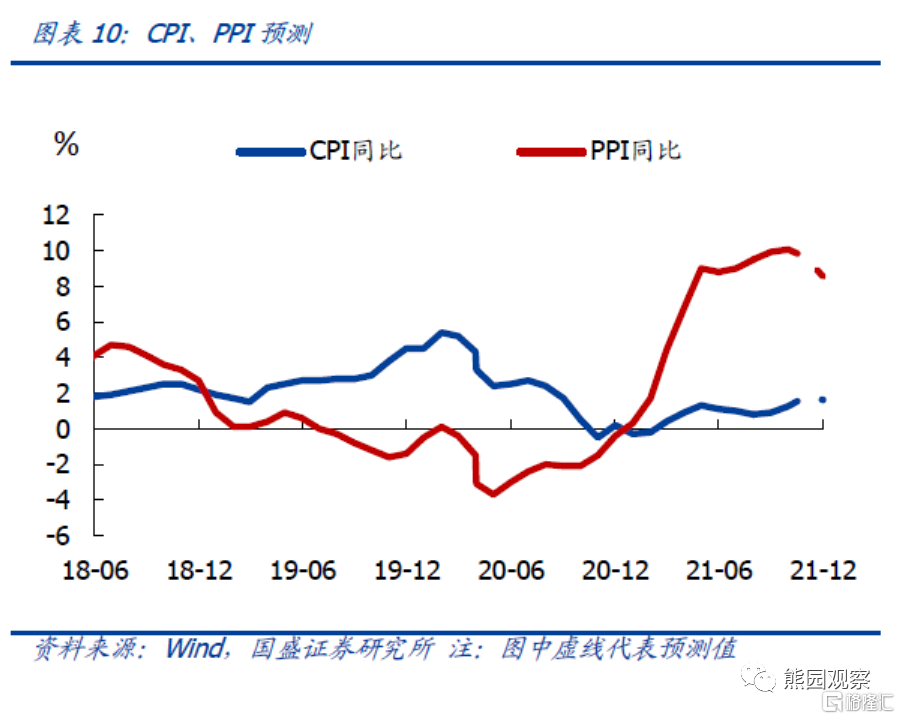

事件:8月CPI同比0.8%,预期1.0%,前值1.0%;PPI同比9.5%,预期9.1%,前值9.0%。

核心观点:CPI受疫情拖累下降;PPI破前高且可能再创新高,预计不会明显制约货币政策宽松。

1.CPI同比略不及预期,核心CPI同比小幅回落,主因疫情冲击服务业、就业和油价下跌。分项看:食品项环比由降转升,猪肉水产品降,鲜菜鸡蛋升,价格分化主要受供给端影响。非食品环比由涨转跌,不及季节性。受油价下跌和疫情影响,燃料类和旅游价格较7月回落较多;房租、家庭服务、其他服务等分项较季节性的回落反映了疫情对服务业和就业的冲击。此外,此前受益于原材料价格上涨传导的工业消费品价格结束4-7月涨势,8月转跌。

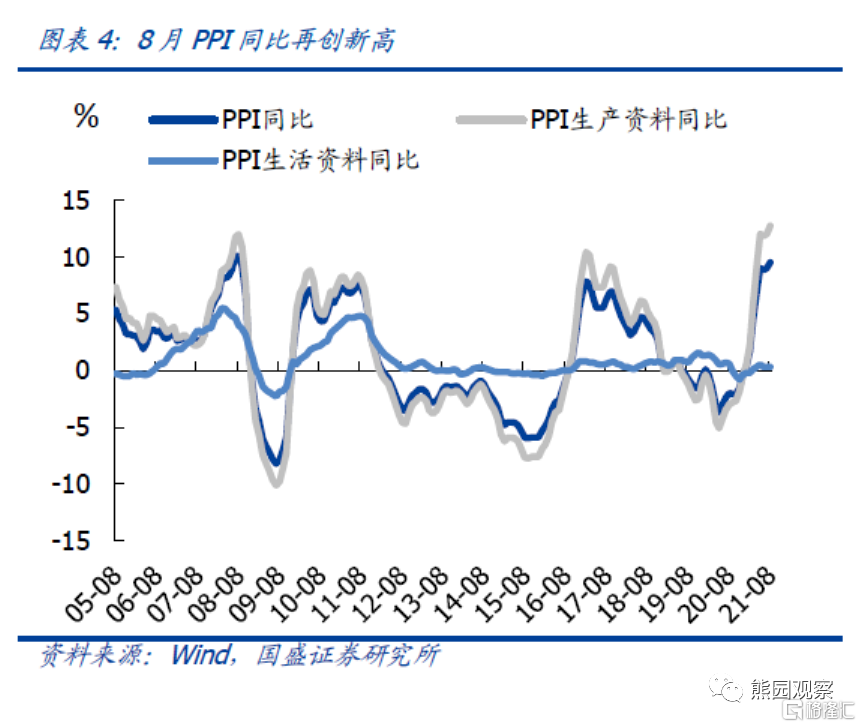

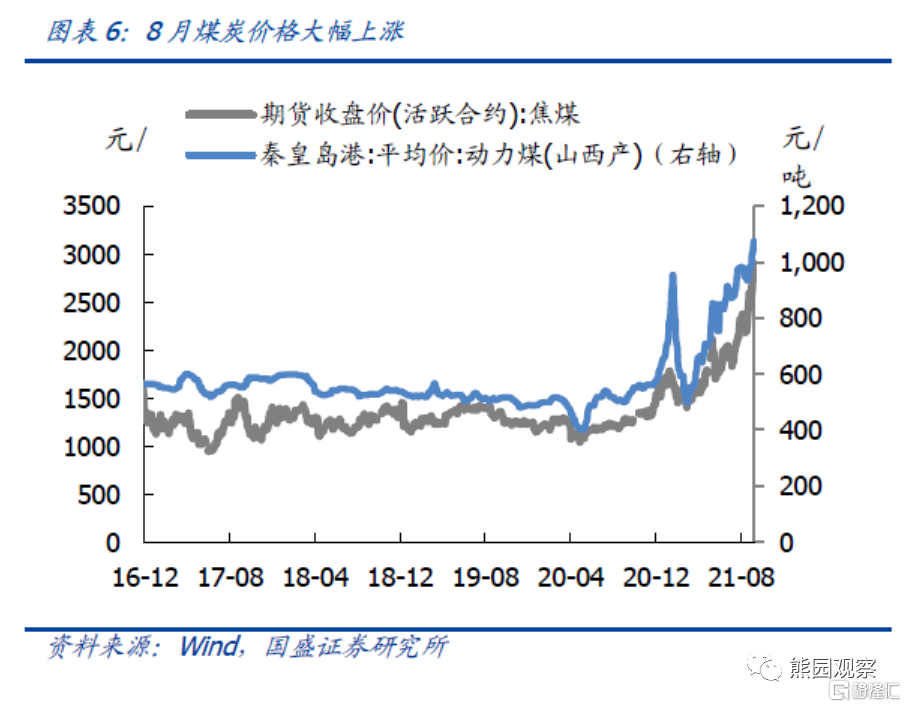

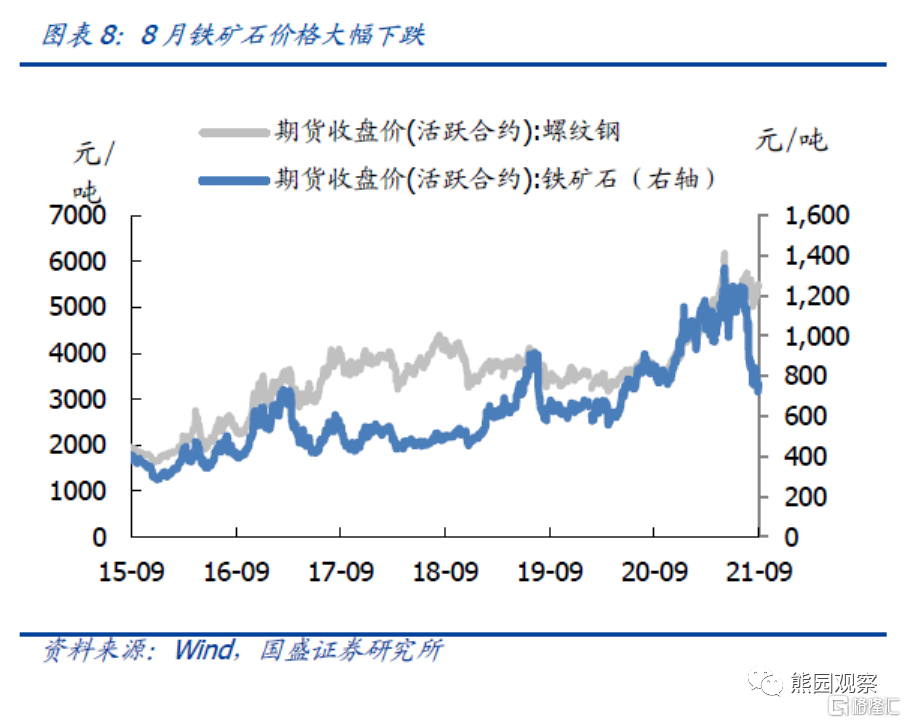

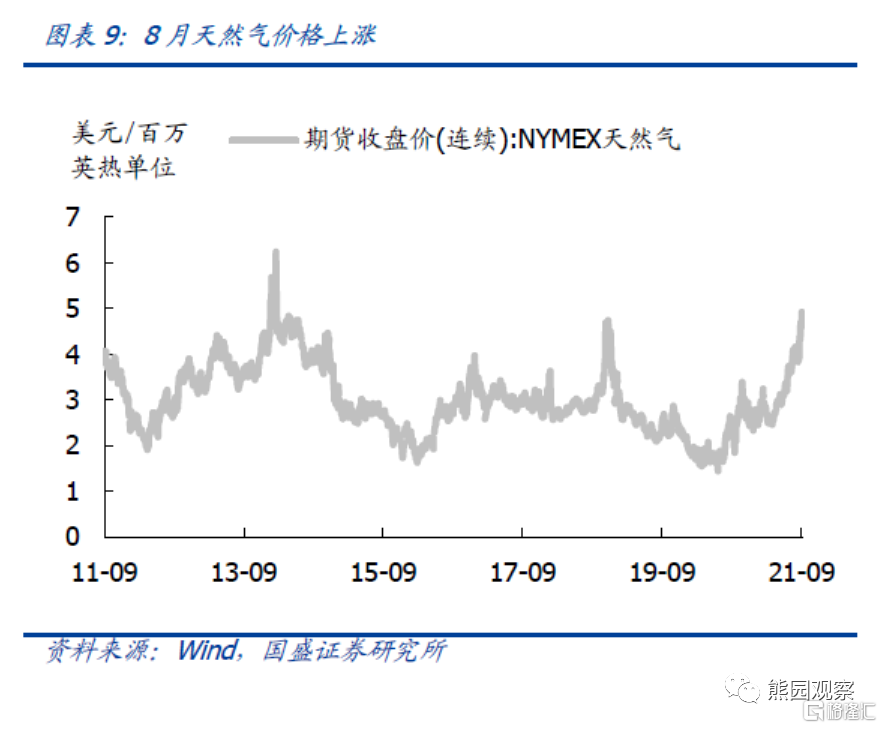

2.PPI同比创2008年9月以来新高至9.5%,环比增速续升,上游原材料价格涨跌分化,其中:煤炭、天然气涨价明显,原油、螺纹钢小跌,铁矿石价格环比大幅下跌;此外,前期上游原材料价格上涨向中下游化学制品、黑色和有色金属冶炼和压延加工业等传导。

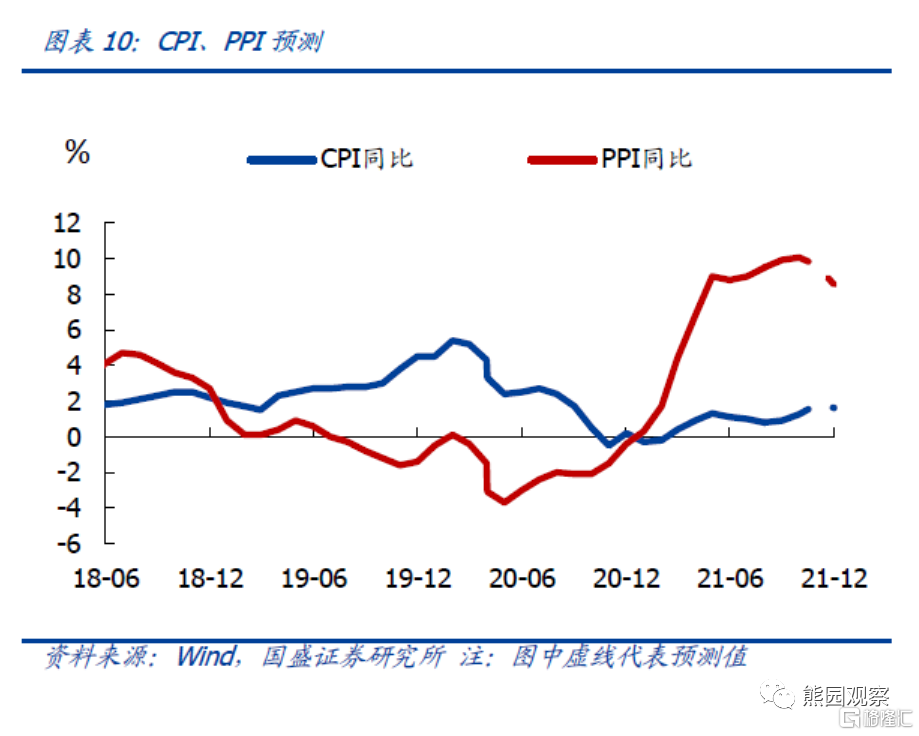

3.PPI可能再创新高吗?以及是否会对货币政策形成掣肘?

1)CPI年内维持低位,关注中长期猪价、低碳转型等的影响。高频数据看,9月首周猪肉、水产品继续降价;鸡蛋、蔬菜、水果价格上涨。预计9月CPI同比较8月持平或小升。全年预测维持此前判断,预计2021年CPI同比由去年的2.5%降至1%-2%。中长期关注两大变量:一是立秋之后猪价有望震荡走强,但本轮猪周期底部可能要到2022年之后。二是受全球供需失衡和供应链破裂、全球低碳转型、国内产业转型、劳动力转型等影响,关注长期通胀中枢可能上移。

2)大宗商品价格难大幅走高,但PPI同比读数年内可能再创新高。上游原材料价格后续可能发生分化,体现为国内强国外弱,关键因素是国内保供稳价和碳中和的平衡,以及全球疫情、经济情况。一方面,国内定价品种受冬季限产和需求阶段性提升影响,煤炭、螺纹钢短期可能震荡走强,但幅度有限。另一方面,国际定价品种受病毒变异拖累全球需求预期,美联储缩减购债预期发酵等影响,价格涨幅可能受抑制甚至下跌,典型的如原油、铁矿石和铜。往后看,若后续大宗商品不大幅下跌,9月PPI同比大概率可能再创新高(以9月首周高频数据判断的9月PPI环比为0.5%,同比为9.9%),后续不排除继续探高至10%以上。直到12月,PPI同比受基数等影响才会表现为较为明显的下行。综合当前经济面,预计2021年PPI同比由-1.8%升至6%甚至7%以上。此外,PPI同比走高目前看可能不会对货币政策维持宽松形成明显掣肘。维持此前判断,下半年货币政策应是稳中偏松,再降准甚至降息可期。

报告正文:

1.CPI同比略不及预期,核心CPI同比小幅回落

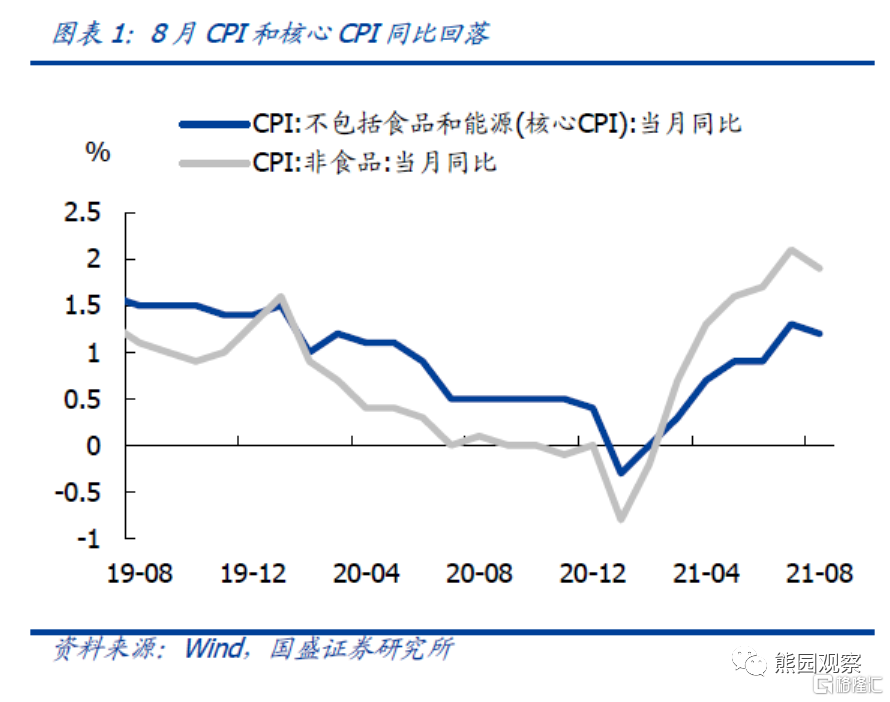

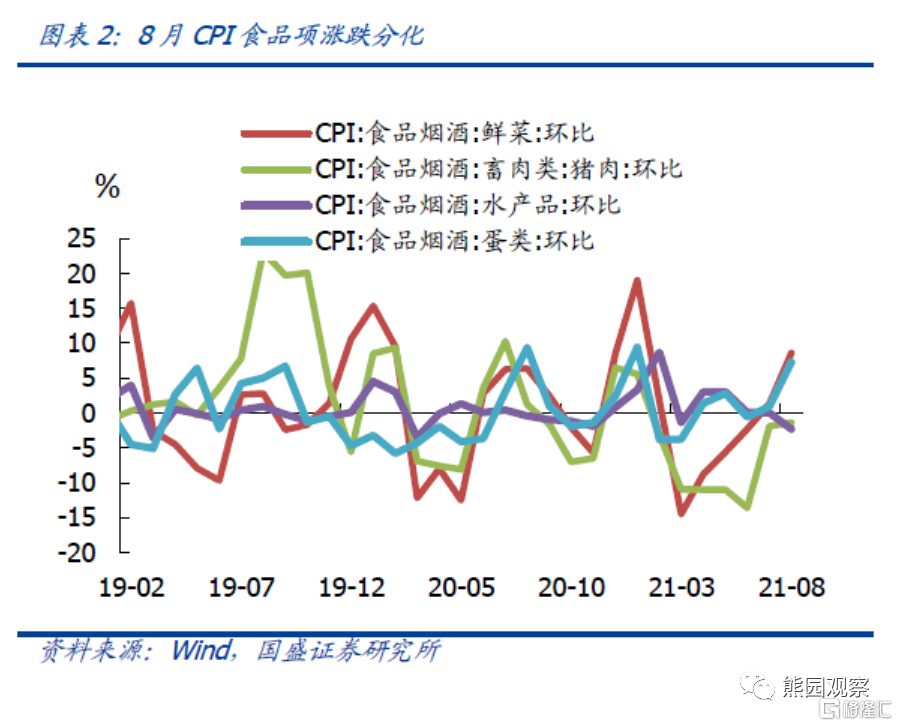

主因疫情冲击服务业、就业和油价下跌。分项看:食品项环比由降转升,猪肉水产品降,鲜菜鸡蛋升,价格分化主要受供给端影响。非食品环比由涨转跌,不及季节性。受油价下跌和疫情影响,燃料类和旅游价格较7月回落较多;房租、家庭服务、其他服务等分项较季节性的回落反映了疫情对服务业和就业的冲击。此外,此前受益于原材料价格上涨传导的工业消费品价格结束4-7月涨势,8月转跌。8月CPI同比升0.8%,升幅缩窄0.2个百分点,其中翘尾、新涨价分别影响约0.2、0.6个百分点;食品同比降4.1%,较前值降0.4个百分点;非食品同比升1.9%,升幅缩窄0.2个百分点。核心CPI同比为1.2%,涨幅回落0.1个百分点;CPI环比回落0.2个百分点至0.1%。

>食品项环比由降转升,不同品种供给分化导致价格分化,猪肉水产品降,鲜菜鸡蛋升。8月CPI食品环比涨幅扩大1.2个百分点至0.8%,内部分化明显。一方面是受供给增加而降价的品种,包括猪肉(环比下降1.4%)和水产品(环比下降2.3%);另一方面是疫情、高温多雨等不利天气影响,供给减少而涨价的品种,包括鲜菜(环比上涨8.6%)和鸡蛋(环比上涨7.3%)。

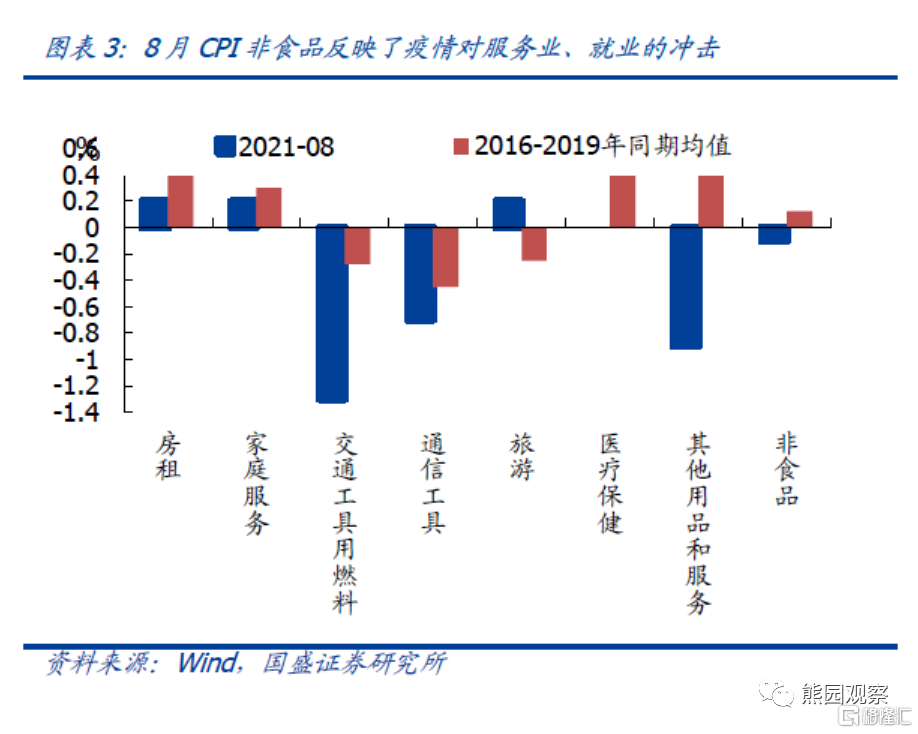

>非食品环比由涨转跌,不及季节性。受油价下跌和疫情影响,燃料类和旅游价格较7月回落较多,同时其他分项较季节性的回落也反映了疫情对服务业和就业的冲击。此外,此前受益于原材料价格上涨传导的工业消费品价格结束4-7月涨势,8月转跌。8月CPI非食品环比涨幅缩窄0.6个百分点至-0.1%,较2016-2019年同期均值(季节性)低0.2个百分点。环比涨幅明显低于前值的是交通工具燃料和旅游,与国际原油价格下降和疫情影响出行有关。环比涨幅明显低于季节性的分项有房租、家庭服务、交通工具燃料、通信工具、医疗保健和其他用品和服务,原因上看,除了油价下跌外,也反映了疫情反复对服务业和就业的拖累。此外,今年4-7月我们持续观察到的现象是,原材料价格上涨传导至工业消费品叠加竣工修复,带动家电、通信设备、住房装潢材料等价格上涨,但这一规律在8月被打破。即8月CPI家用器具、通信工具、生活用品及服务价格环比涨幅分别缩窄0.7、0.8、0.3个百分点至-0.1%、-0.7%、0.1%。

>核心CPI小幅回落,应与疫情对服务业冲击有关,后续可能维持稳定。扣除食品和能源的核心CPI同比涨幅缩窄0.1个百分点至1.2%,细项看主要受通信工具和其他用品和服务拖累,与疫情反复对服务业冲击有关。往后看,鉴于疫情已得到有效控制,叠加中秋、国庆假日临近,9月服务业景气度可能回升,同时PPI维持高位也将向核心CPI传导,后续核心CPI有望维持稳定。

2. PPI同比创2008年9月以来新高至9.5%,环比增速续升

上游原材料价格涨跌分化,其中:煤炭、天然气涨价明显,原油、螺纹钢小跌,铁矿石价格环比大幅下跌;此外,前期上游原材料价格上涨向中下游化学制品、黑色和有色金属冶炼和压延加工业等传导。8月PPI同比回升0.5个百分点至9.5%,创2008年9月以来新高。其中翘尾、新涨价各影响约1.8个、7.7个百分点;PPI环比较前值回升0.2个百分点至0.7%。

>分七大产业看,8月PPI环比呈现两头降,中间升的特点。上游采掘工业和下游耐用消费品环比涨幅分别回落2.2、0.4个百分点至3%和-0.2%。中游加工业环比回升0.6个百分点至0.7%。

>分40个工业行业看:上游原材料价格涨跌分化,其中煤炭、天然气涨价;原油、钢铁降价。前期上游原材料价格上涨向中下游化学制品、黑色和有色金属冶炼和压延加工业等传导。

1)煤炭价格大幅上涨。受国内环保、安全检查,蒙古疫情减少进口等影响,煤炭产量和进口量偏低;冬季采暖保供提升需求,供需紧平衡提振煤价。8月秦皇岛港动力煤环比涨价5.3%,焦煤环比涨价15%,反映为PPI煤炭开采和洗选业环比继续上涨6.5%。

2)油价小幅下跌。8月初以来受德尔塔变异毒株疫情反弹抑制需求、美联储缩减购债预期发酵、OPEC+增加石油产量等影响,油价下跌;后又受飓风艾达对供给的冲击提振,油价反弹。全月布伦特原油价格环比下降5%,对应PPI石油和天然气开采业、石油加工炼焦及核燃料加工业、化学纤维制造业环比涨幅缩窄7.1、1.6、0.8个百分点至-1.2%、1%和1%。

3)钢铁价格环比小幅下跌。8月受局部疫情和淡季影响,需求偏弱,螺纹钢价格环比下降3.7%。受国内各地降低钢铁产量政策落地,以及全球钢铁需求减少,供给增加的影响,8月铁矿石价格环比下降27%。PPI黑色金属矿采选业环比涨幅下降5.1个百分点至-1.5%。

4)天然气涨价。8月天然气期货价格环比上涨5.9%,带动PPI燃气生产和供应业环比涨幅扩大1.5个百分点至1.7%。此外,此前原油、煤炭价格上涨,也推动了中下游的化学原料和化学制品制造业价格上涨。

3.PPI可能再创新高吗?以及是否会对货币政策形成掣肘?

1)CPI年内维持低位,关注中长期猪价、低碳转型等的影响。

>高频数据看,9月首周猪肉、水产品继续降价;鸡蛋、蔬菜、水果价格上涨。往后看,预计随着天气转凉、疫情稳定、中秋国庆提振等,9月猪肉消费有望逐步向好,带动猪价企稳回升,但鉴于整体供给偏多,猪价也难大幅反弹;再结合季节规律看,9月CPI食品环比有望维持高位。9疫情受控、叠加中秋国庆假日临近,服务业景气度可能回升,同时季节规律看9月非食品CPI环比也一般会走高。综合看,预计9月CPI同比较8月持平或小升。全年预测维持此前判断,预计2021年CPI同比由去年的2.5%降至1%-2%。

>中长期关注两大变量:一是立秋之后猪价有望震荡走强,但本轮猪周期底部可能要到2022年之后。从存栏同比等领先指标和猪周期运行规律看,2022年3-5月可能迎来本轮猪周期下行期的生猪行业底部,也即2022年中-2024年中可能是新一轮猪周期上行期,从而抬高CPI读数。二是受全球供需失衡和供应链破裂、全球低碳转型、国内产业转型、劳动力转型等影响,关注长期通胀中枢可能上移。

2)大宗商品价格难大幅走高,但PPI同比读数年内可能再创新高。

>上游原材料价格后续可能发生分化,体现为国内强国外弱,关键因素是国内保供稳价和碳中和的平衡,以及全球疫情、经济情况。一方面,国内定价品种受冬季限产和需求阶段性提升影响,煤炭、螺纹钢短期可能震荡走强,但幅度有限。煤炭:供给偏紧、冬季用煤提振需求,后续价格可能继续上涨。但需注意,8月26日,发改委召开会议,研究采暖季煤炭保供工作,并加强监测遏制恶意炒作、哄抬价格等行为,我们预计将一定程度限制涨幅。螺纹钢:受保供稳价和碳中和影响,减产持续但节奏和幅度可能温和,我们预计供给端变化不大;需求端受旺季逐步开启影响,需求上涨,钢价可能企稳回升。另一方面,国际定价品种受病毒变异拖累全球需求预期,美联储缩减购债预期发酵等影响,价格涨幅可能受抑制甚至下跌,典型的如原油、铁矿石和铜。

>高频数据看,截至9月8日南华工业指数和CRB工业原料现货指数分别环比上涨3.4%和下降0.5%,生产资料价格指数环比上涨1.3%。综合看,若后续大宗商品不大幅下跌,9月PPI同比大概率可能再创新高(以9月首周高频数据判断的9月PPI环比为0.5%,同比为9.9%),后续不排除继续探高至10%以上。直到12月,PPI同比受基数等影响才会表现为较为明显的下行。综合当前经济面,预计2021年PPI同比由-1.8%升至6%甚至7%以上。

3)PPI同比走高目前看可能不会对货币政策维持宽松形成明显掣肘。诚然央行已关注PPI持续抬升的影响,并在Q2货币政策报告中指出“密切跟踪研判物价走势,稳定社会预期,保持物价水平总体稳定”,但鉴于下半年至明年经济下行压力加大、MLF到期量较高、上游涨价仍挤压中下游利润,我们预计PPI同比读数的走高(有一定的基数因素)尚不足以掣肘货币政策的宽松,维持此前判断,下半年货币政策应是稳中偏松,再降准甚至降息可期。

风险提示:疫情反弹超预期、经济复苏不及预期、政策操作不及预期。