下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

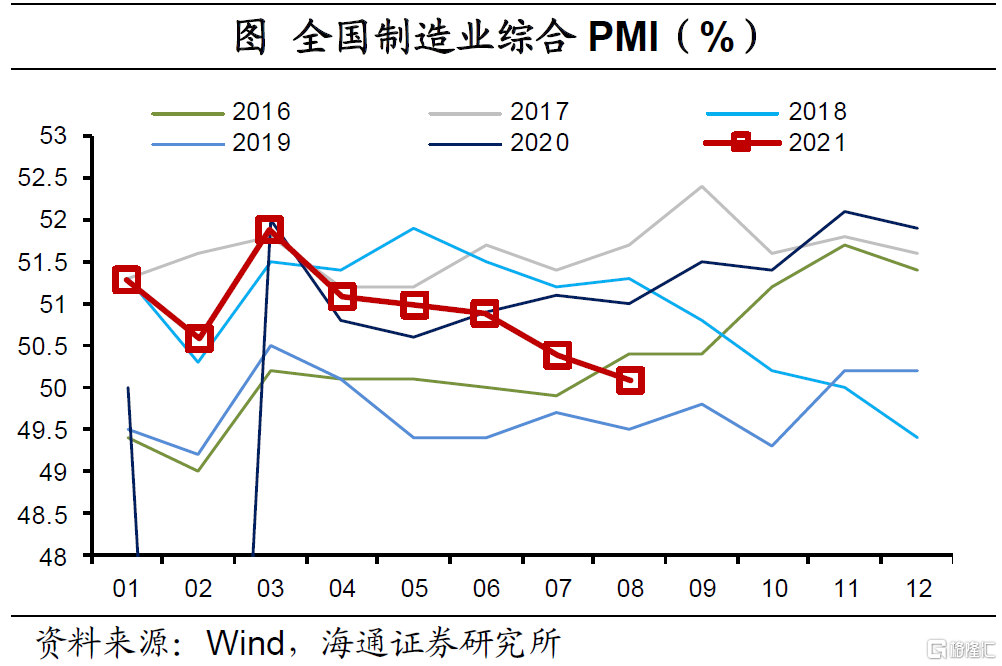

2021年8月全国制造业PMI为50.1%,较7月继续回落0.3个百分点,目前PMI指数已经连续5个月回落。

具体来看,生产指数低位趋稳。疫情冲击导致国内需求有所减弱,新订单指数跌入临界值以下。新出口订单连续5个月下滑,未来出口增速回落概率仍然较大。原材料和出厂价格指数回落,保供预期下未来商品价格将逐步回落。疫情再起抑制服务消费,服务业指数回落幅度较大,但短期冲击过后未来或迎来回升。建筑业指数回升,投资或边际改善。往前看,可以逐步期待更加积极的稳增长政策,但要有耐心,深度理解“跨周期调节”的内涵。

环比继续走低。2021年8月全国制造业PMI为50.1%,较7月继续回落0.3个百分点。与历史同期相比,8月PMI也出现了超季节性回落,反映8月制造业整体偏弱。目前制造业PMI指数已经自高位连续5个月回落,这与我们在4月经济数据点评报告《“高点”早已经过去——如何理解今年的宏观数据》中“我国本轮经济的增长高点已经过去”的判断一致。PMI绝对水平仍然在临界值以上,经济增长动能虽然边际走弱,但经济继续保持在扩张区间。

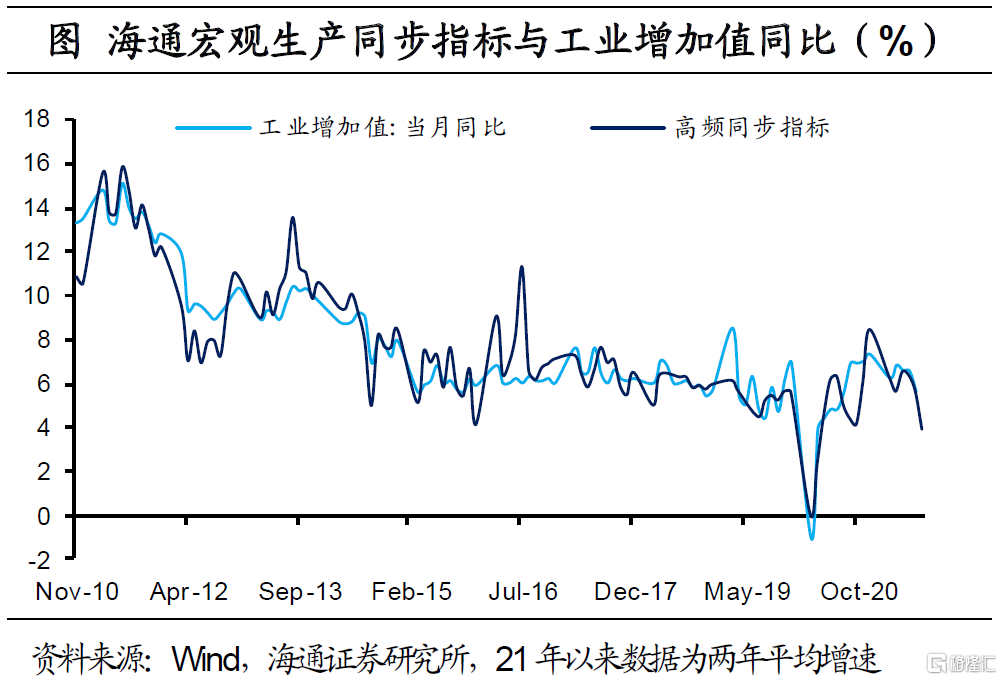

生产指数维持低位。8月生产指数为50.9%,比7月回落0.1个百分点,回落幅度收窄,但处于历史较低水平。分行业来看,农副食品加工、造纸印刷、文教体美娱用品和其他运输设备等行业生产维持较高景气,燃料加工、钢铁等高能耗行业生产指数继续低于临界值,同时缺芯导致汽车生产指数也处于临界值以下。截至8月28日,我们测算的8月海通宏观生产同步指标(HTPI)的两年平均增速为3.9%,低于7月工业增加值两年平均增速5.6%。

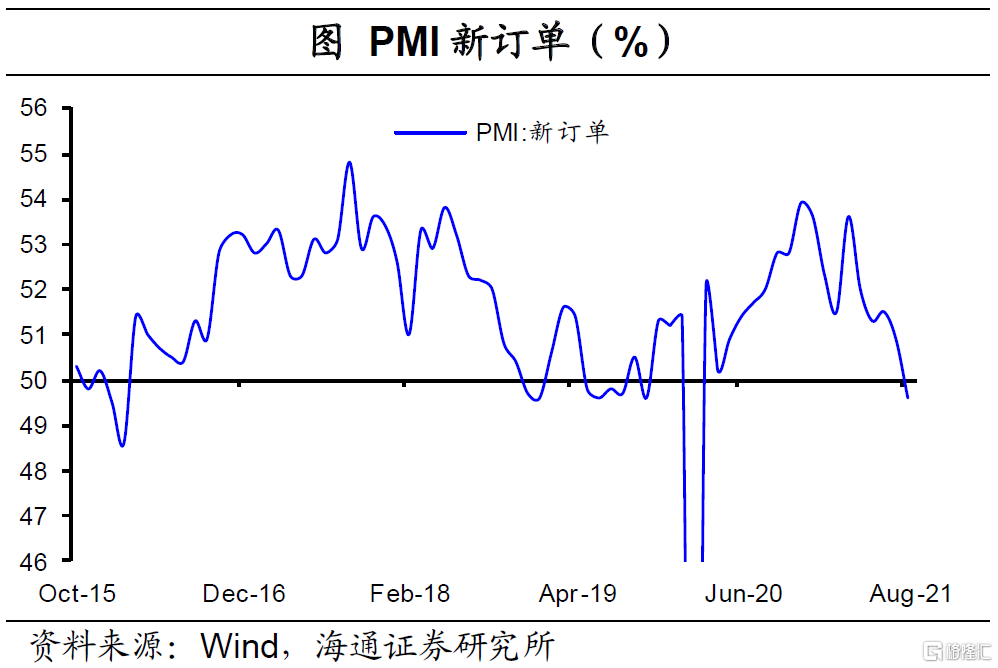

新订单跌入临界值以下。8月新订单指数为49.6%,比7月回落1.3个百分点,为疫情好转后首次跌入临界值以下。在7月PMI点评报告《供需两弱,价格回升——2021年7月全国PMI数据解读》中,我们提示“新冠疫情爆发反映防控局势依旧严峻,未来疫情的零星爆发或对消费复苏产生抑制”,8月新订单指数大幅下滑反映疫情对于内需的冲击。

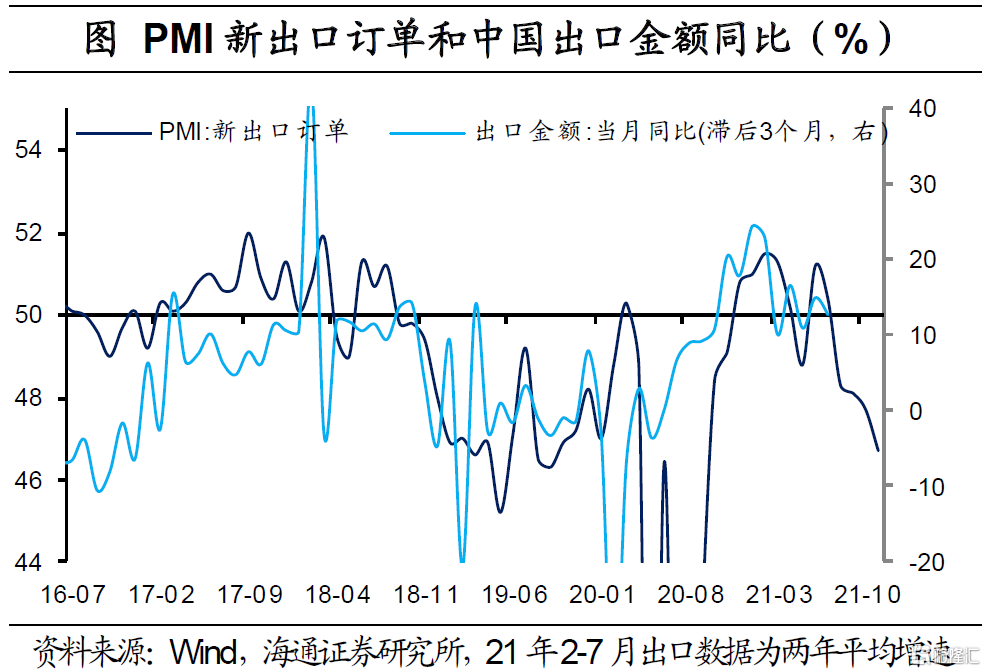

新出口订单连续5个月下滑。8月新出口订单指数继续下行至46.7%,已经连续5个月下滑,并连续4个月处于临界值以下。8月韩国前20日出口金额同比40.9%,仍然处于相对高位,高频数据显示8月出口没有明显回落。当前出口的高韧性和新出口订单指数的持续回落产生明显背离。

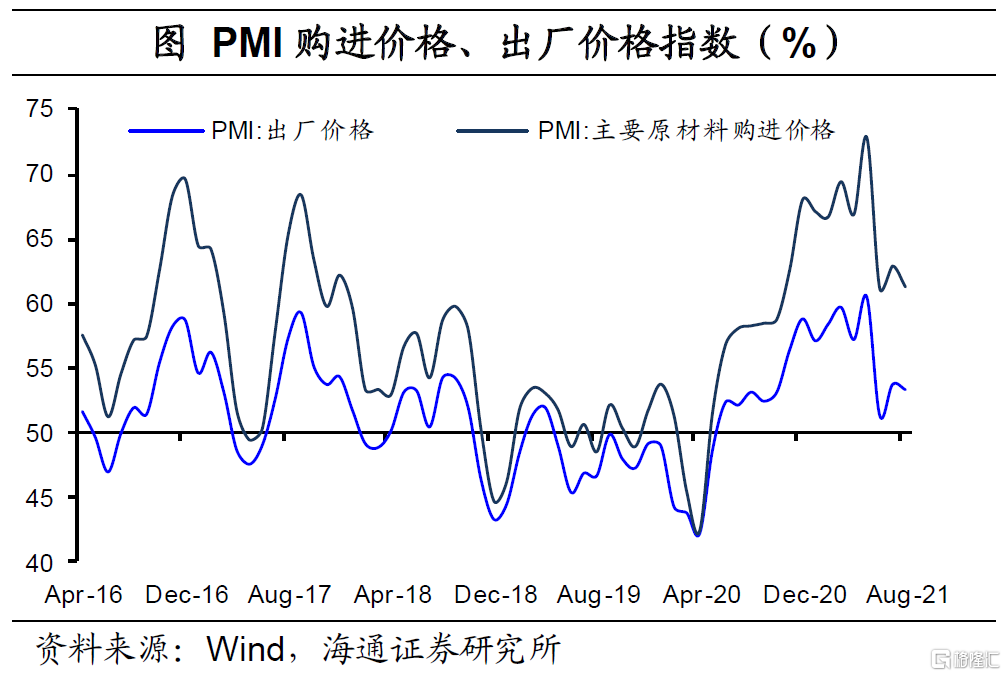

涨价压力减弱,价格指数小幅回落。8月主要原材料购进价格指数和出厂价格指数分别为61.3%和53.4%,低于7月1.6和0.4个百分点。7月底的政治局会议提出 “纠正运动式减碳”、“先立后破”,明确了碳中和节奏不可操之过急,8月以来钢铁为代表的大宗商品价格开始回落。预计8月PPI同比或维持高位,但未来将逐步回落。同时,原材料和出厂价格指数差值连续3个月缩小,反映上游涨价对下游的压力减弱。

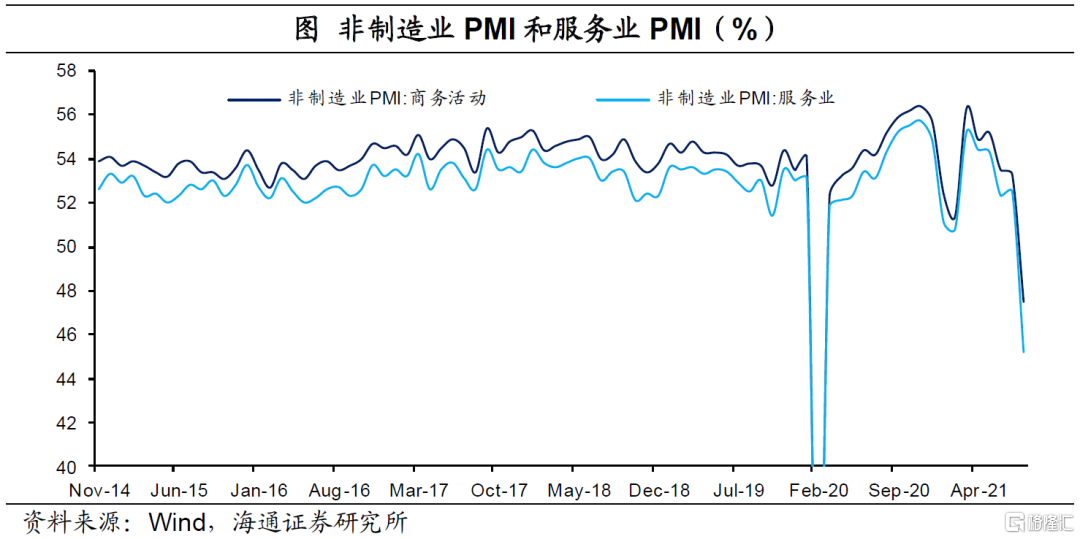

受疫情冲击,服务业指数回落幅度较大。8月多省多点疫情导致服务消费受到抑制,8月服务业商务活动指数为45.2%,较7月下降7.3个百分点,为年内首次降至临界点以下。受到服务业回落影响,8月非制造业商务活动指数为47.5%,也低于7月5.8个百分。在7月PMI点评报告《供需两弱,价格回升——2021年7月全国PMI数据解读》中,我们提示“新冠疫情导致未来暑期出行旅游受到限制,预计8月服务景气度或将回落”。往前看,考虑到目前多地已经解除疫情防控措施,在8月低基数效应下,预计9月服务业活动指数将回升。

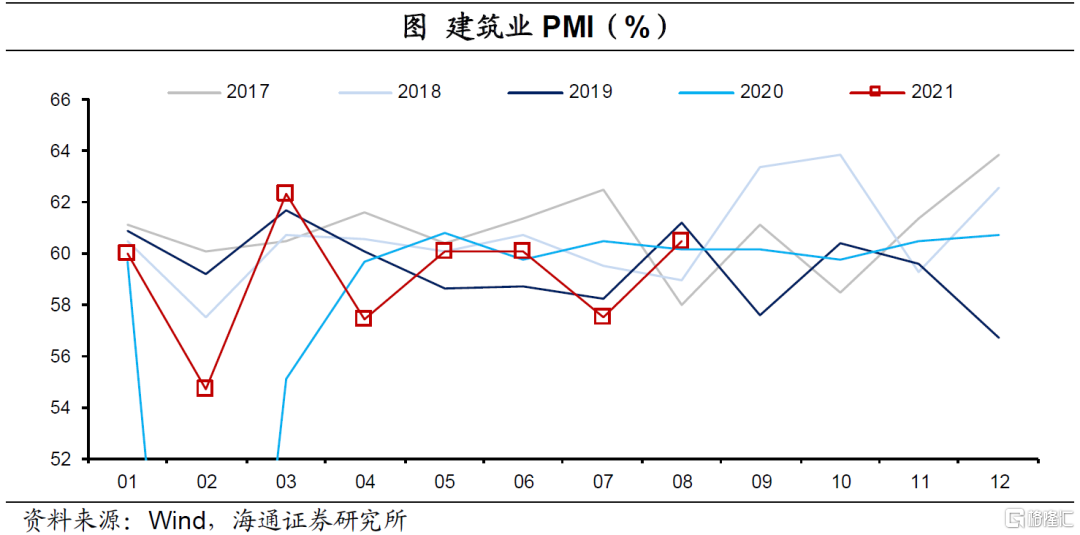

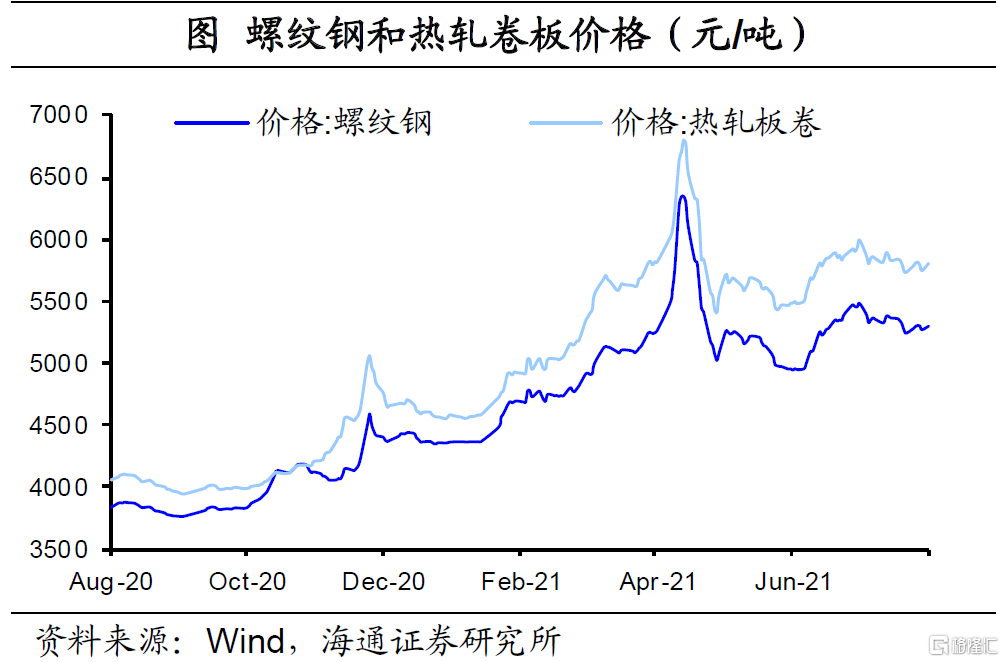

建筑业指数回升,投资或边际改善。8月建筑业商务活动指数为60.5%,高于7月3.0个百分点。当前高频数据显示,8月以来建筑用钢成交量和全国平均水泥出货率也均出现回升,预示着8月投资可能边际改善。

往前看,可以逐步期待更加积极的稳增长政策,但要有耐心,深度理解“跨周期调节”的内涵。